第75讲_股利政策与企业价值(1)

- 格式:doc

- 大小:36.50 KB

- 文档页数:3

股利政策和公司价值的关系

股利政策和公司价值的关系是一个重要的财务问题。

股利政策是指公司在分配股利时所采取的策略,包括股利金额、发放时间和股利形式等。

公司股利政策的决策需要考虑多种因素,包括公司自身的财务状况、市场需求和竞争情况等。

股利政策对公司的价值有着显著的影响。

通常来说,股票的价格和公司的价值是正相关的。

股利政策可以引起股价波动,因为投资者通常会根据公司的股利政策来决定是否购买或持有该公司的股票。

如果公司的股利政策能够满足投资者的预期,可能会带来更高的股价和更高的市值。

然而,公司的股利政策不仅对股价和市值有影响,还对公司的财务状况和未来增长潜力有着重要的影响。

如果公司过于追求高股息率,可能导致缺乏资金进行投资和扩张,从而影响公司的未来增长潜力。

反之,如果公司过于保守,不愿意分配股利,可能会导致股东的不满和股票价格的下跌,从而影响公司的市值和财务状况。

因此,公司股利政策的决策需要综合考虑多种因素,平衡股东的利益和公司的长远发展。

在制定股利政策时,公司需要考虑自身的财务状况、行业和市场情况、股东的期望和公司的未来增长潜力等因素,以期达到最优的股利政策。

- 1 -。

股利政策与企业价值关系的研究内容摘要股利政策是现代公司金融理论三大核心内容之一,是上市公司利润分配的核心。

上市公司的股利政策是企业价值最大化中的关键一环,而对于投资者而言,也是获得投资回报的重要途径。

在特定的市场条件下,作为资本市场微观基础的上市公司,在追求企业价值最大化的条件下,究竟应该采取什么样的股利政策,一直以来是公司金融领域争论的焦点。

本文从介绍股利政策和企业价值的相关理论以及国内外的研究文献综述出发,分析了我国上市公司的股利政策及存在的问题.本文结合我国股利政策的现状进行了分析,从而为我国上市公司鼓励政策提出了一些政策性建议。

The dividend policy is one of the main contents of finance management theory and the core of the profit distribution for listed companies. Dividend policy of listed company is a key part in maximizing enterprise value, and it is also an important way for investor to obtain investment repayment. The listed companies are the base of the capital market and firm s’ aim is to maximize their value. In such framework what form dividend policy should the listed companies take. The dividend is a puzzle in the financial field.The paper introduces the theories of the dividend policy and enterprise value, and summarizes papers national and abroad. Then it analyzes the current situation of the dividend distribution of listed companies in China and the existing problems. On the base of situation, the paper makes some suggestions for the dividend policies establishment and improvement of Chinese listed companies.关键词:鼓励政策;企业价值;上市公司一、鼓励政策的含义及类型股利政策是股份公司关于是否发放股利、发放多少以及何时发放的方针和政策。

股利政策与公司价值股利政策与公司价值股利政策是公司金融政策之一,主要讨论税后利润的分配问题。

厂商在为普通股分配股息和红利(两者的区别在于红利是指普通股股东所得到的超过股息的那部分利润,而股息是股份公司按股份分配给股东的利润)时,一般采取两种形式:现金分配和无偿赠股。

股利政策就是指公司对股利支付有关事项的规定,比如是否发放红利、发放多少以及以何种方式等。

一般地,税后利润=留存收益+股利。

而留存收益又是公司筹集资金的重要渠道。

留存多少利润,支付多少股利是一个矛盾的两个方面,公司最佳的鼓励政策就是能使这对矛盾得到最佳的解决,使公司价值最大化。

一、红利无关论(Irrelevancy theory)关于股利政策对公司价值(股票价格)影响的这一问题在20世纪50-60年代是公司财务学理论研究的热点,有些学者认为发放红利对公司价值无直接影响,其中最著名的便是米勒和莫迪利安尼的股息不相关定理(MM theory)。

米勒和莫迪利安尼在1961年10月《商业学刊》第34卷股利政策,增长和股票价值(《Dividend Policy, Growth, and the Valuation of Shares》)一文中提出了这一理论:企业的价值只依赖于其基本盈利能力和经营风险,而不依赖于如何把利润在保留盈余和红利间进行划分。

在给定投资政策情况下,股利政策的改变意味着仅仅是对任何期间内的总收益在股利和资本利得之间的分配上的改变,假如投资者按理性行事的话,这样的一种改变不可能影响到市场价值评估。

同MM定理一样,股息不相关定理也是在所谓完美环境前提下导出的,我们分别来看一下:1、不存在个人或公司所得税;这一条件保证公司在发行新股时获得的资本收入不被征税,从而等于新股东实际支付的现金。

另外,政府对股利收入不征税,可保证股东获取1元股利与公司留存利润是等价的,他们都将只用于再投资。

这样就消除了资本增值(capital growth)与股利的差异。

〔收稿日期〕2000-12-01 〔作者简介〕吴长煜(1963-),女,辽宁沈阳人,经济学博士,主要从事财政经济研究。

【经济研究】论企业股利政策与企业价值的关系吴长煜(辽宁大学工商管理学院,辽宁沈阳110036) 〔关键词〕财务管理目标;企业价值;股利政策 〔摘 要〕企业财务管理的实质,就是在复杂多变的内外环境下,通过解决企业资金的动态平衡,保证企业的可持续发展,实现企业价值最大化的目标。

股利政策是企业财务管理决策不可分割的一部分,其决策后果会影响投资者未来从企业投资中获得现金流量的数量,从而影响市场对企业的评价。

〔中图分类号〕F 801.5 〔文献标识码〕A 〔文章编号〕1001-6198(2001)04-0100-02 一、企业价值最大化:企业财务管理的目标 财务管理是企业管理的一部分,是有关资金的筹集和有效运用的管理工作,财务管理的目标,取决于企业的总体目标。

作为营利性组织,企业一旦成立,便面临着竞争,并始终处于生存与死亡、发展与萎缩的矛盾之中。

但长期以来,人们是站在企业所有者的角度而不是从企业的立场出发来探讨企业的目标,一直强调企业要以所有者的利益最大化为目标,“股东财富最大化”也就顺理成章地成为人们熟知的企业追求的目标了。

随着经济的发展,更多的经济学家及企业管理者认识到,企业目标的确立是多方面因素相互影响、作用的结果。

第一,企业能够成立的前提,是由于出资者提供的资本,股东为此作出了巨大贡献。

第二,现代企业组织理论认为,经济组织(企业)通过各种要素的投入、所有者的合作来组织生产。

合作生产又称“团队生产”,因此,作为人力资本所有者的个人也是企业得以存在的前提之一。

第三,政府在社会生活中的地位问题是企业最为关心的话题。

第四,影响企业目标的外部因素除了政府之外,还包括顾客、社会责任等。

所以,企业目标应与企业多个相关利益集团密切相关,是这些相关利益集团共同作用和相互妥协的结果。

因此,企业各个利益集团的利益实际上都系于企业健康的发展,他们的共同目标应是企业的长期稳定发展,各利益相关集团均可借此实现各自的利益。

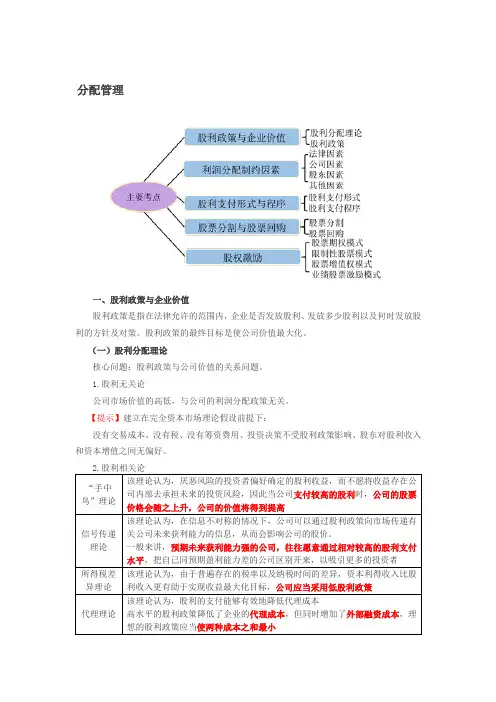

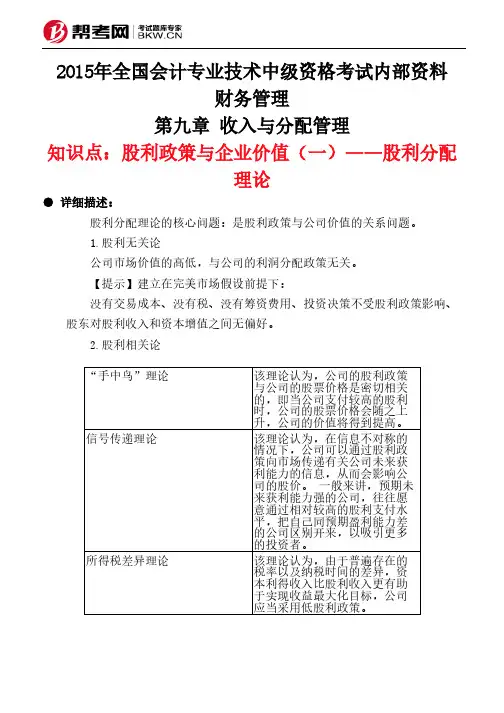

2015年全国会计专业技术中级资格考试内部资料财务管理第九章 收入与分配管理知识点:股利政策与企业价值(一)——股利分配理论● 详细描述:股利分配理论的核心问题:是股利政策与公司价值的关系问题。

1.股利无关论公司市场价值的高低,与公司的利润分配政策无关。

【提示】建立在完美市场假设前提下:没有交易成本、没有税、没有筹资费用、投资决策不受股利政策影响、股东对股利收入和资本增值之间无偏好。

2.股利相关论“手中鸟”理论该理论认为,公司的股利政策与公司的股票价格是密切相关的,即当公司支付较高的股利时,公司的股票价格会随之上升,公司的价值将得到提高。

信号传递理论该理论认为,在信息不对称的情况下,公司可以通过股利政策向市场传递有关公司未来获利能力的信息,从而会影响公司的股价。

一般来讲,预期未来获利能力强的公司,往往愿意通过相对较高的股利支付水平,把自己同预期盈利能力差的公司区别开来,以吸引更多的投资者。

所得税差异理论该理论认为,由于普遍存在的税率以及纳税时间的差异,资本利得收入比股利收入更有助于实现收益最大化目标,公司应当采用低股利政策。

【提示】代理理论认为,股利的支付能够有效地降低代理成本。

首先,股利的支付减少了管理者对自由现金流量的支配权,这在一定程度上可以抑制公司管理者的过度投资或在职消费行为,从而保护外部投资者的利益;其次,较多的现金股利发放,减少了内容融资,导致公司进入资本市场寻求外部融资,从而公司将接受资本市场上更多的、更严格的监督,这样便能通过资本市场的监督减少了代理成本。

例题:1.下列符合股利分配代理理论的观点的有()。

A.股利政策是协调股东与管理者之间代理关系的一种约束机制B.股利政策向市场传递有关公司未来盈利能力的信息C.用留存收益再投资带给投资者的收益具有较大的不确定性D.理想的股利政策应当使代理成本和外部融资成本两种成本之和最小正确答案:A,D解析:选项B是信号传递理论的观点;选项C是“手中鸟”理论的观点。

含义:股利政策是指股份有限公司关于股利发放方面的方针和策略,是股份有限公司利润分配的一个重要组成部分。

第一节股利分配与公司价值一、现金股利分配与公司筹资税后利润是企业的一项重要的资金来源,企业的利润分配决策实质是企业要不要将,或者将多少税后利润用于再投资的问题。

利润分配决策是企业筹资决策的一个组成部分。

二、股利政策与公司价值无关论股利无关论认为股利分配对公司的股票价格不会产生影响。

在满足一定假设或类似假设的前提下,该理论认为公司的股利政策确定与公司价值无关。

这些假设为:(1)不存在公司所得税和个人所得税;(2)不存在股票的发行和交易费用(即不存在股票筹资费用);(3)公司的投资决策与鼓励分配方案无关;(4)投资者与公司管理人员对企业未来的投资机会可以获得同样的信息;(5)投资者对鼓励收益与资本利得收益具有同样的偏好。

该理论认为:股利政策对公司的市场价值(或股票价格)不会产生影响;投资者并不关心股利的分配;股利的支付比率不影响公司的价值。

根据这种理论,企业的价值是由资产的盈余和投资政策所决定的,股利仅仅是由公司投资方案所决定的一个被动的剩余额。

三、公司股利政策与公司价值的其他理论公司股利政策与公司价值无论的理论都是建立在一系列理想的假设之上的。

现实世界中的情形很难满足MM利的假设条件。

现实中股利政策就可能对公司价值产生某种程度的影响。

对此,也有几种观点:(一)“一鸟在手”论这一理论认为,投资者对股利收益与资本利得有着不同的偏好。

相比于资本利得,投资者倾向于股利收益。

因为股利,特别是正常的现金股利,投资者有把握按时、按量得到收入,这好比手中之鸟。

而资本利得则是有风险,不稳定的,股票价格变化太过频繁,尤其如果股价下跌,资本利得就会大大损失,甚至一文不名。

因此,随着现金股利分配比率的降低,股票投资的资本成本将上升,使股票价格下跌。

(二)所得税影响理论这一理论认为,那些能够充分利用留存收益进行有效的投资,增加股东财富的公司,不发或少发现金对股东更为有利。

上市公司现金股利政策与企业价值的关系内容摘要:股利政策是上市公司重要的财务政策。

现金股利政策的正确选择对于企业价值的提升有重要影响,同一个企业所处阶段的不同会适用不同的现金股利政策,本文基于企业生命周期的创业、成长、成熟和衰退四个阶段,分析现金股利政策对股东财富(企业价值)的影响。

关键词:自由现金流量现金股利政策股东财富企业生命周期股利政策的生命周期理论研究进展国内外学者对于股利政策选择的生命周期理论研究还处于探索阶段,还未形成共识,以下学者的研究有卓著贡献。

Fama和French(2001)研究发现,高盈利能力、低成长率的公司更倾向于支付股利;而新上市公司中,具有盈利能力低、增长机会强的小公司从来不支付现金股利。

DeAngelo等(2006)用保留盈余占投入资本的比率(RE/TE或RE/TA)作为衡量公司所处生命周期的代理变量,实证研究认为成立不久的公司有大量的投资机会而自身资源较少,倾向于将收益留存用于投资。

而成熟的公司由于盈利能力更高、投资机会更少,倾向于支付股利。

Denis and Osobov(2007)通过对美、英、日、德、法和加拿大六国的上市公司1994-2002年的股利政策研究发现,留存收益—投入资本组合与股利支付意愿均存在显著的正相关关系;且股利支付主要集中在留存收益最多的企业身上。

这两项实证研究都很好支持了股利政策的生命周期理论。

李常青、彭锋(2009)通过利用2000-2006年A股非金融行业上市公司为样本,采用专门方法来区分企业所处的生命周期阶段,利用Logit多元回归、参数检验、非参数检验来检验,证实我国上市公司的确会基于不同的生命周期采取不同的股利政策,但会受到证监会配股增发政策的影响。

徐腊平(2009)使用1993-2006年间的中国上市公司股利分配数据,运用Logit回归模型进行了实证检验。

发现我国上市公司的现金股利支付概率和股票股利支付概率均与企业留存收益与投入资本之比呈显著正相关。

(价值管理)用友软件股利政策与公司价值中国上市X公司股利政策和X公司价值——用友软件现金股利政策实证研究于雷[1]内容摘要:传统的X公司财务理论框架里,上市X公司在追求X 公司价值最大化的假设条件下,究竟采取什么样的股利政策,壹直以来是X公司财务领域争论的热点。

本文主要通过对中国上市X公司“用友软件”发放高现金股利的案例进行实证分析,论证X公司的股利政策对X公司价值和股东财富的影响。

通过对用友软件超正常收益的实证分析,笔者得出了市场对其高股利派现持积极的态度(有显著为正的超正常收益)的结论。

以实证分析的结论为出发点,本文又深入分析了用友高派现的制度因素,且认为用友高派现的股利政策符合股东利益最大化。

壹、股利政策的相关理论传统的X公司财务理论框架里,股利政策和投资决策和融资决策且列为X公司财务理论的三大支柱。

而在特定的市场条件下,作为资本市场微观基础的上市X公司,在追求X公司价值最大化的假设条件下,究竟采取什么样的股利政策,壹直以来是X公司财务领域争论的热点。

这个问题能够细分为三个决策的过程。

首先,涉及是否分配股利的决策。

上市X公司在结合投资前景等因素的考虑下,作出发放股利或是将税后利润留在X公司的决策。

其次,在选择发放股利的前提下,要作出采用什么方式来发放股利的决策。

现代X公司财务理论中,作为股利发放的手段有现金股利,股票股利和股票回购等。

结合X公司的现金流状况和发展前景,上市X公司将做出选择。

最后,在确定了股利发放方式后,上市X公司仍将决定发放多少股利。

股利政策壹旦被决定,将对股票价格产生很大的影响。

股利的金额和方式对X公司价值和股东财富的影响,也将通过股票价格的波动来体现。

基于股利政策对X公司价值的影响,长久以来,股利政策的问题壹直是X公司财务理论研究的重点,产生了很多的理论流派。

被认为是X公司财务理论起源的M&M定理认为,在没有税收、没有交易成本、信息完全对称的完美的资本市场里,在X公司投资决策既定的条件下,X公司的价值和X公司的财务决策是无关的,这就是说,是否分配现金股利对股东的财富和X公司价值没有影响。

公司利润分配所形成的盈余公积金、公益金和未分配利润等留在公司内部的利润称为保留盈余或留存收益.而从利润中分配给股东的现金就叫股利。

股利政策是股份制企业确定股利及与股利有关的事项所采取的方针和策略,其核心是股利支付比率的确定,此外还包括股利的宣布日、股权登记日即发放日的选择;股利支付的方式;发放现金股利所需要的筹资方式。

企业价值是企业项目的现值之和,其本质是企业创造价值的能力。

股利政策在股份制企业经营决策中占有重要地位,是企业三大核心财务问题之一,是企业融资决策不可分割的一部分,对公司的市场价值有重要影响。

一、股利政策地类型概述1.固定或稳定增长股利政策。

将每年发放的股利固定在一定水平上并在较长时期内不变,只有当公司认为未来现金流量将会显著地、不可逆转增长时,才会提高年度的股利发放政策。

不过,在通货膨胀的情况下,大多数投资者也希望公司能提供足以抵消通货膨胀不利影响的股利。

因此,在长期通货膨胀的年代里应提高股利发放额。

这种股利政策的主要目的是避免出现由于经营不善而削减股利的情况。

如果企业的收益或现金流量下降而股利并未减少,投资者则会认为公司未来的经营情况会好转,因而这一政策被广泛采用。

2.低正常股利加额外股利政策。

公司一般每年向股东支付固定的、数额较低的股利,当盈利有较大幅度增加时,再根据实际情况加付一部分额外股利的政策。

这种股利政策在一定程度上对剩余政策、固定股利率政策的缺点提供了补偿。

当公司盈利较少或投资所需现金较多时,可维持较低的设定的正常股利,而当公司盈利有较大幅度增加时,则加付额外股利。

这种股利政策既能保持股利的稳定性,又能实现股利与盈余之间较好的配合,因而为许多有限公司所采用。

3.剩余股利政策。

首先考虑投资的资金需要,然后才将剩余的盈余作为股利予以分配。

当公司有良好的投资机会并基于保持最佳资本结构时,适合采用剩余股利政策。

按照剩余股利政策,公司目标股利支付率的确定取决于以下因素:1.公司的投资机会;2.公司目标的资本结构;3.外部融资的可能性及其资本成本。

股利政策和公司价值的关系

股利政策是指公司将利润用于向股东支付股息的决策。

股利政策和公

司价值之间存在着一定的关系。

通常情况下,股利政策的优秀会对公司的

价值产生积极影响,而股利政策的劣质则会对公司的价值产生负面影响。

在股利政策优秀的情况下,公司股息分配的增加会吸引更多投资者关

注和投资,进而推升公司股价,提高公司市值。

此外,股利政策优秀的公

司更容易获得投资者的信任和忠诚度,进而吸引更多长期投资者的持股,

为企业提供更加稳定和可持续的发展基础。

相反,如果股利政策劣质,比如过度分配股息或不定期分配股息,会

造成投资者对公司的不信任,股价下跌,市值缩水。

还有可能面临资金短缺、投资者离场等问题,给公司带来较大的风险。

因此,公司应该根据自身的实际情况和市场需求,合理制定股利政策,以提高公司的价值和市场竞争力。

【解析】代理理论认为,股利的支付能够有效地降低代理成本。

首先,股利的支付减少了管理者对自由现金流量的支配权,这在一定程度上可以抑制公司管理者的过度投资或在职消费行为,从而保护外部投资者的利益;其次,较多的现金股利发放,减少了内部融资,导致公司进入资本市场寻求外部融资,从而公司将接受资本市场上更多的、更严格的监督,这样便通过资本市场的监督减少了代理成本。

【例题·单选题】下列股利理论中,支持“低现金股利有助于实现股东利益最大化目标”观点的是()。

(2017年第Ⅰ套)

A.信号传递理论

B.所得税差异理论

C.“手中鸟”理论

D.代理理论

【答案】B

【解析】所得税差异理论认为,由于普遍存在的税率以及纳税时间的差异,资本利得收益比股利收益更有助于实现股东利益最大化目标,公司应当采用低股利政策。

选项B正确。

【例题·单选题】当公司宣布高股利政策后,投资者认为公司有充足的财务实力和良好的发展前景,从而使股价产生正向反应。

持有这种观点的股利理论是()。

(2017年第Ⅱ套)

A.所得税差异理论

B.信号传递理论

C.代理理论

D.“手中鸟”理论

【答案】B

【解析】信号传递理论认为,在信息不对称的情况下,公司可以通过股利政策向市场传递有关公司未来获利能力的信息,从而会影响公司的股价。

本题中公司通过宣布高股利政策,向投资者传递“公司有充足的财务实力和良好的发展前景”的信息,从而对股价产生正向影响,所以选项B正确。

【例题·单选题】厌恶风险的投资者偏好确定的股利收益,而不愿将收益留存在公司内部去承担未来的投资风险,因此公司采用高现金股利政策有利于提升公司价值,这种观点的理论依据是()。

(2016年)

A.代理理论

B.所得税差异理论

C.信号传递理论

D.“手中鸟”理论

【答案】D

【解析】“手中鸟”理论认为,用留存收益再投资给投资者带来的收益具有较大的不确定性,并且投资的风险随着时间的推移会进一步加大,因此,厌恶风险的投资者会偏好确定的股利收益,而不愿将收益留存在公司内部去承担未来的投资风险,所以选项D正确。

【例题·单选题】某股利分配理论认为,由于对资本利得收益征收的税率低于对股利收益征收的税率,企业应采用低股利政策。

该股利分配理论是()。

(2015年)

A.代理理论

B.信号传递理论

C.“手中鸟”理论

D.所得税差异理论

【答案】D

【解析】所得税差异理论认为,资本利得收益与股利收益的税率以及纳税时间存在差异。

一般来说,对资本利得收益征收的税率低于对股利收益征收的税率,同时由于投资者对资本利得收益的纳税时间选择更具有弹性,投资者仍可以享受延迟纳税带来的收入差异。

因此企业应采用低股利政策。

【例题·单选题】股利的支付可减少管理层可支配的自由现金流量,在一定程度上可以抑制管理层的过度投资或在职消费行为。

这种观点体现的股利理论是()。

A.股利无关理论。