【资料】买卖看涨期权与看跌期权的例子

- 格式:pdf

- 大小:7.34 KB

- 文档页数:3

期权交易的盈亏分析(一)看涨期权的盈亏分析:假设A预期M公司的股票将上涨,而B则认为不会上涨。

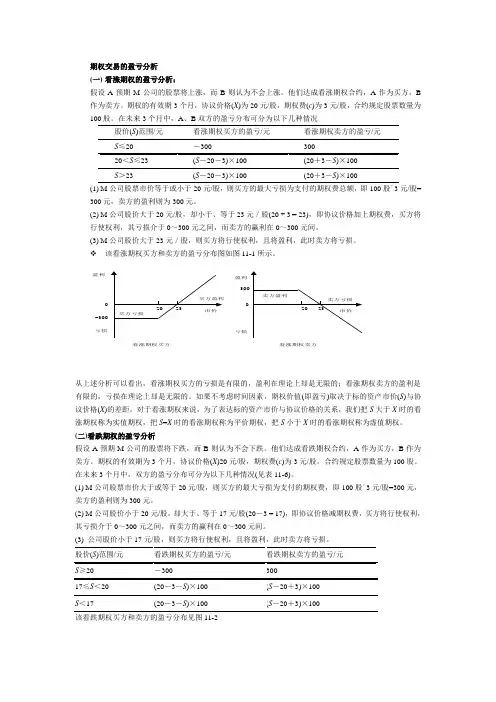

他们达成看涨期权合约,A作为买方,B 作为卖方。

期权的有效期3个月,协议价格(X)为20元/股,期权费(c)为3元/股,合约规定股票数量为100股。

在未来3个月中,A、B双方的盈亏分布可分为以下几种情况(1) M公司股票市价等于或小于20元/股,则买方的最大亏损为支付的期权费总额,即100股´3元/股=300元,卖方的盈利则为300元。

(2) M公司股价大于20元/股,却小于、等于23元/股(20 + 3 = 23),即协议价格加上期权费,买方将行使权利,其亏损介于0~300元之间,而卖方的赢利在0~300元间。

(3) M公司股价大于23元/股,则买方将行使权利,且将盈利,此时卖方将亏损。

❖该看涨期权买方和卖方的盈亏分布图如图11-1所示。

从上述分析可以看出,看涨期权买方的亏损是有限的,盈利在理论上却是无限的;看涨期权卖方的盈利是有限的,亏损在理论上却是无限的。

如果不考虑时间因素,期权价值(即盈亏)取决于标的资产市价(S)与协议价格(X)的差距。

对于看涨期权来说,为了表达标的资产市价与协议价格的关系,我们把S大于X时的看涨期权称为实值期权,把S=X时的看涨期权称为平价期权,把S小于X时的看涨期权称为虚值期权。

(二)看跌期权的盈亏分析假设A预期M公司的股票将下跌,而B则认为不会下跌。

他们达成看跌期权合约,A作为买方,B作为卖方。

期权的有效期为3个月,协议价格(X)20元/股,期权费(c)为3元/股,合约规定股票数量为100股。

在未来3个月中,双方的盈亏分布可分为以下几种情况(见表11-6)。

(1) M公司股票市价大于或等于20元/股,则买方的最大亏损为支付的期权费,即100股´3元/股=300元,卖方的盈利则为300元。

(2) M公司股价小于20元/股,却大于、等于17元/股(20-3 = 17),即协议价格减期权费,买方将行使权利,其亏损介于0~300元之间,而卖方的赢利在0~300元间。

购入看涨期权和购入看跌期权的会计处理购入看涨期权2016年2月1日,甲公司与乙公司签订一项《协议》,甲公司向乙公司支付权利金购入一项看涨期权。

合同签订日:2016年2月1日行权日:2016年1月31日行权的权利持有者:甲公司2016年2月1日每股市价:100元2016年12月31日每股市价:104元2016年1月31日每股市价:104元2016年1月31日应该支付的固定行权价格:102元期权合同中的股票数量:1000股2016年2月1日期权的公允价值:5000元2016年12月31日期权的公允价值:3000元2016年1月31日期权的公允价值:2000元说明:2016年2月1日,甲公司与乙公司签订协议,,使甲公司享有了一项2016年1月31日可以购买自身股票的合同权利(但无必须购买的合同义务),乙公司承担了一项2016年1月31日必须出售其持有的甲公司股票的合同义务。

分为现金净额结算、股票净额结算、股票总额结算三种结算方式。

1.以现金净额结算合同约定以现金净额进行结算,即如果甲公司在2016年1月31日行使期权权利,其将向乙公司收取相当于1000股自身股票于当日公允价值的现金,并将按固定行权价格向乙公司支付现金。

乙公司方向相反。

甲公司的会计处理2016年2月1日甲公司确认购入的看涨期权:借:衍生工具——看涨期权5000贷:现金5000甲公司向乙公司支付期权费5000元,此时,标的股票每股价格100元,低于行权价,期权没有内在价值,只有时间价值。

2016年12月31日甲公司记录看涨期权公允价值的减少:借:衍生工具——看涨期权-2000贷:公允价值变动损益-2000看涨期权的公允价值减少到3000元【其中,期权的内在价值为2000元×1000),剩余时间价值为1000元】。

2016年1月31日甲公司记录看涨期权公允价值的减少:贷:公允价值变动损益-1000甲公司股票每股市价仍为104元,看涨期权的公允价值减少到2000元,全部为内在价值【×1000】,没有剩余的时间价值。

提要 期权买卖是为了保值增值或投机,要达到⽬的的⼿法多种多样,以下通过案例⼀⼀介绍期权合约的操作,以分析投资者在不同的价位采⽤不同策略的效应结果。

主要内容 例1 某⼈买⼊⼀份看涨期权,有效期3个⽉。

当时该品种市价20元,合约规定他有权在3个⽉中任何⼀天可按协定价格每股21元购⼊该品种100股,期权费每股2元。

如若⼲天后,⾏情上升到25元,与此同时,期权费也上升到5元。

请判断投资者如何操作才能获利? 假定⼀,他当初并未买什么期权,⽽是直接买⼀⼿股票,那么,现在账⾯盈利500元,投资收益率达25%。

假定⼆,如案例所说,他现在决定执⾏合约,扣除成本共盈利200元,投资收益达100%。

假定三,他决定直接出售权利,获得300元,投资收益率达150%。

从这三种假定看,以直接出售期权得益率,属上策。

当然,该投资者可以继续等待股价或期权价格的继续上扬,不不定期,这种等待是要承担风险的,万⼀⾏情反转,将有可能亏损。

现继续假定,如股价果然下跌到19元,那投资者只能放弃⾃⼰的权利,因市价低于合约协定价格,再执⾏权利已毫⽆意义,他损失的上限就是当初⽀付的200元期权费。

从这⼀案例中看出,股资者购买期权,既可以从期权费投资中获利,⼜可在股价上升时候执⾏权利获利,两利相⽐取其⼤,这以投资得益百分⽐⽐较,⽽不是以绝对数值来⽐较。

⼈们买⼊期权并⾮是买了股票,也还不是股东,公司分红派息是没有份的。

例2 某⼈以10元价格买⼊⼀⼿股票,成本1000元,他准备长期投资,⼜恐⾏情下跌遭受损失,于是卖出⼀份同品种的看涨期权,合约协定价10元,期权费1凶。

这样,该投资者尽管什么也没有拿出,却凭空获得⼀笔期权费收⼊。

现假定若⼲天后,该股⾏情有未变,仍是10元,那这合约的买⼊⽅因⽆利可图,⼀般均放弃权利,于是,这位权利卖⽅便⼼安理得收⼊100元。

反之,⾏情上升到13元,这合约的买⼊⽅肯定会来要求履约,这位卖主则不得不将⼿中⼀⼿股票以协定价出售,履约结果亏损300元,扣除期权费收⼊,实际亏损200元。

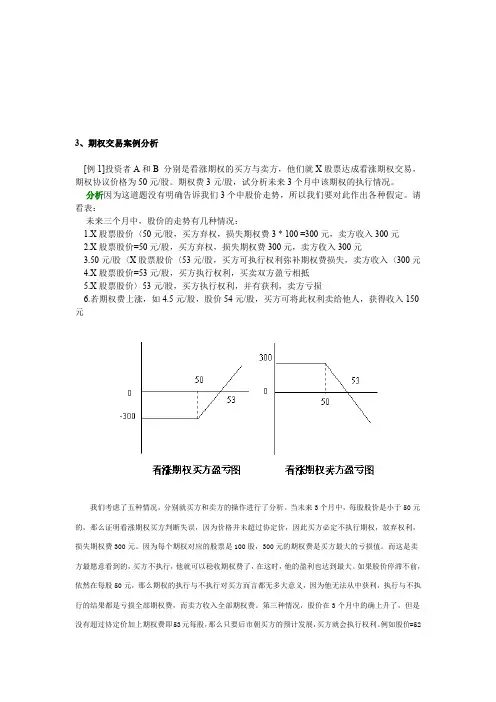

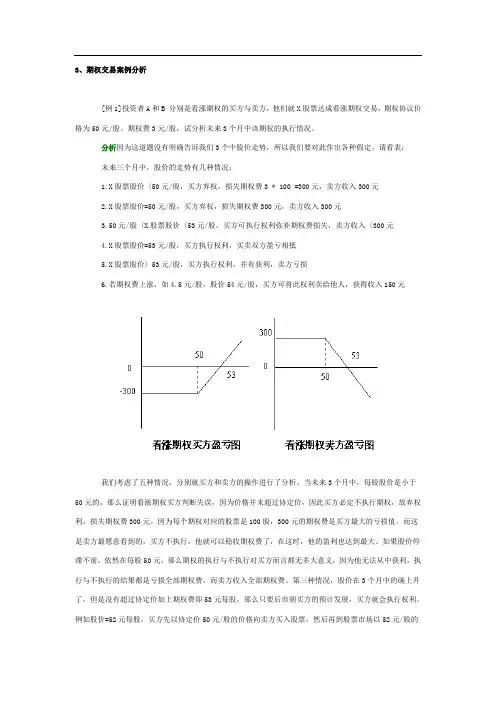

3、期权交易案例分析[例1]投资者A和B 分别是看涨期权的买方与卖方,他们就X股票达成看涨期权交易,期权协议价格为50元/股。

期权费3元/股,试分析未来3个月中该期权的执行情况。

分析因为这道题没有明确告诉我们3个中股价走势,所以我们要对此作出各种假定。

请看表:未来三个月中,股价的走势有几种情况:1.X股票股价〈50元/股,买方弃权,损失期权费3 * 100 =300元,卖方收入300元2.X股票股价=50元/股,买方弃权,损失期权费300元,卖方收入300元3.50元/股〈X股票股价〈53元/股,买方可执行权利弥补期权费损失,卖方收入〈300元4.X股票股价=53元/股,买方执行权利,买卖双方盈亏相抵5.X股票股价〉53元/股,买方执行权利,并有获利,卖方亏损6.若期权费上涨,如4.5元/股,股价54元/股,买方可将此权利卖给他人,获得收入150元我们考虑了五种情况,分别就买方和卖方的操作进行了分析。

当未来3个月中,每股股价是小于50元的,那么证明看涨期权买方判断失误,因为价格并未超过协定价,因此买方必定不执行期权,放弃权利,损失期权费300元。

因为每个期权对应的股票是100股,300元的期权费是买方最大的亏损值。

而这是卖方最愿意看到的,买方不执行,他就可以稳收期权费了,在这时,他的盈利也达到最大。

如果股价停滞不前,依然在每股50元,那么期权的执行与不执行对买方而言都无多大意义,因为他无法从中获利,执行与不执行的结果都是亏损全部期权费,而卖方收入全部期权费。

第三种情况,股价在3个月中的确上升了,但是没有超过协定价加上期权费即53元每股,那么只要后市朝买方的预计发展,买方就会执行权利。

例如股价=52元每股,买方先以协定价50元/股的价格向卖方买入股票,然后再到股票市场以52元/股的市价出售,获得200元的赢利,除去期权费300元,亏损缩小到100元,也就是买方行使权利可以部分弥补期权费损失。

对应在图上我们可以看到,从50到53的价位,买方的盈亏线有了上倾的斜率,也就是说买方的亏损在这个区域内,随着价格的上升而不断缩小。

买入卖出看跌看涨期权实例损益分析买入看跌期权的损益分析一、买入看跌期权损益平衡点如果投资者买入一张9月份到期的执行价格为27元、以万科股票作为标的、看跌的股票期权,缴纳权利金400元。

买入看跌期权损益平衡点的计算公式为:损益平衡点=看跌期权的执行价格-缴付的权利金/100根据公式,该投资者的损益平衡点为:23元=27元-400元/100二、示例分析根据看跌期权的实值条件:X>S0。

当万科股票价格(S)在到期日高于27元(X),不行使该期权。

投资者的最大损失是缴付的权利金400元。

当万科股票价格在到期日位于27元之下23元之上,由于是实值期权,投资者行权,产生部分亏损。

比如:在到期日,万科股票价格为26元,由于为实值期权,投资者行使合约,投资者的收益为(27元-26元)×100-400元=-300元。

当万科股票价格在到期日位于23元之下,投资者行使期权后,获得利润,且万科股票价格越低,获得的利润越大,有获得无限利润的机会。

三、损益图上述情况如图所示。

由以上分析可得,此种策略的潜在利润是无限的,潜在亏损有限。

买入看涨期权的损益分析如果投资者买入了一张7月份到期的执行价格为27元、以万科股票作为标的、看涨的股票期权,缴纳权利金30元。

假设深交所规定每一张期权合约中合约单位为100股万科股票。

一、买入看涨期权损益平衡点买入看涨期权损益平衡点的计算公式为:损益平衡点=看涨期权的执行价格+缴付的权利金/100根据公式,该投资者的损益平衡点为:27.3元=27元+30元/100二、示例分析根据看涨买入期权的实值条件:S0>X。

当万科股票价格(S0)高于损益平衡点27.3元(X)时,投资者开始盈利(实值),可选择在到期日行使期权合约。

在到期日,万科股票价格为27.5元,那么行使期权合约,投资者赚得的资金为(27.5元-27元)×100-30元=20元。

当万科股票价格在到期日位于27.3元之下27元之上,由于为实值期权,行使合约,投资者有部分损失。

买卖看涨期权与看跌期权的例子【篇一:买卖看涨期权与看跌期权的例子】1.看涨期权。

指期权买入方按照一定的价格,在规定的期限内享有向期权卖方购入某种商品或期货合约的权利,但不负担必须买进的义务。

看涨期权又称“多头期权”、“延买权”、“买权”。

投资者一般看好黄金价格上升时购入看涨期权,而卖出者预期价格会下跌。

按照期权相关合约的买进和卖出性质划分,期权可以划分为看涨期权、看跌期权和双向期权。

1.看涨期权。

指期权买入方按照一定的价格,在规定的期限内享有向期权卖方购入某种商品或期货合约的权利,但不负担必须买进的义务。

看涨期权又称“多头期权”、“延买权”、“买权”。

投资者一般看好黄金价格上升时购入看涨期权,而卖出者预期价格会下跌。

2.看跌期权。

指期权买方按照一定的价格,在规定的期限内享有向期权卖方出售商品或期货的权利,但不负担必须卖出的义务。

看跌期权又称“空头期权”、“卖权”和“延卖权”。

在看跌期权买卖中,买入看跌的投资者是看好价格将会下降,所以买入看跌期权;而卖出看跌期权方则预计价格会上升或不会下跌。

3.双向期权,又称“双重期权”。

指期权购买方在向期权卖方支付一定的权利金后,获得在未来一定期限内根据合同约定的价格买进或卖出商品、期货的权利。

投资者在同一时期内既买了看涨期权,又买了看跌期权,这种情况是在对未来价格确定不准时,而采取的一种投资策略。

对于买入双向期权者来说,只要价格有波动,就可以从中行使权利获利。

但一般而言,这种期权的卖出者坚信价格变化不会很大,所以才愿意卖出这种权利,获得一定的权利金收益。

【篇二:买卖看涨期权与看跌期权的例子】看涨期权和看跌期权不容易理解,大家可以从定义和具体的例子理解一下,总结如下:1、看涨期权是指期权的购买者拥有在期权合约有效期内按执行价格买进一定数量标的物的权利。

看涨期权是这样一种合约:它给合约持有者(即买方)按照约定的价格从对手手中购买特定数量之特定交易标的物的权利。

比如说,甲将一份看涨期权卖给乙,期权标的物为股票,三个月到期,执行价格为100元,三个月后市价上涨到120元,那么甲也要以100元卖一股股票给乙。

3、期权交易案例分析[例1]投资者A和B 分别是看涨期权的买方与卖方,他们就X股票达成看涨期权交易,期权协议价格为50元/股。

期权费3元/股,试分析未来3个月中该期权的执行情况。

分析因为这道题没有明确告诉我们3个中股价走势,所以我们要对此作出各种假定。

请看表:未来三个月中,股价的走势有几种情况:1.X股票股价〈50元/股,买方弃权,损失期权费3 * 100 =300元,卖方收入300元2.X股票股价=50元/股,买方弃权,损失期权费300元,卖方收入300元3.50元/股〈X股票股价〈53元/股,买方可执行权利弥补期权费损失,卖方收入〈300元4.X股票股价=53元/股,买方执行权利,买卖双方盈亏相抵5.X股票股价〉53元/股,买方执行权利,并有获利,卖方亏损6.若期权费上涨,如4.5元/股,股价54元/股,买方可将此权利卖给他人,获得收入150元我们考虑了五种情况,分别就买方和卖方的操作进行了分析。

当未来3个月中,每股股价是小于50元的,那么证明看涨期权买方判断失误,因为价格并未超过协定价,因此买方必定不执行期权,放弃权利,损失期权费300元。

因为每个期权对应的股票是100股,300元的期权费是买方最大的亏损值。

而这是卖方最愿意看到的,买方不执行,他就可以稳收期权费了,在这时,他的盈利也达到最大。

如果股价停滞不前,依然在每股50元,那么期权的执行与不执行对买方而言都无多大意义,因为他无法从中获利,执行与不执行的结果都是亏损全部期权费,而卖方收入全部期权费。

第三种情况,股价在3个月中的确上升了,但是没有超过协定价加上期权费即53元每股,那么只要后市朝买方的预计发展,买方就会执行权利。

例如股价=52元每股,买方先以协定价50元/股的价格向卖方买入股票,然后再到股票市场以52元/股的市价出售,获得200元的赢利,除去期权费300元,亏损缩小到100元,也就是买方行使权利可以部分弥补期权费损失。

对应在图上我们可以看到,从50到53的价位,买方的盈亏线有了上倾的斜率,也就是说买方的亏损在这个区域内,随着价格的上升而不断缩小。

同时买入看涨看跌期权(完整版)同时买入看涨看跌期权同时买入看涨期权和看跌期权被称为“买入跨式策略”。

这种策略的目的是利用期权价格的关系,赚取利润。

当市场预期股票价格会上升时,买入一只股票并同时买入其看涨期权;当市场预期股票价格会下跌时,买入一只股票并同时买入其看跌期权。

这种策略的风险有限,收益较大。

如果股票价格超过买入价,那么利润是无限的。

但是,如果股票价格不超过买入价,那么利润为零。

买入看跌期权外汇购买看跌期权外汇是一种外汇交易策略,即通过购买看跌期权合约来获取外汇市场的下跌收益。

看跌期权外汇交易策略是一种投机性交易,其风险与收益并存。

购买看跌期权外汇的投资者在合约到期时可以获得约定的金额,但前提是该货币对价格必须下跌到约定的目标价格水平以下。

如果价格没有下跌到目标水平,或者上涨了,那么投资者可能会损失全部的权利金投资。

在进行看跌期权外汇交易时,投资者需要仔细评估市场风险,并根据自身风险承受能力进行决策。

此外,投资者也需要选择合适的经纪商和平台,确保自己的交易过程安全、稳定、高效。

买入看跌期权的收益买入看跌期权的收益主要取决于标的资产的价格。

如果标的资产价格上涨,看跌期权的价值就会下降,因为你可以通过执行期权来获得该资产的价格。

如果标的资产价格下跌,看跌期权的价值就会上升,因为你可以通过执行期权来获得该资产的价格。

然而,如果标的资产价格上涨到一定程度,那么买入看跌期权的收益将变得很小或为负。

这是因为在这种情况下,看跌期权可能会被违约或行使价值低,无法为你带来显著的收益。

同样地,如果标的资产价格下跌到一定程度,买入看跌期权的收益也可能变得很小或为负。

这是因为在这种情况下,执行期权可能会导致较大的风险或成本。

因此,对于投资者来说,买入看跌期权是一种高风险的投资策略,需要谨慎考虑其潜在的收益和风险。

行权日当日买入的期权行权日当日买入的期权,属于多头对多头,即自己跟自己较量,没有对手方,所以叫做多对多,或空对空。

看涨期权案例:交易者A和B分别为看涨期权的买方和卖方,他们就X公司股票达成看涨期权交易。

期权的有效期为3个月,协议价格为每股50元,合约规定股票数量为100股,期权费为每股3元。

在未来的3个月中,交易者A在面临以下5种情况时,是否选择执行期权?相应的盈亏情况如何?1、X公司股票市价为47元(小于协议价格50元)交易者A不会行使期权,亏损300)。

2、X公司股票价格等于50元(等于协议价格)无论A是否行使期权,都亏损期权费300元。

因为:如行使期权,则A盈亏为:(50-50)×100-300=-300,即亏损300元(总期权费);如不行使期权,A亏损亏损期权费300元。

3、X公司股票价格等于52元(协议价格59元<X公司股票价格<协议价格50元+期权费3元)A行使期权,且亏损100元因为:如行使期权,则A盈亏为:(52-50)×100-300=-100,即A亏损100元;如不行使期权,则A亏损期权费300元。

因此,A行使期权的亏损额(100元)小于不行使期权的亏损额(300元),从而A选择行使期权。

4、X公司股票价格等于53元(X公司股票价格=协议价格50元+期权费3元)A行使期权,且不亏不赚因为:如行使期权,则A盈亏为:(53-50)×100-300=0,即A不盈不亏;如不行使期权,则A亏损期权费300元。

因此,A选择行使期权。

5、X公司股票价格为55元(X公司股票价格>协议价格50元+期权费3元);A行使期权,获利因为:A行使期权,则盈亏为:(55-50)×100-300=200,即赚200元看跌期权案例:交易者A和B分别为看跌期权的买方和卖方,他们就Y公司股票达成看跌期权交易。

期权的有效期为3个月,协议价格为每股100元,合约规定股票数量为100股,期权费为每股4元。

在未来的3个月中,交易者A在面临以下5种情况时,是否选择执行期权?相应的盈亏情况如何?1、Y公司股票市价为102元(大于协议价格100元)交易者A不会行使期权,亏损400)。

考点十看涨期权与看跌期权的平价关系看涨期权与看跌期权的平价公式:看跌期权价格+标的资产价格=看涨期权价格+执行价格的现值。

【手写板】前提:①欧式期权;②相同的到期日;③执行价格。

买卖权评价定理:零时点,现金流出量(初始投资成本)=S0+C跌-C涨S u>X S d<X现货股票S u S d看跌期权0X-S d看涨期权-(S u-X)0组合X X【例题•单选题】某股票的现行价格为20元,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为24.96(元)。

都在6个月后到期。

年无风险报酬率为8%,如果看涨期权的价格为10元,看跌期权的价格应为()元。

A.6B.6.89C.13.11D.14【答案】D【解析】看跌期权的价格=24.96/(1+4%)-20+10=14(元)。

【例题•计算题】甲公司股票当前每股市价40元,6个月以后股价有两种可能:上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。

每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,两种期权执行价格均为45元,到期时间均为6个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。

要求:(1)利用风险中性原理,计算看涨期权的股价上行时到期日价值、上行概率及期权价值,利用看涨期权—看跌期权平价定理,计算看跌期权的期权价值。

(2)假设目前市场上每份看涨期权价格2.5元,每份看跌期权价格6.5元,投资者同时卖出1份看涨期权和1份看跌期权,计算确保该组合不亏损的股票价格区间,如果6个月后,标的股票价格实际上涨20%,计算该组合的净损益。

(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)(2015年)【答案】(1)看涨期权的股价上行时到期日价值=40×(1+25%)-45=5(元)2%=上行概率×25%+(1-上行概率)×(-20%)即:2%=上行概率×25%-20%+上行概率×20%则:上行概率=0.4889由于股价下行时到期日价值=0所以,看涨期权价值=(5×0.4889+0.5111×0)/(1+2%)=2.4(元)看跌期权价值=45/(1+2%)+2.4-40=6.52(元)(2)当股价大于执行价格时:组合净损益=-(股票市价-45)+(2.5+6.5)根据组合净损益=0,可知,股票市价=54(元)当股价小于执行价格时:组合净损益=-(45-股票市价)+9根据组合净损益=0,可知,股票市价=36(元)所以,确保该组合不亏损的股票价格区间为36~54元。

这篇文章帮您解决看对大盘后,买入期权后:您需要花多少钱?能赚多少?怎么计算的问题图一从下图中可以看到,11月恒指期货从10月20日的17732点上涨到10月28日的20207点,7个交易日上涨了14 %左右,而在同期,11月恒指看涨(19000)期权价格则从296点上涨到1460点,涨幅高达4倍,可谓获利丰厚!11月期货11月看涨期权(19000点)盈亏(港币)20207点(10月28日)上涨:2475点涨幅:14% 17732点(10月20日)1460点(10月28日卖出看涨期权)上涨:1164点涨幅:392%296点(10月20日买入看涨期权)计算公式:(看涨期权卖出价—看涨期权买入价)*10*张数=(1460—296)*10*1=11640港币投资回报十分丰厚:假如账户资金是10000港币,那么按照296点买入1张11月看涨期权(19000),实际投入2960港币(296点*10港币/点),经过7个交易日,在1460点卖出,获利11640港币,账户资金增值116.4%,回报十分丰厚!图二从下图中可以看到,11月恒指期货从11月14日的19663点下跌到11月21日的18005点,6个交易日下跌了10 %左右,而在同期,11月恒指看跌(19000)期权价格则从291点上涨到1090点,涨幅3倍多,看对方向在跌市也能赚钱,而且还获利丰厚!11月期货11月看跌期权(19000点)盈亏(港币)19663点(11月14日)下跌:1658点跌幅:8% 18005点(11月21日)1090点(11月21日卖出看跌期权)上涨:799点涨幅:275%291点(11月14日买入看跌期权)计算公式:(看跌期权卖出价—看跌期权买入价)*10*张数=(1090—291)*10*1=7990港币投资回报十分丰厚:假如账户资金是10000港币,那么按照291点买入1张11月看跌期权(19000),实际投入2910港币(291点*10港币/点),经过6个交易日,在1090点卖出,获利7990港币,账户资金增值79.90%,在下跌市道中也可以赚钱,而且回报十分丰厚!。

一、看涨期权示例1月1日,标的物是铜期货,它的期权执行价格为1850美元/吨。

A买入这个权利,付出5美元;B卖出这个权利,收入5美元。

2月1日,铜期货价上涨至1905美元/吨,看涨期权的价格涨至55美元。

A可采取两个策略:1.行使权利A有权按1850美元/吨的价格从B手中买入铜期货;B在A提出这个行使期权的要求后,必须予以满足,即便B手中没有铜,也只能以1905美元 /吨的市价在期货市场上买入而以1850美元/吨的执行价卖给A,而A可以1905美元/吨的市价在期货市场上抛出,获利50美元。

B则损失50美元。

2.售出权利A可以55美元的价格售出看涨期权,A获利50美元(55-5)。

如果铜价下跌,即铜期货市价低于敲定价格1850美元/吨,A就会放弃这个权利,只损失5美元权利金,B则净赚5美元。

二、看跌期权示例l月1日,铜期货的执行价格为1750美元/吨,A买入这个权利,付出5美元;B卖出这个权利,收入5美元。

2月1日,铜价跌至1 695美元/吨,看跌期权的价格涨至55美元。

此时,A可采取两个策略:1.行使权利A可以按1695美元/吨的中价从市场上买入铜,而以1750美元/吨的价格卖给B,B必须接受,A从中获利50美元(1750-1695-5),B损失50美元。

2.售出权利A可以55美元的价格售出看跌期权。

A获利50美元(55-5)。

如果铜期货价格上涨,A就会放弃这个权利而损失5美元,B则净得5美三、看涨和看跌期权的会计处理看涨期权与看跌期权的区别:看涨期权看跌期权定义看涨期权——指期权买入方按照一定的价格,在规定的期限内享有向期权卖方购入某种商品或期货合约的权利,但不负担必须买进的义务。

看涨期权又称“多头期权”、“延买权”、“买权”。

例如投资者如果看好黄金价格上升时购入看涨期权,而卖出者预期价格会下跌。

看跌期权——指期权买方按照一定的价格,在规定的期限内享有向期权卖方出售商品或期货的权利,但不负担必须卖出的义务。

买卖看涨期权与看跌期权的例子

【篇一:买卖看涨期权与看跌期权的例子】

1.看涨期权。

指期权买入方按照一定的价格,在规定的期限内享有

向期权卖方购入某种商品或期货合约的权利,但不负担必须买进的

义务。

看涨期权又称“多头期权”、“延买权”、“买权”。

投资者一般看好黄金价格上升时购入看涨期权,而卖出者预期价格会下跌。

按照期权相关合约的买进和卖出性质划分,期权可以划分为看涨期

权、看跌期权和双向期权。

1.看涨期权。

指期权买入方按照一定的价格,在规定的期限内享有

向期权卖方购入某种商品或期货合约的权利,但不负担必须买进的

义务。

看涨期权又称“多头期权”、“延买权”、“买权”。

投资者一般看好黄金价格上升时购入看涨期权,而卖出者预期价格会下跌。

2.看跌期权。

指期权买方按照一定的价格,在规定的期限内享有向

期权卖方出售商品或期货的权利,但不负担必须卖出的义务。

看跌

期权又称“空头期权”、“卖权”和“延卖权”。

在看跌期权买卖中,买

入看跌的投资者是看好价格将会下降,所以买入看跌期权;而卖出

看跌期权方则预计价格会上升或不会下跌。

3.双向期权,又称“双重期权”。

指期权购买方在向期权卖方支付一定的权利金后,获得在未来一定期限

内根据合同约定的价格买进或卖出商品、期货的权利。

投资者在同一时期内既买了看涨期权,又买了看

跌期权,这种情况是在对未来价格确定不准时,而采取的一种投资策略。

对于买入双向期权者来说,只

要价格有波动,就可以从中行使权利获利。

但一般而言,这种期权的卖出者坚信价格变化不会很大,所

以才愿意卖出这种权利,获得一定的权利金收益。

【篇二:买卖看涨期权与看跌期权的例子】

看涨期权和看跌期权不容易理解,大家可以从定义和具体的例子理

解一下,总结如下:

1、看涨期权是指期权的购买者拥有在期权合约有效期内按执行价格

买进一定数量标的物的权利。

看涨期权是这样一种合约:它给合约

持有者(即买方)按照约定的价格从对手手中购买特定数量之特定交易

标的物的权利。

比如说,甲将一份看涨期权卖给乙,期权标的物为股票,三个月到

期,执行价格为100元,三个月后市价上涨到120元,那么甲也要以100元卖一股股票给乙。

再例如甲出售一份看涨期权给乙,该看涨期权价格为2元,1年后到期,执行价格为10元,甲之所以会出售是因为它预期未来标的股票

的价格不会上涨,这样它就可以获得期权的出售价格。

但是如果1

年后到期日股票价格涨了,变成每股市场价格15元,此时乙作为持有人有权利要求行权,由于甲承担履行期权的义务,所以他只好支

付给乙5元的差额,乙的期权净收入为5元,而甲的期权净收入则

为-5元。

2、看跌期权又称卖权选择权、卖方期权、卖权、延卖期权或敲出。

看跌期权是指期权的购买者拥有在期权合约有效期内按执行价格卖

出一定数量标的物的权利,但不负担必须卖出的义务。

比如,一个人

认为某支股票下跌,那他买入看跌期权,比如现在股价10元,他认为会下跌,那么他找到期权公司,给期权公司500元,约定一个月后以10价格卖出1000股。

如果一个月以后,股价下跌到8元,那他每股可得2元,期权公司应给他2000元。

如果一个月以后,股价上涨到12元,他不行权了,那付出的500就打水漂了,期权公司赚了他500。

【篇三:买卖看涨期权与看跌期权的例子】

预期未来标的物的价格将上涨期货合约持有人会卖出看跌期权收取

一定的保证金因为期权买方如果不会行权期权的卖方就活得权利金卖出看跌还是看涨最主要期权卖方持有期货合约为多头还是空头如果是多头就是看涨期权空头就是看跌期权如果期权的买方就是买进看xx期权是卖方就是卖出xx期权比如你现在是9月份的合约空头合约价格是3000元每吨你预期未来的价格上涨你就会卖出看跌期权你就是期权的卖方我预期未来合约会下降我就愿意付你50每吨的的权利金来买你的大豆期货合约我就是期权的买方过了一段时间 9月份大豆期货合约涨到3110元每吨如果我行权我将会是期货上的空头我会亏损110元每吨所以我不行权损失50元每顿的权力金你赚了我的权利金然后你平仓一共亏损60元每顿能够减少你的损失你现在是9月份的大豆期货合约的多头合约价格是3000元每吨你预期未来大豆期货的价格下降你就会卖出看涨期权你就是期权的卖方我预期未来大豆期货合约会上涨我就愿意付你50每吨的的权利金来买你的大豆期货合约我就是期权的买方过了一段时间 9月份大豆期货合约涨到3890 元每吨如果我行权我将会是期货上的多头我会亏... 预期未来标的物的价格将上涨期货合约持有人会卖出看跌期权收取一定的保证金因为期权买方如果不会行权期权的卖方就活得权利金

卖出看跌还是看涨最主要期权卖方持有期货合约为多头还是空头如果是多头就是看涨期权空头就是看跌期权如果期权的买方就是买进看xx期权是卖方就是卖出xx期权

比如你现在是9月份的大豆期货合约空头合约价格是3000元每吨你预期未来大豆期货的价格上涨你就会卖出看跌期权你就是期权的卖方我预期未来大豆期货合约会下降我就愿意付你50每吨的的权利金来买你的大豆期货合约我就是期权的买方过了一段时间 9月份大豆期货合约涨到3110元每吨如果我行权我将会是期货上的空头我会亏损110元每吨所以我不行权损失50元每顿的权力金你赚了我的权利金然后你平仓一共亏损60元每顿能够减少你的损失。