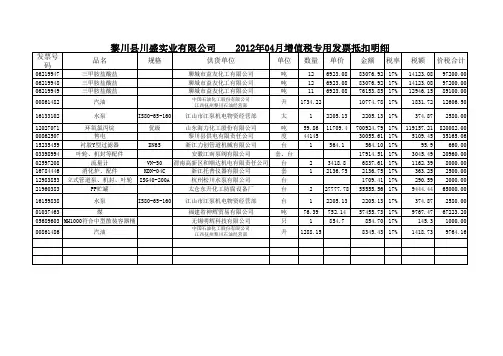

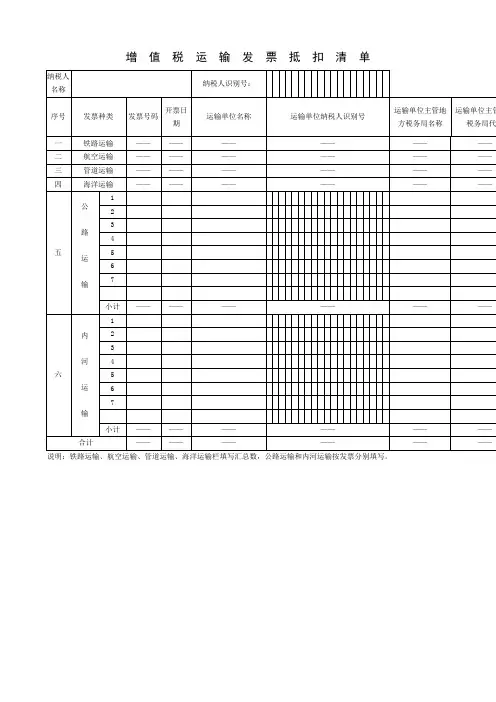

增值税发票抵扣明细表

- 格式:xls

- 大小:52.50 KB

- 文档页数:2

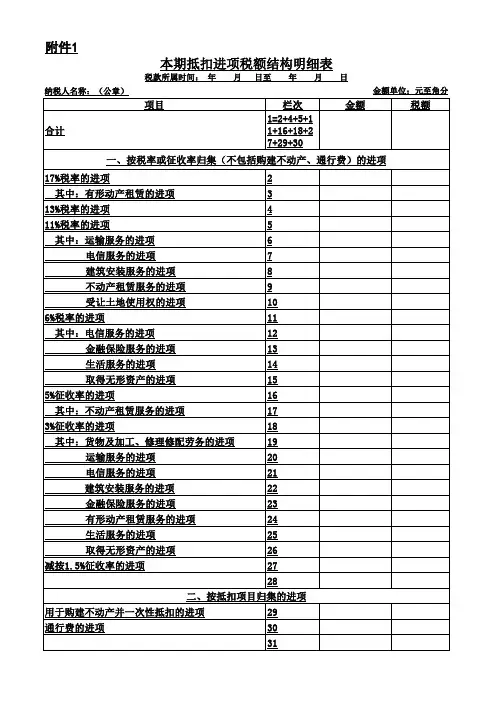

计算抵扣统计表

2.取得注明旅客身份信息的 航空旅客

3.取得注明旅客身份信 铁路旅客运输进项税额

4.取得注明旅客身份信

公路、水路等其他旅客

表

注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%(民航发展基金不得计算扣除)取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%。

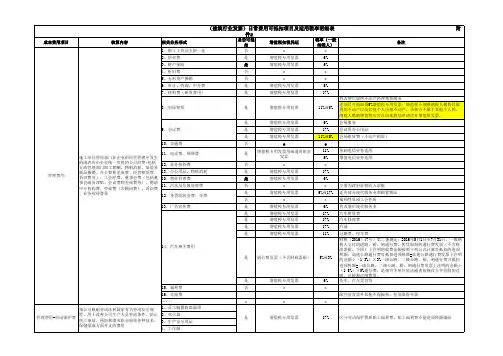

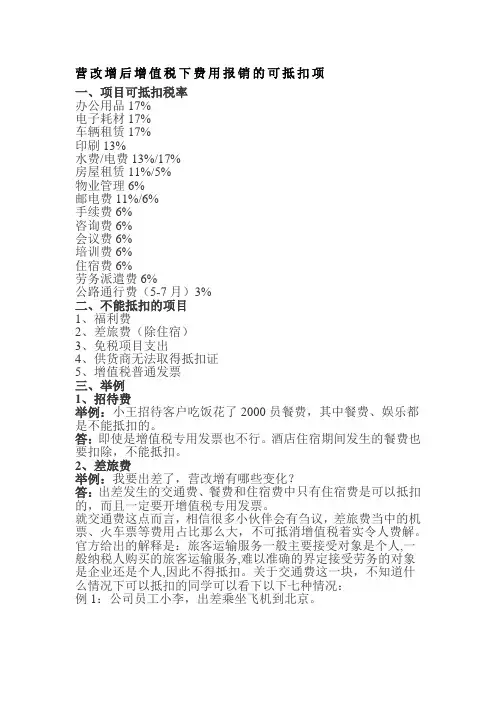

营改增后增值税下费用报销的可抵扣项一、项目可抵扣税率办公用品17%电子耗材17%车辆租赁17%印刷13%水费/电费13%/17%房屋租赁11%/5%物业管理6%邮电费11%/6%手续费6%咨询费6%会议费6%培训费6%住宿费6%劳务派遣费6%公路通行费(5-7月)3%二、不能抵扣的项目1、福利费2、差旅费(除住宿)3、免税项目支出4、供货商无法取得抵扣证5、增值税普通发票三、举例1、招待费举例:小王招待客户吃饭花了2000员餐费,其中餐费、娱乐都是不能抵扣的。

答:即使是增值税专用发票也不行。

酒店住宿期间发生的餐费也要扣除,不能抵扣。

2、差旅费举例:我要出差了,营改增有哪些变化?答:出差发生的交通费、餐费和住宿费中只有住宿费是可以抵扣的,而且一定要开增值税专用发票。

就交通费这点而言,相信很多小伙伴会有刍议,差旅费当中的机票、火车票等费用占比那么大,不可抵消增值税着实令人费解。

官方给出的解释是:旅客运输服务一般主要接受对象是个人,一般纳税人购买的旅客运输服务,难以准确的界定接受劳务的对象是企业还是个人,因此不得抵扣。

关于交通费这一块,不知道什么情况下可以抵扣的同学可以看下以下七种情况:例1:公司员工小李,出差乘坐飞机到北京。

分析:属于购进的旅客运输服务,虽然是用于生产经营,属于可以抵扣的项目,但因购进的是旅客运输服务,所以不得抵扣进项税。

例2:公司员工小李,出差到北京,驾驶公司自有车辆,一路花费的加油费、过路费等,假设可以取得增值税扣税凭证。

分析:公司并未购进旅客运输服务,只是将自有的车辆以及花费的各种费用,用于旅客运输服务,不属于购进旅客运输服务,且未用于不得抵扣项目,其相关进项税可以抵扣。

例3:公司员工小李,出差到北京,租赁小汽车一辆,本公司驾驶员开车将其送到北京,一路花费的加油费,过路费等,以及租赁车辆费用,假设可以取得增值税扣税凭证。

分析:公司购进的是经营租赁服务,只是将经营租赁服务用于载客行为,但并未“购进”旅客运输服务,且未用于不得抵扣项目,其相关进项税可以抵扣。

实用文档

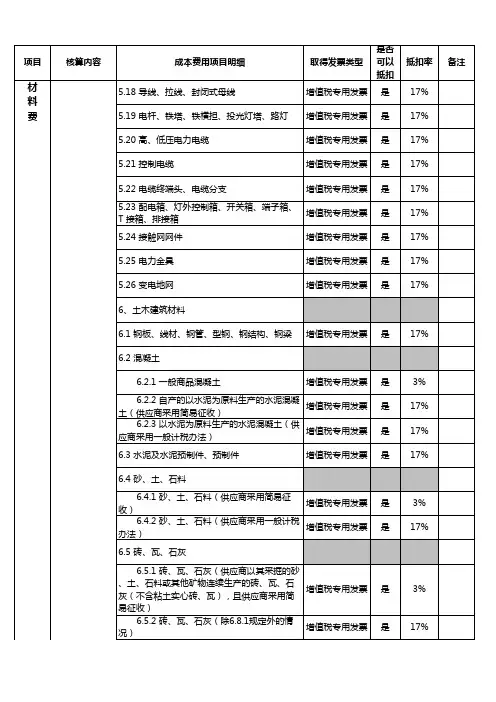

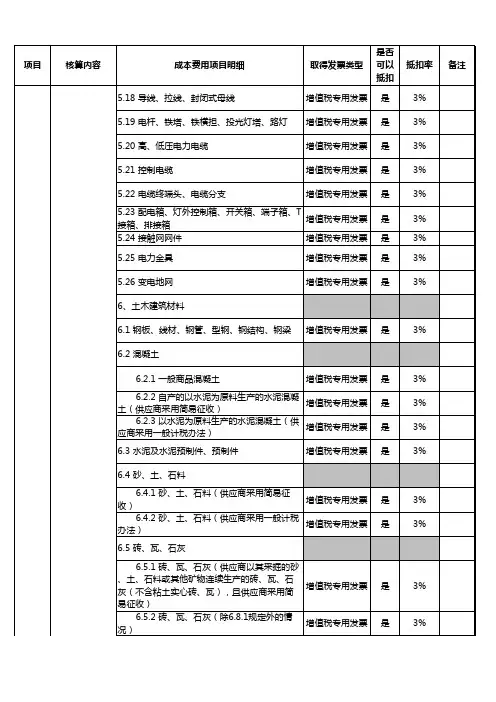

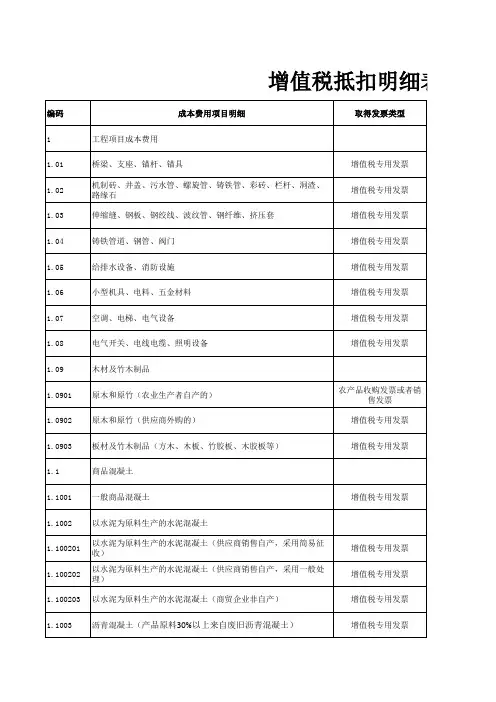

标准文案成本费用进项税抵扣率明细表

一、编写目的

增值税存在多档税率,不同的成本费用项目适用不同的税率,为便于公司各部门相关人员在进行成本、费用管理时,准确掌握各

项成本费用可抵扣进项税的适用税率,做到增值税进项税额准确抵扣,现以常规工程项目成本费用及期间费用构成为基准,对进项税

抵扣率进行整理,并编制本表供相关财务及业务人员在办理实际业务时使用。

二、主要内容

1.编码:为区分货物、服务的类别和名称,设置了相应的编码,对于同类别货物、服务编码前缀数字相同。

2.成本项目费用明细:所列内容为常规工程项目可能涉及的货物以及相关成本费用项目。

3.发票类型:主要包括增值税专用发票、机动车销售统一发票、农产品收购发票或销售发票以及其他类型发票。

4.抵扣率:系供应商为增值税一般纳税人时能提供的增值税专用发票的抵扣率,包括17%、13%、11%、6%、3%。

供应商为小规模纳税人时,可以取得3%抵扣率的增值税专用发票;供应商提供增值税普通发票时,不能抵扣进项税。

5.备注:对货物、劳务涉及的税收优惠政策及其他内容进行明确说明。

三、使用说明

表中“是否可抵扣”一列为“是”的项目,仅是通过其是否属于增值税应税范围进行的判断;具体能否抵扣还需根据企业采购该

项目后的用途做进一步判断。