应缴增值税明细表

- 格式:xlsx

- 大小:10.24 KB

- 文档页数:2

应交增值税明细表格式与编制⽅法外商投资企业按规定编制“应交增值税明细表”,作为“会外⼯01表附表6”或“会外商01表附表6”,并按规定上报。

该表的格式与编制⽅法与内资企业相同。

以某种外币为记账本位币的企业,本表应根据“应交税⾦--应交增值税”账户各三级明细账中的⼈民币余额直接编制,不得采⽤折合的⽅法将以记账本位币编制的报表折合为⼈民币报表。

[例]某外商投资企业以美元为记账本位币,以本⽉1⽇国家外汇牌价折合为美元记账。

8⽉1⽇国家外汇牌价1美元=8.50元⼈民币。

1994年8⽉发⽣如下业务:(1)8⽉2⽇,企业从美国进⼝原材料⼀批,到岸价为100000美元,缴纳关税⼈民币425000元,缴纳增值税⼈民币216750元。

按规定,企业进⼝原材料交纳的增值税,应折合为记账本位币记账,则:借:材料采购US$150000应交税⾦--应交增值税--进项税额US$25500(¥216750)贷:银⾏存款US$175500(¥1491750)(2)8⽉4⽇,企业从国内购进原材料⼀批价格为⼈民币170000元,增值税专⽤发票注明的增值税税额为⼈民币28900元。

借:材料采购US$20000应交税⾦--应交增值税--进项税额US$3400(¥28900)贷:银⾏存款US$23400(¥198900)(3)8⽉5⽇,企业因质量问题将4⽇购进原材料的⼀部分退回给供货⽅,收回价款34000元,增值税额5780元。

借:银⾏存款US$4680(¥39780)贷:材料采购US$4000(¥34000)应交税⾦--应交增值税--进项税额US$680(¥5780)(4)8⽉10⽇,企业将⼀批产品销往国外。

向税务机关申报办理该项出⼝货物的出⼝退税,收回退税款255000元。

则:借:银⾏存款US$30000(¥255000)贷:应交税⾦--应交增值税--出⼝退税US$30000(¥255000)(5)8⽉16⽇,企业收到上⽉销往美国因不符合合同⽽退回的产品⼀批,该批货物在出关时已办理退税170000元。

增值税的9⼤科⽬明细分析应交增值税是指⼀般纳税⼈和⼩规模纳税⼈销售货物或者提供加⼯、修理修配劳务活动本期应交纳的增值税。

企业常见的应交增值税的9⼤科⽬明细如下:“应交增值税”科⽬是最复杂的⼀个应交税费科⽬,具体说明如下:“应交增值税”分为“进项税额”、“销项税额”、“出⼝退税”、“进项税额转出”、“已交税费”等设置专栏进⾏明细核算。

本科⽬期末贷⽅余额,反映企业尚未缴纳的税费;期末如为借⽅余额,反映企业多缴或尚未抵扣的税⾦。

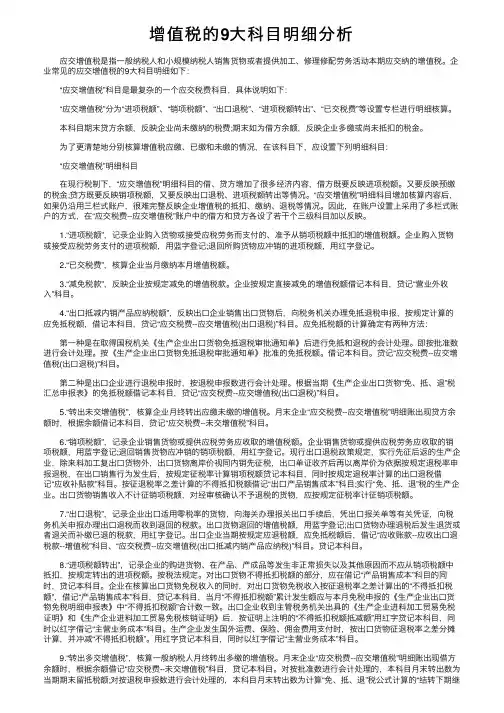

为了更清楚地分别核算增值税应缴、已缴和未缴的情况,在该科⽬下,应设置下列明细科⽬:“应交增值税”明细科⽬在现⾏税制下,“应交增值税”明细科⽬的借、贷⽅增加了很多经济内容,借⽅既要反映进项税额。

⼜要反映预缴的税⾦;贷⽅既要反映销项税额,⼜要反映出⼝退税、进项税额转出等情况。

“应交增值税”明细科⽬增加核算内容后,如果仍沿⽤三栏式账户,很难完整反映企业增值税的抵扣、缴纳、退税等情况。

因此,在账户设置上采⽤了多栏式账户的⽅式,在“应交税费--应交增值税”账户中的借⽅和贷⽅各设了若⼲个三级科⽬加以反映。

1.“进项税额”,记录企业购⼊货物或接受应税劳务⽽⽀付的、准予从销项税额中抵扣的增值税额。

企业购⼊货物或接受应税劳务⽀付的进项税额,⽤蓝字登记;退回所购货物应冲销的进项税额,⽤红字登记。

2.“已交税费”,核算企业当⽉缴纳本⽉增值税额。

3.“减免税款”,反映企业按规定减免的增值税款。

企业按规定直接减免的增值税额借记本科⽬,贷记“营业外收⼊”科⽬。

4.“出⼝抵减内销产品应纳税额”,反映出⼝企业销售出⼝货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科⽬,贷记“应交税费--应交增值税(出⼝退税)”科⽬。

应免抵税额的计算确定有两种⽅法:第⼀种是在取得国税机关《⽣产企业出⼝货物免抵退税审批通知单》后进⾏免抵和退税的会计处理。

即按批准数进⾏会计处理。

按《⽣产企业出⼝货物免抵退税审批通知单》批准的免抵税额。

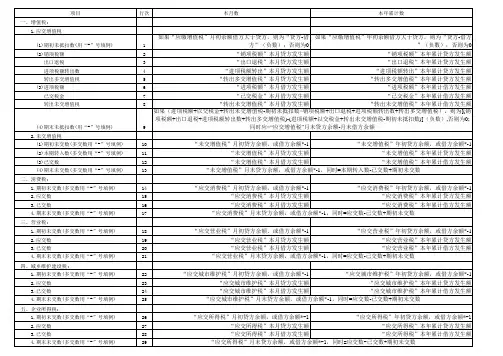

应交税费应交增值税明细账(一)在“借方”反映的明细账1、进项税额三级科目“进项税额”核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额。

对于企业购得货物或拒绝接受增值税劳务缴付的进项税额,用蓝色备案;归还所售货物应当冲销的进项税额,用红字备案。

2、已交税金三级科目“已交税金”核算企业当月上缴本月增值税额。

3、减免税款三级科目“免征税款”充分反映企业按规定免征的增值税款。

企业按规定轻易免征的增值税额借记本科目,贷记“营业外总收入”科目。

4、出口credit内销产品应纳税额三级科目“出口抵减内销产品应纳税额”反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费――应交增值税(出口退税)”科目。

5、转出未交增值税三级科目“转回出来未收增值税”核算企业月终办理手续缴税未缴的增值税。

月末企业“揽税费――揽增值税”明细账发生贷方余额时,根据余额借记本科目,贷记“揽税费――未收增值税”科目。

(二)在“贷方”反映的明细账1、销项税额三级科目“销项税额”记录企业销售货物或提供更多增值税劳务应当缴纳的增值税额。

企业销售货物或提供更多增值税劳务应当缴纳销项税额,用蓝字备案;归还销售货物应当冲销的销项税额,用红字备案。

2、出口退税三级科目“出口退税”记录企业出口适用零税率的货物,向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税而收到退回的税款。

出口货物退回的增值税额,用蓝字登记;出口货物办理退税后发生退货或者退关而补缴已退的税款,用红字登记。

3、进项税额转回出来三级科目“进项税额转出”记录企业的购进货物、在产品、产成品等发生非正常损失以及其他原因而不需从销项税额中减免,按规定办理手续的进项税额。

按税法规定,对出口货物严禁减免税额的部分,应当在借记“主营业务成本”科目的同时,贷记本科目。

4、转回出来多交增值税三级科目“转出多交增值税”用来核算一般纳税人企业月终转出多缴的增值税。

![财政部关于对增值税会计处理有关问题补充规定的通知-财会字[1995]22号](https://uimg.taocdn.com/87c8a1af64ce0508763231126edb6f1aff007198.webp)

财政部关于对增值税会计处理有关问题补充规定的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 财政部关于对增值税会计处理有关问题补充规定的通知(财会字[1995]22号)国务院有关部门,各省、自治区、直辖市、计划单列市财政厅(局):为了分别反映企业欠交增值税税款和待抵扣增值税情况,根据国家有关税收规定,现对增值税的会计处理作如下补充:一、企业应在“应交税金”科目下设置“未交增值税”明细科目,核算一般纳税企业月终时转入的应交未交增值税额,转入多交的增值税也在本明细科目核算。

在“应交税金--应交增值税”科目下增设“转出未交增值税”和“转出多交增值税”专栏,分别记录一般纳税企业月终转出未交或多交的增值税。

月份终了,企业应将当月发生的应交未交增值税额自“应交税金--应交增值税”科目转入“未交增值税”明细科目,借记“应交税金--应交增值税(转出未交增值税)”科目,贷记“应交税金--未交增值税”科目。

将本月多交的增值税自“应交税金--应交增值税”科目转入“未交增值税”明细科目,借记“应交税金--未交增值税”科目,贷记“应交税金--应交增值税(转出多交增值税)”科目。

当月上交本月增值税时,仍应借记“应交税金--应交增值税(已交税金)”科目,贷记“银行存款”科目。

二、“应交税金--应交增值税”科目的期末借方余额,反映尚未抵扣的增值税。

“应交税金--未交增值税”科目的期末借方余额,反映多交的增值税;贷方余额,反映未交的增值税。

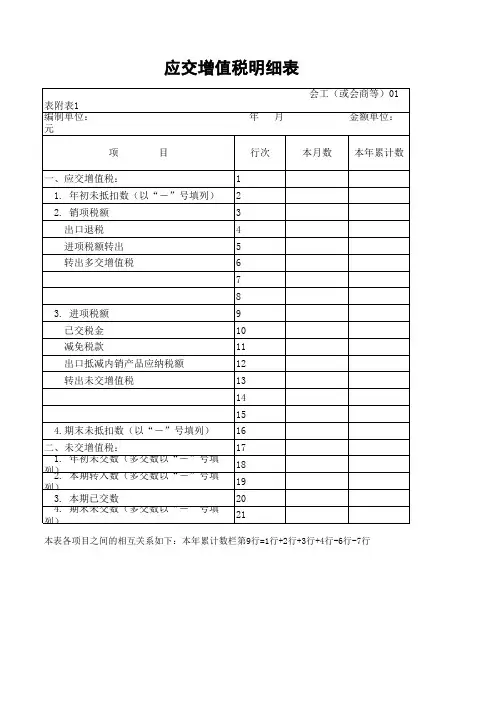

三、企业应对“应交增值税明细表”作相应的调整,具体格式如下:应交增值税明细表会工(或会商等)01表附表1编制单位:__年__月单位:元──────────────────────┬──┬───┬──────项目│行次│本月数│本年累计数──────────────────────┼──┼───┼──────一、应交增值税:│││1.年初未抵扣数(用“-”号反映)│1│×│2.销项税额│2││出口退税│3││进项税额转出│4││转出多交增值税│5│││6│││7││3.进项税额│8││已交税金│9││减免税款│10││出口抵减内销产品应纳税额│11││转出未交增值税│12│││13│││14││4.期末未抵扣数(用“-”填列)│15│×│二、未交增值税:│││1.年初未交数(多交数以“-”填列)│16│×│2.本期转入数(多交数以“-”填列)│17││3.本期已交数│18││4.期末未交数(多交数以“-”填列)│19│×│──────────────────────┴──┴───┴──────编制说明:1.本表“应交增值税”各项目,应根据“应交税金--应交增值税”科目有关专栏的记录填列。

应交税费需要收集的资料主要有这几样:增值税申报表、所得税申报表、完税证明。

应交税费最难的就是增值税明细表,很多小伙伴问我怎么做。

既然这么难,咱们就先讲讲增值税明细表。

一、增值税(一)增值税明细表“应交增值税”是“应交税费”的二级科目,进项、销项是应交增值税下面的三级科目。

应交税费中,除了增值税之外,借方发生额一般是本期已交,贷方是本期计提。

而应交增值税的借方不是已交,贷方也不是应交,因为它的下面还有三级科目。

进项可以抵扣,应交增值税=销项 - 进项,本期已交则在“未交增值税”这个三级科目反映。

所以应交增值税的借方合计数不是已交,贷方合计数也不是本期应交。

实务中,对于应交增值税的三级科目,有些企业全部结转到“未交增值税”中,进项和销项期初、期末余额为0,只有发生额。

有些企业则将三级科目做为辅助项,期初期末不纳入最终的计算,只将发生额汇总到“应交增值税”二级科目中。

上图的做法是第二种做法,在这种做法下,进项和销项的余额会越来越大,直到永远,所以,有时候看到销项税期末余额几个亿的,也不要奇怪,那只是个余额,不参与计算的,不影响报表,只有发生额影响报表。

1、转出多交增值税(也就是第11行):如下图公式,=IF(B8+B9+B10-B12-B13-B15-B16+B7<=0,B14,IF(B14>B8+B9+B10-B12-B13-B15-B16+B7,B14-(B8+B9+B10-B12-B13-B15-B16+B7),0))B7、B8、B9、B10,都与“销项”有相同的性质,暂时称它们为广义的“销项”,B12、B13、B15、B16都与“进项”有相同的性质,暂时称它们为“进项”。

B8+B9+B10-B12-B13-B15-B16+B7这个式子表示“销项”减去“进项”,我们把它暂且称为“应交”。

“IF(B8+B9+B10-B12-B13-B15-B16+B7<=0,B14”的意思是,如果“应交”小于零,说明进项足以覆盖销项,不用交税,B14是已经交的税,那么已交的就全部是多交的。

一、“应交税费——应交增值税”明细科目.“进项税额”1 2.“已交税金” 3.“减免税款” 4.“出口抵减内销产品应纳税额” 5.“转出未交增值税” 6.“销项税额” 7.“出口退税” 8.“进项税额转出” 9.“转出多交增值税”是设在贷方的四个栏目。

—9其中:1—5是设在借方的五个栏目,6 二、会计及其税务处理记录企业购入货物或接受应税劳务而支付的准予从销项税1.“进项税额”专栏:额中抵扣的增值税额。

企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

借:应交税费-应交增值税(进项税额)原材料贷:银行存款/应付账款 2.“已交税金”专栏,核算企业当月缴纳本月增值税额借:应交税费-应交增值税(已交税金)贷:银行存款企业按规定直接减免的反映企业按规定减免的增值税款。

3.“减免税款”专栏,增值税额借记本科目,贷记“营业外收入”科目。

借:银行存款贷:主营业务收入应交税费-应交增值税(销项税额)借:应交税费-应交增值税(减免税款)贷:营业外收入-政府补助反映生产企业出口产品按规定计算的应4.“出口抵减内销产品应纳税额”专栏,免抵的税额。

借:应交税费-应交增值税(出口抵减内销产品应纳税额)贷:应交税费-应交增值税(出口退税)5.“转出未交增值税”专栏,核算企业月终转出应缴来缴的增值税。

月末企业贷“应交税费——应交增值税”明细账出现贷方余额时,根据余额借记本科目,记“应交税费——未交增值税”科目。

借:应交税费-应交增值税(转出未交增值税)贷:应交税费-未交增值税6.“销项税额”专栏注意:退回的已销货物应冲减的销项税只能在贷方用红字冲。

包括内销产品用来核算企业所享受的全部出口退税款,7.“出口退税”专栏,这两部分共同形成实质销项税抵减的进项税和不足抵减由税务机关退回的款项。

上的出口退税款。

注意办理退税时,先计算申报,以后才能收到退税款,申报时先通过“其他应收款-应收出口退税款(增值税)”科目核算。

应交增值税明细表、利润表、利润分配表和现金流量表外,应交增值税明细表、利润表、利润分配表和现金流量表外,答:企业除需编制资产负债表、应交增值税明细表、利润表、利润分配表和现金流量表等主要会计报表外,还需要编制其他有关会计报表附表。

会计报表附表是反映企业财务状况、经营成果和现金流量的补充报表。

其中,反映经营成果的附表除利润分配表外,还包括主营业务收支明细表、分部报表等。

反映财务状况的附表主要有:资产减值准备明细表、应交增值税明细表、所有者权益(股东权益)增减变动表等。

在企业,尤其是从事产品制造、加工的工业企业,加强成本控制,降低成本费用,提高绩效水平十分重要。

还需要编制成本费用方面的会计报表,例如,商品产品成本表、主要产品单位成本表、存货明细表、固定资产变动与结存表、在建工程明细表以及有关各种费用明细表等,以满足企业内部管理、分析的使用。

以下主要介绍资产减值准备明细表及分部报表。

(一)资产减值准备明细表。

资产减值准备明细表是反映企业各项减值准备增减变动情况的报表。

该表是资产负债表的附表。

通过该表提供的信息,可以了解企业一定期间各项减值准备的计提、转回及其余额情况,分析其变动原因及预测其未来的变动趋势。

该表按照资产减值准备的类别,分别设立八类项月,每类项目又分设"年初余额"、"本年增加数"、"本年转回数"和"年末余额"四个栏目,各项目分别根据"坏账准备"、"短期投资跌价准备"、"存货跌价准备"、"长期投资减值准备"、"固定资产减值准备"、"无形资产减值准备"、"在建工程减值准备"、"委托贷款减值准备"等科目的年初余额、年末余额及本年发生额分析填列。

(二)分部报表。

应交税费需要收集的资料主要有这几样:增值税申报表、所得税申报表、完税证明。

应交税费最难的就是增值税明细表,很多小伙伴问我怎么做。

既然这么难,咱们就先讲讲增值税明细表。

一、增值税(一)增值税明细表首先看科目余额表,见下图“应交增值税”是“应交税费”的二级科目,进项、销项是应交增值税下面的三级科目。

应交税费中,除了增值税之外,借方发生额一般是本期已交,贷方是本期计提。

而应交增值税的借方不是已交,贷方也不是应交,因为它的下面还有三级科目。

进项可以抵扣,应交增值税=销项- 进项,本期已交则在“未交增值税”这个三级科目反映。

所以应交增值税的借方合计数不是已交,贷方合计数也不是本期应交。

实务中,对于应交增值税的三级科目,有些企业全部结转到“未交增值税”中,进项和销项期初、期末余额为0,只有发生额。

有些企业则将三级科目做为辅助项,期初期末不纳入最终的计算,只将发生额汇总到“应交增值税”二级科目中。

上图的做法是第二种做法,在这种做法下,进项和销项的余额会越来越大,直到永远,所以,有时候看到销项税期末余额几个亿的,也不要奇怪,那只是个余额,不参与计算的,不影响报表,只有发生额影响报表。

由于以上原因,增值税的明细表比所有科目的明细表都要特殊,如下图为了让截图清晰点,我隐藏了中间的几个月。

很多人拿到这张表就蒙了,不知道怎么填写。

下面先详细讲解表中的各个公式的含义。

1、转出多交增值税(也就是第11行):如下图公式,=IF(B8+B9+B10-B12-B13-B15-B16+B7<=0,B14,IF(B14>B8+B9+B10-B12-B13-B15-B16+ B7,B14-(B8+B9+B10-B12-B13-B15-B16+B7),0))B7、B8、B9、B10,都与“销项”有相同的性质,暂时称它们为广义的“销项”,B12、B13、B15、B16都与“进项”有相同的性质,暂时称它们为“进项”。

B8+B9+B10-B12-B13-B15-B16+B7这个式子表示“销项”减去“进项”,我们把它暂且称为“应交”。

应交增值税明细表的编制应交增值税明细表反映实行增值税企业(包括一般纳税人和小规模纳税人)应交、已交、未交或未抵扣增值税的情况。

一、应交增值税明细表的编制方法(一)小规模纳税人应交增值税明细表的编制因小规模纳税人实行简易计征方法,没有进项税额、销项税额等计算问题,其发生的应交、已交增值税款。

(二)一般纳税人应交增值税明细表的编制根据“表从账出”的报表编制原则,本表编制所列数据为两类:1.以账面的发生额填列的项目:“应交增值税”明细账专栏中有销项税额、出口退税、进项税额转出、转出多交增值税、进项税额、已交税金、减免税款、出口抵减内销产品应纳税额、转出未交增值税和未交增值税明细账中的借方或贷方本期数。

2.以账面的余额填列的项目:“应交增值税”明细账,年初借方余额以负号填“年初未抵扣数”,期末借方余额填“期末未抵扣数”。

以“未交增值税”明细账的年初、期末贷方余额,填列“年初未交数”、“期末未交数”(借方余额以负号填列)。

表中主要项目填列说明如下:(1)第1行“年初未抵扣数”(用负号反映),在下列情况下才有数字填列:上年度进项税额大于销项税额,未能从销项税额中抵扣完进项税额时;上年度前期销项税额虽大于进项税额,又已缴纳过增值税,但后期进项税额大,未能从销项税额中抵扣完进项税额时;开始实行增值税时,企业按税务部门规定从存货(原材料、低值易耗品等)分离出来的进项税额分期抵扣尚未扣完时。

除上述情况外,第1行应无数字填写,也绝不能填正数。

(2)第4行“进项税额转出”,反映企业的购进货物、在产品、产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

例如,风灾、水灾等损毁原材料报废时,其相应的进项税额就要转出。

(3)第5行“转出多交增值税”和第12行“转出未交增值税”,在同一企业同期中是不会同时出现的,要么本期存在应交未交情况,要么存在多交情况。

其填列方法如下:先计算出应交增值税。

其计算公式如下:应交增值税=1行+2行+3行+4行-8行再根据计算结果填列:若结果为负数,表示有尚未抵扣的进项税额,说明本期没有应交增值税。

应交税费增值税明细科目详解应交税费增值税明细科目详解(一)应交增值税:借方:进项税额、已交税金、减免税款、出口抵减内销产品应纳税额、转出未交增值税。

贷方:销项税额、出口退税、进项税额转出、转出多交增值税。

1、进项税额:购入,接受应税劳务时,用蓝字登记借方;退回时,就红字登记借方,只能出现在借方。

2、已交税金;用于当月缴纳本月增值税预交时分录:借:应交税费-应交增值税(已交税金)贷:银行存款。

3、减免税款:直接减免的增值税时:分录:借:应交税费-应交增值税(减免税款)贷:营业外收入。

4、出口抵减内销产品应纳税额:核算按规定应免抵的税额。

两种方式,一种按批准数,一种按申请数。

分录:借:应交税费-应交增值税(出口抵减内销产品应纳税额) 贷:应交税费-应交增值税(出口退税)5、转出未交增值税:月终转出应缴未缴的增值税。

分录:借:应交税费-应交增值税(转出未交增值税)贷:应交税费-未交增值税。

6、销项税额:只能记贷方,销售时用蓝字,退回时用红字。

7、出口退税:出口货物退回的增值税用蓝字,发生退货时用红字。

出口企业当期按规定应退税额、应免抵税额后,借:其他应收款-应收出口退税款—增值税应交税费—应交增值税(出口抵减内销产品就纳税额)贷:应交税费—就交增值税(出口退税)8、进项税额转出:(1)货物因管理不善非正常损失造成的不应从销项税额中抵扣的:借:待处理财产损溢在产品、产成品、原材料等应交税费-应交增值税(进项税额转出)(2)出口货物不得抵免税额的部分,免税收入征退税率之差计算得出。

当月“不得抵扣税额”累计发生额应与本月免税申报的《生产企业出口货物免税明细申报表》中“不得抵扣税额”合计数一致。

分录:借:主营业务成本贷:应交税费—应交增值税(进项税额转出)(3)、同时,“不得抵扣税额抵减额”用红字做相同的分录。

生产企业发生国外运费,保险,佣金费用支付时,按出口货物征退税率之差分摊计算,用红字做上述相同分录。

9、转出多交增值税:借:应交税费—未交增值税贷:应交税费—应交增值税(转出多交增值税)(二)、未交增值税:未终进转入的应缴未缴增值税额;按征收率计算出的应纳税款;转入多缴的增值税。