重疾险经典销售逻辑共41页

- 格式:ppt

- 大小:2.78 MB

- 文档页数:41

重疾险销售逻辑1、我们现在探讨的不是应不应该买保险,而是在探讨风险是否存在,生命是否比金钱重要。

所以说,我们共同的认知非常重要。

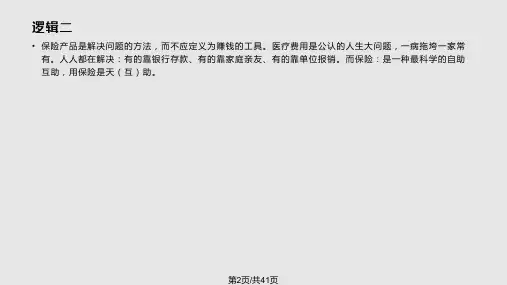

2、保险产品是解决问题的方法,而不应定义为赚钱的工具。

医疗费用是公认的人生大问题,一病拖垮一家常有。

人人都在解决:有的靠银行存款、有的靠家庭亲友、有的靠单位报销。

而保险:是一种最科学的自助互助,用保险是天(互)助。

3、单位有保险,假如生病花了30万,都报了是件非常好的事情,可是如果拥有商业保险的话,保险公司再给30万难道不好吗?4、我们挣得钱,其实很多并不是给我们自己,而是给医院准备的。

有谁愿意给医院工作呢?拥有保险,不为医院打工!5、存在银行里的钱,表面上看是给自己存的,其实存来存去全给医院了。

放在保险公司的钱,看上去是给保险公司的,实际上最后都是留给自己的钱。

6、重大疾病保险是在被保险人被确诊患了大病时给付的保险金。

这笔钱可以用来支付医疗费、后期康复费、弥补收入损失、偿还债务(房贷)、或作为家人的生活费。

简单说:发病早是以小博大,发病晚是强制储蓄。

不生病是天大好事!7、人人都应该买重大疾病保险。

A有钱人说:我有这么多钱,生病也不怕。

事实:谁能保证有钱人生病时一定有钱呢?B公务员说:我单位福利好,生病都报销。

事实:假如真生病,房贷报不报?C普通人说:钱都不够花,没钱买保险。

事实:如果去医院,医院也要钱。

8、用此法解决买大病险的忧虑:A担忧死了才给钱,B最差的结果是身故后给家人一笔钱,C身故后给家人留钱总比留下债务好,D每年坚持体检,早发现早治疗争取生存机会。

9、人生不是一帆风顺的,总有这样或者那样的问题。

比如健康问题是一直存在的,也必须解决的,买保险需要解决每年几千元的问题(保费),不买保险必须解决某天十几万甚至几十万的问题(医疗费),健康人生从规划开始,用有限的金钱创造无限的生机,这就是重大疾病保险。

10、面对未来的医疗费用,有三种储备方法:A一次存30万定期存款,以备不时之需;B每年存1.5万必须坚持20年;C每年投入1万多,也坚持20年,但从第一年开始就可以有条件支配30万甚至更多(这就是保险的方法,最科学的风险管理选择)。