税务会计学(第10版)-第1章 税务会计概论(盖地编著,人大出版)

- 格式:pptx

- 大小:266.81 KB

- 文档页数:43

![[另]税务会计学-盖地-第1章[已修正]-文档资料](https://uimg.taocdn.com/675268ca10a6f524cdbf858f.webp)

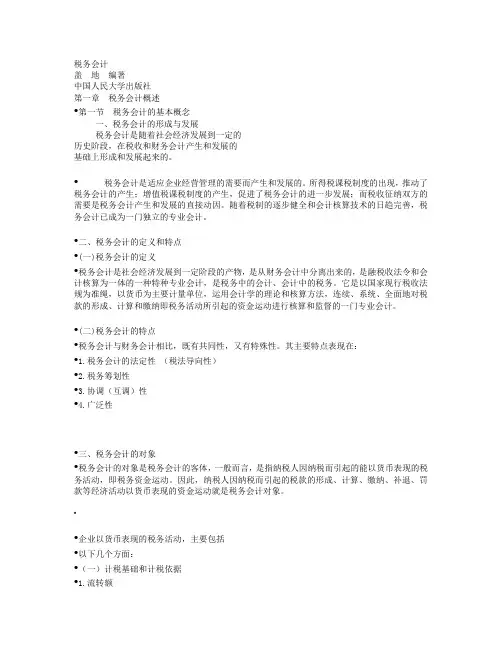

税务会计盖地编著中国人民大学出版社第一章税务会计概述•第一节税务会计的基本概念一、税务会计的形成与发展税务会计是随着社会经济发展到一定的历史阶段,在税收和财务会计产生和发展的基础上形成和发展起来的。

•税务会计是适应企业经营管理的需要而产生和发展的。

所得税课税制度的出现,推动了税务会计的产生;增值税课税制度的产生,促进了税务会计的进一步发展;而税收征纳双方的需要是税务会计产生和发展的直接动因。

随着税制的逐步健全和会计核算技术的日趋完善,税务会计已成为一门独立的专业会计。

•二、税务会计的定义和特点•(一)税务会计的定义•税务会计是社会经济发展到一定阶段的产物,是从财务会计中分离出来的,是融税收法令和会计核算为一体的一种特种专业会计,是税务中的会计、会计中的税务。

它是以国家现行税收法规为准绳,以货币为主要计量单位,运用会计学的理论和核算方法,连续、系统、全面地对税款的形成、计算和缴纳即税务活动所引起的资金运动进行核算和监督的一门专业会计。

•(二)税务会计的特点•税务会计与财务会计相比,既有共同性,又有特殊性。

其主要特点表现在:•1.税务会计的法定性(税法导向性)•2.税务筹划性•3.协调(互调)性•4.广泛性•三、税务会计的对象•税务会计的对象是税务会计的客体,一般而言,是指纳税人因纳税而引起的能以货币表现的税务活动,即税务资金运动。

因此,纳税人因纳税而引起的税款的形成、计算、缴纳、补退、罚款等经济活动以货币表现的资金运动就是税务会计对象。

••企业以货币表现的税务活动,主要包括•以下几个方面:•(一)计税基础和计税依据•1.流转额•2.成本、费用额•3.利润额与收益额•4.财产额(金额、数额)•5.行为计税额•(二)税款的计算与核算•(三)税款的缴纳、退补与减免•(四)税收滞纳金与罚款、罚金•四、税务会计的目标•税务会计的目标是向税务信息的使用者(比如税务部门、企业决策者等)提供纳税人的税款形成、计算、申报、缴纳等税务活动方面的信息,以利于他们的税收管理或决策。

税务会计第1章税务会计概论第一节税务会计的演变第二节税务会计的概念第三节税务会计原则和账务处理第四节税收征收管理第一节税务会计的演变产生发展现状一、税务会计的产生税收和会计的出现会计业务中对纳税事项进行会计处理标志着税务会计的产生。

税务会计是为了适应纳税人的需要,或者说是纳税人为了适应纳税的需要而产生。

税务中的会计,会计中的税务。

二、税务会计的发展各国税法税制的不断完善,尤其是现代所得税法和增值税制,对税务会计的发展起到了至关重要的作用。

所得税产生于1799年的英国,目前世界上有160多个国家和地区征收。

美国耶鲁大学教授亚当斯1917年提出增值税概念。

法国1954年正式开征。

目前世界上有150多个国家征收。

我国1979年在部分省市试点,1983年1月1日起全国试行,1984年经全国人大授权,国务院正式发文征收增值税。

2011全国财政收入情况全国财政收入103740亿元。

其中税收收入89720亿元,占861>.49%。

1.主要税种收入①国内增值税24266.64亿元。

②国内消费税6935.93亿元。

③营业税13678.61亿元。

④企业所得税16760.35亿亿元。

⑤个人所得税6054.09亿元。

(以上占75.45%)⑥进口税收进口货物增值税、消费税13560.26亿元,出口货物退增值税、消费税9204.74;关税2559.10亿元。

2.其他税种收入①城市维护建设税2777亿元;②契税2763.61亿元;③土地增值税2062.51亿元;④房产税1102.36亿元;⑤城镇土地使用税1222.26亿元;⑥车辆购置税2044.45亿元;⑦耕地占用税1072亿元;⑧证券交易印花税438.45亿元;⑨资源税598.87亿元。

3.非税收入14020亿元。

1950年全国财政收入62亿元, 2011全国财政收入103740亿元,为1950年的1673倍。

全国财政收入从1950年的62亿元到突破1000亿元大关,用了28年时间;从1000亿元到1万亿元用了21年时间;从1万亿元到10万亿元用了12年时间。