(六)纳税环节 (七)纳税期限 (八)纳税地点 (九)减税免税 (十一)附则 (十)罚则

四、税法的分类 (三)按照税法征收对象的不同 税收基本法和税收普通法 (二)按照税法的职能作用的不同 税收实体法和税收程序法 (一)按照税法的基本内容和效力的不同 对流转额课税的税法,对所得额课税的税法,对 自然资源课税的税法,对财产、行为课税的税法

学习情境一 概述

教学目标 了解税法法律关系、税法制度及其构成要 素 了解我国现行税制体系 了解纳税会计的含义 了解纳税会计职能 熟悉纳税会计核算 熟悉纳税开业登记

单元一 税法概述

一、税法的定义 税法是国家制定的用以调整国家与纳税人 之间在征纳税方面的权利及义务关系的法 律规范的总称。 税收具有强制性、无偿性、固定性的特点。

二、税法法律关系 (一)税法法律关系的构成 1.权利主体 2.权利客体 3.税法法律关系的内容 (二)税法法律关系的产生、变更与消灭 (三)税法法律关系的保护

三、税法的构成要素 (一)总则 (二)纳税义务人 (三)征税对象 (四)税目 (五)税率 比例税率 ,超额累进税率 ,定额税率 , 超率累进税率

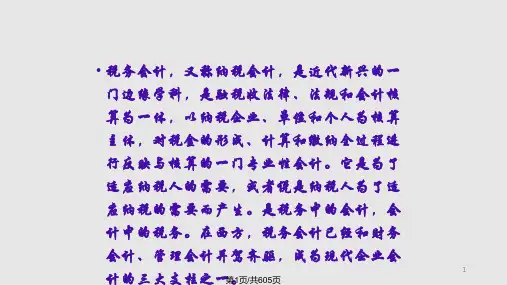

二、纳税会计产生发展、目标、职能

(一)维护国家利益,履行纳税义务 (二)协调与财务会计的关系 (三)实施纳税筹划,实现最优税负决策

三、纳税会计的对象 (一)收入 (二)费用 (三)利润 (四)税款计算与缴纳 (五)税收减免优惠

四、纳税会计的方法 (一)设置账户 (二)复式记账 (三)填制和审核会计凭证 (四)计算计税成本、费用、损失、应税收入 (五)差异调整、纳税计算 (六)纳税申报及税款缴纳、编制纳税会计报表