2008年10月“中国票据”网运行情况

- 格式:pdf

- 大小:84.31 KB

- 文档页数:1

银行间债券市场2008年回顾及2009年展望与操作策略平安证券贺毅2008年债券市场回顾在国内特大自然灾害和国际金融危机的冲击和影响下,中国经济在2008年走过了不平凡的一年。

面对错综复杂的国内外形势,一年来,中国宏观调控政策经历了迅速而大幅度的调整:从“双防”转向“一保一控”,再转向“保增长、扩内需”。

银行间债券市场也随着经济政策的三次调整,呈现了一波三折的走势,在经历了2007年和2008年前三季度漫长的熊市后,在政策面和资金面的双重利好刺激下,银行间债券市场从9月开始走出一波疯牛行情,在2002年和2005年利率低点建仓的机构也纷纷解套,各市场成员也都或主动或被动的交出了一份成绩不错的08年答卷。

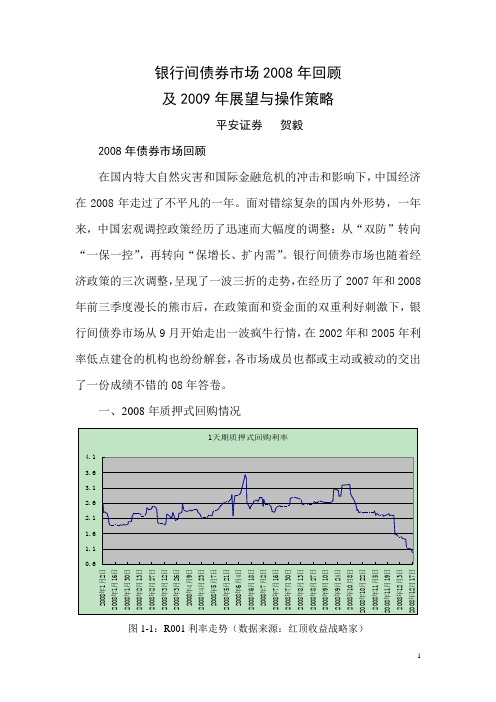

一、2008年质押式回购情况图1-1:R001利率走势(数据来源:红顶收益战略家)图1-2:R007利率走势(数据来源:红顶收益战略家)截至2008年12月17日,1天品种平均利率2.36%,较上年上涨18bp,最高加权利率3.54%,最低加权利率0.97%;7天品种平均利率2.98%,较上年下降24bp,最高加权利率5.09%,最低加权利率1.43%。

2008年质押式回购市场利率走势可以分为二个阶段:年初至10月和10月至年底。

如图1-1和图1-2所示。

第一阶段,年初至10月,剧烈波动阶段。

这一阶段可以说是07年回购利率走势的延续,几只大盘股的发行均造成了债券回购市场利率的剧烈上扬,其中7天期回购品种表现更为明显,最高与最低加权利率相差近400bp,如图1-2。

从图1-1和图1-2中可以看出,回购利率振动最为剧烈的七次:1月24日、2月25日、4月9日、5月16日、6月10日、8月4日和10月5日,其中5月16日和6月10日利率大幅上涨是因央行宣部上调存款准备金率,9月28日为国庆7天长假影响,其他四次分别为中煤能源、金钼股份、中国铁建和中国南车等大盘股新股申购。

第二阶段,10月至年底,持续下调阶段。

2008年第一季度支付体系运行总体情况2008年第一季度,在我国部分地区遭受严重冰雪灾害的情况下,支付体系继续保持平稳、高效运行,有力地支持了我国经济平稳、快速发展。

非现金支付工具推广应用进一步加强;支付系统业务量快速增长,促进了经济金融资金的高效运转;人民币银行结算账户数量稳中有升,单位银行结算账户的异地流动主要集中在经济比较发达的省份,经济活跃程度明显提高。

一、支付工具非现金支付工具业务持续大幅增长,银行卡业务和汇兑业务的快速增长起到了重要推动作用。

随着支付系统基础设施建设的不断完善,非现金支付工具创新不断深入,居民使用非现金支付工具意识不断增强,非现金支付工具推广和适用范围将不断扩大。

第一季度,全国使用非现金支付工具办理支付结算业务 397 504.17万笔,金额1 580 883.83亿元,同比分别增长11.5%和31.3%。

其中,票据业务21 290.95万笔,金额615 060.63亿元,占非现金支付工具业务量的5.4%和38.9%;银行卡业务358 353.35万笔,金额308 914.62亿元,占非现金支付工具业务量的90.1%和19.5%;汇兑、委托收款等结算方式业务17 859.87万笔,金额656 908.58亿元,占非现金支付工具业务量的4.5%和41.6%。

银行卡业务同比笔数增长15.6%,金额增长28.1%;结算方式同比金额增长53.6%,特别是占结算方式业务金额97.1%的汇兑业务金额同比增长56.5%。

银行卡、汇兑业务稳步上升将是未来非现金支付工具业务发展的主要趋势。

(一)票据票据业务继续呈现笔数下降、金额上升趋势,经济发达地区票据业务活跃。

第一季度,票据业务同比笔数降低19.3%,金额增长14.8%,北京、上海、江苏、广东、浙江、山东六省(市)票据业务笔数和金额占全国票据业务量的48.8%和67.1%。

支票业务金额稳步增长,在票据业务中的主导地位不变。

第一季度,支票业务20 713.12万笔,金额571 023.63亿元,占票据业务量的97.4%和92.8%,同比笔数下降19.6%,金额增长15.3%。

财政部公告2008年第31号--发行2008年凭证式(五期)国债的公告文章属性•【制定机关】财政部•【公布日期】2008.10.15•【文号】财政部公告2008年第31号•【施行日期】2008.10.15•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】金融债券,国债正文财政部公告(2008年第31号)根据国家国债发行的有关规定,财政部决定发行2008年凭证式(五期)国债(以下简称本期国债),现将有关事项公告如下:一、本期国债发行总额200亿元,其中3年期140亿元,票面年利率5.53%;5年期60亿元,票面年利率5.98%。

二、本期国债发行期为2008年10月20日至2008年11月4日。

各承销机构在规定的额度内发售本期国债。

本期国债从购买之日开始计息,到期一次还本付息,不计复利,逾期兑付不加计利息。

三、本期国债为记名国债,以填制“凭证式国债收款凭证”的方式按面值发行,可以挂失,可以质押贷款,但不能更名,不能流通转让。

个人购买凭证式国债实行实名制,具体办法比照国务院公布的《个人存款账户实名制规定》(国务院令第285号)办理。

四、在购买本期国债后如需变现,投资者可随时到原购买网点提前兑取。

提前兑取时,按兑取本金的1‰收取手续费,并按实际持有时间及相应的分档利率计付利息。

从购买之日起,3年期和5年期凭证式国债持有时间不满半年不计付利息;满半年不满1年按0.72%计息;满1年不满2年按3.15%计息;满2年不满3年按4.14%计息;5年期凭证式国债持有时间满3年不满4年按5.49%计息,满4年不满5年按5.76%计息。

五、公告公布日至发行结束日,如遇银行储蓄存款利率调整,尚未发行的本期国债票面利率,在利率调整日按3年期、5年期银行储蓄存款利率调整的相同百分点作同向调整,提前兑取分档利率另行通知。

六、本期国债面向社会公开发行,投资者可到中国工商银行、中国农业银行、中国银行、中国建设银行以及部分股份制商业银行、城市商业银行、农村商业银行等39家凭证式国债承销团成员的营业网点购买。

2008年债券市场年度分析报告中央国债登记结算公司信息部2008年债券市场年度分析报告 (1)第一部分 2008年经济金融走势 (2)一、物价回落为债市回暖创造了环境 (2)二、货币供应量增速放缓,贷款余额增速加快 (2)三、存贷差增加,银行资金宽裕 (3)四、人民币汇率趋稳,贸易顺差继续增加 (3)第二部分 2008年债券市场价格与利率走势分析 (4)一、中债综合指数大幅攀升创新高 (4)二、利率水平维持高位 (6)三、全年债市阶段性分析 (9)第三部分债券市场结构进一步优化 (4)一、债券发行小幅减少,结构更趋优化 (13)二、债券存量继续稳步增长 (14)三、交易结算增幅超过60% (17)四、2008年债券市场重大措施 (19)第四部分 2009年债券市场展望与政策建议 (21)一、2009年债券市场展望 (21)二、债券市场发展建议 (22)2008年我国经济由热转冷,上半年,经济偏热,在奥运效应和国际油价高企的支撑下,高增长和高通胀并行,人民币不断升值。

下半年,国际经济环境发生变化,金融危机影响席卷全球,我国的经济增长也迅速减慢。

受此影响,财政政策从“稳健”转为“积极”,货币政策从“从紧”转为“适度宽松”。

为摆脱经济下滑的不利影响,从9月16日开始,央行连续五次降息,其中最大的一次降息幅度达到108bp。

货币政策的转向促成了债券市场的一波上升行情,将中债综合指数推向了2002年以来的最高点。

第一部分2008年经济金融走势一、物价回落为债市回暖创造了环境2008年我国物价指数在连续上升之后快速回落,CPI从2月份的8.7%下降到11月份的2.4%,PPI从8月份的10.06%快速下降到11月份的1.99%。

二、货币供应量增速放缓,贷款余额增速加快2008年,广义货币供应量(M2)和狭义货币供应量(M1)的增速一直回落,M2增速从年初的18.94%下降到11月份的14.8%,M1增速从年初的20.72%下降到11月份的6.8%。

2008年以来中国国际收支状况分析2009年05月31日 15:37:20 来源:中国金融2008年以来,在国际金融危机、世界经济衰退的大背景下,不少新兴市场出现资本外流、储备下降、汇率贬值,而中国国家外汇管理局近期公布的2008年国际收支平衡表和外债基本情况表明,在过去的一年中,面对严重的外部冲击和内部结构调整困难,中国对外经济仍然保持平稳运行,跨境资金实现净流入,国际收支状况逐步改善,外汇供求关系逐渐趋于平衡。

对外经济保持平稳运行2008年,我国国际收支交易总规模为4.5万亿美元,较上年增长5%,增幅较2007年回落25个百分点。

其中,货物贸易(若非特别指出,本文货物贸易均为国际收支口径,下同)进出口总额增长18%,增幅较上年回落9个百分点。

国际收支继续"双顺差",其中,经常项目顺差4261亿美元,增长15%,增幅较上年下降32个百分点;资本项目顺差190亿美元,较上年下降74%(2007年较上年增长近10倍)。

国际收支状况有所改善2008年,货物贸易顺差3154亿美元,增长14%,增速较上年下降31个百分点。

经常项目顺差规模虽有所上升,但由于受名义GDP较快增长和人民币汇率升值等因素的影响,经常项目顺差相当于GDP的比重由上年的13%降至9.8%,为2002年以来首次下降,显示我国经济增长对外需拉动的依赖性进一步减弱。

"引进来"与"走出去"开放步伐更加协调,外商直接投资净流入1478亿美元,增长8%,增幅下降70个百分点;对外直接投资净流出556亿美元,增长2.2倍(2007年较上年下降20%);直接投资项下净流入943亿美元,下降22%(2007年较上年增长113%)。

截至2008年末,外债余额为3747亿美元,较上年增加10.4亿美元,增长0.3%,增速同比回落15.7个百分点,其中短期外债占外债总额的56.3%,占比较上年回落2.7个百分点,外债期限结构有所好转。

2008年10月PMI大幅回落预示经济减速迹象明显中国10月PMI大幅回落预示经济减速迹象明显2008年11月4日 14:36[世华财讯]中国10月份制造业PMI指数体系中,多数指数掉头向下,复归跌势,再次回落到50%以下。

预示着企业经营困难明显加大,制造业企业问题可能会成为抑制经济增长、影响就业与居民收入的重要问题。

分析师认为,为确保整体经济能在关键时刻平稳度过,政府在考虑扩大内需的基础上,应加大对农村水利等基础设施,以及铁路、城市轨道交通和环保等设施的投入。

中国物流与采购联合会11月3日发布的我国10月份制造业采购经理指数(PMI)为44.6%,比9月回落6.6个百分点,是在2008年7、8月份跌破 50%,9月份回升后再次回落到50%以下。

而且同9月相比,只有产成品库存指数略有上升、供应商配送时间指数持平外,其余各项指数均呈现明显回落,回落幅度多在6个百分点以上。

分行业看,与居民消费密切相关的食品加工及其制造业、服装鞋帽制造业及皮毛羽绒制品业以及医药制造业等生活消费品行业的指数高于50%,说明目前我国居民消费受全球经济衰退的影响不大。

但不容忽视的是,从业人员指数已出现明显下降,10月份从业人员指数为47.0%,比9月回落了3.3个百分点,创下最近三年的最低点。

预示着目前制造业需求下降、生产减速,已经对就业产生了较大的影响,这势必将影响居民的收入和消费支出。

而作为生产基础或属耐用消费品制造业的行业PMI均低于50%,尤其是通用设备制造业、有色金属冶炼及压延加工业、黑色金属冶炼及加工业已不足40%。

随着西方主要经济体陷入衰退,中国制造业的海内外订单减少的局面难以扭转。

目前来看,仅靠降息、减税等短暂的刺激措施远不能解决需求萎缩导致的投资减少问题。

从分类指标来看,新订单指数的大幅下跌以及产成品库存指数自7月份以来持续攀升,显示制造业需求不足、产品滞销、库存积压现象较为突出。

需求的萎缩势必影响厂商的生产积极性,因此10月份的生产指数出现大幅回落。

2008年上半年中国国际收支报告国家外汇管理局国际收支分析小组2008年10月29日内容摘要2008年上半年,我国积极应对国际经济环境不确定因素带来的挑战,努力克服国内严重自然灾害造成的困难,国民经济总体保持了平稳较快运行的态势。

国际收支顺差规模继续扩大,但增速放缓。

随着出口增速放缓和进口增速提升,货物贸易顺差规模呈下降趋势,2008年上半年,经常项目顺差1917亿美元,同比增长18%,增幅较上年同期下降了60个百分点。

同时,我国企业“走出去”步伐进一步加快,对外直接投资规模快速增长,资本和金融项目顺差719亿美元,同比下降20%。

2008年6月末,国家外汇储备达到18088亿美元,比上年末增加2806亿美元。

银行间外汇市场成交量大幅增长,人民币汇率的灵活性进一步提高。

当前,国际金融市场急剧动荡,美国次贷危机仍在发展,世界经济增长明显放缓,国际经济环境不确定因素对我国的影响逐步显现,国内经济也出现了经济增长减缓趋势明显、企业利润和财政收入增速下降、资本市场持续波动和低迷等新情况、新问题,加大了我国国际收支运行的不确定性。

对此,应在继续关注国际收支较大顺差的同时,密切跟踪形势的发展变化,时刻注意防范各种风险。

2008年下半年,我国将进一步把握宏观调控的方向、力度和节奏,提高宏观调控的预见性、针对性和灵活性,着力扩大国内需求特别是消费需求,保持国民经济平稳较快发展。

外汇管理部门将按照党中央国务院的统一部署,以《外汇管理条例》修订出台为契机,进一步深化外汇管理体制改革,对外汇资金流出入实行均衡管理,加强跨境资金流动监测,全面提高外汇管理工作水平,促进国际收支平衡状况的改善,切实防范涉外金融风险。

目录一、国际收支概况 (5)(一)国际收支运行环境 (5)(二)国际收支主要特点 (7)(三)国际收支运行评价 (11)二、国际收支主要项目分析 (14)(一)货物贸易 (14)(二)服务贸易 (16)(三)直接投资 (17)(四)证券投资 (20)(五)外债 (21)三、外汇市场运行与人民币汇率 (23)(一)人民币对主要货币汇率走势 (23)(二)银行间外汇市场交易 (26)四、国际收支形势展望和政策取向 (29)(一)形势展望 (29)(二)政策取向 (30)专栏1.2008年上半年改善国际收支状况的涉外经济政策调整2.近年来加强跨境资本流动监管的主要措施3.新《外汇管理条例》施行图1.2008年上半年人民币对美元汇率中间价走势图2.2008年上半年人民币对欧元、日元、港币、英镑中间价走势图3.2008年上半年人民币对美元汇率中间价日均波幅4.2008年上半年人民币对美元日间交易最高、最低价相对中间价变动5.境内美元一年期远期(掉期)报价和境外美元一年期NDF报价走势表1.2008年上半年中国国际收支平衡表2.2002-2008年上半年国际收支顺差结构3.2008年上半年银行间外币买卖市场各外币对交易情况一、国际收支概况(一)国际收支运行环境2008年上半年,我国经济发展所处的外部环境恶化。