原材料发出的核算共28页

- 格式:ppt

- 大小:2.51 MB

- 文档页数:28

原材料发出单位成本汇总表引言原材料发出单位成本汇总表是一种汇总和分析企业原材料发出成本的工具。

对于任何制造企业来说,原材料是生产过程中必不可少的组成部分,因此准确地计算和控制原材料的发出成本对于企业的运营和盈利至关重要。

本文档将介绍原材料发出单位成本汇总表的内容和格式,并提供一些编制汇总表的指导。

内容与格式1. 发出单位成本的定义发出单位成本是指原材料在发出的过程中所产生的单位成本。

它是由原材料的成本和发出数量共同决定的。

发出单位成本的计算公式如下:发出单位成本 = 原材料发出的总成本 / 原材料的发出数量2. 原材料发出单位成本汇总表的结构原材料发出单位成本汇总表通常由以下列组成:•原材料编号:标识每种原材料的唯一编码。

•原材料名称:描述原材料的名称。

•原材料规格:指定原材料的特定规格。

•原材料发出数量:记录原材料的发出数量。

•原材料单位成本:计算原材料的单位成本。

3. 原材料发出单位成本汇总表的编制步骤编制原材料发出单位成本汇总表的步骤如下:1.收集原材料发出的相关数据,包括原材料编号、名称、规格、发出数量和成本等信息。

2.按照原材料的编号顺序,逐行填写原材料发出单位成本汇总表。

3.计算每一种原材料的发出单位成本,并填写到相应的列中。

4.汇总所有原材料的发出数量和总成本,计算总体的发出单位成本。

4. 示例原材料发出单位成本汇总表原材料编号原材料名称原材料规格原材料发出数量原材料单位成本001 钢材Φ6mm1000 10002 电子元件0603尺寸5000 5003 橡胶5mm厚度200 85. 注意事项在编制原材料发出单位成本汇总表时,需要注意以下事项:•确保所有原材料的发出数量和成本数据准确无误。

•使用适当的单位,如公斤、米、个等。

•对于每种原材料,确保计算发出单位成本时使用正确的发出数量和总成本。

•核对发出单位成本的计算结果,确保没有计算错误。

结论原材料发出单位成本汇总表是一个重要的工具,可以帮助企业准确计算和控制原材料的发出成本。

表4-1 原材料发出汇总表

1. 介绍

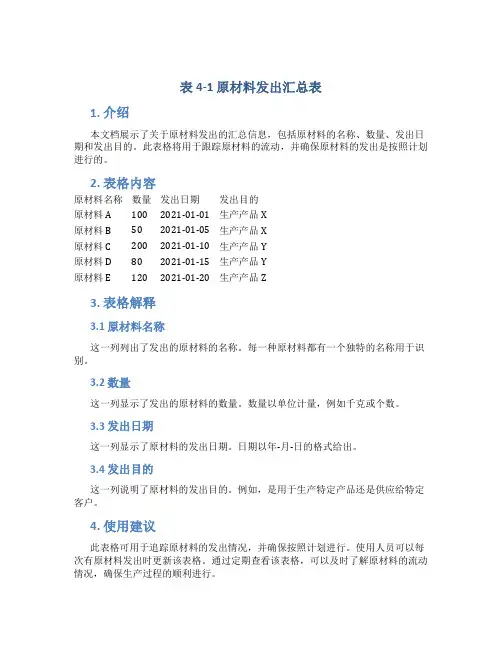

本文档展示了关于原材料发出的汇总信息,包括原材料的名称、数量、发出日期和发出目的。

此表格将用于跟踪原材料的流动,并确保原材料的发出是按照计划进行的。

2. 表格内容

原材料名称数量发出日期发出目的

原材料A 100 2021-01-01 生产产品X

原材料B 50 2021-01-05 生产产品X

原材料C 200 2021-01-10 生产产品Y

原材料D 80 2021-01-15 生产产品Y

原材料E 120 2021-01-20 生产产品Z

3. 表格解释

3.1 原材料名称

这一列列出了发出的原材料的名称。

每一种原材料都有一个独特的名称用于识别。

3.2 数量

这一列显示了发出的原材料的数量。

数量以单位计量,例如千克或个数。

3.3 发出日期

这一列显示了原材料的发出日期。

日期以年-月-日的格式给出。

3.4 发出目的

这一列说明了原材料的发出目的。

例如,是用于生产特定产品还是供应给特定客户。

4. 使用建议

此表格可用于追踪原材料的发出情况,并确保按照计划进行。

使用人员可以每次有原材料发出时更新该表格。

通过定期查看该表格,可以及时了解原材料的流动情况,确保生产过程的顺利进行。

5. 总结

通过表4-1原材料发出汇总表,企业可以有效地跟踪原材料的发出情况,确保

按计划使用原材料进行生产。

同时,该表格还可以提供有关原材料流动的重要信息,帮助企业做出适当的调整和决策。

材料成本参考核算方法一、注塑件核算方法:1.注塑件加工费估算方法:材料类别重量类别材料费加工费丝印费喷涂费合计普通塑料PP、ABS、PE、ABS、PVC<50g A A*0.450.1D前四项之和普通塑料PP、ABS、PE、ABS、PVC>50g A A*0.400.1D前四项之和普通工程塑料PA66、PC、POM、PPS、PBT<50g A A*0.500.1D前四项之和普通工程塑料PA66、PC、POM、PPS、PBT>50g A A*0.450.1D前四项之和电木件酚醛树脂等A A*1.00.1D前四项之和例如:材料PP,零件重量为:0.12KG,单价为12元/KG,则:材料费为:0.12KG*12=144元,加工费为:1.44*0.4=0.5656元表面如有丝印,则丝印费约:0.1元合计为:1.44+0.5656+0.1=2.10562、注塑件加工费计算方法:2.1先计算所用注塑机吨位,要据各吨位每模单价得到每个产品的加工费单价(1厘米=0.394英寸)材料类别工件投影面积(平方英寸)系数模腔数需要注塑机的吨位数T普通塑料PP、ABS、PE、ABS、PVCS3N S*3*N 普通工程塑料PA66、PC、POM、PPS、PBTS4N S*4*N 电木件酚醛树脂等S5N S*5*N 2.2塑料类注塑机每模单价:注塑机吨位50T(立式)50T55T60T8OT88T100T118T120T128T14OT148T150T165T180T188T200T218T220T228T250T260T280T30OT350T40OT45OT500T550T800T1000T1088T每模次单价0.250.150.160.180.220.30.350.40.450.650.70.81 1.3 1.4 1.8 2.1 3.5 5.262.3电木件注塑机每模单价180T注塑机每模次 1.05220T注塑机每模次 1.35400T注塑机每模次 2.40注:如有嵌件需另行加上固定嵌件的工时费和嵌件材料费二、铝合金压铸件核算方法:产品总价格=材料费+加工费1.材料费:按上海期货交易所()每月15日左右公布的当月A00铝月度结算参考价(B)为依据,因为实际使用为ADC12,所以核算材料价格为B*1.085/(税率*1000000)。

随销售商品发出的原材料在生产成本中的核算随着社会经济的不断发展,商品流通成为人们生活中不可或缺的一部分。

而在商品的生产和销售中,原材料作为商品的重要组成部分,其在生产成本中的核算显得尤为重要。

在本文中,我们将探讨随销售商品发出的原材料在生产成本中的核算。

我们需要了解原材料在生产成本中的定义。

原材料是指生产商品所需的各种物料,包括原材料、辅助材料、包装材料等。

在商品生产过程中,原材料是不可或缺的一部分,它直接影响到商品的质量、成本和供应。

在核算生产成本时,必须对原材料进行正确的核算,以确保生产成本的准确性和合理性。

随销售商品发出的原材料在生产成本中的核算主要包括两个方面:一是原材料的进货成本核算,二是原材料的使用成本核算。

对于原材料的进货成本核算,主要包括以下几个步骤:首先是对原材料的入库登记和检验,通过对原材料的品质、数量等进行检验,确保原材料的质量和数量符合要求;其次是对原材料的进货成本进行核算,包括原材料的购入价、运输费、保险费等成本,这些成本都应当计入到原材料的进货成本中;最后是对原材料的存储和保管成本进行核算,包括原材料的存储费用、保管费用等。

通过对原材料的进货成本进行核算,可以正确计算出原材料的实际成本,为生产成本核算提供准确的数据基础。

随销售商品发出的原材料在生产成本中的核算是生产成本核算工作的重要组成部分。

只有通过正确的核算和管理,才能保证生产成本的准确性和合理性,为企业的经营管理提供科学的依据。

企业在进行原材料的生产成本核算时,应当密切关注原材料的进货成本和使用成本,不断完善核算制度,提高核算水平,加强成本控制,提高企业经济效益。

会计基础原材料的核算原材料是指生产过程中直接用于制造产品的原始材料。

在会计中,原材料的核算主要涉及到采购、存储和使用三个方面。

首先,在原材料的采购过程中,会计部门需要及时记录相关业务凭证。

采购原材料通常需要与供应商签订采购合同,并支付相应的货款。

会计部门需要生成采购凭证,记录原材料的采购金额、数量、供应商信息等。

在采购过程中,还需要注意核实采购单与实际到货情况是否相符,确保凭证的准确性。

其次,原材料的存储与管理也是会计部门需要关注的重点。

为了确保原材料的安全、便捷和准确,企业通常会设立专门的原材料仓库,并委派专人进行管理。

会计部门需要建立相应的仓库登记制度,记录每批原材料的入库、出库和库存情况。

入库时需要记录原材料的数量、规格、质量以及存放位置等信息,出库时需要记录领用部门、领用数量、用途等信息。

定期进行库存盘点,核实仓库实际存货与账面存货的差异,并作相应的调整。

最后,原材料的使用过程也需要进行会计核算。

在生产过程中,原材料会被转化为成品,并在成本中进行核算。

会计部门需要根据生产成本核算的方法,计算原材料在生产中的消耗量。

常用的方法包括先进先出法(FIFO)和加权平均法。

通过计算原材料的消耗量,可以确认产品的成本,为后续销售、报表编制等提供准确的数据。

除了以上三个方面的核算,会计部门还应注意以下几点:1.原材料的价值变动:原材料价格的波动可能会对企业的成本和盈利能力产生影响。

因此,会计部门需要密切关注原材料价格的变动,并及时调整采购和库存策略。

2.废旧原材料的处理:由于生产过程中可能会产生废旧原材料,会计部门需要合理安排废旧原材料的处理。

一般情况下,废旧原材料可以通过售卖、报废或再利用等方式进行处理,会计部门需要及时记录相关业务凭证,确认废旧原材料的价值变动。

3.原材料的报废与报损:在存储和使用过程中,可能会因为各种原因导致原材料报废或报损。

对于报废和报损的原材料,会计部门需要记录相应的凭证并进行核算,确保原材料的数量和价值能够准确反映在企业的会计报表中。

记账实操-原材料的核算方式借:原材料、库存商品应交税费——应交增值税(进项税额)贷:银行存款(已付、托收承付)其他货币资金(银行汇票)应付票据(商业汇票)原材料是什么?原材料是指企业在生产过程中经过加工改变其形态或性质并构成产品主要实体的各种原料、主要材料、外购半成品,和虽不构成产品实体但有助于产品形成的辅助材料。

原材料的入账成本包括购买价款、运输费、相关税费、装卸费、保险费以及在采购过程中发生的仓储费、包装费、运输途中的合理损耗、入库前的挑选整理费用等。

原材料的核算方式1、企业购入并已验收入库的材料,按计划成本或实际成本,借记原材料,按实际成本,贷记材料采购或在途物资科目,按计划成本与实际成本的差异,借记或贷记材料成本差异科目。

2、自制并已验收入库的材料,按计划成本或实际成本,借记原材料,按实际成本,贷记生产成本科目,按计划成本与实际成本的差异,借记或贷记材料成本差异科目。

3、委托外单位加工完成并已验收入库的材料,按计划成本或实际成本,借记原材料,按实际成本,贷记委托加工物资科目,按计划成本与实际成本的差异,借记或贷记材料成本差异科目。

领材料时:借:生产成本-A产品贷:原材料结转人工成本:借:生产成本-A产品贷:应付职工薪。

生产车间领用原材料的会计分录借:生产成本、直接材料。

贷:原材料。

行政部门领用材料的会计分录借:管理费用、材料费。

贷:原材料。

在建工程领用原材料的会计分录借:在建工程。

贷:原材料。

领用原材料的会计分录写法如下:相关分录:借:管理费用(行政部门领用)、制造费用(管理车间领用)、生产成本(工人领用)、销售费用(销售部门领用)、在建工程(工程在建);贷:原材料。

生产领用原材料时的会计分录:借:生产成本(直接材料成本)制造费用(间接材料成本)贷:原材料会计分录又称:记账公式,简称分录。

是指根据复式记账原理,列出每笔经济业务相对应的双方账户及其金额的一种记录。

企业为了持续生产,需要大量的原材料,不仅生产车间需要领用原材料,其他的部门也需要领用原材料。