原材料发出的核算

- 格式:ppt

- 大小:1.46 MB

- 文档页数:26

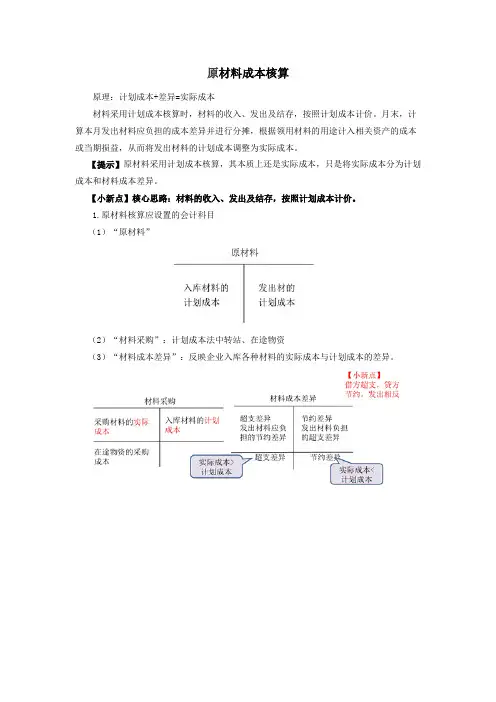

原材料成本核算原理:计划成本+差异=实际成本材料采用计划成本核算时,材料的收入、发出及结存,按照计划成本计价。

月末,计算本月发出材料应负担的成本差异并进行分摊,根据领用材料的用途计入相关资产的成本或当期损益,从而将发出材料的计划成本调整为实际成本。

【提示】原材料采用计划成本核算,其本质上还是实际成本,只是将实际成本分为计划成本和材料成本差异。

【小新点】核心思路:材料的收入、发出及结存,按照计划成本计价。

1.原材料核算应设置的会计科目(1)“原材料”(2)“材料采购”:计划成本法中转站、在途物资(3)“材料成本差异”:反映企业入库各种材料的实际成本与计划成本的差异。

③结转材料成本差异借:材料成本差异(超支差)贷:材料采购或反之(节约差)【提示】也可将②、③合并:借:原材料(计划成本)贷:材料采购(实际成本)差额:材料成本差异【例题】乙公司为增值税一般纳税人,购入L材料一批,增值税专用发票上注明的价款为3000000元,增值税税额为480000元,发票账单已收到,计划成本为3200000元,已验收入库,全部款项以银行存款支付。

乙公司采用计划成本进行材料日常核算,应编制如下会计分录:借:材料采购——L材料3000000应交税费应交增值税(进项税额)480000贷:银行存款3480000同时:借:原材料——L材料3200000贷:材料采购一一材料3000000材料成本差异——L材料200000【例题】乙公司为增值税一般纳税人,采用商业承兑汇票支付方式购入M2材料一批,增值税专用发票上注明的价款为500000元,增值税税额为80000元,发票账单已收到,计划成本490000元,材料已验收入库。

乙公司采用计划成本进行材料日常核算,应编制如下会计分录:借:材料采购——M2材料500000应交税费一一应交增值税(进项税额)80000贷:应付票据580000同时:借:原材料——M2材料490000材料成本差异——M2材料10000贷:材料采购——M2材料500000(4)尚未收到发票账单的收料凭证,月末应按计划成本暂估入账。

材料费用的核算一、材料的分类与计价1. 材料的分类原料及主要材料、辅助材料、外购半成品、修理用备件、包装材料、燃料。

2.材料的计价所谓材料的计价,是指材料在核算时其入账价值的确定。

施工企业的材料应按实际成本计价。

材料根据其来源不同,其实际成本构成也不同。

(1)外购材料的实际成本:包括买价、运杂费和采购保管费等。

(2)自制材料的实际成本:包括材料费、人工费、制造费用等。

(3)委托加工材料的实际成本:包括材料费用、往返运杂费及支付的加工费等。

3.材料费用的核算方法(1)实际成本计价法(2)计划成本计价二、材料按实际成本计价的核算(一)收入材料的核算⒈外购材料的核算(1)钱货两清:【例3.1】某企业购入主要材料钢材10吨,单价2800元/吨,买价28000元,运杂费2000元。

款项以银行存款支付。

应作如下会计分录:借:原材料——主要材料2800运输费——运杂费2000贷:银行存款30000(2)先付款后收料:①预付款业务:【例3.2】某企业按合同规定,先预付购买预制板价款的30%款项共计15000元给预制板厂,则应作分录:借:预付账款——某预制板厂15000贷:银行存款15000对方发票到达,价款为50000元,另我方应负担对方垫付的运杂费3000元,款项均以存款支付,同时材料验收入库,。

则应作会计分录:借:原材料——结构件53000贷:预付账款——某预制板厂15000银行存款38000②正常结算引起的先付款后收料业务【例3.3】某企业购入水泥10吨,每吨200元,另支付运杂费500元,对方发票已到,企业开出现金支票付款。

材料尚未到达。

则付款时应作如下会计分录:借:在途物资——某单位(水泥)2500贷:银行存款2500以后材料到达验收入库则作会计分录:借:原材料——主要材料2500贷:在途物资2500(3)先收料后付款①赊购业务:【例3.4】某企业赊购黄沙10车,每车200元,共计2000元。

黄沙已入场验收,对方发票已到,但单位未支付货款。

原材料的核算方法概述原材料本科目核算企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等的计划成本或实际成本。

下面来学习原材料的核算方法。

原材料的核算方法:一、采用计划成本核算1.原材料核算应设置的会计科目:原材料、材料采购、材料成本差异“材料采购”科目借方登记采购材料的实际成本,贷方登记入库材料的计划成本。

借方大于贷方表示超支,从本科目贷方转入“材料成本差异”科目的借方;贷方大于借方表示节约,从本科目借方转入“材料成本差异”科目的贷方;期末为借方余额,反映企业在途材料的采购成本。

“材料成本差异”科目反映企业已入库各种材料的实际成本与计划成本的差异,借方登记超支差异及发出材料应负担的节约差异,贷方登记节约差异及发出材料应负担的超支差异。

期末如为借方余额,反映企业库存材料的实际成本大于计划成本的差异(即超支差异);如为贷方余额,反映企业库存次啊聊实际成本小于计划成本的差异(即节约差异)。

原材料实际成本=“原材料”科目借方余额+“材料成本差异”科目借方余额(或-“材料成本差异”科目贷方余额)2.原材料的账务处理(1)购入材料①货款已经支付,同时材料验收入库。

(2)发出材料月末,企业根据领料单等编制“发料凭证汇总表”结转发出材料的计划成本,应当根据所发材料的用途,按计划成本分布记入“成产成本”、“制造费用”、“销售费用”、“管理费用”等科目,同时结转材料成本差异。

企业日常采用计划成本核算的,发出的材料成本应有计划成本调整为实际成本,通过“材料成本差异”科目进行结转。

本期材料成本差异率=(期初结存材料的成本差异+本期验收入库材料的成本差异)÷(期初结存材料的计划成本+本期验收入库材料的计划成本)×100%期初材料成本差异率=期初结存材料的成本差异÷期初结存材料的计划成本×100%发出材料应负担的成本差异=发出材料的计划成本×本期材料成本差异率如果企业的材料成本差异率各期之间是比较均衡的,也可以采用期初材料成本差异率分摊本期的材料成本差异。

天津银行招聘:计划成本法下的原材料采购与发出核算2016年银行校园招聘已经开始,中公金融人为广大考生整理发布全国各地银行校园招聘信息,第一时间获取最新银行招聘信息,可及时关注2016银行校园招聘公告汇总。

一、计划成本法的概念所谓计划成本核算是指原材料在按照实际成本购进后,按照计划价格入账,并且按照计划成本发出。

它适用于原材料品种较多的企业,优点是便于计算,原材料成本便于进行可比性分析。

原材料采用计划成本核算,要使用二个会计科目:“材料采购”和“材料成本差异”。

“材料采购”的借方核算材料购进的实际成本;贷方核算原材料入库转出及原材料实际成本与计划成本差异转出数;余额一般在借方,反映在途原材料的实际成本。

“材料成本差异”科目反映已经入库原材料的实际成本与计划成本之间的差异。

借方反映实际成本大于计划成本数,即超支数,同时反映发出材料应负担的差异节约数; 贷方反映实际成本小于计划成本数,即节约数,同时反映发出材料应负担的差异超支数;期末余额如为借方,表示库存材料的实际成本大于计划成本的差异,也就是超支数;期末余额如为贷方余额,表示库存材料的实际成本小于计划成本的差异,也就是节约数。

二、计划成本法的财务处理要点第1步、采购:借:材料采购【实际成本】应交税费—应交增值税(进项税额)贷:银行存款/应付账款等第2步、入库:(1)若计划成本>实际成本借:原材料【计划成本】贷:材料采购【实际成本】材料成本差异【计划成本-实际成本】(2)若计划成本<实际成本借:原材料【计划成本】材料成本差异【实际成本-计划成本】贷:材料采购【实际成本】第3步、发料:借:生产成本、管理费用等贷:原材料【计划成本】第4步、月末计算差异率,结转差异额(1)分摊的超支差异借:生产成本、管理费用等贷:材料成本差异【发出材料的计划成本×材料成本差异率】(2)分摊的节约差异借:材料成本差异【发出材料的计划成本×材料成本差异率】贷:生产成本、管理费用等三、案例分析甲企业是一般纳税人,A材料材料成本差异账户期初余额为贷方余额15 000元,原材料计划单价为100元,原材料期初余额20 000元。

第13讲计划成本法下材料发出的核算3.材料发出的核算【例2-53、54】乙公司为增值税一般纳税人,月初结存L材料的计划成本为100万元,成本差异为超支3.074万元。

当月入库材料的计划成本为320万元,节约差异为20万元。

根据“发料凭证汇总表”,当月L材料的消耗(计划成本)为:基本生产车间领用200万元,辅助生产车间领用60万元,车间管理部门领用25万元,企业行政管理部门领用5万元。

(1)发出材料的会计分录:借:生产成本——基本生产成本 200——辅助生产成本60制造费用25管理费用 5贷:原材料——L材料290(计划成本)(2)计算材料成本差异率差异率=(3.074-20)/(100+320)×100%=-4.03%(先写正负号、表明差异方向)(3)结转发出材料的成本差异:发出材料应负担的成本差异=发出材料计划成本×材料成本差异率=290×(-4.03%)=-11.687 借:材料成本差异——L材料11.687贷:生产成本——基本生产成本8.06[200×4.03%]——辅助生产成本 2.418[60×4.03%]制造费用 1.007 5[25×4.03%]管理费用0.201 5[5×4.03%]企业日常采用计划成本核算的,发出材料的成本应由计划成本调整为实际成本;发出材料应负担的成本差异应当按期(月)分摊,不得在季末或年末一次计算。

经典考题考法:1.计算发出实际成本或库存的实际成本(2016单)(2018单3)(2019单)2.结转发出材料成本差异的时间?(2016单)(2019单)【单选题】(2019年)某企业材料采用计划成本核算,月初结存材料计划成本为260万元,材料成本差异为节约60万元;当月购入材料一批,实际成本为150万元,计划成本为140万元,领用材料的计划成本为200万元。

当月结存材料的实际成本为()万元。

A.125B.200C.250D.175『正确答案』D『答案解析』材料成本差异率=(-60+10)/(260+140)×100%=-12.5%;领用材料实际成本=200×(1-12.5%)=175(万元);结存材料实际成本=260-60+150-175=175(万元)。