电信分省数据

- 格式:docx

- 大小:31.08 KB

- 文档页数:72

电信运营商统一信息平台系统集中化重点问题分析宋璞璇1,熊文剑1,李岳梦2(1 中移信息技术有限公司,北京 100032;2 中国移动通信集团设计院有限公司,北京 100080)摘 要 电信运营商的统一信息平台(OA)系统伴随着IT支撑技术的发展,一直处于迅速发展状态。

本文介绍了如何从多租户、容器化、业务支撑、数据库支撑和系统灾备等维度,同时结合运营商自有的私有云资源来实现统一信息平台业务、技术、数据和功能的分离,从而达到提高硬件基础设施使用效率、提高业务技术复用度的目的。

关键词 多租户分权分域;容器化;数据库支撑;容灾备份中图分类号 TN915 文献标识码 A 文章编号 1008-5599(2021)06-0086-07收稿日期:2020-10-16电信运营商IT 支撑系统的整体架构设计伴随着运营商私有云资源池建设能力的不断提升。

其遵循云化、可视化、移动化和SaaS 化的设计原则,充分应用云化技术,降低软件授权费用,提高硬件基础设施使用效率;采用分层组件化和多租户化实现平台业务和技术、数据和功能的分离原则,提高业务技术复用度;业务同时支持PC 和各种智能终端,实现业务的多终端接入;引入可视化业务开发和运维工具,使之成为既面向用户又面向业务开发和维护人员的可视化工具平台。

统一信息平台(OA)作为电信运营商企业内部员工统一的信息访问和展示平台,已成为企业发展过程中最重要的IT 支撑系统之一。

在OA 集中化统一建设过程中,由于功能复杂需求多变和插件兼容性差等问题,平台通过系统硬件基础设施云化、业务应用平台化、套装软件开源国产化和部分功能运维开发工具化,来有效控制建设成本,快速满足多变需求,分步实现OA 的整体云化和自主化。

OA 系统业务量大,流程种类繁多,除了公文和门户系统可以实现标准化之外,其它系统实现标准化的可能性比较低,这对集中化后的运维能力是巨大考验。

本文从多租户分权分域、容器化支撑、平台建设与业务支撑模式、数据库支撑和灾难备份等方面来探讨OA 集中化的总体建设方案。

中国电信八大节点城市是哪几个?成都成都数据中心是中国电信全国8 大节点之一,可支配带宽资源丰富,Chinanet 与骨干网节点带宽60G,CN2 节点带宽10G。

机房内部网络全部采用千兆连接核心层与汇聚层,双百兆冗余到接入层的无瓶颈交换式结构,局域网采用千兆与百兆混合交换式可监控网络,中心网络设备确保高可靠性架构,做到无单点故障,分支网络提供冗余设备及线路,可针对客户数据传输,维护的需求提供XDSL,DDN,ISDN 等多种接入手段,并能提供与国内Chinanet 主要节点城市连接的长途专线。

南京南京电信作为CHINANET 的八大节点之一,南京电信拥有富足的网络资源,与同是八大节点之一的上海电信相比,南京与其他省市之间的骨干网络拥塞程度较轻,有较大的发展空间。

省节点带宽资源丰厚(20G),资源利用率适度,有较大的发展空间,两个标准的IDC 机房(龙江,苜蓿园)一个在建的超大机房(游府西街),交通极为便利。

齐备的机房设施(电力,恒温,安全)。

西安西安是中国公用计算机网络和中国多媒体信息网络在西北五省的网络核心中枢,同时,西安又是西北五省和中国公用计算机网络(CHINANET)连接的必由之路,拥有最大的网络传输线路。

因此,在西安建立的互联网数据中心(IDC)必将拥有得天独厚的网络资源。

西部数据中心,是中国电信集团公司于2002 年投资建设的工程。

是中国电信规划的全国四大IDC 枢纽之一。

是面向国内、国际各类型企业、事业客户提供大规模、高质量、安全可靠的服务器托管、带宽租用以及灾备中心建设、应用服务外包的超大型互联网数据交换中心。

拥有众多国际知名企业合作伙伴构成的庞大用户群体,具备国际先进的软硬件环境和优质的服务水平。

是目前投入运营中为数不多的直联CHINANET 骨干核心节点的数据中心机房,目前出口以6×10G 高速光纤联接(目前全国电信IDC 中最高)。

为网络游戏的运营及西部市场拓展提供一流的IDC 服务。

中国电信:南方固定电话,小灵通,上网等业务中国网通:北方固定电话,小灵通,上网等业务从整体实力来看,中国电信占据上风。

尽管中国电信经过了屡次拆分,但实力仍然强大,从几个关键指标的对比来看,中国电信都占据优势:1、从总资产来看,中国电信要超过网通。

中国电信包括了21个省市的资产,而网通只有10个省市的资产,实力要逊色的多。

更关键的是,中国电信资产中包括了原中国电信收入最高、效益最好的几个省市,如广东、浙江、上海、江苏等几个东部发达省市,而这也是中国电信IPO 的主要资产(当初中国移动首次登陆资本市场也是这几个省市资产)。

不过,中国电信资产中也包括了几个欠发达省市,如西藏、青海、贵州、宁夏等,这几个省市因经济欠发达,固定电话业务效益不佳,也会拖公司发展的后腿。

而网通包括的10个省市发展水平比较接近,并且包括了山东、河南、河北等几个人口大省,发展潜力较大。

而北京资产作为原中国电信数据业务的核心地区,对网通将来数据业务的发展将产生积极影响。

另外,中国电信按光纤数和信道容量拥有老中国电信全国干线传输网70%的产权,以及所属辖区内的全部本地电话网。

而网通只占30%产权,实力明显弱于中国电信。

而且,中国电信还继承了“中国电信”这一无法评估的无形资产,对其开展业务将有很大帮助。

2、从业务收入来看,中国电信要远远超过网通。

网通去年电信业务收入为614亿元,其中北方电信十省近600亿元,网通公司9亿元,吉通公司5亿元,后两者在总收入中所占比重微乎其微。

而到今年上半年,中国电信业务收入的市场占有率,中国电信为32.6%,中国网通为16.8%。

中国电信的业务收入为网通的2倍。

3、从主营业务市场占有率来看,中国电信也高于网通。

到今年上半年,在双方业务争夺的基础--固定电话业务中,固定电话用户中国电信占62.1%,网通占36.8%。

联通和铁通公司共占1.1%。

在固定电话业务中,实际上形成了中国电信和网通双寡头垄断的局面。

另外,从大家普遍看好的宽带接入业务方面,在去年中国宽带用户中,原中国电信拥有100万用户,而网通只有10万用户。

中国电信省级业务平台综合网管系统接口规范MMSC分册中国电信省级业务平台综合网管系统接口规范MMSC分册V2.2中国电信股份有限公司2013 年 3月目录1 文档说明 (6)1.1 编写目的 (6)1.2 适用范围 (6)1.3 起草单位 (6)1.4 解释权 (6)1.5 版权 (6)2 综述 (6)2.1 目标 (6)2.2 内容说明 (7)2.3 参考文档 (7)2.4 符号和缩略语 (8)3 性能及统计指标 (8)3.1 MMS互联网关统计[删除] (8)3.2 MMS统计 (8)3.2.1 MMSC系统配置 (8)3.2.2 MMS业务KPI统计 (12)3.2.3 MMS业务量统计 (14)3.2.4 MMS业务量分省/地区统计 (15)3.2.5 MMS业务成功率统计 (15)3.2.6 MMS业务成功率分终端统计 (16)3.2.7 MMS业务流量统计 (17)3.2.8 MMS业务流量分布统计 (17)3.2.9 MMS业务用户收发分布统计 (18)3.2.10 MMS业务用户发送分布统计 (19)3.2.11 MMS业务用户接收分布统计 (19)3.2.12 MMS业务量用户分布统计 (20)3.2.13 MMS邮件收发业务统计 (21)3.2.14 MMS邮件发送业务统计 (21)3.2.15 MMS邮件接收业务统计 (22)3.2.16 MMS增值业务统计 (23)3.2.17 SP的MMS分省/地区业务统计 (24)3.2.18 终端使用SP业务用户收发分布统计 (25)3.2.19 终端使用SP业务用户发送分布统计 (25)3.2.20 终端使用SP业务用户接收分布统计 (26)3.2.21 注册终端型号数量排名统计(可选) (26)3.2.22 终端收发消息成功率统计指标组(可选) (27)3.2.23 MMS业务成功率报表统计 (27)3.2.24 用户数统计 (29)3.3 MMS接口消息成功率统计 (30)3.3.1 MMS接口配置 (30)3.3.2 MM1接口WAPGW消息成功率(上行业务)指标组 (31)3.3.3 MM1接口WAPGW消息成功率(下行业务)指标组 (32)3.3.4 MM3接口Email Server消息成功率(上行业务)指标组 (33)3.3.5 MM3接口Email Server消息成功率(下行业务)指标组 (33)3.3.6 MM4接口互连MMSC消息成功率(作为发送方)指标组 (34)3.3.7 MM4接口互连MMSC消息成功率(作为接收方)指标组 (34)3.3.8 MM7接口VASP消息成功率(上行业务)指标组 (35)3.3.9 MM7接口VASP消息成功率(下行业务)指标组 (36)3.3.10MM1接口短信直连通知消息下发成功率指标组 (36)3.4 彩信拦截和监控(可选) (37)3.4.1 门限配置 (37)3.4.2 关键字配置 (37)3.4.3 性能 (38)3.5 关键性能指标要求 (38)3.5.1 关键性能指标接口方式 (38)3.5.2 关键性能指标 (38)3.5.3 关键性能指标补采要求 (39)3.5.4 性能数据完整性检查 (40)4 监视功能要求 (40)4.1 告警信息上传接口方式 (40)4.2 告警信息过滤 (41)4.3 告警信息 (41)4.4 告警同步 (43)5 业务配置功能要求 (43)5.1 激活功能 (43)5.2 关键业务信息配置功能 (43)5.2.1 系统黑名单配置接口 (43)5.2.2 用户级黑名单配置接口 (45)5.2.3 垃圾监控策略配置接口 (45)5.2.4 主题封堵策略配置接口 (47)6 安全功能要求 (48)7 查询功能要求 (48)7.1 系统黑名单查询接口 (48)7.2 用户级黑名单查询接口 (49)7.3 垃圾监控策略查询接口 (50)7.4 主题封堵策略查询接口 (51)7.5 彩信中心彩信业务配置查询接口 (52)8 北向接口性能要求 (53)8.1 标准、开放 (53)8.2 可扩展性 (53)8.3 多元化 (53)8.4 可靠性 (54)8.5 接口处理能力 (54)8.5.1 实时性 (54)8.5.2 并行处理能力 (54)8.5.3 响应时间 (54)8.6 版本的稳定性 (54)9 话单采集要求 (54)9.1 话单采集数据格式及接口要求 (55)9.1.1 多媒体消息纪录数据采集上传接口要求 (56)9.1.2 多媒体消息纪录文件定义和命名规范 (56)9.1.3 完整性核查通知功能 (57)9.2 多媒体消息中心话单数据采集项目定义 (58)9.3 话单文件记录对应关系 (59)9.3.1 中兴彩信中心 (59)9.3.2 华为彩信中心 (60)9.3.3 上海贝尔彩信中心 (61)10 附录 (61)10.1 附录一:编制人员名单 (62)10.2 附录二:KPI/KBP命名规则 (62)10.2.1 指标集定义 (62)10.2.2 KBP/KPI编码 (63)10.3 附录三: FTP接口约定 (67)10.4 附录四:配置性能统计与监视功能接口格式约定 (68)10.5 附录五:响应码对照表 (68)10.6 附录六:采集文件以及采集文件夹的定义 (68)10.6.1 中兴彩信中心 (68)10.6.2 华为彩信中心 (71)10.6.3 上海贝尔彩信中心 (78)文档版本记录文档变更记录1文档说明1.1编写目的本规范是中国电信业务平台综合网管系统接口规范的一个分册,结合CTG-MBOSS的总体框架和各目标系统的规划,充分考虑业务平台综合网管系统与MMSC平台的接口要求,为中国电信业务平台综合网管系统与MMSC平台集成接口的规划和建设提供基本的技术原则和要求。

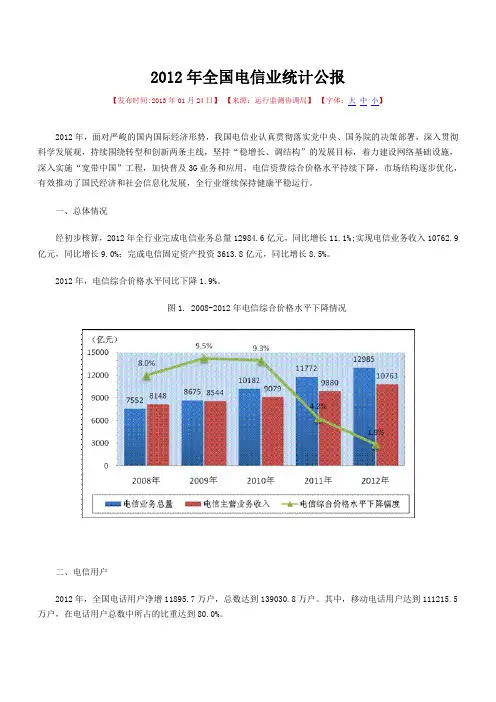

2012年全国电信业统计公报【发布时间:2013年01月24日】【来源:运行监测协调局】【字体:大中小】2012年,面对严峻的国内国际经济形势,我国电信业认真贯彻落实党中央、国务院的决策部署,深入贯彻科学发展观,持续围绕转型和创新两条主线,坚持“稳增长、调结构”的发展目标,着力建设网络基础设施,深入实施“宽带中国”工程,加快普及3G业务和应用,电信资费综合价格水平持续下降,市场结构逐步优化,有效推动了国民经济和社会信息化发展,全行业继续保持健康平稳运行。

一、总体情况经初步核算,2012年全行业完成电信业务总量12984.6亿元,同比增长11.1%;实现电信业务收入10762.9亿元,同比增长9.0%;完成电信固定资产投资3613.8亿元,同比增长8.5%。

2012年,电信综合价格水平同比下降1.9%。

图1. 2008-2012年电信综合价格水平下降情况二、电信用户2012年,全国电话用户净增11895.7万户,总数达到139030.8万户。

其中,移动电话用户达到111215.5万户,在电话用户总数中所占的比重达到80.0%。

表1. 2008-2012年电话用户到达数和净增数图2. 2008-2012年移动电话用户所占比重(一)移动电话用户2012年,全国移动电话用户净增12590.2万户,达到111215.5万户。

其中,3G用户净增10438.0万户,年净增用户首次突破1亿户,达到23280.3万户。

移动电话普及率达到82.6部/百人,比上年末提高9.0部/百人。

图3. 2010-2012年移动电话用户各月净增比较移动增值业务中,移动个性化回铃业务用户达到60838.4万户,渗透率达到54.7%;移动短信业务用户达到76481.5万户,渗透率达到68.8%;移动彩信业务用户达到20704.3万户,渗透率达到18.6%;手机报业务用户达到9592.5万户,渗透率达到8.6%。

图4. 2012年主要移动增值业务发展情况(二)固定电话用户2012年,全国固定电话用户减少694.5万户,达到27815.3万户。

自从1999年第一次拆分中国电信开始,中国电信业已经历了三次大重组,电信业从完全垄断到引入竞争,从政企合一到政企分开,从两个竞争主体到多个竞争主体,一个基本的宗旨是“打破垄断、引入竞争”。

第一次电信行业重组1999年2月,国务院通过了中国电信重组方案。

分别重建4个集团公司:1中国电信集团公司,由其控股的区域电信公司组成,经营各类固定电信与业务;2.中国移动通信集团公司;3中国寻呼集团公司;4.中国卫星(600118,股吧)通信集团公司。

这4个集团公司在经营管理上;将与信息产业部脱钩。

重组的原则和目标是:一、政企分开,破除垄断,促进竞争,改善服务;二、建立现代企业制度,改善经营管理,提高运行效率;三、增强中国电信业整体实力,准备迎接国际竞争;四、积极稳妥,循序渐进。

2001年11月,国务院批准《电信体制改革方案》,对固定电信企业进行重组整合,决定组建新的中国电信集团公司和中国网络通信集团公司,并要求进一步加强电信监管工作。

2002年5月16日,原信息产业部部长吴基传正式宣布中国电信集团公司和中国网络通信集团公司挂牌成立。

2008年,5月23日,各运营商召开会议,宣布了各运营商重组调整及高管任命并公布了重组方案。

重组方案为,中国移动通信集团公司通报透露,中国铁通集团公司并入中国移动通信集团公司,成为其全资子企业。

中国联通(600050,股吧)将剥离CDMA网并入中国电信,中国联通GS M网将与中国网通合并组成新的联通集团。

重组原因:1、中国电信第一次分拆,将移动、卫星业务分离出去,是中国电信体制改革的一次尝试。

在当时的历史条件下,专业化、分业经营是建立市场体制的重要思路之一,所以当时并没有充分考虑到未来的竞争,特别是没有人能事先预测到几年后移动通信的飞跃式发展。

但总体上看,第一次分拆是一次成功的改革。

2、中国电信第二次分拆,得失功过多有争议,但在当时诸如"入世"谈判、强化竞争等背景下,基本无力对分拆的后果予以充分的认识,更无人能预测到被指责为寡头垄断的中国电信在被南北肢解后,崛起的中国移动会成为更大的寡头。

海南省电信主营业务收入及成本、资产总额3年数据解读报告2019版引言本报告借助数据对海南省电信主营业务收入及成本、资产总额进行深度剖析,从电信主营业务收入,电信主营业务成本,电信资产总额等方面进行阐述,以全面、客观的角度展示海南省电信主营业务收入及成本、资产总额真实现状及发展脉络,为需求者制定战略、为投资者投资提供参考和借鉴。

海南省电信主营业务收入及成本、资产总额解读报告的数据来源于权威部门如中国国家统计局、重点科研机构及行业协会等,数据以事实为基准,公正,客观、严谨。

海南省电信主营业务收入及成本、资产总额数据解读报告知识产权为发布方即我公司天津旷维所有,其他方引用我方报告均需注明出处。

海南省电信主营业务收入及成本、资产总额数据解读报告旨在全面梳理海南省电信主营业务收入及成本、资产总额的真实现状、发展脉络及趋势,相信能够为从业者、投资者和研究者提供有意义的启发和借鉴。

目录第一节海南省电信主营业务收入及成本、资产总额现状 (1)第二节海南省电信主营业务收入指标分析 (3)一、海南省电信主营业务收入现状统计 (3)二、全国电信主营业务收入现状统计 (3)三、海南省电信主营业务收入占全国电信主营业务收入比重统计 (3)四、海南省电信主营业务收入(2016-2018)统计分析 (4)五、海南省电信主营业务收入(2017-2018)变动分析 (4)六、全国电信主营业务收入(2016-2018)统计分析 (5)七、全国电信主营业务收入(2017-2018)变动分析 (5)八、海南省电信主营业务收入同全国电信主营业务收入(2017-2018)变动对比分析 (6)第三节海南省电信主营业务成本指标分析 (7)一、海南省电信主营业务成本现状统计 (7)二、全国电信主营业务成本现状统计分析 (7)三、海南省电信主营业务成本占全国电信主营业务成本比重统计分析 (7)四、海南省电信主营业务成本(2016-2018)统计分析 (8)五、海南省电信主营业务成本(2017-2018)变动分析 (8)六、全国电信主营业务成本(2016-2018)统计分析 (9)七、全国电信主营业务成本(2017-2018)变动分析 (9)八、海南省电信主营业务成本同全国电信主营业务成本(2017-2018)变动对比分析 (10)第四节海南省电信资产总额指标分析 (11)一、海南省电信资产总额现状统计 (11)二、全国电信资产总额现状统计分析 (11)三、海南省电信资产总额占全国电信资产总额比重统计分析 (11)四、海南省电信资产总额(2016-2018)统计分析 (12)五、海南省电信资产总额(2017-2018)变动分析 (12)六、全国电信资产总额(2016-2018)统计分析 (13)七、全国电信资产总额(2017-2018)变动分析 (13)八、海南省电信资产总额同全国电信资产总额(2017-2018)变动对比分析 (14)图表目录表1:海南省电信主营业务收入及成本、资产总额现状统计表 (1)表2:海南省电信主营业务收入现状统计表 (3)表3:全国电信主营业务收入现状统计表 (3)表4:海南省电信主营业务收入占全国电信主营业务收入比重统计表 (3)表5:海南省电信主营业务收入(2016-2018)统计表 (4)表6:海南省电信主营业务收入(2017-2018)变动统计表(比上年增长%) (4)表7:全国电信主营业务收入(2016-2018)统计表 (5)表8:全国电信主营业务收入(2017-2018)变动统计表(比上年增长%) (5)表9:海南省电信主营业务收入同全国电信主营业务收入(2017-2018)变动对比统计表 (6)表10:海南省电信主营业务成本现状统计表 (7)表11:全国电信主营业务成本现状统计表 (7)表12:海南省电信主营业务成本占全国电信主营业务成本比重统计表 (7)表13:海南省电信主营业务成本(2016-2018)统计表 (8)表14:海南省电信主营业务成本(2017-2018)变动统计表(比上年增长%) (8)表15:全国电信主营业务成本(2016-2018)统计表 (9)表16:全国电信主营业务成本(2017-2018)变动统计表(比上年增长%) (9)表17:海南省电信主营业务成本同全国电信主营业务成本(2017-2018)变动对比统计表(比上年增长%)10表17:海南省电信主营业务成本同全国电信主营业务成本(2017-2018)变动对比统计表(比上年增长%) (10)表18:海南省电信资产总额现状统计表 (11)表19:全国电信资产总额现状统计分析表 (11)表20:海南省电信资产总额占全国电信资产总额比重统计表 (11)表21:海南省电信资产总额(2016-2018)统计表 (12)表22:海南省电信资产总额(2017-2018)变动分析表(比上年增长%) (12)表23:全国电信资产总额(2016-2018)统计表 (13)表24:全国电信资产总额(2017-2018)变动分析表(比上年增长%) (13)表25:海南省电信资产总额同全国电信资产总额(2017-2018)变动对比统计表(比上年增长%) (14)第一节海南省电信主营业务收入及成本、资产总额现状海南省电信主营业务收入及成本、资产总额现状详细情况见下表(2018年):表1:海南省电信主营业务收入及成本、资产总额现状统计表注:本报告以国家各级统计部门数据为基准,并借助专业统计分析方法得出。

2007-2008年中国通信市场年度总报告《2007-2008年中国通信市场年度总报告》工业和信息化部统计显示:2008年1-9 月份,全国电信业务总量累计完成16605.5 亿元,比上年同期增长23.2%;电信业务收入累计完成6100.2 亿元,比上年同期增长8.3%。

比较2008 年以来电信月度累计收入的同比增长率,可以看到,三月份以来,随着国内电信业重组进程的加快以及国际经济风暴影响的逐步显现,电信业收入增长速度有所放缓。

随着次贷危机程度的逐步加深,人们对其危害程度的预期也逐渐变坏,危机之初,很少有人预料到这将会成为又一场席卷全球的经济危机,尤其是在国内,乐观的情绪始终占据着主流,并且电信等信息产业被当成资本最好的避风港。

下半年,次贷危机逐渐影响到实体经济,中国的出口企业受到严峻挑战,这个时候,我们发现中国并不像想象中的那样置身于危机之外,而是深处漩涡之中,于是收缩开支成为消费者的最优选择,电信业所受到的不良影响也自7月份以来出现加速趋势。

我们认为,随着实体经济面临形势的进一步恶化,国内电信消费下降趋势将进一步延续,经济风暴对于电信业的波及程度会进一步加深。

本研究报告依据国家统计局、国家信息中心、海关总署、行业协会等业内权威专业研究机构以及我中心的实地调研等大量数据,详尽描述了中国通信产业运行的环境,重点研究并预测了行业发展以及需求变化的长期和短期趋势。

针对当前行业发展面临的机遇与威胁,提出了我们对通信产业产业发展的投资及战略建议。

本报告以严谨的内容、翔实的数据、直观的图表帮助通信相关企业准确把握行业发展动向、正确制定企业竞争战略和投资策略。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局、规避经营和投资风险、制定正确竞争和投资战略决策的重要决策依据之一,具有重要的参考价值!(报告全文共八章183页,9余万字,其中图表180个,2008年11月出品)目录第一章2007~2008年中国通信市场发展环境分析 (1)第一节2008年我国宏观经济发展分析 (1)第二节2008年我国通信行业政策环境分析 (9)第三节2008年全球通信行业发展分析 (15)一、全球通信市场概述 (15)二、全球3G发展情况分析 (18)三、日韩3G发展情况分析 (27)四、国外“非对称管制”分析 (40)五、全球通信行业发展对我国的启示分析 (42)第二章2008年中国通信市场发展概述 (44)第一节历年我国通信行业发展情况分析 (44)一、年初以来行业重点指标稳步增长 (44)二、移动通信业务继续成为行业发展驱动力 (46)三、宏观经济通胀压力对行业整体影响有限 (47)四、上市公司三季度业绩特征将基本等同于中期报告 (47)第二节2008年9月通信业运行状况 (48)一、主要指标发展情况 (48)二、业务结构分析 (50)三、地区发展比较 (53)第三节2008年我国通信行业发展基本特点分析 (57)第四节2007-2008年区域市场结构分析 (67)第五节2007-2008年应用市场结构分析 (73)第三章2008年中国通信细分市场分析 (77)第一节基础语音市场 (77)一、竞争格局 (77)二、驱动力 (78)三、阻碍因素 (78)第二节增值业务市场 (79)一、竞争格局 (79)二、驱动力 (87)三、阻碍因素 (90)第四章2008年中国通信市场竞争分析 (92)第一节整体竞争格局 (92)一、现有厂商间竞争 (92)二、潜在进入者与替代产品 (103)第二节重点厂商竞争策略与SWOT分析 (106)一、中国移动 (106)二、中国联通 (106)三、中国电信 (107)第五章2008年中国通信设备行业发展现状分析 (108)第一节2008年中国通信设备行业总体运行分析 (108)一、总体运行 (108)二、市场供需 (110)三、产品产量 (117)四、进出口情况分析 (118)第二节2008年中国通信设备行业固定资产投资分析 (119)第三节2008年中国通信设备行业各类型企业经营状况分析 (120)第六章2008~2009年中国通信市场预测分析 (121)第一节2008~2009年中国通信市场规模预测 (121)第二节2008~2009年中国电信运营市场预测 (129)第三节2008~2009年中国通信设备市场预测 (131)一、移动通信设备 (131)二、无线市话设备 (138)三、互联网设备 (140)第七章2008-2012年中国通信市场趋势分析 (144)第一节产品与技术 (144)第二节价格 (151)第三节渠道 (153)第四节服务 (154)第八章2009年中国通信市场投资分析 (159)第一节未来几年通信市场发展前景分析 (159)一、行业业务的供应量将出现大幅增长 (159)二、我国对通信业务的需求量远未饱和 (161)第二节2009年中国通信用户需求分析 (163)第三节2009年中国通信市场投资风险分析 (166)第四节2009年通信企业的可持续发展战略 (167)一、坚持科学发展观推动通信企业可持续发展的重要意义 (168)二、通信企业发展过程中存在的问题 (169)三、通信企业可持续发展战略的思路 (174)第五节2009年中国通信市场投资机会及建议 (176)一、电信运营行业 (177)二、电信增值服务业 (178)三、通信设备制造业 (178)附录关于推进电信基础设施共建共享的紧急通知 (179)附表表1.1 电信基础设施共建共享的具体要求 (14)表1.2 国际主要通信厂商2007Q3与2008Q2业绩简单对比 (18)表1.3 各国运营商正通过3G网络提供各类增值服务 (21)表1.4 全球3G用户将继续高速增长,09年底有望达到6.3亿,11年底有望达到11.6亿 (24)表1.5 日本是世界上3G最发达的国家,3G用户7806.3万户,占比76.2% (30)表1.6 目前日本3G手机的主要增值服务 (32)表1.7 韩国是亚洲3G发达程度仅次于日本的国家,3G用户2634.6万户,占比59.5% (35)表2.1 2008年第三季度通信行业主要通信能力 (48)表2.2 2008年1-9月固定本地与移动本地通话量比较 (52)表2.3 中国市场移动资本支出 (59)表2.4 国内移动网络投资不同部分的投资规模预测 (59)表2.5 众多上市公司将会从中受益 (60)表2.6 2007年我国电信总量、、收入、投资、用户地区分布情况 (67)表2.7 2007年电信总量、收入、投资、用户分省情况 (70)表2.8 2007年光缆、交换机容量、电话普及率分省情况 (71)表2.9 2008年9月通信水平分省情况 (72)表2.10 2007年长途电话通话时长 (75)表4.1 电信竞争格局(重组前) (92)表4.2 电信竞争格局(重组后) (92)表5.1 四大运营商的投资额 (112)表5.2 2008年1-9月我国通信设备产品产量及增长 (118)表5.3 2008年上半年我国通信设备行业主要出口产品增长情况 (118)表5.4 2008年上半年我国通信设备行业主要进口产品增长情况 (119)表5.5 通信设备业、计算机及其他电子设备制造业投资情况 (119)表5.6 2008年1-8月我国通信设备制造业不同所有制企业经营情况 (120)表5.7 2008年1-8月我国通信设备制造业不同规模企业经营情况 (120)表6.1 中国固定电话用户普及率与各典型国家的比较(注:以中国的用户普及率为1) (127)表6.2 中国移动电话用户普及率与各典型国家的比较 (127)表6.3 中国互联网用户普及率与各典型国家的比较 (128)表6.4 国内通信运营行业未来10-15年依旧处于“黄金增长期“ (130)表6.5 2008年二季度交换接入设备主要生产企业销售情况 (131)表6.6 2008年二季度CDMA设备主要生产企业销售情况 (132)表6.7 2008年二季度GSM设备主要生产企业销售情况 (137)表6.8 2008年二季度宽带接入设备主要生产企业销售情况 (141)表7.1 移动运营商的降价空间估计 (153)表7.2 日本运营商在不同阶段提供的增值服务 (155)表7.3 3G用户现状 (158)表8.1 从供应角度看行业的景气标准描述 (159)表8.2 主要发达国家3G牌照发放、商用时间与移动电话普及率 (161)附图图1.1 2005年第三季度至2008年第三季度GDP增量走势 (1)图1.2 2007年9月至2008年9月城镇固定资产投资增量走势 (2)图1.3 2007年9月至2008年9月工业增加值走势 (3)图1.4 2003-2007年全球电信行业收入(亿美元)与全球GDP增长率对比 (16)图1.5 2002-2007年主要发达国家和地区移动通信用户数量CAGR(%) 16图1.6 2002-2007年金砖四国移动通信用户数量CAGR(%) (17)图1.7 各国运营商希望通过3G网络开展更多的增值业务 (18)图1.8 07年全球移动用户已达33亿,发达地区渗透率高 (19)图1.9 07年全球语音收入依旧占总收入的80%左右 (19)图1.10 过去五年各国运营商的ARPU值都面临下行压力 (20)图1.11 过去五年各国移动通信收入占GDP比重持续提升 (20)图1.12 韩国运营商SKT的四大增值业务:电影、商业、音乐、游戏 (21)图1.13 2007年底全球3G用户达2.9亿,75%的新增用户来自过去24个月 (22)图1.14 2007年底全球3G用户仅占移动用户的8.6%,未来增长空间巨大23图1.15 2007年底40%的3G用户在亚太地区,并且主要集中在日本和韩国 (24)图1.16 全球3G用户2009年底将达到6.3亿,2011年底将达到11.6亿.. 24图1.17 发源于欧洲的GSM,正朝着EDGE、WCDMA、LTE的方向演进 (25)图1.18 发源于美国的CDMA,正朝着1X、EVDO、Rev.A.B的方向演进 (25)图1.19 在全球移动市场中(包括2G、3G),GSM(3G阶段为WCDMA)占压倒性优势 (26)图 1.20 在全球3G市场中WCDMA占压倒性优势,320个3G网络中WCDMA-HSDPA制式的网络为220个 (26)图1.21 全球已有228个WCDMA网络在94个国家运营 (27)图1.22 2007年底全球68%3G用户是WCDMA网络用户 (27)图1.23 亚太地区3G用户主要集中在日本、韩国 (28)图1.24 日本韩国的3G用户占比已处于世界领先水平 (29)图1.25 08Q1日本四家运营商3G用户市场份额 (30)图1.26 05-07年日本3G用户高速发展,08Q1占比达76% (31)图1.27 03-07年日本ARPU值持续下降,年均降幅5.4% (31)图1.28 03-07年日本Data ARPU金额及比重持续上升 (32)图1.29 03-07年日本MOU值持续下降,年均降幅4.8% (33)图1.30 03-07年日本运营商收入差强人意,增长率仅1% (33)图1.31 03-07年日本运营商利润差强人意,增长率为-4.6% (34)图1.32 移动渗透率高企,用户增长有限是主要原因 (34)图1.33 08Q1韩国运营商3G用户市场份额 (36)图1.34 过去18个月韩国WCDMA用户急速上升 (36)图1.35 02-07年韩国数据业务收入比重持续提升 (37)图1.36 03-07年韩国ARPU值较为稳定,年均升幅1.4% (37)图1.37 03-07年韩国Data ARPU金额及比重持续上升 (38)图1.38 03-07年韩国MOU值较为稳定,年均升幅4% (38)图1.39 03-07年韩国运营商收入稳定增长,年均增长6.8% (39)图1.40 03-07年韩国运营商利润差强人意,增长率为-2.9% (39)图1.41 韩国移动渗透率高企,用户增长有限是重要原因之一 (40)图1.42 韩国三大运营商最近两年CAPEX持续增长 (40)图2.1 2000-2007年我国通信业务总量、通信业务收入与GDP增长率对比 (44)图2.2 2002-2008年1-7月行业三项指标绝对量对比 (45)图2.3 2002-2008年1-7月行业三项指标年增幅对比 (45)图2.4 2002-2008年1-7月通信业务总量收入比与固定资产投资业务收入比 (46)图2.5 2002-2008年1-7月各项业务收入占通信业务收入的比重对比 (47)图2.6 2005-2008年各月电信业务收入比较 (48)图2.7 2005-2008年固定电话用户各月净增比较 (49)图2.8 2005-2008年移动电话用户各月净增比较 (50)图2.9 2005-2008年互联网用户各月净增比较 (50)图2.10 2007年1-9月电信业务收入构成 (51)图2.11 2008年1-9月电信业务收入构成 (51)图2.12 2008年1-9月各项业务收入同比增长率 (52)图2.13 2006-2008年同期长途电话通话时长构成 (53)图2.14 2007-2008年同期东、中、西部电信业务收入 (54)图2.15 2006-2008年同期东、中、西部净增固定电话用户 (54)图2.16 2006-2008年同期东、中、西部净增移动电话用户 (55)图2.17 2008年1-9月电信业务收入排名前十名的省份 (55)图2.18 2008年9月固定电话用户排名前十名的省份 (56)图2.19 2008年9月移动电话用户排名前十名的省份 (56)图2.20 移动网络投资构成 (59)图2.21 CDMA设备厂商在中国的市场份额 (61)图2.22 中移动GSM设备厂商市场份额 (61)图2.23 各厂商在中移动一期TD的无线份额 (62)图2.24 各厂商在中国联通GSM基站份额 (62)图2.25 国内光纤需求量预测 (65)图2.26 2008-2012年国内电信外包服务市场规模预测 (66)图2.27 2007年我国电信业务总量地区分布 (67)图2.28 2007年我国电信业务收入地区分布 (68)图2.29 2007年我国电信固定资产投资地区分布 (68)图2.30 2007年我国电信固定电话用户地区分布 (69)图2.31 2007年我国电信移动电话用户地区分布 (69)图2.32 2008年1-8月电信行业分地区产品销售收入 (73)图2.33 2003~2008年我国电信业务收入的构成 (73)图2.34 2003-2007年固定本地电话通话量 (74)图2.35 2003-2007年移动本地电话通话时长 (74)图2.36 2003-2007年长途电话市场构成 (75)图2.37 2006-2007年IP电话发起方式 (76)图2.38 2004-2007年短信业务发展情况 (76)图3.1 移动对固话的替代、分流作用明显 (77)图3.2 2008年1-6月中国移动通信增值业务市场规模 (79)图3.3 2004-2008年中国移动通信增值业务市场规模及占比变化情况 (80)图3.4 2008年上半年中国手机支付业务收入分布情况 (81)图3.5 2008年上半年中国移动通信增值业务细分产品市场收入分布情况.. 81图3.6 无线增值业务市场容量占比 (82)图3.7 历年中国移动主营业务收入情况 (84)图3.8 中国联通历年主营业务收入情况 (85)图3.9 2006年中国移动增值市场核心SP企业市场份额 (87)图3.10 2008年中国移动通信增值业务市场总体规模预测 (87)图3.11 2008年中国短信市场规模预测 (87)图3.12 2008年中国WAP市场规模预测 (88)图3.13 2008年中国彩铃市场规模预测 (88)图3.14 2008年中国彩信市场规模预测 (88)图3.15 中国移动增值服务市场规模 (91)图4.1 中国电信固定电话用户每月累计 (93)图4.2 中国电信宽带用户每月累计 (93)图4.3 中国电信CDMA 用户每月净增 (94)图4.4 中国电信CDMA 用户各月累计用户及同比增速 (94)图4.5 中国电信CDMA 后付用户每月净增 (95)图4.6 中国电信CDMA 预付用户每月净增 (95)图4.7 中国移动移动用户每月净增 (96)图4.8 中国移动移动GSM用户各月累计用户及同比增速 (96)图4.9 中国移动预付卡用户每月净增 (97)图4.10 中国移动签约用户每月净增 (97)图4.11 联通GSM用户每月净增 (98)图4.12 联通GSM用户各月累计用户及同比增速 (98)图4.13 中国联通GSM后付用户每月净增 (99)图4.14 中国联通GSM预付用户每月净增 (99)图4.15 中国联通固定电话每月净增 (100)图4.16 中国联通宽带用户每月净增 (100)图4.17 固定电话用户市场份额比较 (101)图4.18 固定电话用户各月环比增速比较 (101)图4.19 宽带用户市场份额比较 (102)图4.20 宽带用户各月环比增速比较 (102)图4.21 移动电话用户市场份额比较 (103)图4.22 移动电话用户各月环比增速比较 (103)图4.23 电信运营商重组以后的新格局 (105)图5.1 中国通信设备制造业的销信收入与利润总额(亿元) (108)图5.2 中国通信设备制造业的毛利率与税前利润率 (109)图5.3 国内光纤销量 (110)图5.4 近年来中国的电信投资规模(亿元) (111)图5.5 我国历年各月电信投资(亿元) (111)图5.6 全球各大洲移动电话普及率(用户/每百人) (113)图5.7 全球移动电话用户的新增量(万) (113)图5.8 主要发达国家的新增移动用户数(万) (114)图5.9 主要发展中国家的新增移动用户数(万) (114)图5.10 全球各大洲互联网普及率 (115)图5.11 发达国家、发展中国家、非洲的GDP增长率 (115)图6.1 2007 年固定电话普及率分布特征分析 (122)图6.2 2007 年没有普及的固话家庭用户数量(万户) (122)图6.3 07 年移动电话普及率区域分布特征 (123)图6.4 全国没有普及的移动用户数量(万人) (123)图6.5 中国GDP 增速与电信收入增速关系分析 (124)图6.6 世界GDP 与电信收入增速相关性分析 (124)图6.7 人均信息和通讯技术支出比较(美元/年) (125)图6.8 ICT 支出占国内生产总值比重分析(%) (125)图6.9 06 年中国与发达国家电话普及率比较(%) (126)图6.10 2007 年中国与全球互联网普及率比较 (127)图6.11 1995-2007,国内人均通信消费和人均GDP 增长情况 (128)图7.1 GSM//UMTS 阵营具有绝对优势 (145)图7.2 UMTS 用户和CDMA2000 用户数量比较图 (146)图7.3 中国移动价格弹性趋于下降 (151)图7.4 中国联通G网价格弹性快速走低 (152)图7.5 非话音业务的话务量在3G 业务中的占比逐渐提高 (156)图7.6 3G产业链支持的增值业务种类 (157)图8.1 2008-2010年三大运营商对3G投入预测 (160)图8.2 上表中六大国家在2007年移动电话普及率(%) (162)图8.3 3G时代消费者能接受的月消费额度调查结果 (163)图8.4 宽带接入服务最应改善的内容 (164)图8.5 对全业务服务的选择依据 (164)图8.6 绿色环保信息的获取来源调查 (165)第一章2007~2008年中国通信市场发展环境分析第一节2008年我国宏观经济发展分析源自华尔街的“金融海啸”对世界经济的影响日渐加深,全球陷入经济衰退风险加剧。

中国电信教你如何省流量一:关闭自动同步和更新。

1.安卓系统自动同步可能是流量偷跑的其中一个原因,安卓手机系统默认在联网的情况下,会自动访问谷歌的服务器,查询系统更新情况,而在大多数情况下,手机用户并不需要通过这种方式更新系统,完全可以把这一功能关闭,节约流量。

2、我们可以通过关闭自动同步解决这一问题,在需要同步时进行手动同步即可。

进入设置--账户与同步--将"自动同步和背景数据"关闭。

系统数据和软件就不会自动更新了。

3、关闭其他自动更新的程序。

现在不少智能手机系统和应用软件都具有自动更新功能,或下载厂商发布的补丁软件,或将手机系统运行出错的情况通过网络反馈给手机厂商,这都会产生上网流量,而且很多时候是在你不知情的情况下产生的。

例如不少天气预报程序也会是产生流量的"黑点",通常情况下,我们设置了所在地以后,天气预报程序会定期自动更新数据。

为了掌握更新数据的时间,我们应该把天气预报程序的自动更新功能关闭,用手动更新控制,在你需要查询天气情况的时候再手动更新,以免造成不必要的流量浪费。

4、另一个可能产生大量流量的自动更新功能是邮件的自动收发。

为了及时收到邮件,现在不少手机邮件收发软件都具有自动收发功能,每隔一定时间便自动访问邮件服务器,查询是否有邮件。

为了减少不必要的流量,可以把自动收发功能关闭,或者启用邮箱的PUSH功能---收到邮件后邮箱自动向捆绑的手机号码发送一个PUSH信息。

而下载邮件也有技巧,用手机收邮件不适宜把邮箱中的所有邮件都接收下来,因为包含大容量附件的邮件会耗费大量的流量。

通常邮件程序知会邮件开头一部分的信息,以帮助用户判定邮件是否有用,若确定要把整个邮件接收下来,再进行接收的操作。

二:合理使用手机浏览器恐怕手机浏览器是大部分安卓手机用户消耗流量的大头了,因此善用浏览器来节省流量是十分必要且关键的。

1、尽量选择访问WAP网站。

到目前为止,在国内用手机上网依旧有两种途径,一种是用手机访问WAP网站,这种网站专为手机浏览环境而设,页面数据较小,图片等大容量数据文件也较少;另一种是直接用手机浏览器访问WWW网站,这些网站就是我们平常用电脑访问的互联网网站,针对宽带网络、大屏幕显示器等应用环境而设。

2022年1-8月中国电信业运行状况统计报告 2022年1至8月,全国电信业务总量累计完成14679.9亿元,比上年同期增长23.9%;电信业务收入累计完成5384.5亿元,比上年同期增长8.5%。

用户进展方面,全国固定电话用户削减1156.7万户,达到35407.0万户;全国移动电话用户净增6871.1万户,达到61601.7万户;互联网拨号用户削减413.2万户,达到1527.7万户,而互联网宽带接入用户净增1293.4万户,达到7934.8万户。

电信业务收入方面,移动通信收入和数据通信收入比去年同期分别增长15.9%和40.9%,而固定本地电话业务收入比去年同期削减7.6%。

同时,东、中、西部电信业务收入比去年同期分别增长7.9%、10.1%和11.7%,电信业务收入排名前十位的省份及城市依次是广东、江苏、浙江、山东、上海、北京、河北、河南、辽宁、四川。

·2022年1月电信业运行状况一、主要指标进展状况(一)业务总量和业务收入2022年1月,全国通信业务总量完成1846.2亿元,比去年同期增长27.8%;全国通信业务收入完成695.4亿元,比去年同期增长9.9%。

(二)用户进展1.固定电话用户:2022年1月,全国固定电话用户削减149.6万户,连续六个月负增长,达到36395.2万户。

其中,城市电话用户削减 99.2万户,达到24760.2万户;农村电话用户削减50.4万户,达到11635.1万户。

无线市话用户削减 128.5万户,达到8325.9万户,在固定电话用户中所占的比重为22.9%,比2022年底下降0.2个百分点。

2.移动电话用户:20224年1月,全国移动电话刷户新增848.3万,达到55576.9万户,再次刷新月度增长纪录。

3.互联网用户:基础电信企业的互联网用户进一步趋向宽带化。

2022年1月,互联网拨号用户削减205.3万户,达到 1743.6万户,而互联网宽带接入用户新增184.7万户,达到6831.1万户。

IP地址所在地址江苏省南京市南京信风网络科技有限公司GreatbitDNS服务器114.114.114.1江苏省南京市南京信风网络科技有限公司GreatbitDNS服务器114.114.115.1210.2.4.8北京市中国互联网络信息中心SecureDNS服务器江苏省南京市南京信风网络科技有限公司DNS服务器114.114.114.11.2.4.8北京市中国互联网络信息中心SecureDNS服务器江苏省南京市南京信风网络科技有限公司DNS服务器114.114.115.1180.76.76.76北京市北京百度网讯科技有限公司BGP节点浙江省杭州市oneDNS服务器112.124.47.27218.29.5.148河南省南阳市联通DNS服务器211.99.197.19北京市世纪互联数据中心中国 203.100.81.35218.201.70.83重庆市合川区移动北京市263网络通信股份有限公司211.100.15.15北京市联通202.108.218.7上海市驰信信息技术有限公司202.170.217.614.23.85.166广东省广州市电信江西省赣州市电信111.75.252.1458.132.8.1北京市教育网DNS服务器重庆市移动218.206.13.2361.54.103.74河南省新乡市联通211.141.175.1安徽省淮南市移动山东省济南市山东大学58.194.172.66219.136.135.1广东省广州市白云区战地网吧(永泰集览菀集览村)陕西省安康市117.35.202.16福建省福州市117.27.139.24广东省潮州市113.107.145.1重庆市222.180.37.23广东省深圳市119.136.179.2202.196.96.10河南省开封市河南大学115.24.28.1山西省运城市职业技术学院北京市东四IDC机房119.57.144.16重庆市西南大学202.202.96.33210.73.76.3北京市首信网河南省开封市河南大学202.196.96.10159.226.8.25北京理工大学网络中心223.68.135.23江苏省南京市移动重庆市222.176.192.6浙江省杭州市阿里巴巴网络有限公司121.199.54.23山西省吕梁市联通124.165.237.1上海市电信101.231.124.1211.67.64.10湖北省武汉市武汉科技学院浙江省杭州市阿里云BGP数据中心112.124.29.11陕西省西安市219.144.130.2159.226.8.29北京理工大学网络中心61.150.82.65陕西省渭南市河南省开封市河南大学202.196.96.21210.13.100.23上海市联通湖北省襄阳市移动120.202.58.25河南省洛阳市联通123.7.177.251124.42.68.130河北省廊坊市大学城江苏省移动120.195.134.4山西省长治市移动221.131.43.13山东省东营市中国石油大学(东营校区)202.194.145.1广东省移动183.233.81.22112.2.9.60江苏省南通市移动湖北省武汉市电信219.140.170.4211.97.4.40广东省广州市联通210.14.69.225上海市广电网山东省济宁市60.211.225.9061.235.70.227广东省广州市铁通58.129.8.1北京市教育信息网甘肃省移动111.11.173.12219.222.145.8广东省佛山市顺德区职业技术学院159.226.8.6北京理工大学网络中心天津市鹏博士长城宽带220.113.132.158.253.81.99广东省东莞市联通61.235.71.2广东省珠海市铁通119.60.9.25宁夏银川市江西省赣州市171.35.46.188广东省深圳市润迅通信集团有限公司220.231.128.1黑龙江省大庆市大庆中基石油通信建设有限公司203.90.143.16新疆乌鲁木齐市西北路电信分局124.117.230.2陕西省西安市202.100.22.14124.95.153.19辽宁省沈阳市联通数据中心甘肃省平凉市西景园雅兴网吧61.178.182.2261.185.82.58陕西省渭南市202.106.127.1北京市东城区国研数据IDC-HOSTNODE机房(朝内大街225号)陕西省宝鸡市电信219.145.130.1上海市杨浦区电信218.80.230.58新疆乌鲁木齐市电信124.117.212.1北京市电信通218.241.186.7河南省濮阳市移动120.194.216.3119.40.35.4北京市北京天地通电信有限公司联通节点210.13.70.38上海市联通广东省东莞市219.130.115.2北京市联通亦庄IDC中心210.51.191.11河南省洛阳市移动120.194.55.8661.161.85.107重庆市河南省郑州市郑州大学工学院202.197.181.1223.72.144.2北京市移动山西省太原市联通202.97.139.15211.94.164.3北京市联通(数字北京大厦IDC机房)210.77.64.1甘肃省兰州市中国科学院兰州分院202.202.0.33重庆大学A区网络中心服务器重庆市移动211.139.61.24117.36.159.23陕西省西安市湖北省移动111.47.94.142浙江省杭州市阿里云BGP数据中心115.29.176.20210.46.97.1黑龙江大学 59.49.22.172山西省太原市电信上海市联通220.248.33.10江苏省移动120.195.88.14221.238.140.1天津市电信浙江省绍兴市电信115.239.249.7159.226.88.5中国科学院网广东省汕尾市陆河电信219.129.165.1210.73.44.1广东省广州市科技网113.105.179.1广东省东莞市广东省潮州市113.107.151.2211.137.167.3天津市移动北京市铁通118.26.135.10203.86.28.89广东省深圳市润迅通信集团有限公司123.7.38.192河南省许昌市鄢陵县河南省移动120.194.157.5浙江省绍兴市电信115.239.249.727.115.51.186上海市联通北京市方正宽带219.232.57.21四川省成都市电信171.221.235.1长春工业大学 202.198.176.1广东省东莞市联通163.142.79.12广东省广州市电信119.145.71.12北京市联通114.255.243.2广东省移动183.233.154.1重庆市183.64.214.40广东省珠海市城市职业技术学院113.106.111.861.185.80.19陕西省渭南市华阴市现代商城蓝急速网吧广东省珠海市城市职业技术学院113.106.111.4河南省洛阳市联通61.136.80.214北京市北京电信互联网数据中心106.39.23.107安徽省亳州市218.22.250.67北京市世纪互联数据中心211.99.212.15116.6.55.106广东省佛山市北京市电信通115.182.15.71河南省南阳市西峡县移动221.176.180.1天津市电信221.239.119.4河南省郑州市联通182.118.18.2061.185.80.3陕西省渭南市华阴市火车站广场艺梦网吧天津市移动117.131.244.1北京市光环新网电信数据中心119.254.224.1220.113.1.82北京市鹏博士长城宽带218.108.111.2浙江省杭州市华数宽带广东省潮州市125.91.247.3314.29.64.227广东省河南省商丘市联通123.13.221.89119.254.224.1北京市光环新网电信数据中心青海省西宁市电信220.167.144.2北京市北京京宽网络科技有限公司218.240.157.3219.138.228.2湖北省鄂州市北京市铁通222.35.57.100180.169.8.93上海市电信广东省潮州市113.107.151.2202.115.72.13四川省成都市西南交通大学河南省济源市联通221.13.152.22重庆市重庆城市管理职业学院202.202.24.65广东省珠海市联通112.91.147.54浙江省温州市60.190.91.206北京市联通数据中心123.126.249.1124.166.241.7山西省阳泉市平定县天津市移动117.131.244.1河北省秦皇岛市燕山大学202.206.240.1天津市移动117.131.244.1湖南省郴州市移动111.22.103.16广东省深圳市铁通114.119.7.167天津市移动117.131.244.1浙江省杭州市华数宽带218.108.111.2117.158.25.4河南省移动上海市教育网全国分布式数据中心项目58.205.208.12222.61.17.110海南省海口市铁通黑龙江省移动(全省通用)111.42.225.18125.46.6.62河南省三门峡市联通山东省济南市山东艺术学院211.64.104.11222.26.127.11辽宁省沈阳市辽宁大学(道义校区)天津市移动117.131.244.1北京市联通123.125.220.561.185.81.183陕西省渭南市北京市光环新网电信数据中心119.254.70.12北京市电信219.141.223.1218.69.96.12天津市联通北京市北京首都在线科技股份有限公司北京电信互联网数据中心节点114.112.78.74北京市电信通123.196.114.859.49.32.2山西省太原市杏花岭区电信218.207.193.2福建省厦门市移动天津市移动117.131.244.1天津市移动117.131.244.1211.100.254.2北京市电信通上海市鹏博士长城宽带211.161.103.2辽宁省沈阳市联通61.161.181.15北京市犀思云(北京)云计算科技有限公司120.131.69.40湖北省黄冈市移动120.202.68.98北京市铁通222.35.57.101上海市鹏博士长城宽带211.161.103.1江苏省南通市移动112.25.161.23黑龙江省七台河市电信222.170.218.1安徽省合肥市中国科学技术大学202.141.164.2广东省深圳市中深国际机房210.83.225.23210.5.21.22广东省深圳市 北京市光环新网电信数据中心119.254.224.1119.254.224.1北京市光环新网电信数据中心北京市元恒信通科技有限公司124.248.35.13广东省深圳市中深国际机房210.83.225.17119.78.80.70湖北省武汉市鹏博士长城宽带浙江省杭州市阿里巴巴网络有限公司121.199.20.67北京市光环新网电信数据中心119.254.224.1江苏省徐州市电信218.3.204.173北京市方正宽带219.232.47.16219.222.48.5广东省广州市广州体育学院北京市方正宽带219.232.48.62河南省南阳市邓州市团结中路轩雨网吧218.28.86.249北京市电信通124.207.19.14福建省移动183.250.190.1210.35.96.2上海市上海应用技术学院江苏省宿迁市电信218.93.203.15218.27.204.11吉林省延边州延吉市联易网吧33分店(河南街天池路金地家园1号楼)河南省南阳市桐柏县移动120.194.98.10218.17.204.2广东省深圳市福田区210.34.96.2福建省福州市福建医科大学四川省攀枝花市电信221.236.78.10广东省广州市电信61.144.34.154天津市联通60.28.217.138北京市中国科学院地理科学与资源研究所159.226.115.6120.194.185.5河南省焦作市移动北京市中国科学院地理科学与资源研究所159.226.115.4210.35.96.6上海市上海应用技术学院211.157.2.61北京市互联通北京市中国科学院地理科学与资源研究所159.226.115.3北京市电信219.143.69.23北京市中国科学院地理科学与资源研究所159.226.115.1211.157.2.62北京市互联通上海市上海电视大学202.121.92.12陕西省西安市电信数据中心125.76.246.12河南省平顶山市联通202.110.91.23首都师范大学 202.204.220.1黑龙江省齐齐哈尔市移动111.40.90.149202.96.85.67辽宁省鞍山市联通新疆乌鲁木齐市新疆大学218.195.249.2广东省东莞市121.13.252.13210.47.0.226吉林省长春市长春理工大学121.13.64.27广东省东莞市202.85.221.82北京市Elink-space(北京)技术有限公司(马连道街广外红莲南路欧园北欧印象4-2215号)广东省肇庆市61.146.211.13新疆塔城地区124.119.89.11202.106.84.25北京市联通58.250.48.24广东省深圳市联通218.201.82.7重庆市永川区华人网吧河南省安阳市滑县移动221.176.185.7河南省郑州市联通125.46.86.148广西百色市电信171.107.81.12北京市电信106.37.202.13山东省移动223.99.250.20河南省濮阳市移动120.194.195.6125.72.26.78青海省西宁市电信北京市电信通124.207.1.145219.233.241.1上海市有线通河南省郑州市联通61.163.105.19山西省运城市移动183.203.211.3111.40.64.10黑龙江省齐齐哈尔市移动新疆昌吉州昌吉市电信218.84.127.40河南省平顶山市鲁山县海纳网吧(下汤镇)218.28.62.230河南省郑州市郑州电力高等专科学校202.197.192.1222.199.6.1山西省太原市山西综合职业技术学院福建省漳州市教育网121.192.177.2北京市中国科学院生物物理研究所159.226.118.1北京市中国科学院心理研究所159.226.113.6吉林省延边州延吉市延边大学202.198.192.1福建省厦门市222.76.206.25北京市电信通124.202.192.2218.69.89.69天津市联通59.151.60.10北京市世纪互联数据中心山东省威海市222.135.79.2558.119.244.25北京市教育信息网辽宁省大连市大连海事大学202.118.84.15河北省保定市联通220.194.215.8河南省濮阳市移动120.194.216.4天津市电信221.239.86.36浙江省宁波市115.238.145.160.30.89.16天津市联通陕西省安康市61.150.111.13北京市北京交通大学DNS服务器202.112.144.3222.199.28.1山西省太原市山西旅游职业学院211.64.116.10山东省济南市山东省农业管理干部学院山东省潍坊市联通222.132.28.22吉林省长春市电信222.168.7.138202.113.144.1天津市天津广播电视大学天津市联通218.69.89.243河南省新乡市219.150.220.7北京市中国科学院124.16.151.16湖北省武汉市湖北大学202.114.144.9江苏省盐城市教育网222.188.10.19111.13.113.8北京市北京百度网讯科技有限公司移动节点甘肃省兰州市兰州大学202.201.93.59223.4.27.19浙江省杭州市阿里巴巴网络有限公司河南省许昌市联通218.28.119.56河北省保定市联通220.194.215.3111.47.94.28湖北省移动湖北省潜江市移动218.200.159.2北京市鹏博士长城宽带211.161.46.85210.22.7.61广东省深圳市联通上海市立信会计高等专科学校210.35.100.18上海市联通210.13.88.106北京市方正宽带59.108.59.24260.10.57.234河北省廊坊市联通河南省郑州市郑州大学(南校区)202.196.64.86北京市电信通124.207.117.5111.13.113.9北京市北京百度网讯科技有限公司移动节点210.77.88.6广东省广州市中国科学院南海海洋研究所河南省郑州市郑州大学(南校区)202.196.64.13210.73.88.1北京市首信网183.230.21.28重庆市移动江苏省常州市移动221.131.89.22北京市263网络通信股份有限公司211.100.47.16上海市联通漕河泾IDC机房112.64.145.50125.46.30.69河南省郑州市维拉数码科技有限公司60.28.246.97天津市天津医学高等专科学校广东省广州市电信14.23.145.11858.22.122.167福建省福州市联通福建省泉州市晋江县移动218.207.198.1北京市铁通61.233.14.165210.5.153.250上海市上海地面通信息网络有限公司北京市优位风尚(北京)信息技术有限公司北京电信互联网数据中心节点106.2.192.254北京市赛尔网络有限公司219.224.97.20吉林省吉林市移动111.26.188.91北京市电信通124.202.220.1江苏省南通市联通122.193.237.1219.148.41.22河北省石家庄市黑龙江省大庆市电信222.170.65.50黑龙江省哈尔滨市221.208.241.2159.226.67.61北京市中国科学院动物研究所山西省晋中市移动111.53.178.35北京市电信通124.205.47.20浙江省宁波市218.71.139.25天津市电信221.238.2.23642.247.3.64江苏省南京市教育网117.117.190.1北京市教育信息网河南省济源市移动218.206.222.1广东省汕头市汕头大学202.192.159.2北京市电信通124.205.47.2042.247.3.113安徽省安徽职业技术学院60.164.175.16甘肃省酒泉市陕西省西安市222.91.161.23河南省开封市联通222.138.120.159.44.43.218辽宁省沈阳市电信222.47.73.6福建省厦门市铁通江苏省南京市电信218.2.208.139180.169.72.22上海市电信辽宁省葫芦岛市联通175.148.64.15上海市联通58.247.44.106203.196.0.182北京市世纪互联宽带数据中心有限公司IDC机房福建省泉州市移动183.250.255.1北京市电信通124.205.47.19北京市电信通124.205.47.19112.1.26.7江苏省徐州市移动202.206.1.24河北省保定市河北大学海南省海口市移动221.182.152.1221.238.2.235天津市电信北京市电信通123.196.112.1山东省济南市联通124.133.43.90上海市联通210.13.108.8260.8.228.146河北省张家口市联通202.206.1.2河北省保定市河北大学上海市中国科学院上海分院210.72.14.135福建省厦门市厦门理工学院210.34.213.89210.47.224.2辽宁省大连市大连广播电视大学210.21.223.20广东省深圳市联通陕西省汉中市219.144.128.3120.192.166.9山东省烟台市移动上海市上海旅游高等专科学校202.121.244.9广东省广州市电信113.108.206.2183.234.59.98广东省广州市移动北京市联通亦庄IDC中心210.51.191.12江苏省南京市南京特殊教育职业技术学院222.192.176.6210.77.16.1中国科学院研究生院吉林省长春市长春税务学院信息经济学院125.222.245.9广东省东莞市铁通123.65.244.14北京人民警察学院 219.242.128.9114.112.77.42北京市北京首都在线科技股份有限公司北京电信互联网数据中心节点新疆喀什地区电信49.114.117.18南开大学网络中心202.113.16.55202.113.16.20南开大学网络中心福建省莆田市125.78.253.14112.90.87.77广东省珠海市联通北京市电信通218.249.253.3218.205.208.8北京市移动上海市上海地面通信息网络有限公司117.74.128.50北京市电信通211.103.173.2114.80.77.97上海市电信211.70.192.2江苏省苏州市苏州工艺美术职业技术学院222.18.224.1四川省成都市成都体育学院北京市 219.232.124.3北京市电信通124.202.213.1山西省晋中市联通60.223.236.1759.37.160.9广东省江门市黑龙江省哈尔滨市电信222.171.227.2113.31.22.82北京市前景世纪数据中心北京市中国科学院地理科学与资源研究所159.226.115.142.62.24.13北京市海淀区森华易腾IDC机房广东省东莞市14.156.107.11113.31.22.86北京市前景世纪数据中心117.185.4.90上海市移动广东省深圳市183.62.240.21113.140.82.24陕西省西安市北京市中国科学院地理科学与资源研究所159.226.115.4北京市中国科学院地理科学与资源研究所159.226.115.1163.177.98.24广东省肇庆市联通天津市电信221.239.107.3湖南师范大学 202.197.120.2浙江省宁波市慈溪市周巷彩虹网吧61.130.20.126江苏省南京市电信218.94.70.186上海市上海数讯信息技术有限公司211.144.219.7223.99.196.17山东省移动北京市电信219.142.20.25北京市联通119.253.46.82116.6.43.113广东省中山市河南省开封市河南大学202.196.96.17北京市农科院202.127.45.23青海省西宁市电信223.221.64.12183.230.34.42重庆市移动福建省福州市联通218.104.238.2安徽省阜阳市移动111.39.218.16黑龙江省鸡西市122.156.110.4北京市互联港湾云数据中心103.17.40.238北京市电信106.37.241.14211.82.169.6内蒙古呼和浩特市内蒙古财经学院北京市歌华有线211.99.132.2058.246.6.67上海市联通59.48.76.174山西省忻州市58.119.188.8北京市教育信息网123.7.39.153河南省许昌市联通北京市联通数据中心123.126.42.66广东省深圳市鹏博士长城宽带211.162.70.23北京市电信通211.103.250.1218.104.187.9广东省东莞市联通北京市电信通124.202.230.2山东省威海市221.2.170.254221.4.219.163广东省珠海市联通黑龙江省牡丹江市电信222.172.106.1北京市电信106.120.84.13202.195.208.4江苏省南京市南京中医药大学119.40.3.60北京市北京天地通电信有限公司联通节点59.173.61.18湖北省武汉市电信广东省深圳市58.60.228.146119.40.3.50北京市北京天地通电信有限公司联通节点北京市西城经济科学大学219.237.254.2北京市联通218.246.76.25北京市光环新网电信数据中心119.254.85.14119.40.3.54北京市北京天地通电信有限公司联通节点119.40.3.52北京市北京天地通电信有限公司联通节点福建省福州市联通58.22.122.166218.69.100.27天津市联通黑龙江省哈尔滨市黑龙江农业现代化所159.226.160.1北京市263网络通信股份有限公司211.100.40.17210.37.0.34海南省海口市海南师范大学125.46.14.10河南省平顶山市宝丰县风潇潇网吧(宝丰县南关)福建省泉州市黎明大学219.220.112.7山东省济宁市曲阜市202.194.179.2北京市北京中电飞华通信股份有限公司211.160.40.15211.82.40.4山西省大同市山西大同大学202.98.16.1吉林省长春市中国科学院长春应用化学研究所陕西省西安市西安电子科技大学202.117.122.3重庆市移动183.230.46.11124.65.186.2北京市联通122.225.96.55浙江省湖州市电信北京市电信106.37.180.42219.130.113.7广东省东莞市安徽省芜湖市联通36.32.160.155新疆乌鲁木齐市电信124.117.211.1222.92.186.11江苏省苏州市电信北京市前景世纪数据中心113.31.92.202陕西省西安市西安电子科技大学202.117.122.5221.4.197.2广东省中山市联通福建省泉州市华侨大学210.34.240.15广东省河源市联通112.91.134.70湖南省长沙市218.104.155.2江西省南昌市移动120.203.70.23北京市大兴区亦庄联通通泰IDC机房(亦庄经济技术开发区北环东路一号联通国际大厦) 210.51.10.225浙江省杭州市183.136.160.2宁夏银川市61.133.221.21北京市北京华思维泰克科技有限公司211.154.172.2103.30.231.2中国 上海市联通漕河泾IDC机房210.51.21.232114.251.134.1北京市联通河南省郑州市171.8.225.146福建省泉州市华侨大学210.34.240.15120.194.102.1河南省南阳市移动河南省南阳市新野县人从众网吧(三高路口东)218.28.78.179218.28.0.210河南省郑州市联通浙江省杭州市183.136.160.159.151.109.75北京市世纪互联数据中心上海市联通58.247.31.230江苏省南京市移动221.181.211.1202.199.160.2辽宁省大连市东北财经大学新疆乌鲁木齐市电信222.82.245.24218.29.14.67河南省南阳市联通218.107.2.36广东省广州市联通211.161.192.6上海市鹏博士长城宽带上海市联通140.207.102.1210.36.16.33广西南宁市广西大学辽宁省大连市东北财经大学202.199.160.2浙江省杭州市阿里云BGP数据中心121.42.138.22210.42.16.18湖北省荆州市长江大学222.223.231.1河北省石家庄市辽宁省大连市联通124.93.192.45125.46.36.242河南省郑州市联通天津市天津体育学院211.68.236.10上海市有线通202.158.162.2湖北省荆州市联通183.95.81.196浙江省杭州市183.129.191.3重庆市61.161.85.104211.71.36.9北京市北京国家会计学院湖北省荆州市联通183.95.81.19559.35.192.38广东省潮州市湘桥区北京市电信通124.200.191.5121.193.137.1天津市天津大学218.28.75.6河南省平顶山市联通59.70.192.8河南省许昌市许昌职业技术学院湖北省武汉市武汉科技大学202.114.255.1广东省广州市越秀区218.19.237.21甘肃省兰州市兰州大学202.201.1.169浙江省杭州市183.129.191.3111.26.192.18吉林省吉林市移动北京市中国科学院124.17.26.250广东省广州市移动183.233.189.2221.8.60.130吉林省长春市联通湖北省荆州市联通183.95.81.197上海市电信116.246.21.16甘肃省兰州市61.178.21.174113.207.130.1重庆市联通北京市光环新网220.231.43.15陕西省延安市自由岛网吧(延安胜利广场) 222.91.146.23124.118.26.30新疆哈密地区218.89.69.18四川省宜宾市电信北京市光环新网220.231.43.28北京市光环新网220.231.43.12220.231.43.5北京市光环新网220.231.43.13北京市光环新网北京市电信106.120.136.8220.231.43.29北京市光环新网河南省郑州市联通182.118.18.91北京市光环新网220.231.43.2658.16.19.114贵州省贵阳市联通河南省周口市太康县联通61.163.178.17北京市光环新网220.231.43.14广东省清远市125.91.210.25220.231.43.1北京市光环新网山西省运城市运城学院202.207.232.3河南省周口市太康县联通61.163.178.51220.231.43.23北京市光环新网218.89.69.23四川省宜宾市电信210.41.160.2四川省乐山市乐山师范学院58.250.81.68广东省深圳市联通北京市光环新网220.231.43.2414.218.97.85广东省东莞市吉林省长春市电信124.234.220.2江苏省南京市南京信息工程大学202.195.224.1广东省珠海市113.106.249.1河南省郑州市郑州大学(新校区)222.22.64.141218.29.72.22河南省郑州市联通DNS服务器202.203.224.3云南省昆明市云南师范大学DNS服务器河南省开封市联通222.138.68.53河南省郑州市郑州大学(新校区)222.22.64.134218.60.57.49辽宁省沈阳市联通广东省珠海市113.106.249.4河南省郑州市郑州大学(新校区)222.22.64.139青海省西宁市电信110.167.225.1222.22.64.137河南省郑州市郑州大学(新校区)河南省郑州市郑州大学(新校区)222.22.64.136新疆乌鲁木齐市电信124.117.232.2219.218.160.6山东省济宁市济宁学院北京市北京电信互联网数据中心106.39.194.93河南省郑州市郑州大学(新校区)222.22.64.13361.136.100.19河南省新乡市联通甘肃省平凉市118.182.148.2河南省郑州市郑州大学(新校区)222.22.64.142河南省济源市联通221.13.152.54河南省洛阳市洛阳石油化工工程公司202.102.243.6河北省沧州市联通221.195.175.3211.81.224.1河北省承德市承德医学院河南省郑州市郑州大学(新校区)222.22.64.140四川省成都市联通119.6.103.179广东省深圳市联通58.250.61.170河南省焦作市移动120.194.183.127.40.23.10广东省惠州市联通浙江省衢州市移动112.15.221.73202.206.1.31河北省保定市河北大学111.148.77.75广东省江门市铁通辽宁省沈阳市和平区联通218.61.130.15河南省郑州市联通218.29.214.10202.201.0.181甘肃省兰州市兰州大学河南省周口市222.89.54.194陕西省西安市 202.117.54.20125.46.1.237河南省济源市联通内蒙古呼和浩特市联通IDC机房116.114.28.14郑州大学新校区202.196.117.6河北省沧州市222.223.182.1北京市联通125.35.85.206湖南省长沙市国防科技大学202.197.0.181重庆市永川区电信222.179.90.13116.6.55.109广东省佛山市116.6.55.108广东省佛山市210.35.48.3江西省南昌市江西省南昌市广东省江门市铁通111.148.77.74广东省广州市电信14.23.145.114203.196.1.6北京市世纪互联宽带数据中心有限公司IDC机房天津市天津大学121.193.143.2山东省青岛市移动111.17.191.18183.65.9.231重庆市14.18.145.138广东省广州市电信210.28.48.8江苏省南京市210.36.48.3广西南宁市广西医科大学124.193.123.9北京市电信通上海市联通漕河泾IDC机房210.51.47.217221.210.9.84黑龙江省佳木斯市广东省汕头市广东移动汕头市分公司221.179.40.22218.17.52.209广东省深圳市福田区重庆市四川外国语学院202.202.192.258.246.66.13上海市联通120.194.100.1河南省南阳市移动山东省济南市山东建筑大学202.194.86.14天津市天津大学121.193.143.2天津市天津大学121.193.143.2贵州省六盘水市222.87.137.10广西河池市电信222.218.135.1广东省深圳市润迅通信集团有限公司220.231.153.4陕西省西安市124.115.217.1吉林省延边州延吉市延边大学202.198.192.1山东省青岛市202.110.193.7广东省广州市中国科学院广州化学研究所210.77.87.101上海市铁通222.44.45.142120.192.246.1陕西省移动吉林省通化市218.62.114.16202.121.32.10上海市上海中医药大学天津市天津大学121.193.143.2天津市天津大学121.193.143.2浙江省杭州市华数宽带218.108.114.1北京市联通111.207.203.1202.110.67.4河南省开封市联通211.82.96.1北京市北京市60.29.35.90天津市联通60.29.62.106天津市联通河南省开封市移动120.194.66.15河南省郑州市景安网络BGP数据中心116.255.207.2广东省深圳市联通112.95.229.15202.202.192.3重庆市四川外国语学院河南省移动221.176.252.1北京市云林网络科技有限公司118.194.236.2河北省保定市移动111.11.15.154天津市 103.24.228.15上海市有线通219.233.250.1北京市电信219.143.252.3112.65.187.70上海市联通漕河泾IDC机房上海市移动211.136.123.6山东省淄博市218.56.106.20219.145.218.2陕西省汉中市河南省濮阳市联通218.29.170.54北京市联通111.207.187.958.252.1.115广东省东莞市联通北京市电信通124.202.193.7河南省洛阳市联通222.141.17.31宁夏银川市222.75.146.1858.20.36.196湖南省长沙市广东省中山市联通157.122.179.1河南省郑州市联通125.46.32.150北京市电信通124.202.220.2218.205.160.4北京市移动山东省济南市联通202.110.203.7山西省晋城市移动183.203.178.7天津市天津大学121.193.143.2广东省深圳市联通58.250.128.12浙江省杭州市华数宽带218.108.111.2北京市朝阳区铜牛国贸CBD数据机房(光华路15号院2号楼铜牛国际大厦B1) 121.52.210.23北京市联通123.124.219.1北京市联通111.206.73.88天津市联通数据中心125.39.191.25北京市电信通124.202.193.2北京市电信通124.205.16.22上海市联通58.246.124.10广东省佛山市联通120.82.233.2058.247.9.82上海市联通210.42.38.45湖北省宜昌市三峡大学新疆昌吉州昌吉市电信218.84.130.10124.202.213.2北京市电信通河北省保定市联通220.194.215.2121.22.44.54河北省秦皇岛市云南省昆明市云南农业大学202.203.187.1220.194.215.2河北省保定市联通河南省郑州市联通218.29.123.74河南省郑州市景安网络BGP数据中心116.255.149.661.136.60.118天津市联通青海省西宁市电信223.221.176.1河北省保定市联通220.194.215.127.112.9.100天津市天波IDC机房天津市联通61.136.60.117河北省保定市联通220.194.215.3北京市电信通124.202.209.2河北省保定市联通220.194.215.5上海市移动117.144.200.2河北省保定市阜平县221.192.240.2北京市北京寺上美术馆联通节点202.108.48.13四川省成都市成都中医药大学210.41.222.32北京市电信通124.202.209.259.46.56.130辽宁省沈阳市电信124.206.114.2北京市电信通山西省临汾市59.48.117.254广东省广州市电信121.8.155.18258.253.87.42广东省东莞市联通浙江省杭州市华数传媒113.214.12.74青海省电信118.213.191.1北京市深圳南凌科技发展有限公司219.235.230.1山西省晋中市移动111.53.178.21北京市电信218.30.181.70河北省保定市定州市联通221.192.201.7河北省邯郸市联通221.193.201.5河北省邯郸市联通221.193.201.6河北省邯郸市联通221.193.201.1北京市深圳南凌科技发展有限公司219.235.230.1河北省邯郸市联通221.193.201.7河北省邯郸市联通221.193.201.7河北省邯郸市联通221.193.201.1上海市联通210.13.121.54北京市电信通124.205.252.2221.193.201.1河北省邯郸市联通河北省邯郸市联通221.193.201.1221.193.201.1河北省邯郸市联通北京市深圳南凌科技发展有限公司219.235.230.1河北省邯郸市联通221.193.201.6河北省邯郸市联通221.193.201.1河北省邯郸市联通221.193.201.4河北省唐山市27.191.130.12115.26.4.137北京市北京市河北省邯郸市联通221.193.201.7河北省邯郸市联通221.193.201.7河北省邯郸市联通221.193.201.6221.193.201.6河北省邯郸市联通河北省邯郸市联通221.193.201.9山西省太原市联通221.204.195.1123.127.189.1北京市联通河北省邯郸市联通221.193.201.1河北省邯郸市联通221.193.201.8221.193.201.1河北省邯郸市联通河北省邯郸市联通221.193.201.7河北省邯郸市联通221.193.201.9118.144.9.58北京市电信通河北省邯郸市联通221.193.201.8河北省邯郸市联通221.193.201.1河北省邯郸市联通221.193.201.6221.193.201.1河北省邯郸市联通河南省洛阳市移动117.158.35.19河北省邯郸市联通221.193.201.9河北省邯郸市联通221.193.201.9202.200.32.1陕西省西安市第四军医大学202.204.32.11北京中医药大学 河北省邯郸市联通221.193.201.1221.193.201.1河北省邯郸市联通北京市电信通酒仙桥数据中心118.244.206.2四川省德阳市电信171.211.20.22112.65.176.6上海市联通漕河泾IDC机房北京市中国科学院地质与地球物理研究所159.226.119.258.62.239.66广东省广州市番禺区202.201.32.9甘肃省兰州市兰州理工大学北京市联通123.127.189.1四川省南充市移动111.9.171.166山东省移动223.99.250.20广东省移动183.238.195.2北京市海淀区101.251.234.2浙江省杭州市华数宽带218.108.58.14上海市上海众生网络科技有限公司(上海臣翊网络科技有限公司) 118.126.8.248重庆市教育网222.198.252.2山东省青岛市阿里云BGP数据中心114.215.140.1浙江省杭州市华数宽带218.108.89.24新疆乌鲁木齐市电信222.82.232.19上海市校校通网络219.228.13.34山西省移动183.203.12.13上海市联通210.13.93.150116.6.60.51广东省广州市电信103.2.108.26北京市通网网联(北京)数据科技有限公司112.4.65.194江苏省苏州市移动山西省大同市联通121.30.233.24183.63.129.21广东省广州市电信天津市联通111.160.165.160.8.80.110河北省张家口市联通黑龙江省哈尔滨市哈尔滨工业大学202.118.250.1114.80.201.13上海市静安区电信上海市联通220.248.103.542.247.9.138江苏省南京市教育网。

中国各省市IP区段10.0.0.0~10.1.255.255 核心和区域IP地址分配10.2.0.0~10.7.255.255 北京(6B)华北10.8.0.0~10.9.255.255 保留地址10.10.0.0~10.14.255.255 天津(5B) 10.15.0.0~10.16.255.255 保留地址10.17.0.0~10.20.255.255 石家庄(4B) 10.21.0.0~10.22.255.255 保留地址10.23.0.0~10.26.255.255 太原(4B) 10.27.0.0~10.28.255.255 保留地址10.29.0.0~10.31.255.255 呼和浩特(3B) 10.32.0.0~10.33.255.255 保留地址10.34.0.0~10.39.255.255 沈阳(6B)东北10.40.0.0~10.41.255.255 保留地址10.42.0.0~10.45.255.255 长春(4B) 10.46.0.0~10.47.255.255 保留地址10.48.0.0~10.51.255.255 哈尔滨(4B) 10.52.0.0~10.53.255.255 保留地址10.54.0.0~10.59.255.255 武汉(6B)中南10.60.0.0~10.61.255.255 保留地址10.62.0.0~10.65.255.255 长沙(4B) 10.66.0.0~10.67.255.255 保留地址10.68.0.0~10.71.255.255 郑州(4B) 10.72.0.0~10.73.255.255 保留地址10.74.0.0~10.79.255.255 南京(6B)华中10.80.0.0~10.81.255.255 保留地址10.82.0.0~10.86.255.255 济南(5B) 10.87.0.0~10.88.255.255 保留地址10.89.0.0~10.92.255.255 合肥(4B) 10.93.0.0~10.94.255.255 保留地址10.95.0.0~10.100.255.255上海(6B)华东10.101.0.0~10.102.255.255保留地址10.103.0.0~10.107.255.255 杭州(5B) 10.108.0.0~10.109.255.255 保留地址10.110.0.0~10.114.255.255 福州(5B) 10.115.0.0~10.116.255.255 保留地址10.117.0.0~10.120.255.255 南昌(4B) 10.121.0.0~10.122.255.255 保留地址10.123.0.0~10.128.255.255 广州(6B)华南10.129.0.0~10.130.255.255 保留地址10.131.0.0~10.134.255.255 海口(4B) 10.135.0.0~10.136.255.255 保留地址10.137.0.0~10.140.255.255 南宁(4B) 10.141.0.0~10.142.255.255 保留地址10.143.0.0~10.147.255.255 成都(5B)西南10.148.0.0~10.149.255.255 保留地址10.150.0.0~10.154.255.255 重庆(5B) 10.155.0.0~10.156.255.255 保留地址10.157.0.0~10.159.255.255 贵阳(3B) 10.160.0.0~10.161.255.255 保留地址10.162.0.0~10.164.255.255 昆明(3B) 10.165.0.0~10.166.255.255 保留地址10.167.0.0~10.169.255.255 拉萨(3B) 10.170.0.0~10.171.255.255 保留地址10.172.0.0~10.176.255.255 西安(5B)西北10.177.0.0~10.178.255.255 保留地址10.179.0.0~10.181.255.255 兰州(3B) 10.182.0.0~10.183.255.255 保留地址10.184.0.0~10.186.255.255 西宁(3B) 10.187.0.0~10.188.255.255 保留地址10.189.0.0~10.191.255.255 银川(3B) 10.192.0.0~10.193.255.255 保留地址10.194.0.0~10.196.255.255 乌鲁木齐(3B) 10.197.0.0~10.198.255.255 保留地址10.199.0.0~10.204.255.255 香港(6B) 10.205.0.0~10.253.255.255 保留地址10.254.0.0~10.254.255.255 宽带骨干实验网10.255.0.0~10.255.255.255 保留地址169IP分配表(一)169IP分配表(二)169IP分配表(三)各省IP分配表010.064.001.000 010.064.001.255 湖南邵阳电信010.064.060.000 010.064.060.255 湖南郴州电信010.064.061.000 010.064.061.255 湖南郴州169拨号用户010.064.096.000 010.064.096.255 湖南益阳电信010.064.132.000 010.064.132.255 湖南永州电信010.064.171.000 010.064.171.255 湖南娄底电信010.064.211.000 010.064.211.255 湖南怀化电信010.064.220.000 010.064.220.255 湖南怀化169拨号用户010.065.001.000 010.065.001.255 湖南张家界电信010.065.041.000 010.065.041.255 湖南吉首电信010.068.000.000 010.073.255.255 河南169用户010.074.000.000 010.074.001.255 江苏省169信息港010.074.000.000 010.081.255.255 江苏169用户010.074.034.000 010.074.036.255 江苏南京169用户010.074.192.000 010.074.192.255 江苏扬州010.076.000.000 010.076.001.255 江苏徐州169用户010.077.098.000 010.077.098.255 江苏常州169用户010.078.000.000 010.078.002.255 江苏苏州169用户010.082.000.000 010.088.255.255 山东169用户010.082.017.000 010.082.018.255 山东济南电信局010.082.026.000 010.082.027.255 山东济南169用户010.082.048.000 010.082.048.255 山东济南市政府信息公众网010.082.103.000 010.082.103.255 山东青岛电信局010.082.111.000 010.082.113.255 山东青岛169用户010.082.187.000 010.082.187.255 山东烟台电信局010.083.001.000 010.083.001.255 山东淄博电信局010.083.062.000 010.083.062.255 山东济宁电信局010.083.067.000 010.083.068.255 山东济宁169用户010.083.123.000 010.083.123.255 山东潍坊电信局010.083.140.000 010.083.140.255 山东寿光电信局010.083.141.000 010.083.141.255 山东临朐电信局010.083.146.000 010.083.146.255 山东诸城电信局010.083.147.000 010.083.147.255 山东昌邑电信局010.083.154.000 010.083.154.255 山东枣庄电信局010.083.184.000 010.083.184.255 山东威海电信局010.084.001.000 010.084.001.255 山东德州电信局010.084.052.000 010.084.052.255 山东聊城电信局010.084.103.000 010.084.103.255 山东菏泽电信局010.084.205.000 010.084.205.255 山东临沂电信局010.084.214.035 010.084.214.035 山东平邑电信局010.084.214.198 010.084.214.198 山东沂水电信局010.084.214.225 010.084.214.225 山东临沭电信局010.084.215.000 010.084.215.255 山东沂南电信局010.085.001.000 010.085.001.255 山东泰安电信局010.085.052.000 010.085.052.255 山东日照电信局010.085.061.000 010.085.061.255 山东五莲电信局010.085.103.000 010.085.103.255 山东莱芜电信局010.085.154.000 010.085.154.255 山东东营电信局010.085.205.000 010.085.205.255 山东滨州电信局010.085.215.000 010.085.215.128 山东邹平电信局010.085.215.128 010.085.215.255 山东惠民电信局010.086.001.000 010.086.001.255 山东电信局010.089.000.000 010.094.255.255 安徽169用户010.089.064.000 010.089.064.255 安徽合肥010.089.080.000 010.089.080.255 安徽蚌埠010.089.084.000 010.089.084.255 安徽芜湖010.089.088.000 010.089.088.255 安徽阜阳010.089.096.000 010.089.096.255 安徽黄山010.089.100.000 010.089.100.255 安徽马鞍山010.089.124.000 010.089.124.255 安徽铜陵010.090.096.000 010.090.098.255 安徽合肥169用户010.090.144.000 010.090.145.255 安徽蚌埠169用户010.090.160.000 010.090.161.255 安徽芜湖169用户010.090.192.000 010.090.193.255 安徽淮南169用户010.090.240.000 010.090.240.255 安徽六安169用户010.095.000.000 010.102.255.255 上海169用户010.100.000.000 010.100.001.255 上海169拨号用户010.103.000.000 010.109.255.255 浙江169用户010.103.068.000 010.103.068.255 浙江省信息港169用户010.103.129.000 010.103.129.255 浙江杭州169用户010.103.130.000 010.103.130.255 浙江萧山169用户010.103.150.000 010.103.161.255 浙江杭州169用户010.103.225.000 010.103.225.255 浙江金华010.104.004.000 010.104.004.255 浙江宁波010.104.097.000 010.104.097.255 浙江温州010.104.119.000 010.104.119.255 浙江温州169拨号用户010.105.017.000 010.105.017.255 浙江丽水169用户010.105.065.000 010.105.065.255 浙江台州010.105.101.000 010.105.101.255 浙江温岭169用户010.105.145.000 010.105.145.255 浙江湖州169用户010.105.193.000 010.105.193.255 浙江绍兴/嘉兴169用户010.110.000.000 010.110.000.255 福建省信息港169用户010.110.000.000 010.116.255.255 福建169用户010.110.001.000 010.110.010.255 福建福州169用户010.113.000.000 010.113.001.255 福建龙岩169用户010.113.064.000 010.113.064.255 福建三明010.113.128.000 010.113.128.255 福建南平010.113.192.000 010.113.192.255 福建莆田010.113.193.000 010.113.193.255 福建莆田电信/工商010.114.128.000 010.114.128.255 福建宁德010.117.000.000 010.122.255.255 江西169用户010.123.000.000 010.130.255.255 广东169用户010.131.000.000 010.136.255.255 海南169用户010.131.020.000 010.131.020.255 海南169拨号用户010.137.000.000 010.137.255.255 广西南宁169用户010.137.000.000 010.142.255.255 广西169用户010.143.000.000 010.143.000.255 四川省信息港169用户010.143.000.000 010.149.255.255 四川169用户010.143.002.000 010.143.011.255 四川成都169用户010.144.066.000 010.144.066.255 四川德阳010.144.098.000 010.144.098.255 四川绵阳010.144.130.000 010.144.130.255 四川南充010.144.162.000 010.144.162.255 四川泸州010.144.164.000 010.144.164.255 四川成都169用户010.144.194.000 010.144.194.255 四川攀枝花010.144.225.000 010.144.226.255 四川自贡010.145.002.000 010.145.002.255 四川内江010.145.026.000 010.145.026.255 四川宜宾010.145.028.000 010.145.052.255 四川成都169用户010.145.050.000 010.145.050.255 四川乐山010.145.074.000 010.145.074.255 四川雅安010.145.098.000 010.145.098.255 四川西昌010.145.122.000 010.145.122.255 四川遂宁010.145.124.000 010.145.124.255 四川成都169用户010.145.170.000 010.145.170.255 四川巴中010.145.194.000 010.145.194.255 四川广元010.145.218.000 010.145.218.255 四川广安010.150.000.000 010.156.255.255 重庆市169用户010.150.015.000 010.150.016.255 重庆市169用户010.157.000.000 010.161.255.255 贵州省169用户010.157.001.000 010.157.001.255 贵州省贵阳169拨号用户010.162.000.000 010.166.255.255 云南169用户010.162.109.000 010.162.109.255 云南FBK169专线用户010.162.122.000 010.162.123.255 云南169拨号用户010.164.043.000 010.164.043.255 云南保山169用户010.167.000.000 010.171.255.255 西藏169用户010.172.000.000 010.172.018.255 陕西西安电信010.172.000.000 010.178.255.255 陕西169用户010.172.022.000 010.172.022.255 陕西拨号用户010.173.000.000 010.173.001.255 陕西169专线用户010.173.016.000 010.173.017.255 陕西169拨号用户010.179.000.000 010.183.255.255 甘肃169用户010.179.035.000 010.179.035.255 甘肃兰州169拨号用户010.179.085.000 010.179.085.255 甘肃兰州电信010.184.000.000 010.188.255.255 青海169用户010.189.000.000 010.193.255.255 宁夏169用户010.190.002.000 010.190.002.255 宁夏银川010.190.003.000 010.190.003.255 宁夏银川169拨号用户010.194.000.000 010.198.255.255 新疆169用户010.194.001.000 010.194.001.255 新疆乌鲁木齐010.194.096.000 010.194.096.255 新疆伊梨010.194.098.000 010.194.098.255 新疆吐鲁番010.194.102.000 010.194.102.255 新疆喀什010.194.112.000 010.194.112.255 新疆石河子010.194.116.000 010.194.116.255 新疆奎屯010.194.120.000 010.194.120.255 新疆昌吉010.194.124.000 010.194.124.255 新疆库尔勒010.194.134.000 010.194.134.255 新疆博州010.194.139.000 010.194.139.255 新疆塔城010.199.000.000 010.253.255.255 香港169用户。