工资薪金个人所得税计算表2011新版

- 格式:xls

- 大小:32.00 KB

- 文档页数:1

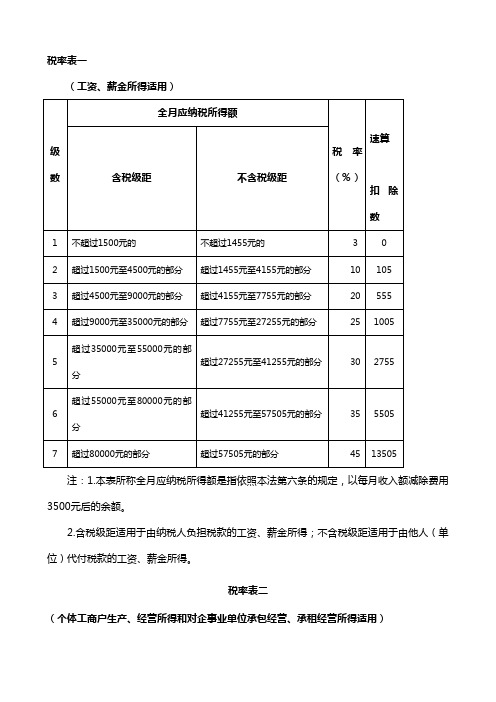

税率表一(工资、薪金所得适用)级数全月应纳税所得额税率(%)速算扣除数含税级距不含税级距1不超过1500元的不超过1455元的 302超过1500元至4500元的部分超过1455元至4155元的部分 101053超过4500元至9000元的部分超过4155元至7755元的部分 205554超过9000元至35000元的部分超过7755元至27255元的部分 2510055超过35000元至55000元的部分超过27255元至41255元的部分 3027556超过55000元至80000元的部分超过41255元至57505元的部分 3555057超过80000元的部分超过57505元的部分 4513505注:1.本表所称全月应纳税所得额是指依照本法第六条的规定,以每月收入额减除费用3500元后的余额。

2.含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

税率表二(个体工商户生产、经营所得和对企事业单位承包经营、承租经营所得适用)级数全年应纳税所得额税率(%)速算扣除数含税级距不含税级距1不超过15000元的不超过14250元的502超过15000元至30000元的部分超过14250元至27750元的部分107503超过30000元至60000元的部分超过27750元至51750元的部分2037504超过60000元至100000元的部分超过51750元至79750元的部分3097505超过100000元的部分超过79750元的部分3514750注:本表所称全年应纳税所得额是指依照本法第六条的规定,以每一纳税年度的收入总额,减除成本、费用以及损失后的余额。

2011年最新个人所得税税率表2011年最新个人所得税税率表(新个税起征点3500税率表)2011年09月13日来源:国家税务总局关键词:税率表个人所得税点击231285次5条评论1、工资、薪金所得适用的税率表税率表一(工资、薪金所得适用)注:1。

本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2。

含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2、个体工商户,企业等适用税率表二税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)注:1。

本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2。

含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

延伸阅读》》国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。

根据税法修改的相应条款,现就贯彻执行的有关具体问题公告如下:一、工资、薪金所得项目减除费用标准和税率的适用问题(一)纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表(见附件一),计算缴纳个人所得税。

(二)纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

二、个体工商户的生产、经营所得项目应纳税额的计算问题个体工商户、个人独资企业和合伙企业的投资者(合伙人)2011年9月1日(含)以后的生产经营所得,应适用税法修改后的减除费用标准和税率表(见附件二)。

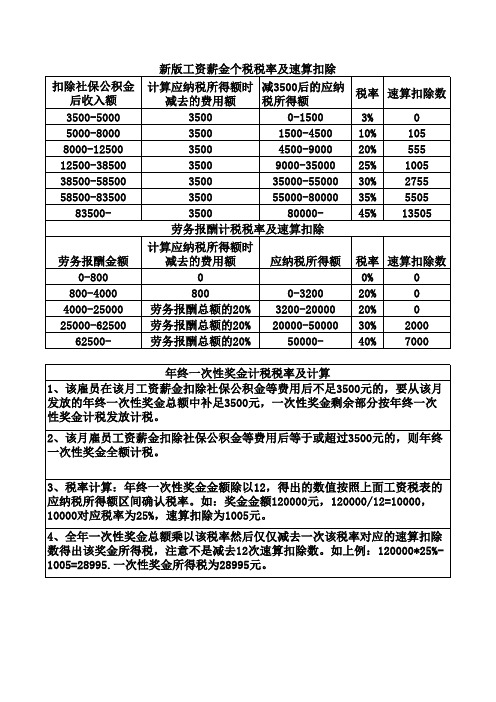

个人所得税计算器2011版(3500)工资、薪金所得适用个人所得税累进税率表级数全月应纳税所得额(含税级距)全月应纳税所得额(不含税级距)税率%速算扣除数(元)一不超过1500元的不超过1455元的 3 0二超过1500元至4500元的部分超过1455元至4155元的部分10 105三超过4500元至9000元的部分超过4155元至7755元的部分20 555四超过9000元至35000元的部分超过7755元至27255元的部分25 1005五超过35000元至55000元的部分超过27255元至41255元的部分30 2755六超过55000元至80000元的部分超过41255元至57505元的部分35 5505七超过80000元的部分超过57505元的部分45 13505(1980年9月10日第五届全国人民代表大会第三次会议通过根据1993年10月31日第八届全国人民代表大会常务委员会第四次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第一次修正根据1999年8月30日第九届全国人民代表大会常务委员会第十一次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第二次修正根据2005年10月27日第十届全国人民代表大会常务委员会第十八次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第三次修正根据2007年6月29日第十届全国人民代表大会常务委员会第二十八次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第四次修正根据2007年12月29日第十届全国人民代表大会常务委员会第三十一次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第五次修正根据2011年6月30日第十一届全国人民代表大会常务委员会第二十一次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第六次修正)第一条在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告国家税务总局公告2011年第46号成文日期:2011-07-29《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。

根据税法修改的相应条款,现就贯彻执行的有关具体问题公告如下:一、工资、薪金所得项目减除费用标准和税率的适用问题(一)纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表(见附件一),计算缴纳个人所得税。

(二)纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

二、个体工商户的生产、经营所得项目应纳税额的计算问题个体工商户、个人独资企业和合伙企业的投资者(合伙人)2011年9月1日(含)以后的生产经营所得,应适用税法修改后的减除费用标准和税率表(见附件二)。

按照税收法律、法规和文件规定,先计算全年应纳税所得额,再计算全年应纳税额。

其2011年度应纳税额的计算方法如下:前8个月应纳税额=(全年应纳税所得额×税法修改前的对应税率-速算扣除数)×8/12 后4个月应纳税额=(全年应纳税所得额×税法修改后的对应税率-速算扣除数)×4/12 全年应纳税额=前8个月应纳税额+后4个月应纳税额纳税人应在年度终了后的3个月内,按照上述方法计算2011年度应纳税额,进行汇算清缴。

三、对企事业单位的承包经营、承租经营所得应纳税额的计算比照本公告第二条规定执行。

四、本公告自2011年9月1日起执行。

《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发[1994]089号)所附“税率表一”和“税率表二”同时废止。

特此公告。

国家税务总局二○一一年七月二十九日附件1税率表一(工资、薪金所得适用)注:1.本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2.含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

个人所得税税率表(一)工资、薪金所得适用级数 含税级距不含税级距税率(%) 速算扣除数 说明1不超过1500元的不超过1455元的 31、本表含税级距指以每月收入额减除费用三千五百元后的余额或者减除附加减除费用后的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2超过1500元至4,500元的部分超过1455元至4,155元的部分101053超过4,500元至9,000元的部分超过4,155元至7,755元的部分205554超过9,000元至35,000元的部分 超过7,755元至27,255元的部分 25 1,0055超过35,000元至55,000元的部分 超过27,255元至41,255元的部分 302,755 6超过55,000元至80,000元的部分超过31,375元至45,375元的部分 35 5,5057 超过80,000元的部分 超过57,505的部分 45 13,505(二)个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用级数 含税级距不含税级距税率(%) 速算扣除数 说明1不超过15,000元的不超过14,250元的51、本表含税级距指2超过15,000元到30,000元的部分 超过14,250元至27,750元的部分 10750每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

3超过30,000元至60,000元的部分 超过27,750元至51,750元的部分 203,750 4超过60,000元至100,000元的部分超过51,750元至79,750元的部分309,750 5 超过100,000元的部分 超过79,750元的部分 35 14,750(三)劳务报酬所得适用级数 含税级距不含税级距税率(%) 速算扣除数 说明1不超过20,000元的 不超过16,000元的 201、表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

税率表一

(适用于2011年8月及之前取得的工资薪金所得)

速算扣除数1不超过500元

502超过500元至2000元的10253超过2000元至5000元的151254超过5000元至20000元的203755超过20000元至40000元的2513756超过40000元至60000元的3033757超过60000元至80000元的3563758超过80000元至100000元的40103759

超过100000元的

45

15375

税率表一

(适用于2011年9月及以后取得的工资薪金所得)

税率速算含税级距

(%)

扣除数

1不超过1500元的

302超过1500元至4500元的部分101053超过4500元至9000元的部分205554超过9000元至35000元的部分2510055超过35000元至55000元的部分3027556超过55000元至80000元的部分3555057

超过80000元的部分

45

13505

附:对照税率、速算扣除数表

注:1.本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2.含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

级距含税级距

税率%注:1、表中所列含税级距与不含税级距的,均为按照规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得,不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

级数全月应纳税所得额。

2011年最新个人所得税税率表起征点标准由2000元/月提高到3500元/月。

调整工薪所得税率结构,由9级调整为7级,取消了15%和40%两档税率,将最低的一档税率由5%降到3%。

例如:你工资是A,个人付的社保和公积金之和是B,算出A-B-3500的数字(3500是起征点),在上面哪个范围。

比如你算出A-B-3500等于10000,那么是第4级,那么你缴纳的个税为10000*25%-1005=1495按照最新个人所得税法,自今年9月1日起,工资、薪金个人所得税减除费用标准由每月2000元提高到每月3500元。

3500元是扣除“三险一金”后的收入,因此个人月薪不超过4545元将不用缴个税。

工薪收入缴纳个人所得税,要先去除纳税人缴纳的“三险一金”费用(按国家有关政策,该费用免征个人所得税),然后再按新的减除费用标准扣除3500元。

这样算下来,月工资收入4545元以下的人都不用缴纳个税。

“三险一金”,是指基本养老保险费、基本医疗保险费、失业保险费和住房公积金。

这几项加起来,法定的缴纳比例是个人工资收入的23%。

按照新的标准算下来,月薪在4545元以下的工薪阶层都不用缴个税。

而且,由于每个人缴纳“三险一金”的标准不同,因此对应的无须缴纳个税的月薪水平也不尽相同。

具体的“免税月薪”水平应该是一个区间,上限约为6000元。

按照工资的比例扣,一般养老保险缴费比例:单位20%,个人8%;医疗保险缴费比例:单位10%,个人2%;失业保险缴费比例:单位1.5%,个人0.5%;生育保险缴费比例:单位0.8%,个人不交钱。

公积金缴费比例:根据企业的实际情况,选择住房公积金缴费比例,国家规定:原则上占工资的10—15%,但不得超过20%。