个人所得税计算表

- 格式:xls

- 大小:19.50 KB

- 文档页数:2

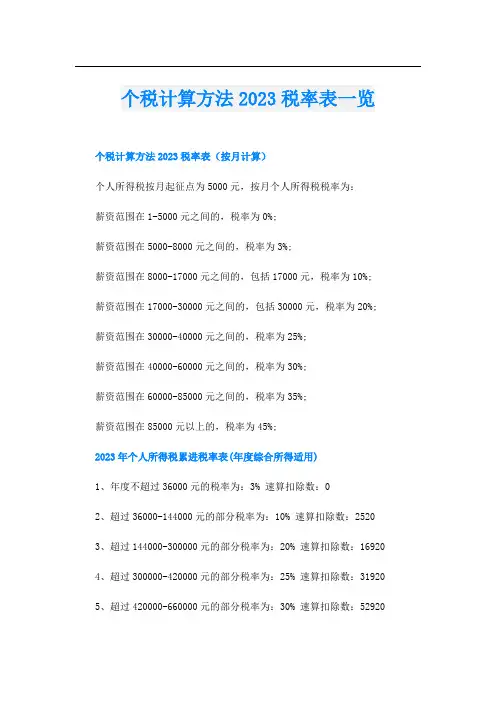

个税计算方法2023税率表一览个税计算方法2023税率表(按月计算)个人所得税按月起征点为5000元,按月个人所得税税率为:薪资范围在1-5000元之间的,税率为0%;薪资范围在5000-8000元之间的,税率为3%;薪资范围在8000-17000元之间的,包括17000元,税率为10%;薪资范围在17000-30000元之间的,包括30000元,税率为20%; 薪资范围在30000-40000元之间的,税率为25%;薪资范围在40000-60000元之间的,税率为30%;薪资范围在60000-85000元之间的,税率为35%;薪资范围在85000元以上的,税率为45%;2023年个人所得税累进税率表(年度综合所得适用)1、年度不超过36000元的税率为:3% 速算扣除数:02、超过36000-144000元的部分税率为:10% 速算扣除数:25203、超过144000-300000元的部分税率为:20% 速算扣除数:169204、超过300000-420000元的部分税率为:25% 速算扣除数:319205、超过420000-660000元的部分税率为:30% 速算扣除数:529206、超过660000-960000元的部分税率为:35% 速算扣除数:859207、超过960000元的税率为:45% 速算扣除数:181920个税的意义和影响1、是将个人经常发生的主要所得项目纳入综合征税范围。

将工资薪金、劳务报酬、稿酬和特许权使用费4项所得纳入综合征税范围,实行按月或按次分项预缴、按年汇总计算、多退少补的征管模式。

2、是完善个人所得税费用扣除模式。

一方面合理提高基本减除费用标准,将基本减除费用标准提高到每人每月5000元,另一方面设立子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等6项专项附加扣除。

3、是优化调整个人所得税税率结构。

以现行工薪所得3%-45%七级超额累进税率为基础,扩大3%、10%、20%三档较低税率的级距,25%税率级距相应缩小,30%、35%、45%三档较高税率级距保持不变。

个人所得税税率表及计算公式

2022年个人所得税按月起征点为5000元,按月个人所得税税率为:

薪资范围在1-5000元之间的,税率为0%;

薪资范围在5000-8000元之间的,税率为3%;

薪资范围在8000-17000元之间的,包括17000元,税率为10%;

薪资范围在17000-30000元之间的,包括30000元,税率为20%;

薪资范围在30000-40000元之间的,税率为25%;

薪资范围在40000-60000元之间的,税率为30%;

薪资范围在60000-85000元之间的,税率为35%;

薪资范围在85000元以上的,税率为45%;

2022年个人所得税累进税率表(年度综合所得适用)

1、年度不超过36000元的税率为:3% 速算扣除数:0

2、超过36000-144000元的部分税率为:10% 速算扣除数:2520

3、超过144000-300000元的部分税率为:20% 速算扣除数:16920

4、超过300000-420000元的部分税率为:25% 速算扣除数:31920

5、超过420000-660000元的部分税率为:30% 速算扣除数:52920

6、超过660000-960000元的部分税率为:35% 速算扣除数:85920

7、超过960000元的税率为:45% 速算扣除数:181920。

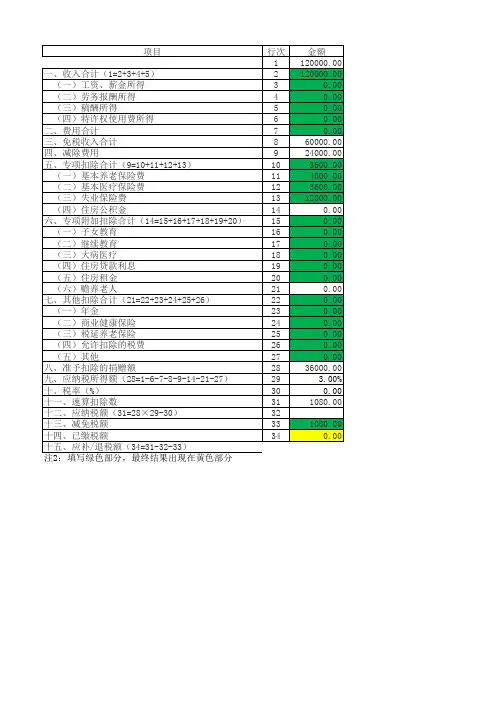

个人所得税综合所得年度汇算解析个人综合所得包括工资薪金、劳务报酬、稿酬所得、特许权使用费所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

若应纳税所得额大于零则需要在预扣预缴环节缴纳个人所得税。

下面,作者举具体实例进行分析计算。

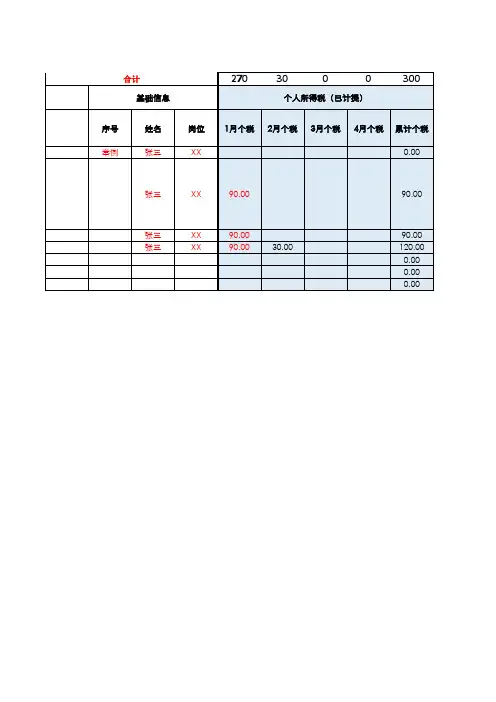

第一章工资薪金所得1.1 预扣预缴扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款(见表1),并按月办理扣缴申报。

表1 单位:元累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

对一个纳税年度内首次取得工资、薪金所得的居民个人,扣缴义务人在预扣预缴个人所得税时,可按照5000元/月乘以纳税人当年截至本月月份数计算累计减除费用。

1.2 实例单身的小李2022年一直在AA公司工作,小李每个月基本工资15000元,每个月“三险一金”(专项扣除)1500元,小李在公司所在地上海无自有住房,每月住房租金支出3000元/月(专项附加扣除),则小李每月预扣个税见表2.表2 单位:元备注:1.住房租金专项附加扣除标准分三档,如果是直辖市、省会(首府)城市、计划单列市以及国务院确定的其他城市,扣除标准为每月1500元;2.累计应纳税额=ROUND(MAX(累计应纳税所得额*{0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,2520,16920,31920,52920,85920,181920},0))第二章劳务报酬所得2.1 预扣预缴劳务报酬所得以收入减除费用后的余额为收入额。

收入不少于4000元,预扣预缴应纳税所得额=收入*(1-20%);收入小于4000元,预扣预缴应纳税所得额=收入-800。

说明:

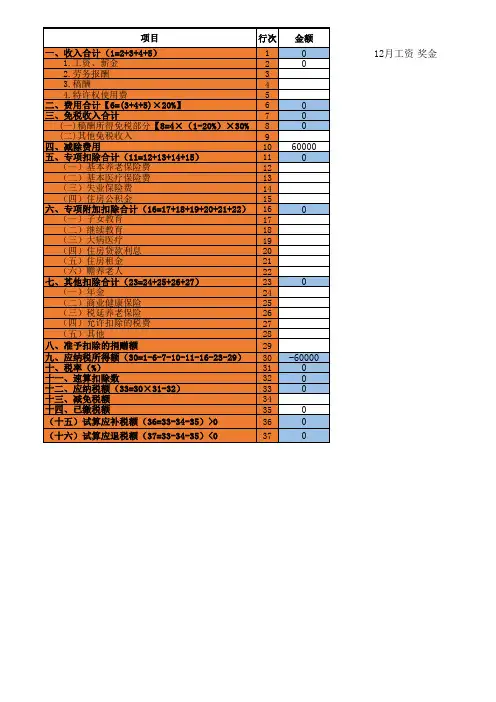

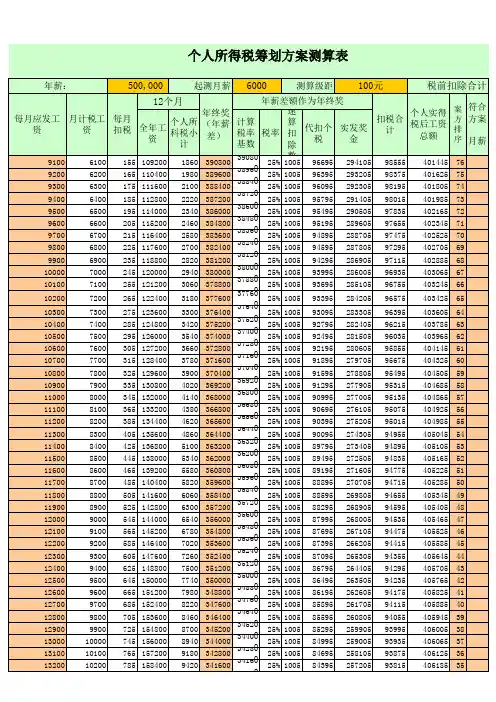

1、年薪差或年终奖18000.01元比18000元多1分钱,多交个人所得税:1156元;

年薪差或年终奖54000.01元比54000元多1分钱,多交个人所得税:4950元;

年薪差或年终奖108000.01元比108000元多1分钱,多交个人所得税:4950元;

年薪差或年终奖420000.01元比420000元多1分钱,多交个人所得税:19300元;

年薪差或年终奖660000.01元比660000元多1分钱,多交个人所得税:30200元;

年薪差或年终奖960000.01元比960000元多1分钱,多交个人所得税:88000元;

2、本测算表使用方便,全部公式设置,测算时只需输入年薪、起测月薪、测算级距、税前扣除合计四项数据。

如果最后一栏的“最佳”显示在表中最上方一行,则以千为单位改小起测月薪,如果“最佳”显示在倒数。

倒数。

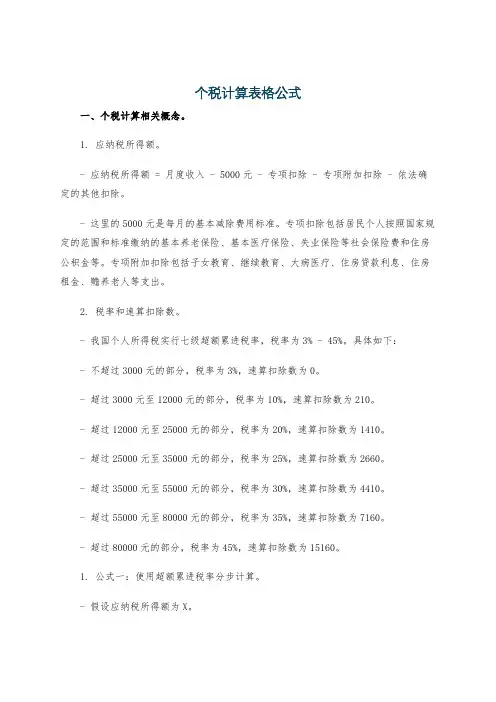

个税计算表格公式一、个税计算相关概念。

1. 应纳税所得额。

- 应纳税所得额 = 月度收入 - 5000元 - 专项扣除 - 专项附加扣除 - 依法确定的其他扣除。

- 这里的5000元是每月的基本减除费用标准。

专项扣除包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等。

专项附加扣除包括子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等支出。

2. 税率和速算扣除数。

- 我国个人所得税实行七级超额累进税率,税率为3% - 45%。

具体如下:- 不超过3000元的部分,税率为3%,速算扣除数为0。

- 超过3000元至12000元的部分,税率为10%,速算扣除数为210。

- 超过12000元至25000元的部分,税率为20%,速算扣除数为1410。

- 超过25000元至35000元的部分,税率为25%,速算扣除数为2660。

- 超过35000元至55000元的部分,税率为30%,速算扣除数为4410。

- 超过55000元至80000元的部分,税率为35%,速算扣除数为7160。

- 超过80000元的部分,税率为45%,速算扣除数为15160。

1. 公式一:使用超额累进税率分步计算。

- 假设应纳税所得额为X。

- 如果0 < X ≤ 3000,则应纳税额 = X×3%。

- 如果3000 < X ≤ 12000,则应纳税额=(X - 3000)×10%+3000×3%。

- 如果12000 < X ≤ 25000,则应纳税额=(X - 12000)×20% + 3000×3%+9000×10%。

- 如果25000 < X ≤ 35000,则应纳税额=(X - 25000)×25%+3000×3% + 9000×10%+13000×20%。