2011年财经法规与会计职业道德(第三章)

- 格式:ppt

- 大小:1.37 MB

- 文档页数:34

财经法规与会计职业道德第3章第三章税收法律制度答案分离版一、单项选择题1.税收是国家为实现国家职能凭借政治权力按照法律规定的标准无偿取得财政收入的一种特定分配方式。

下列不属于税收的特征的是。

A.强制性 B.无偿性 C.自愿性 D.固定性 2.对税种的分类有多种方法按照征税对象的性质不同可分为。

A.流转税类、所得税类、资源税类、财产税类、行为税类B.中央税、地方税、中央地方共享税C.从价税、从量税D.直接税、间接税3.计税依据是指计算应纳税额的依据或标准。

下列不属于计税依据的类型的是。

A.从价计征 B.从量计征C.复合计证D.综合计征4.根据《营业税暂行条例》规定按期纳税的纳税起征点为。

A.月营业额200800元B.日营业额200800元C.月营业额50元D.日营业额50元5.根据《中华人民共和国税收征收管理法》的规定从事生产、经营的纳税人向税务机关申报办理税务登记的时间是。

A.自领取营业执照之日起15日内B.自领取营业执照之日起30日内C.自领取营业执照之日起45日内D.自领取营业执照之日起60日内6.纳税人被工商行政管理机关吊销营业执照应当自营业执照被吊销之日起向原税务登记机关申报办理注销税务登记。

A.45日内B.30日内C.15日内D.60日内7.增值税的基本税率一律为。

A.3 B.13C.17 D.25 8.下列个人所得税的税目中实行加成征收的是。

A.稿酬所得 B.财产转让所得 C.工资薪金所得 D.劳务报酬所得9.税务机关对纳税申报人的应税产品进行查验后征税并贴上完税证、查验证或盖查验戳。

该种税款征收方式属于。

A.查账征收 B.查定征收 C.查验征收 D.定期定额征收10.根据《税收征管法》的规定纳税人未按照规定期限缴纳税款的税务机关除责令期限缴纳外从滞纳税款之日起按日加收滞纳税款的滞纳金。

A.千分之三 B.千分之五C.万分之五D.万分之三11.纳税人账簿、凭证、财务会计制度比较健全能够如实反映生产经营成果正确计算应纳税款的税务机关应当对其采用的税款征收方式是。

第三章税收法律制度2011浙江会计从业资格《财经法规》模拟题(3)一、单项选择题1. 流转税是以商品生产、商品流通和劳务服务的流转额为征税对象的税收种类。

下列各项中,不属于流转税的有()。

A。

增值税B。

消费税C。

营业税D。

印花税2。

我国税法构成要素中,()是税法中具体规定应当征税的项目,是征税的具体根据,它规定了征税对象的具体范围。

A。

税率B.税目C.纳税人D.征税对象3. 某工业企业为增值税一般纳税人,2009年11月生产销售一批货物,不含税价款为200万元,另外以折扣销售方式销售货物,取得不含税价款76万元(已经扣除折扣额4万元,在同一张发票中反映),销售的货物均已发出。

当月购进一批材料,取得增值税专用发票上注明价款为200万元,增值税进项税额为34万元,发票已通过认证。

则当月该企业应纳增值税额为()万元。

A。

47.6B.13。

6C.46。

92D。

12。

924. 下列不属于消费税税目的是()。

A。

小汽车B.摩托车C。

游艇D.飞机5。

下列各项中,不属于营业税纳税人的是().A。

销售小汽车的销售公司B.提供交通运输业的运输公司C.提供娱乐服务的俱乐部D。

提供邮政服务的邮电局6. 下列各项中,准予在企业所得税前扣除的有()。

A.增值税B。

税收滞纳金C。

非广告性赞助支出D.销售成本7。

根据《企业所得税法》的规定,企业所得税的征收办法是()。

A。

按月征收B.按季计征,分月预缴C.按季征收D.按年计征,分月或分季预缴8. 企业按月或按季预缴企业所得税的,应当自月份或者季度终了之日起()日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

A.5B.7C。

10D.159. 下列各项中,属于个人所得税居民纳税人的是()。

A。

在中国境内无住所,居住也不满一年的个人B.在中国境内无住所且不居住的个人C。

在中国境内无住所,而在境内居住超过6个月不满1年的个人D.在中国境内有住所的个人10. 某大学于教授受某企业邀请,为该企业中层干部进行管理培训讲座,从企业取得报酬5000元。

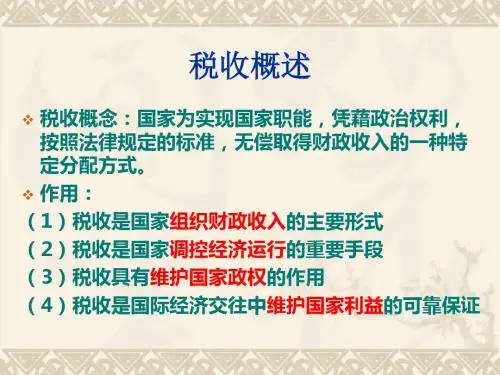

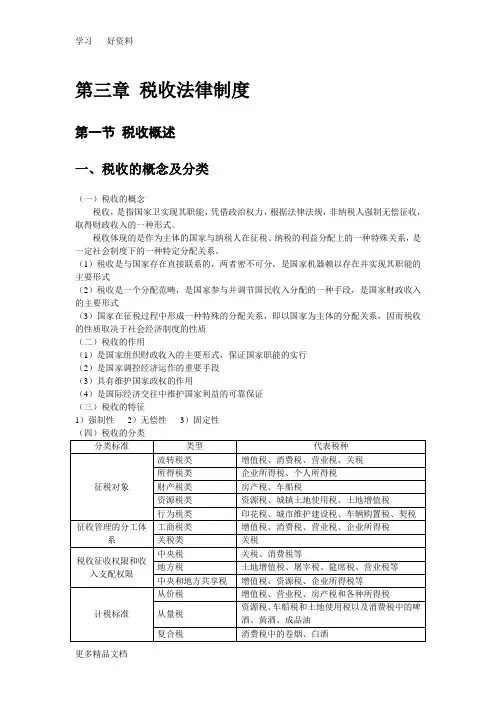

第三章税收法律制度第一节税收概述一、税收的概念及分类(一)税收的概念税收,是指国家卫实现其职能,凭借政治权力,根据法律法规,非纳税人强制无偿征收,取得财政收入的一种形式。

税收体现的是作为主体的国家与纳税人在征税、纳税的利益分配上的一种特殊关系,是一定社会制度下的一种特定分配关系。

(1)税收是与国家存在直接联系的,两者密不可分,是国家机器赖以存在并实现其职能的主要形式(2)税收是一个分配范畴,是国家参与并调节国民收入分配的一种手段,是国家财政收入的主要形式(3)国家在征税过程中形成一种特殊的分配关系,即以国家为主体的分配关系,因而税收的性质取决于社会经济制度的性质(二)税收的作用(1)是国家组织财政收入的主要形式,保证国家职能的实行(2)是国家调控经济运作的重要手段(3)具有维护国家政权的作用(4)是国际经济交往中维护国家利益的可靠保证(三)税收的特征1)强制性2)无偿性3)固定性二、税法及构成要素(一)税法的概念税法是国家制定的用以调整国家与纳税人之间在征税方面的权利及义务关系的法律总称。

(二)税法与税收的关系(1)税法是税收的法律形式,税收是有税法所确定(2)有税必有法,无法不成税(3)税收——经济活动——经济基础范畴税法——法律制度——上层建筑(4)税法对税收起保障作用(三)税法的分类(1)按照税法的功能不同1)税收实体法税收实体法主要是指确定税种立法,具体规定各税种的征收对象、征收范围、税目、税率、纳税地点等。

例如《中华人民共和国企业所得税法》、《中华人民共和国个人所得税法》、《中华人民共和国增值税暂行条例》、《中华人民共和国营业税暂行条例》、《中华人民共和国消费税暂行条例》2)税收程序法税收程序法是指税务管理方面的法律,主要包括税收管理法、纳税程序法、发票管理法、税务机关组织法、税务争议处理法等。

例如《中华人民共和国税收征收管理法》、《中华人民共和国海关法》、《进出口关税条例》(2)按税收管辖权不同1)国内税法2)国际税法3)外国税法(3)按法律级次不同1)税收法律2)税收行政法规3)税收规章4)税收规范性文件(四)税法的构成要素税法三个最基本的要素:纳税义务人、征税对象、税率要素:(1)征税人,即征税主体:国家税务局、地方税务局(2)纳税义务人(3)征税对象,级对什么征税。

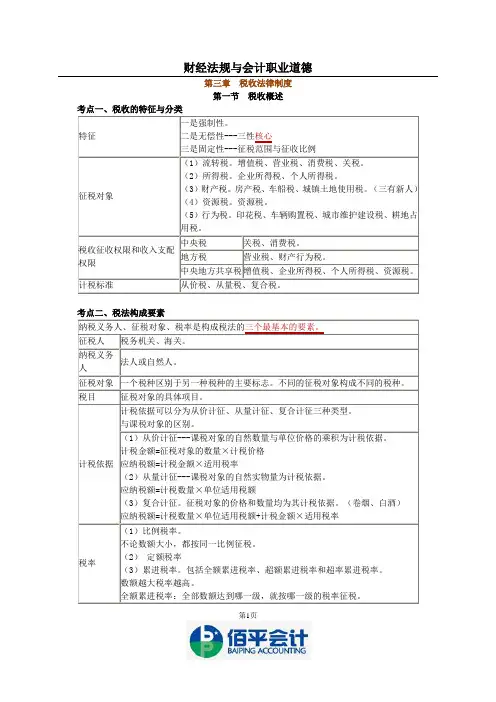

第1页财经法规与会计职业道德第三章税收法律制度第一节税收概述考点一、税收的特征与分类特征一是强制性。

二是无偿性---三性核心三是固定性---征税范围与征收比例征税对象(1)流转税。

增值税、营业税、消费税、关税。

(2)所得税。

企业所得税、个人所得税。

(3)财产税。

房产税、车船税、城镇土地使用税。

(三有新人)(4)资源税。

资源税。

(5)行为税。

印花税、车辆购置税、城市维护建设税、耕地占用税。

税收征收权限和收入支配权限中央税关税、消费税。

地方税营业税、财产行为税。

中央地方共享税增值税、企业所得税、个人所得税、资源税。

计税标准从价税、从量税、复合税。

纳税义务人、征税对象、税率是构成税法的三个最基本的要素。

征税人税务机关、海关。

纳税义务人法人或自然人。

征税对象一个税种区别于另一种税种的主要标志。

不同的征税对象构成不同的税种。

税目征税对象的具体项目。

计税依据计税依据可以分为从价计征、从量计征、复合计征三种类型。

与课税对象的区别。

(1)从价计征---课税对象的自然数量与单位价格的乘积为计税依据。

计税金额=征税对象的数量×计税价格应纳税额=计税金额×适用税率(2)从量计征---课税对象的自然实物量为计税依据。

应纳税额=计税数量×单位适用税额(3)复合计征。

征税对象的价格和数量均为其计税依据。

(卷烟、白酒)应纳税额=计税数量×单位适用税额+计税金额×适用税率税率(1)比例税率。

不论数额大小,都按同一比例征税。

(2)定额税率(3)累进税率。

包括全额累进税率、超额累进税率和超率累进税率。

数额越大税率越高。

全额累进税率:全部数额达到哪一级,就按哪一级的税率征税。

第2页超额累进税率:同时适用几个税率分别计算,将计算结果相加后得出应纳税款超率累进税率:征税对象数额的相对率划分若干级距,采用这种税率的是土地增值税纳税环节生产、流通环节、分配环节。

纳税期限按期纳税;按次纳税。

纳税地点纳税人申报缴纳税款的地点。

会计从业资格考试《财经法规与会计职业道德》第3章练习题答案版第三章税收法律制度一、单项选择题1、下列各项中,不属于税收特征的有()。

A.强制性B.分配性C.无偿性D.固定性2、流转税是以商品生产、商品流通和劳务服务的流转额为征税对象的税收种类。

下列各项中,不属于流转税的有()。

A.增值税B.消费税C.营业税D.印花税3、按照税收的征收权限和收入支配权限分类,可以将我国税种分为中央税、地方税和中央地方共享税。

下列各项中,属于地方税的是()。

A.增值税B.土地增值税C.印花税D.资源税4、下列各项中属于税收程序法的是()。

A.《中华人民共和国消费税暂行条例》B.《中华人民共和国个人所得税法》C.《中华人民共和国税收征收管理法》D.《中华人民共和国企业所得税法》5、国有铁路、公路、水上运输等单位使用的客票、货票等属于()。

A.增值税专用发票B.行业发票C.专用发票D.专业发票6、纳税人税务登记内容发生变化的,应当向()申报办理变更税务登记。

A.地(市)级税务机关B.县(市)级税务机关C.原税务登记机关D.原工商登记机关7、纳税人停业期满不能及时恢复生产、经营的,应当在()向税务机关提出延长停业登记。

A.停业期满前B.停业期满后C.停业期满前5日D.停业期满后5日8、下列各项中,适用超额累进税率的是()。

A.劳务报酬所得B.稿酬所得C.利息、股息红利所得D.个体工商户生产经营所得9、下列各项中,属于个人所得税居民纳税人的是()。

A.在中国境内无住所,居住也不满一年的个人B.在中国境内无住所且不居住的个人C.在中国境内无住所,而在境内居住超过6个月不满1年的个人D.在中国境内有住所的个人10、某建筑企业2012年1月份提供一项建筑工程劳务,取得劳务价款5000万元,支付职工工资等支出1000万元。

则该企业当月应缴纳的营业税为()万元。

A.120B.150C.200D.25011、在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业,适用的企业所得税税率为()。

第一节税收概述一、税收的概念与分类(一)税收概念与分类1.税收是国家组织财政收入的主要形式2.税收是国家调控经济运行的重要手段3.税收具有维护国家政权的作用4.税收是国际经济交往中维护国家利益的可靠保证(二)税收的特证:强制性;无偿性;固定性。

(三)税收的分类1.按照征税对象分可分为流转税类、所得税类、财产税类、资源税类和行为税类。

(1)流转税类:增值税、消费税、营业税、关税(2)所得税类:个人所得税、企业所得税(3)财产税类:房产税、车船税、城镇土地使用税(4)资源税类:资源税(5)行为税类:印花税、车辆购置税、城市维护建设税、契税、耕地占用税2。

按征收管理的分工体系分类分为工商税类和关税类(1)工商税类:增值税、消费税、营业税、资源税、企业所得税、个人所得税、城市维护建设税、房产税、车船税、土地增值税、城镇土地使用税、印花税、车辆购置税。

(2)关税类:进出口关税、海关代征的增值税、消费税和船舶税。

3。

按照税收和征收权限和收入支配权限分类,可分为中央税、地方税和中央地方税(1)中央税:关税,海关代征的进口环节消费税和增值税,消费税,铁道部门、各银行总行、各保险总公司集中缴纳的营业税和城市维护建设税.(2)地方税:营业税、城市维护建设税、房产税、车船税、契税、土地增值税。

(3)中央地方共享税:增值税、企业所得税、资源税、印花税。

4.按照计税标准不同分类:从价税、从量税、复合税。

二、税法及构成要素(一)税收与税法的关系(二)税法的分类1.按照税法的功能作用不同,可分为税收实体法和税收程序法。

2.按照主权国家行使税收管辖权的不同,可分为国内税法、国际税法和外国税法。

3.按照税法法律级次划分,可分为税收法律、税收行政法规、税收规章和税收规范性文件。

(三)税法的构成要素:总则、纳税义务人、征税对象、税目、税率、纳税环节、纳税期限、纳税地点、减税免税、罚则、附则。

1。

征税人:代表国家行使税收征管职权的各级税务机关和其他征收机关。