欧式期权平价公式实证检验——以包钢权证为例

- 格式:doc

- 大小:32.50 KB

- 文档页数:11

毕业论文欧式期权定价理论及其数值计算方法摘 要随着全球金融市场的迅猛发展,期权也越来越受到很多人的关注,有必要对期权进行更加深入的研究。

前人已经对欧式期权定价进行了很深入的研究,在1973年Fischer Black 和Myron Scholes 建立了看涨期权定价公式并因此获得诺贝尔学奖。

本文对欧式期权的定价的讨论主要在其定价模型和数值计算方法两个方面,探讨其理论知识和进行实例分析,并得出简单的结论。

本文将从以下六个方面讨论。

第一:介绍问题的背景和意义,先前的研究成果以及本文框架;第二:讨论期权的基础知识,了解期权损益和定价界限;第三:研究二项式模型,由浅入深的分别给出股价运动一期、二期和多期的欧式期权定价公式;第四:研究Black-Scholes 模型,通过求解Black-Scholes 方程得到Black-Scholes 公式()12(,)()()r T t C S t SN d Xe N d --=-,并探讨Black-Scholes 模型和二项式模型的联系,即得到波动率σ,就可以求出与之相匹配的二项式模型中的u ,d 和q ;关键词 欧式期权定价 二项式模型 Black-Scholes 模型 有限差分 二叉树图目 录毕 业 论 文 (1)1 前言 (1)1.1 选题的背景和意义 ............................................................................................................ 1 期权交易的出现已达几个世纪之久。

在17世纪30年代的“荷兰郁金香热”时期,郁金香的一些品种堪称欧洲最为昂贵的稀世花卉。

1635年,那些珍贵品种的郁金香球茎供不应求,加上投机炒作,致使价格飞涨20倍,成为最早有记载的泡沫经济。

同时,这股投机狂潮却开启了期权交易的大门。

郁金香交易商向种植者收取一笔费用,授予种植者按约定最低价格向该交易商出售郁金香球茎的权利。

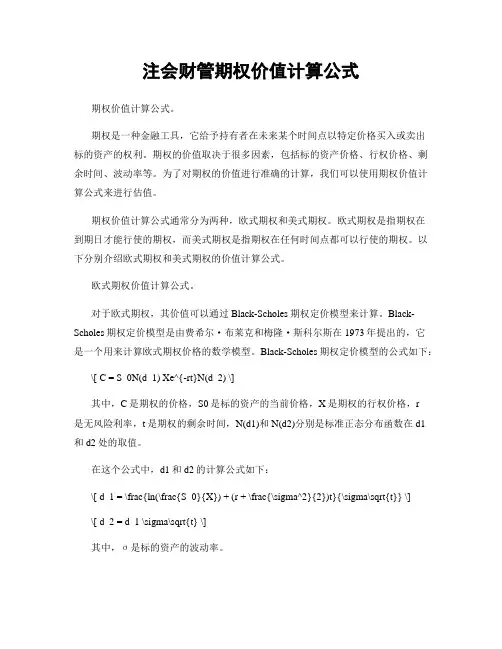

注会财管期权价值计算公式期权价值计算公式。

期权是一种金融工具,它给予持有者在未来某个时间点以特定价格买入或卖出标的资产的权利。

期权的价值取决于很多因素,包括标的资产价格、行权价格、剩余时间、波动率等。

为了对期权的价值进行准确的计算,我们可以使用期权价值计算公式来进行估值。

期权价值计算公式通常分为两种,欧式期权和美式期权。

欧式期权是指期权在到期日才能行使的期权,而美式期权是指期权在任何时间点都可以行使的期权。

以下分别介绍欧式期权和美式期权的价值计算公式。

欧式期权价值计算公式。

对于欧式期权,其价值可以通过Black-Scholes期权定价模型来计算。

Black-Scholes期权定价模型是由费希尔·布莱克和梅隆·斯科尔斯在1973年提出的,它是一个用来计算欧式期权价格的数学模型。

Black-Scholes期权定价模型的公式如下:\[ C = S_0N(d_1) Xe^{-rt}N(d_2) \]其中,C是期权的价格,S0是标的资产的当前价格,X是期权的行权价格,r是无风险利率,t是期权的剩余时间,N(d1)和N(d2)分别是标准正态分布函数在d1和d2处的取值。

在这个公式中,d1和d2的计算公式如下:\[ d_1 = \frac{ln(\frac{S_0}{X}) + (r + \frac{\sigma^2}{2})t}{\sigma\sqrt{t}} \]\[ d_2 = d_1 \sigma\sqrt{t} \]其中,σ是标的资产的波动率。

通过这个公式,我们可以计算出欧式期权的价格。

这个公式考虑了标的资产价格、行权价格、无风险利率、剩余时间和波动率等因素,因此可以比较准确地估计期权的价值。

美式期权价值计算公式。

对于美式期权,由于其可以在任何时间点行使,因此其价值计算要复杂一些。

美式期权的价值通常通过数值方法来计算,其中最常用的方法是蒙特卡洛模拟。

蒙特卡洛模拟是一种基于随机抽样的数值计算方法,通过模拟标的资产价格的未来走势,来估计期权的价值。

基于B-S模型的权证定价分析——以宝钢权证为例0811020030金融系刘霞目录一、中国权证产品的现状 (3)二、权证产品的定价模型 (3)(一)B-S模型 (3)(二)二叉树模型 (4)(三)蒙特卡罗模拟 (5)三、权证定价的实证分析——以宝钢权证为例 (6)(一)宝钢CWB1(580024)简介 (6)(二)数据选取 (6)(三)波动率计算 (7)(四)B-S模型定价 (7)一、中国权证产品的现状二、权证产品的定价模型权证产品的定价是从20世纪60年代开始的,在1973年,Fisher Black和Myron Scholes成功地求解了他们的微分方程,从而获得了欧式看涨期权和欧式看跌期权的精确定价公式Black-Scholes(即B-S)模型。

B-S定价模型被提出后,权证的定价研究进入了一个崭新时期。

不同的权证及其包含的不同条款,需要不同的定价方法。

一般来说,权证定价最常用的方法有B-S模型、二叉树模型和蒙特卡罗模拟。

(一)B-S模型Black-Scholes模型的基本思想是无套利分析。

如果权证的定价不合理,投资者就可以通过动态复制进行套利,而套利行为会反过来影响权证价格,使其趋于一个合理的均衡价格,套利机会也随之消失。

在B-S模型中,假设股价服从几何布朗运动,即有一个固定的期望报酬率及一个固定的方差,同时还对市场做了以下假设:1.无风险利率已知且在合约期限内为常数,参与者可以无风险利率自由借贷款。

2.股票不分发股利,也不做其他任何的利润分配。

3.权证为欧式权证。

4.买卖股票与权证无交易成本,不考虑税。

5.对卖空没有任何限制。

6.交易时间及价格变动是连续的。

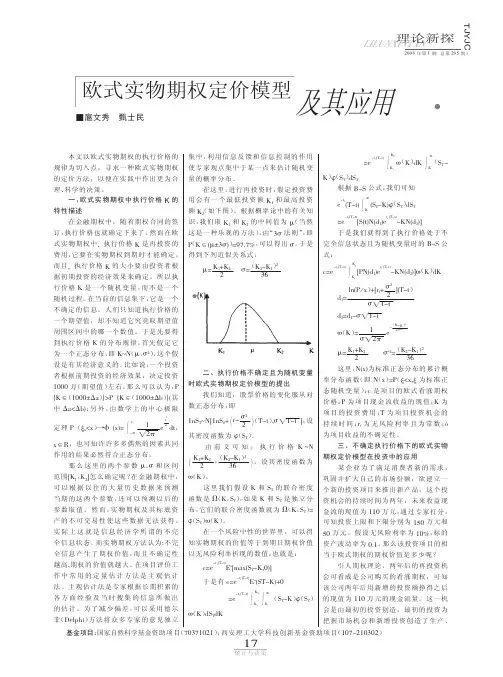

根据B-S模型关于期权的定价公式,权证价值由5个变量决定:标的股票价格(S)、行权价格(X)、无风险利率(r)、距离到期时间(T-t)、标的股票价格波动率(σ)。

所以欧式认购权证的定价公式如下:C(S、X、r、T-t、σ)=SN(d1)-Xe -r(T-t)N(d2) (3-1) 其中,d1=tTt TrXS--+ +σσ))(2/()/ln(2(3-2) d2=d1-σtT-(3-3)(二)二叉树模型由于B-S模型是在假设权证为欧式的情况下推导出,理论上并不适用于美式权证的估值。

B—S期权定价模型对我国企业价值评估的适用性研究作者:张云宇来源:《商情》2018年第11期【摘要】本文采用B-S期权定价模型,以钢铁产业为例,研究该模型在我国企业价值评估中的实际表现。

研究表明:期权定价法对参数的敏感性较弱,估值变化相对平滑,但对企业价值的评估存在高估的现象,拟合程度不高,B-S期权定价模型对我国企业价值评估的适用性存疑。

【关键词】实物期权定价法B-S期权定价模型企业价值评估一、引言目前,我国的上市公司都是股份有限公司,一旦公司发生破产需要清算,股东将会获得剩余权益,即债权人优先受偿后剩余的部分。

股东无时无刻不在面临着抉择:要么持续经营,要么清算。

实际上就是一种实物期权实物期权理论衍生于金融期权,对此,梅森和默顿提出,金融期权定价法适用于实物期权定价。

为研究期权定价法在我国企业估值的适用性,本文采用B-S期权定价模型,以钢铁产业为例,研究该模型对于我国的企业估值在实际操作中的适用性。

二、实证研究(一)样本的选择综合各种因素,选取钢铁业的7家上市公司进行分析,之所以选择钢铁行业,是由于钢铁业的产品同质化程度较高,从而减少了不同企业之间存在的差异因素。

最终选择的上市公司有:大冶特钢(000708)、西宁特钢(600117)、杭钢股份(600126)、凌钢股份(600231)、抚顺特钢(600399)、八一钢铁(600581)、新钢股份(600782)。

(二)数据来源与评估时点评估周期为2008年至2016年。

在计算市场价值时,选择每年的最后一个交易日收盘价作为每一个评估节点的股价。

本文中使用的数据均来自东方财富choice数据库。

(三)评估结果及分析由于篇幅限制,仅以大冶特钢为例,其他计算结果和原始数据可向作者索取。

1.参数的敏感性分析B-S期权定价模型中,涉及到的参数有,企业资产价值S,企业负债K,资产波动率,到期时间T和无风险利率r。

而在一个特定的估值节点,企业的资产负债结构确定,因此只需考虑可变参数如标的资产的波动率、到期时间T和无风险利率r三个参数的变动。

欧式股票期权的一种定价方法

李存行

【期刊名称】《华南理工大学学报(自然科学版)》

【年(卷),期】2000(028)008

【摘要】期权及其定价理论是目前金融工程的前沿问题.直接利用随机微分方程的Feynman-Kac定理推导出欧式股票权定价的Black-Scholes公式,这种方法还可推广用于其他期权的定价.

【总页数】4页(P32-35)

【作者】李存行

【作者单位】华南理工大学,工商管理学院,广东,广州,510640

【正文语种】中文

【中图分类】F830.9

【相关文献】

1.应收账款融资模式下的供应链金融产品定价构想——基于三叉树模型的欧式期权定价方法 [J], 李利果;

2.跳-扩散过程下欧式交换期权的鞅定价方法研究 [J], 陈迪芳

3.基于Hull-White扩展模型的欧式期权动态定价方法 [J], 李坤昊;秦学志;王麟

4.带跳市场条件下欧式期权定价方法——基于前景理论 [J], 郭文旌;芦天宇

5.经理股票期权的一种新的定价方法 [J], 李存行;阳育钦

因版权原因,仅展示原文概要,查看原文内容请购买。

欧式期权定价基本原理及其计算公式信阳师范学院(自然科学版)第19卷第2期2006年4月JournalofXinyangNormalUniversity(NaturalScienceEdition)V o1.19No.2Apr.2006综述?评论?争鸣?欧式期权定价基本原理及其计算公式孙胜利,豁祖顺.(1.清华大学数学科学系,北京100084;2.商丘职业技术学院,河南商丘476000:3.信用职业技术学院,河南信阳464OOO)摘要:文献【1]给出了买入和卖出期权定价的基本概念,费产定价定理和资产定价的数学结构,本史进一步阐述了欧式买入和卖出期权定价的基本原理殛其数学模型,并导出Slack-Scholes期权定价公式.关键词:Redundant债权;期权;套利;完备市场;Slack-Scholes公式中图分类号:0157.5文献标识码:A文章编号:1003-0972(2OO6)02.0233-03令=(五).,表示一项风险资产的价格序列,那么,就具有一种"风险,为了降低这种风险,我们可以利用"期权"即在时刻按照O时刻规定的价格买人权利.这个规定的价格称为"履约价格",这就是一个期权即买人期权.类似地,履约价格为的卖出期权在时刻的盈利表示为日(n,)=(一(埘)).这就是卖出期权.但它们是彼此联系的【,即一K=(+)'一(一),称为平价公式.考虑期权日=F()r=F(Xr;O≤J《T),它是的轨道函数.若有右连左极轨道有F.D—R+,其中D是右连左极函数:[0,]一只+组成的空间.若期权只能在截止日期实施,则称欧式期枕令日是上的随机变量.它表示一个未定债权.令表示它在t时刻的价值(或价格).从传统概率论观点可知=E{圳,如果考虑通货膨胀,把时问价值贴现回去,并且假定一个固定的利息率为,和时刻的盈利,那么可用£,={万}取代={圳.根据"无套利机会"原,-/'理,用新的概率P'来代替P,使得证券价格x=(置)l10.r是鞅,只需选P'使得的期望为常数,即'{}为常数.其中E'表示在概率测度P'下的数学期望.从而,未定债权日的"无套利价格"不是{圳,而是'{圳,否则就会存在无风险的套利机会,其中P是实际控制证券变化的概率,而P'是人为计算出来的概率我们通过{}=E'{}来求P',然后得到P'近.II12,,似等于P'=1f1一l+Il,那么在P'下,'\\—//仍旧是二项的,但是此时它的均值为几P,方差为nP'(1'一P'),则((2以一n)/)均值为一(+)/,方差●渐近收敛到1.由中心极限定理,当n趋于无穷,s.收敛到一个对数正态分布:logS.均值为l0昏so一1/2t,方差为.厶这样St=Soe~p(o-,/iZ一.:1t),其中z在P'下为N(0,I)分布.这个方法就称为"二项式近似"方法].1Redundant债权若给定一个证券价格过程s.根据数值不变性,取R.;1.令=(s,;r《t),F-=VN,其中Ⅳ是(r2,F,P)中F的零测度集合,且F=V.,并取=n.那么,对某个给定的,s上的一个未定债权是一个随机变量日EFr.如果是一个非常数的随机过程,就可能改变所取的最小子域,那么利率过程将是(R.,s.),而不只是es..由金融资产定价理论可知,存在投资策略(口,b),使得它在时刻是日或尽可能地接近扭定义l令s为一项风险证券的价格过程,R为一项无风险债券的价格过程,并把它设为常数过程1.未定债权日EFr称为~dundant.当存在可容许的自融资策略(口.b). I1使得日口o+6.风+上atd~.+上asd~s-若把s标准化并记M=(1/R)S.那么,日在下为redundant,则有(对所有t,取R.一1)H=ao^f0+b0+.r【atdg,.如果P'是一个等价鞅测度使得是鞅,且日在P'下的数学期望有限,那么有'{圳=E'{口o+60}+-fE'{【口I埘.},若期望都是存在的,则有{圳=E'{口.矾+bo}+O.定理1设为redundant未定债权,并存在等价鞅测度P'满足日EL'(M),那么,存在日的惟一无套利价格E'{圳.证明由于对任一个等价鞅测度'{圳是不变收稿日期:2005-03-24;it订日期:2005-10-20作者简介:孙胜利(1963.),男,河南民权人,副教授,清华大学访问学者,主要从事随机分析与金融数学研究.233第19卷第2期信阳师范学院(自然科学版)2OO6年4月的,设Q.和Q:是两个等价鞅测度,那么,r{日f={ao+6oI+{【asdMsl,i=I,2?.r但是E口.{【}=0,且EQ.{aoMo+bol=aoMo+bo,由于ao,%和bo在0时刻是已知的,不失一般性.取它们为常数.假设有一个价格仃>E'{H}=a0+6o,那么用策略口=(口.)舢(忽视交易的手续费),在时刻要交给期权的买方金额为日,那么就无风险地获得了仃一n0+6o>0的利润,这是一个套利机会.另一方面,如果以仃<a0Mo+6.的价格购入债权金额为,那么时刻可以无风险地获得(口0+60)一仃的利润.定义2如果日是一个redundant债权,那么存在一个可容许的自融资策略(a,6),使得日=no+6o+JI.dM.,则称策略为复制债权且推论如果日是一个redundant债权,那么可以用一个自融资的方式复制债权日,且最初资本等于E'{Hf.P是标准化价格过程的任意等价鞅测度.令工'(M)表示P'意义下策略的集合.如果让完备市场(见下面定义)定义在P'下,实际上定义在P下更合适,但如果能在一个良好的情况下价格过程是P下的局部鞅,那么这个问题就解决了.定义3如果每个债权HEL'(,dP')对工()是redundant的,即对任意日∈L'(,dP'),存在一个可容许的自融资投资策略(口,b),口L'(M),满足H=‰Mo+,r,r占o+【asdM,,且(【as)..是一致可积,则称市场模型(肘.工'(M),P')是完备的.实际上.一个完备市场就是其中的每个债权都redundant,即每个未定债权都是可复制的.可料表示这条性质是非常好的性质,但只有极少数的鞅具有这个性质,比如布朗运动,补偿泊松过程和Azema鞅【3】,这样一来绝大多数的模型都不是完备的,并且绝大部分操作者也都认为实际的金融市场不是完备的.我们有下面的结果:定理2若存在惟一P',使JIlf是局部鞅仅当市场完备定理3若有连续轨道,存在惟一P'使』l,是意义下的一鞅当且仅当市场完备由于日是redundant债权.那么目的无套利价格是E'{日},对任意等价鞅测度P(如果曰是redundant,那么E'{驯在每个P下都相等).然而,如果一个良好的市场模型不是完备的,那么(i)会出现不可复制的债权;(ii)等价鞅测度不惟一.所以,当日是redundant时,总存在复制策略若日不是redundant时,它不可能被复制;这种情况只能在某种恰当的意义下尽可能处理(例如expectedsquared errorloss),称这种策略为对冲策略.2342寻找复制策略'实际上要计算出一个复制策略的精确表示是比较困难的,而计算出对冲策略的精确表示就更难了,然而在一些简单情况下还是有精确表示的;若没有精确表示时候,但可用数值技巧来准确的近似对冲策略.一个相对简单标准形式的未定债权形式为日=,(Sr),其中s是风险证券的价格.欧式买人和卖出期权是相关联的[1],但两者之间的区别是(—sr)'是值域[0,K]的有界随机变量,而(s,一)是一个无界的随机变量.我们通过一个数值变换取R;1,并设=,(5r)是一个redundant债权,在t时刻债权的一个复制自融资投资组合价值是=E{,(s,)l}=口o+bo+【d.现作一系列假设来进行更简单的分析.假设1若S在某个等价局部鞅测度P'下是马尔可夫过程.在假设1下有=E's)J}=E'Sr)J},但由测度论可知,对每个t,存在函数9(t,?)使得E'{,(Sr)ISI}=9(t,S.).假设2若9(t,)对£是,而对是.根据伊藤公式=E'{_,(Sr)I}=(t,)=(o,so)+【,(5,s,一)d.一+【,一)山+^l^,寺上"(5,.)d[s,s]:+∑{(s,)一(j,SJ.)一(s,.)△S.}.假设3若s有连续轨道.由假设3和伊藤公式可推出=妒(f,)=妒(o,)+【妒,(J,)aS.+.(s,S,)ds+妒"(j,)d[s,s]..(1)由于在O'下是鞅,(1)的右边也一定在P'下是鞅,这需要l.(j,)山+寺l"(s,)d[s,s].=0?(2)为了使(2)式成立,自然就要求[s,s]有几乎处处绝对连续的轨道.但可让假设的更强一些,即假设[s,s]有一个特殊的结构:假设4[s,s]=【III(s,)ds,h为+×一的联合.-7测函数.由此可知,当tp为偏微分方程i1III(5,). (s,)警(s,)=o,(边界条件9(,);))的解时,(2)一定成立.如果结合假设1—4,便得到一个具有二次变差【h(5, s.)ds的连续马尔可夫过程{S.},一个明显的满足条件的孙胜利,等:欧式期权定价基本原理及其计算公式过程就是随机微分方程=.II(5,s.)dB,+b(s,S,,r≤5)(Is的解,其中是P下的标准布朗运动,.s在P'下是连续马尔可夫过程,且二次变差[s,s].=【^(1,s.).(Is满足假设条件,所以,二次变差具有轨道性质,在等价概率测度P' 改变时它是不变的,但是马尔可夫性呢?为什么当b是依赖轨道的时候,s在P'下是马尔可夫过程吗?因为P等价于P,可以令Z=dP/dP,且Z>0口.8. (dP).令={ZI}(它显然是鞅),由Girsanov定理,)dB.一Z-~[Z,)dBr]I(3)是一个P'鞅.若假设=1+【Z.dB.,因为B有鞅表示且z是鞅,那么(3)变为.II(S)dB.一..II(S)山;.II(5,S,)dB.一上.II(J,s.)山-如果取=b(J,;r≤s)/h(s,sI),那么有sl=【.II(J,sJ)dB.+【6(J,S,;r≤5)山是P'下的鞅;于是有=+是一个P'鞅;因为【肘,肘]=[B,B].=I,由Levy定理它是一个P'一布朗运动,并且有.=h(t,s.)dM,,从而S是P'下的马尔可夫过程.最后构造P'.由于半鞅S的随机指数是"指数方程"dr,=d置的解,其中=1.而这个解为=exp(五一1[,]:)n(1+)e,如果连续,那么=exp(X,一÷[,剐.),记作=g()..只需dg,=l-l,Z,dB.;令ⅣI=【dB.,并且有=()..然后设=一b(t;S,;r≤t)/h(t,),且令dP'=dP,因为Z>0a.s.(dP),所以有P和P'等价.为此假设有一个价格过程dS,=h(t,)凹.+6(t,S,;r≤t)dt.现在我们用dP'=dP来构造P',其中=().且=二爵..令妒为边值问题()()()=0(4((T,x)=,(),其中(t,)对t是',而对是)的(惟一)解,那么=(I,s|)=(o,)十(5,S.),所以,由这4个约束性更强的假设,便找到了所需的复制策略!即口=却(5,s.)/Ox.并且也得到了价值过程II,=(t,s1),通过解偏微分方程(4)即可得到.假如没有显式解,但也可以用数值近似求得.从而得出结论:风险资产的价格过程S是服从一个由布朗运动导出的随机微分方程.注1尽管假设价格过程服从SDE,dS,=h(I,)+b(t;S,;r≤I)dt.但是我们看到PDE(4)中根本没有漂移系数6,这样价格和复制策略中也不会含有b,经济学的解释有两层:首先,漂移系数b已经在市场价格中反映出来了,它是建立在证券的基本原则上的;第二,重要的是风险的程度,而它已经在h这一项中反映了.注2假设2不是一个宽泛的假设,因为是一个PDE的解,并希望能发现这个解的规律.当,为光滑的时候它是对的(当然典型例子l,()=(K—)不是光滑的),问题出现在边界上,而不是内部,这样对适当的,我们可以解决边界项,实际上,这项分析可以解决欧式买入卖出期权的情形.3Black—Scholes公式由上面可假设S服从一个常系数线性SDE:dS,=+dt,so=1(5)令五=.+,有(=S.dX,,So=1,则S.=().=e呐一(I/2).(5)的过程5是几何布朗运动,在这种简单的情形下PDE(4)的解可以表示为:'I)=佣1))e(6)在欧式买入期权的情形中有,()=(—K),那么可得=叫(10g素+1_f)))一K(l0g素一l2(-I)))),其中(z)=l_..LJI*~ae-w2/1d".对欧式买入期权还可以计算出复制策略(岳log+())-(7)下面我们计算欧式买人期权的价格(这里假设So=s)=(,0)=(1og素+1))一叫kg素一)),(8)(7)和(8)就是着名的Black-Scholcs期权公式,R=1.当存在利息率的时候,情况会有什么变化,为此假设有一个常数利息率r,则R.=e一,则公式(8)变成;=(,0)=(1og素十(r+12))一e(10g素+(r一))).(9)(下转第238页)235第19卷第2期信阳师范学院(自然科学版)2OO6年4月较大的小波系数,需要对阈值多次减半才能得以扫描到,这是本文算法的不足.参考文献:[I]M3~I.ATS.A~oryforMulti-resolutionDecomposition-t帅AnalysisandMachineIntelligence,1989,11(7):674-693-[2]SHAPIROJM.EmbeddingImageCodingUsingZerotreesofWaveletcD[J]'IEEETransa ctionsonSignalProe~sa~ing,1993,41(12):3445-3462.[3]ISO/IECFCD15444.I.JPEG2000StillimageCodingSystem【S/0L].httrC/March,20OO.[4]黄卓君,马争鸣.一种零树与游程相结合的小波图像编码方法[J].中国图象图形,2001,6(11):1118—1124-AnOrderedQuad.treeAlgorithmBased0nWa_veletTransformFENGY an(DepartmentofComputerScience,XinyangNormalUniversity,Xinyang464OOO,China) Abstract:AnimprovedalgorithmispresentedbasedondiscussingthealgorithmofEZW.Na melythelowestfre—quencysubbandisencodedseparately.theorderedquad-treeisdefinedinhighfrequencysub bandsSOthattheimportantwaveletcoefficientsaretransmittedbypriority,andtherun—lengthisapplied.Theoreticalanalysisand experimentalresultsshowthattheschemeisbetterthantheEZWintheaspectsofencoding/de codingtimeandrecoveryimagequality.Keywords:EZW;imagecoding;orderedquad—tree责任编校:郭红建(上接第235页)这些相对简单,精确,且容易计算的公式使得计算欧式买入卖出期权变得十分简单,这可能是由几何布朗运动构造出的价格模型比较简单,且Black-Scholcs公式中不出现漂移系数,但有时候它对真实市场模拟的并不精确.Black.scholea公式的应用广泛.如风险管理方法的设参考文献:计.融资和投资策略等;①期权定价公式可用于一般衍生物期权定价;②期权定价理论及其公式可用于债务定期和贷款担保;③期权定价理论及其公式可用于投资决策.一般来说,凡是具有期权特点的问题(已知目标.求初始投资)都可以利用Black—sc}10k期权定价理论和方法进行研究.[I]宋福庆,孙胜利.期权定价的数学模型[J].安阳师范学院,2005(2):14-16.[2]COXJ,ROSSS,RUBINSTEINM.OptionPricing:口鼢r归dApproach[1].J.FinancialEcon,1979(7):229-263.[3]DELBAENF,scHAcHERMAYERW.TheExistenceofAbsolutelyContinuousLocalM artingaleMeasures[J].AnnApplProbab,1995(5):926-945.[4]DRITSCHELM,pleteMarketswithDiscontinuousSecurityPrice[J].F inanceStochastice,1999(3):203-214.[5]DELBAENF,sc卧cHE砌AYERW.AGeneralV ersionoftheFundamentalTheoremofAssetPricing[J].MathAnn.1994(300);463-520.[6]DELBAENF,sc卧cHERMAⅥ'Rw.TheFundamentalTheorem向r占DHStochasticP,∞艄[J].MathAnn,1998(312):215-250.[7]孙胜利,刘永建.欧式期权定价原理及其应用[J].河南科学,2005,23(6):794-797.[8]DALANGR,MORTONA.WILLINGERw.Equi~le.zMartingaleMeasuresand110Arb itrageinStochaaic,&MarketMode/,[J].StochastiesStochasticRep,1990(29):185-201. TheBasicTheoryandAccountformulaofthePricingoftheEuropeanOptions SUNSheng.1il..HUOZu.shun(1.DepartmentofMathematicsScience,TsinghuaUniversity,Beijing100084,China;2.ShangqiuV ocational&TechnicalCollege,Shangqiu476000.China;3.XinyangV ocational&TechnicalCollege,Xinyang464OOO,China)Abstract:ThebasictheoryofbuyingandsellingtheassetpricingoftheEuropeanoptionsin[I]i sgiven.1'}le articleprobesintothebasictheoryofpricingEuropeanputandcalloptionandmathematicalm odeloftheEuro-pearloptions,andtheBlack.Scholesoptionformula.Keywords:redundantdebtee;options;arbitrage;completemarkets;black.scholesformula 责任编校:郭红建238。

欧式看涨期权定价公式的例题

欧式看涨期权定价公式是一种流行的定价期权的模型,它可以用来测量期权价格。

它基于一个具有正态分布的假设。

此模型的基本理论是,人们可以估计期权的价格,也就是期权的现值乘以正态分布的密度函数,用特定的参数表示。

欧式看涨期权定价公式的核心组成部分是期权价值(Call Value)和期权波动率(Volatility),这是期权定价的两个主要因素。

其他因素还包括期权所针对的标的资产套利率以及标的资产到期日的价格。

欧式看涨期权定价公式常用于期权定价,财务预测以及其他相关市场行为中。

对于期权定价,它可以用来计算期权价格,从而决定如何安排期权交易。

此外,它还可以估算市场风险。

在许多金融市场中,它可以用来衡量财务风险的能力。

欧式看涨期权定价公式非常实用,可以有效地计算期权定价和衡量财务风险。

它也被广泛应用于金融、经济和会计方面,用来估计期权的价格和估算投资潜力。

此外,它也被广泛使用,以帮助投资者做出有效的投资决策。

总之,欧式看涨期权定价公式是一种实用的期权定价模型,它可以帮助投资者合理分配资源和减少风险。

它也可以帮助投资者做出明智的投资决策,从而获取更高的回报。

金融工程读物期权评价的二项式模型问题―――如何为期权定价?主要内容设标的资产(股票)价格的运动服从二项式模型(binomial model),由此导出此股票上的欧式期权的定价公式;讨论美式期权的定价和执行问题。

.1 一期模型的欧式看涨期权评价假设市场无摩擦(不存在交易费用、税收等成本),还假设资本市场上存在一种无风险证券(债券),投资者可以用无风险利率r f > 0不受限制地借或贷。

记S 为当前时刻股票价格,考虑单周期投资问题, r f为单周期的利率。

股票的价格运动为二项式的,就是说在下一期的股价只有两种可能的状态:上升或下降,而且S可能上升到uS的概率为π,下降到dS的概率为(1- π)。

其中u >1+r f > d > 0。

易于证明如果这个不等式成立。

就存在套利的机会。

S的运动如图.1。

现在考虑一个此股票上的欧式看涨期权:T = 1,执行价为X,这个call的价值运动参看图.2。

这个期权在t =1时,以π的概率取c u = max[uS – X,0],1 – π的概率取c d = max [dS – X,0]。

问题是现在(t = 0)为了得到这个期权应该付出多少钱?图中的c记这个期权在t = 0的价格。

分析思路―――构造一个投资组合复制无风险证券 卖空一份股票,同时购买m份期权,其中m待定。

这个投资组合在t = 0 的总价值为(S – mc),在期权到期日t =1,它以概率π取值uS – mc u,以概率(1–π)取值dS – mc d,参看图.3。

选择m使得这个投资组合在t =1的两种状态下取值相等,即uS – mc u = dS – mc d。

由此解出(.1) 当m按(.1)式选取时,这个投资组合变成无风险的,m称为对冲比(hedge ratio)。

为了不存在套利机会,这个投资组合的期初投资(S – mc)在t = 1的价值必须等于(1+r f)(S – mc),即(1+r f)(S – mc) = uS – mc u = dS – mc d,由此解出(.2) (.2)式可改写为ud(.3)如记(.4) 则(.3)可记为u + (1– q)c d]。

中国内地市场期权平价关系实证检验对中国内地市场期权平价关系进行实证检验。

标签:内地市场;期权;平价关系1 理论回顾与研究方法基于Klemkosky&Resnick(1979)所作的工作,无红利支付的股票,其欧式买卖权应有如下平价关系:c+Kexp(-rT)=S+p(1)其中c和p分别为认购和认沽权证价格,S为标的资产价格,K为执行价,r为无风险利率,T是距到期日的时间。

由于国内市场认沽权证的行权价高于认购权证,故上述等式所描述的关系应当写为下列不等式:c+K cexp(-rT)-S-p<0 (2)c+K pexp(-rT)-S-p>0(3)其中K p和K c分别为认沽权证和认购权证的行权价。

更进一步,可以将认沽和认购权证的价格转化为统一执行价下的价格来验证(1)式是否成立。

即,求得c’=c+dc/dK*(K p-K c),应有:c’+K pexp(-rT)=S+p(4)所研究的四对权证均是百慕大权证,c和K精确的关系涉及数值算法。

由于所有的权证行权期间均在3-5天,故可考虑用欧式期权的BSM公式近似。

为验证近似的可靠性,我们先考虑提前执行和不提前执行时理论价格的差异。

风险中性下,权证价格为:f=exp(-rT)E Q(H)(5)其中H为到期收益,认购权证的收益为H c=max(S T-K,0),认沽权证的收益H p=max(K-S T,0),Q是风险中性概率。

设提前执行权证价格为f1,不提前执行为f2,定义其差别:df=(f2-f1)/f1(6)假设股票价格行为遵循Ito过程,给定t时刻的股票价格S t,则d t时刻后其价格S t+dt为:S t+dt=S t+rS tdt+σSdz(7)即:S t+dt=S t+rS tdt+σS tε(dt)1/2(8)其中ε为标准正态白噪声。

也可采用Goh& Allen(1984)的方式,以如下形式进行回归:c’/S=a*K pexp(-rT)/S+b*p/S+d+ε (9)当平价关系成立时,应有回归系数a,b及截距项d均和1无显著差异。

欧式算术平均亚式期权定价——基于Lévy过程的Monte

Carlo仿真

杜子平;邱虹

【期刊名称】《财会通讯:综合版》

【年(卷),期】2016(000)017

【摘要】经典的Black-Scholes期权定价模型假定资产收益率服从布朗运动,但现实中的金融市场存在跳跃且收益率具有“尖峰厚尾”、“隐含波动率”等特征,因此Black-Scholes模型不能对其进行完全描述,而Lé vy过程是左极限右连续带跳的半鞅模型,更能准确地描述真实的金融市场.故本文假定标的资产服从指数Lévy 过程,求解欧式算术平均亚式期权定价公式,利用Monte Carlo方法并结合矩匹配的方差减小技术对数据进行仿真,结果表明Lévy过程在亚式期权定价中具有优越性.【总页数】3页(P5-7)

【作者】杜子平;邱虹

【作者单位】天津科技大学经济与管理学院;天津科技大学经济与管理学院

【正文语种】中文

【相关文献】

1.基于指数Lévy过程的随机债券利率欧式外币期权定价 [J], 陈旭;万建平

2.基于Lévy过程带模糊参数的欧式期权定价 [J], 陈孔艳

3.基于Hull-White随机波动率模型的算术平均亚式期权Monte-Carlo定价 [J], 梁艳;王玉文

4.Lévy过程在欧式期权定价中的“悖论”——基于Lévy无穷可分性与中心极限

定理 [J], 李琼琳

5.Lévy过程在欧式期权定价中的“悖论”——基于Lévy无穷可分性与中心极限定理 [J], 李琼琳;

因版权原因,仅展示原文概要,查看原文内容请购买。

借鉴与启示 《生产力研究》No.7.2004使用拟蒙特卡罗模拟的欧式看涨期权的定价汪 东1,张为黎2(1.上海交通大学安泰管理学院,上海200052;2.上海市发展和改革委员会,上海200003)【摘 要】 传统蒙特卡罗模拟使用伪随机数序列,而拟蒙特卡罗模拟采用的是完全确定的拟随机数序列(又称低差异数序列)进行模拟。

本文对比了低差异序列与伪随机数序列的统计特点,应用两种模拟方法对欧式期权的价格进行了模拟计算。

实验结果显示拟蒙特卡罗模拟在计算精度高于传统蒙特卡罗模拟,并且计算速度也更快。

【关键词】 拟蒙特卡罗;蒙特卡罗模拟;低差异数序列;期权【中图分类号】F224.0 【文献标识码】A 【文章编号】1004—2768(2004)07—0109—02 一、介绍拟蒙特卡罗模拟(Quasi-Monte Carlo simulation)是采用拟随机数序列代替伪随机数的蒙特卡罗模拟。

这些随机数是实际问题中需要模拟的概率分布的代表样本。

拟随机序列也被称为低差异序列(low-discrepancy se2 quences),实际上,低差异数是完全确定的,因此“拟随机数”这种叫法是不严格的,不过本文仍使用这种叫法。

在一些应用中采用低差异数进行模拟,可以提高蒙特卡罗模拟的效果,使计算精度更高,计算时间更少。

本文将通过一个欧式期权的定价的例子来验证这一点。

进行蒙特卡罗模拟的主要步骤是:第一步在[0,1]区间上生成均匀分布的伪随机数,拟蒙特卡罗模拟要生成低差异数序列;第二步通常是用逆变换将均匀分布的随机数转换成正态分布的随机数;第三步是计算出一个模拟出的期权价格;最后是将以上的模拟过程反复进行n次,计算出n次模拟期权价格的平均价值。

根据大数定律,当n趋于无穷大时,平均价格等于期权的价值。

本文在第二部分分析低差异数序列的性质,并将它与传统的伪随机数序列的统计性质进行对比,另外也介绍了如何产生这些低差异数序列。

第三部分介绍产生正态分布的Moro逆变换。

欧式期权平价公式实证检验——以包钢权证为例作者:沈嘉俊张睿来源:《现代企业文化·理论版》2011年第09期权证在中国大陆市场的推出,使得上市公司有了新的融资方式,同时将权证与股票或债券同时发行,还可以增加股票或债券的吸引力,提高投资者认购的积极性,从而便利上市公司筹资。

对于投资者而言,权证一方面提供了为股票套期保值的机会,另一方面还有效地规范了上市公司的融资行为,从而提高了股票市场的效率,进而保护了投资者的权益。

2005年股改开始后,包钢等股份公司的权证纷纷推出,但是对权证的恶炒使得权证不但没有成为避险的衍生工具,反而进一步加大了投资者的风险。

这样的结果反映的是大量无风险套利的存在,而这个套利机会的存在便根源于期权平价在中国市场的偏离。

本文将从评估期权平价公式的有效性开始,讨论投机行为,并从机制与行为金融等角度对其进行分析。

最初的期权平价模型由Stoll(1969)建立,并为Merton所发展。

Gould与Galai(1974)表明,该期权平价关系在股票保证金与税款考虑进来时仍然成立。

Klemkosky and Resnick(1974)在Put-Call Parity and Market Efficiency中称期权市场中短期套利存在并可以利用,但是一个有效的权证市场不可能存在长期套利机会;Bhattacharya(1984)则认为期权价格均不存在这样的套利机会,并将交易费用列在考虑范围;Avraham Kamaraa1 and Thomas W. Miller Jr (1995)在论文Daily and Intradaily Tests of European Put-Call Parity中致力于减少早年权证交易问题对于权证平价模型难以成立的干扰,而集中讨论市场非有效性对该模型难以成立的真正作用。

对于中国权证市场的平价偏离,国内文献有一定的涉及,彭红枫指出,权证市场的价格偏离不能完全由股票价格解释,与其创设制度等天然缺陷有关;谭利勇(2006)指出中国市场权证价格的偏离与投资者的偏好和异质性有关。

然而这些文献存在着一定的局限。

其中外文文献多以美式期权作为研究对象,而美式期权可能被提前执行,因而导致了平价公式的不成立;以中国权证市场为研究对象的文献多囿于大陆不发达的权证市场,无法找到执行价格相同的认购与认沽权证,从而难以对期权平价公式做出合理的实证分析。

本文首先以包钢的欧式期权为研究对象,避免了美式期权提前执行的问题;同时针对认沽认购权证执行价格不同的问题,本文中通过black-shcholes公式,对认沽权证的价格进行了动态调整,得出了执行价格相同时的认沽认购权证的价格,从而方便对平价公式进行验证;在对期权评价在中国市场的成立与否的分析中,本文还创新性地引入了行为金融的思想,从投资者心理变化的角度对期权平价的问题做出了分析。

数据处理与研究方法一、数据选取。

由图-1、图-2、表-2、表-3的结果可知,包钢认购权证的价格与股票价格成正相关,认沽权证的价格与股票价格成负相关。

以上结果与我们对期权性质的认识相符合。

二、数据处理。

中国权证市场的发展比较落后,权证种类不齐全,以包钢股份为例,其仅有认沽、认购权证各一种(分别为JTP1和JTB1),且正两种权证的执行价格不同(分别为2.37和1.94)。

而在期权评价关系的检验中,我们要求认沽与认购权证的执行价格相同,因此我们需要对权证的价格进行调整(本文中选择调低认沽权证的价格)。

为了调整认沽权证价格,我们将采用如下两条近似处理方法:第一,假设在其他条件不变的情况下(即到期时间T、波动率、现货价格S、利率r均不变),认沽权证价格P与执行价格K之间成线性关系。

即在其他条件不变的情况下为常数。

由此,对于一个给定的时间点(即到期时间给定),我们可以根据下述公式来调整认沽权证价格。

其中K2为认沽权证执行价格,K1为认购权证执行价格。

进一步地,由于>0,(K2-K1)>0,因而最终计算出的P1将小于P,起到了将认沽权证价格调低的作用。

第二,本文研究的时间跨度比较长,因而会随着到期时间的临近而发生变化,如果用初始的值对全部认沽权证价格进行调整,准确性将很差。

为了精确起见,我们将整个到期时间分为了10段,分别计算这10段上的,以求在减少计算量的同时使实验更加精确。

相应的调整情况如下表所示。

三、回归方法按照期权评价理论有:我们对上式可进行近似处理,即将一项进行泰勒展开,并仅取还有T的一阶部分。

于是可得到如下计量模型:按照期权平价理论我们将得到、显著接近于1,且显著大于0。

由于T代表期权的持续期,为常数,故上述模型可以改写为:其中,应显著等于1,应显著小于0。

除了上述OLS回归模型以外,由于金融资产的价格的波动一般具有波动聚集性,由此会导致简单的回归模型不准确,因而我们将进一步考虑建立GARCH模型来进行回归。

实证检验一、OLS模型对期权平价公式的验证。

我们考虑建立如下计量模型:其中,应显著等于1,应显著小于0。

表-5 OLS回归结果Dependent Variable: CALLMethod: Least SquaresDate: 06/02/11 Time: 15:20Sample: 2 167Included observations: 166Variable Coefficient Std. Error t-Statistic Prob.R-squared 0.990001 Mean dependent var 1.529675Adjusted R-squared 0.989816 S.D. dependent var 0.780342S.E. of regression 0.078749 Akaike info criterion -2.221311Sum squared resid 1.004618 Schwarz criterion -2.146323Log likelihood 188.3688 Hannan-Quinn criter. -2.190873F-statistic 5346.664 Durbin-Watson stat 0.622762Prob(F-statistic) 0.000000所估计方程如下所示CALL=0.41925266*P1+0.82532970*BG-0.60833595*T-0.90932331由表-5中的结果可知,各项系数以及常数项均显著异于0,其中BG及股票价格一项系数较接近于1;而P1即认沽权证的系数与1差距较大;时间t的系数而对P1和BG进行假设检验,原假设是两个变量的系数与1无显著差异,而计算出的Z 统计量=9.05,=14.99,均大于临界水平2,因而原假设被推翻,即两个变量的系数与1有显著差异,与我们的预期不符。

二、GARCH模型对期权平价公式的验证。

由于金融资产的价格的波动一般具有波动聚集性,由此会导致简单的回归模型不准确,因而我们考虑建立GARCH模型来进行回归。

第一,对OLS残差项ARCH效应的检验表-6 ARCH效应检验Heteroskedasticity Test: ARCHF-statistic 18.99710 Prob. F(3,159) 0.0000Obs*R-squared 43.00905 Prob. Chi-Square(3) 0.0000Test Equation:Dependent Variable: RESID^2Method: Least SquaresDate: 06/02/11 Time: 15:31Sample (adjusted): 5 167Included observations: 163 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.C 0.002696 0.000877 3.073402 0.0025RESID^2(-1) 0.521430 0.078425 6.648736 0.0000RESID^2(-2) -0.110368 0.088076 -1.253093 0.2120RESID^2(-3) 0.142280 0.077943 1.825428 0.0698R-squared 0.263859 Mean dependent var 0.005995Adjusted R-squared 0.249970 S.D. dependent var 0.010331S.E. of regression 0.008947 Akaike info criterion -6.570681Sum squared resid 0.012729 Schwarz criterion -6.494761Log likelihood 539.5105 Hannan-Quinn criter. -6.539858F-statistic 18.99710 Durbin-Watson stat 1.993744Prob(F-statistic) 0.000000如表-6所示,F统计量和LM统计量均显著,说明OLS方程的残差具有ARCH效应,应考虑引入GARCH模型分析call、p1、bg以及t之间的关系。

第二,GARCH模型估计。

表-7 运用GARCH模型的估计Dependent Variable: CALLMethod: ML - ARCH (Marquardt) - Normal distribution Date: 06/02/11 Time: 15:39Sample: 2 167Included observations: 166Convergence achieved after 30 iterationsPresample variance: backcast (parameter = 0.7)GARCH = C(5) + C(6)*RESID(-1)^2 + C(7)*GARCH(-1) Variable Coefficient Std. Error z-Statistic Prob.P1 0.490989 0.043027 11.41107 0.0000BG 0.814922 0.007703 105.7949 0.0000T -0.557015 0.039896 -13.96164 0.0000C -0.925350 0.023640 -39.14418 0.0000Variance EquationC 0.001352 0.000340 3.972247 0.0001RESID(-1)^2 0.881723 0.243696 3.618120 0.0003GARCH(-1) 0.022235 0.095688 0.232372 0.8162R-squared 0.989786 Mean dependent var 1.529675Adjusted R-squared 0.989596 S.D. dependent var 0.780342S.E. of regression 0.079593 Akaike info criterion -2.579200Sum squared resid 1.026288 Schwarz criterion -2.447972Log likelihood 221.0736 Hannan-Quinn criter. -2.525934F-statistic 2616.314 Durbin-Watson stat 0.636643Prob(F-statistic) 0.000000估计方程表达式如下所示:CALL=0.49098890*P1+0.8149224*BG-0.55701463*T-0.92534961由表-7中的结果可知,各项系数以及常数项均显著异于0,其中BG即股票价格一项系数较接近于1;而P1即认沽权证的系数较OLS估计有所提升,从0.419253上升至了0.490989;时间t的系数但同时,我们分别计算P1和bg的系数的z统计量(z=),我们发现p1的z统计量z1==11.69,远大于临界值2,落在了拒绝域内,故我们认为P1的系数与1有显著的差异。