2020年5月上海房地产市场月报

- 格式:pdf

- 大小:3.11 MB

- 文档页数:30

感谢您下载包图网平台上提供的PPT 作品,为了您和包图网以及原创作者的利益,请勿复制、传播、销售,否则将承担法律责任!包图网将对作品进行维权,按照传播下载次数进行十倍的索取赔偿! 2020年第44周上海房地产市场周报2020.10.26 -2020.11.1目录010203 CONTENTS04一周楼市热点一周数据快报商品住宅市场商业办公市场01PART感谢您下载包图网平台上提供的PPT作品,为了您和包图网以及原创作者的利益,请勿复制、传播、销售,否则将承担法律责任!包图网将对作品进行维权,按照传播下载次数进行十倍的索取赔偿!一周楼市热点政策与热点10月29日,申通地铁集团称,轨道交通18号线平凉路站——丹阳路站区间上行线盾构今天顺利接收,标志着18号线一期工程顺利完成“全线盾构区间贯通”。

18号线一期工程是贯穿上海东北部与东南部的切向线,与12条线实现换乘(含在建线路)。

线路起自东南部的航头站,北至长江南路站,途经浦东、杨浦、宝山等3个行政区,全长约36.8公里,共设车站26座,全部为地下线,计划于2020年底建成一期南段8座车站。

轨道交通18号线一期工程从2017年5月31日的第一台盾构始发到今日全线盾构区间贯通,历经三年多的时间,于10月29日迎来全线上下行61.6公里隧道的全面建成。

18号线一期南段预计于今年年底建成,开通后,可在御桥站与11号线实现换乘进入轨道交通路网,方便地区市民出行。

分析:02PART感谢您下载包图网平台上提供的PPT作品,为了您和包图网以及原创作者的利益,请勿复制、传播、销售,否则将承担法律责任!包图网将对作品进行维权,按照传播下载次数进行十倍的索取赔偿!一周数据快报一周数据快报本周上海商品住宅市场供应量大幅度增加;成交方面,受供应增加的影响,商品住宅成交环比上涨;价格方面,公寓和写字楼均价环比下跌,其他物业类型成交均价上涨,别墅和商业环比上涨幅度大红色字体▲表示该数据环比有所上涨;绿色字体▼表示该数据环比有所下降;去化周期为3个月移动去化上海第44周无涉宅地和商办用地供应2020年第44周上海住宅、商办供应地块明细本周上海成功出让1宗纯宅地、1宗商住用地,其中杨浦区住宅用地溢价率14%,静安区商住用地溢价率1%2020年第44周上海住宅、商办成交地块明细市场预期指数本周上海楼盘热度有所下降,来访指数环比下降7%050100150200250300350400450上海商品住宅来电来访指数(同策代理楼盘)。

2020年第33周上海房地产市场周报2020.08.10 -2020.08.16政策与热点8月12日上午,在博鳌直播间,中国经济体制改革研究会副会长、国民经济研究所所长樊纲谈上半年上海土地市场交易火爆、高端项目成交量惊人时表示,如果市场继续过热趋势,也可能会出现一些调控手段。

樊纲认为调控不是坏事。

如果没有2014年的房地产市场调控,那么房地产发展会在2015至2016年的黄金时期后持续稳步发展。

按照这个逻辑,如果房价维持上涨态势一直到疫情出现,房地产行业很可能遭遇暴跌,对房地产开发商、投资者、消费者而言都将是一场灾难。

樊纲认为:“调控,让市场平稳波动,在一定意义上起到了一个熨平波动的作用。

没有大的波动,也没有大的损失,企业经营表现自然不错。

对政策调控,大家应该用长远、周期性、波动的眼光来看待市场。

”分析:数据说明:商品住宅:公寓类+别墅类;公寓类:公寓/复式+花园洋房/电梯洋房+叠加/叠院/叠墅;别墅类:独栋+联体红色字体▲表示该数据环比有所上涨;绿色字体▼表示该数据环比有所下降;去化周期为3个月移动去化本周上海新增两块宅地供应,分别位于浦东新区和青浦区2020年第33周上海住宅、商办供应地块明细本周上海共出让1宗涉宅地,3宗商办用地。

其中,珠海华发实业64.35亿竞得闵行区颛桥镇宅地,该地块起价43.95亿元,竞买保证金8.79亿元,溢价率达46%;其余3副商办用地均无溢价,其中新世界所拿的黄浦区淮海社区地块东至淮海公园,南至太仓路,西至嵩山路,北至规划绿地,起价41亿元2020年第33周上海住宅、商办成交地块明细市场预期指数指数本周上海楼盘热度有所回升,来访指数环比上升5%5010015020025030007.28-08.0308.04-08.1008.11-08.1708.18-08.2408.25-08.3109.01-09.0709.08-09.1409.15-09.2109.22-09.2809.29-10.0510.06-10.1210.13-10.1910.20-10.2610.27-11.0211.03-11.0911.10-11.1611.17-11.2311.24-11.3012.01-12.0712.08-12.1412.15-12.2112.22-12.2812.29-01.0401.05-01.1101.12-01.1801.19-01.2501.26-02.0102.02-02.0802.09-02.1502.16-02.2202.23-02.2903.01-03.0703.08-03.1403.15-03.2103.22-03.2803.29-04.0404.05-04.1104.12-04.1804.19-04.2404.26-05.0205.03-05.0905.10-05.1605.17-05.2305.24-05.3005.31-06.0606.07-06.1306.14-06.2006.21-06.2706.28-07.0407.05-07.1107.12-07.1807.19-07.2507.26-08.0108.03-08.0908.10-08.16上海商品住宅来电来访指数(代理楼盘)。

上半年上海录得三个新增项目入市,分别是静安宝华中心、前滩东方广场二期与上海金融街中心一期,总计12.2万平方米,多个项目推迟至下半年交付。

随着申城疫情得到进一步控制,商务活动也逐步恢复正常,二季度写字楼带看量明显增多,需求活跃度逐渐回暖,录得净吸纳量72,874平方米。

上海多元化的经济结构为写字楼需求的复苏奠定优势,金融、TMT、专业服务、消费品制造业和医疗生命科学行业多点开花,其中证券、银行等传统金融类需求最为活跃。

区域上来看,性价比突出的新兴商务区前滩、大虹桥等区域录得大面积医药及生命科学、专业服务、3C电子产品等搬迁扩租需求;核心区以南京西路、陆家嘴为代表,经济活动回暖之下需求呈现韧性,录得专业服务、消费品制造业、TMT以及传统金融的新租扩租需求,季内该子市场空置率录得小幅回调。

但同时受疫情影响较大的零售贸易、消费服务、第三方办公运营等行业出现部分租户退租,大部分为300-500平方米的中小面积案例。

供需两侧同步放缓的情况下,全市空置率较去年底仅轻微上升0.5个百分点至19.9%。

租金表现上,二季度市场平均报价为每月每平方米282.1元,较去年底下跌3.0%。

“预计下半年供应将有100万平方米,随着上海各项秩序逐渐恢复,经济出现好转,之前被推迟的租赁需求将一一落地,料下半年净吸纳量逐步攀升。

过去几个月上海市政府相继推出营商环境改革3.0版方案、加强投资促进32条、进一步利用外资24条等举措,激发外资企业需求。

同时在长三角一体化发展和临港金融领先开放的大格局下,预计将吸引更多的中资龙头企业落沪,一并推动上海写字楼市场新一轮增长。

”2020年上半年商务园区写字楼市场共迎来13.8万平方米新增供应,其中近八成来自于漕河泾板块。

在充沛供应与紧缩需求的叠加作用下,空置率较去年底上升0.9个百分点至18.6%。

然而,疫情影响逐步减缓使租赁需求在二季度呈现复苏迹象,季度净吸纳量达48,815平方米。

新冠疫情为医药及TMT行业提供发展契机,本季度医药研发企业在张江、外高桥等板块积极扩张;游戏开发与电商类公司选址于漕河泾;金融证券及服务行业在张江与金桥板块中录得大面积成交。

2020年上海房地产市场分析报告目录01 政策环境分析02 土地市场分析03 商品住宅市场分析04 市场总结与展望回首上海楼市,上下半年均可以用“先扬后抑”来总结。

上半年,三月的“小阳春”来得猝不及防,新房、二手房随之火热了一把,一度呈现出复苏之势,然而二季度成交量却持续回落。

下半年,新房成交量随着夏季的到来再次上涨,但期盼中的“金九银十”却略显冷清。

从全年来看,量涨价稳可以贴切地反映上海的楼市表现。

我们将对2019年上海市场进行回顾,并以此对下一阶段走势进行研判。

01政策动态2019年,在中央“稳地价、稳房价、稳预期”调控主基调下,上海没有出台重磅调控政策,而是以微调为主,松紧并存,稳定市场走向。

2020年,维护上海房地产市场平稳运行仍然是市场调控的主要方向。

➤二手房部分税费下调2月19日,《上海市人民政府关于对本市增值税小规模纳税人减征部分地方税费的通知》发布。

通知明确,从2019年1月1日至2021年12月31日,对增值税小规模纳税人一律按50%的幅度减免资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

新政后,原适用增值税及附加税税率5.55%的区域,增值税及附加税税率调整为5.3%;原适用增值税及附加税税率5.45%的区域,增值税及附加税税率调整为5.25%。

➤临港自贸新片区限购政策微调8月6日,国务院印发《中国(上海)自由贸易试验区临港新片区总体方案》,临港自贸新片区正式官宣,并透露临港新片区将支持特殊政策,包括人才“居转户”年限缩短,限购微调等。

8月20日,自贸新片区正式揭牌,拉开新片区全面建设的帷幕。

11月20日,《中国(上海)自由贸易试验区临港新片区支持人才发展若干措施》等系列人才政策正式发布。

人才新政细则的落地为新片区吸引和引进人才注入了“强心剂”。

➤上海普通住宅标准延期5年11月19日,上海政府网站公示《关于调整本市普通住房标准的通知》有效期继续延长5年。

2024年房屋销售月报工作总结范文5篇篇1一、销售业绩回顾2024年X月,我们房屋销售团队在公司的指导下,通过全体成员的共同努力,取得了一定的销售成果。

现将本月销售工作总结如下:1. 销售业绩截至X月X日,我们共销售房屋XX套,与上月相比,销售套数有所下降。

但与去年同期相比,销售套数仍有所增长。

本月销售额为XX 万元,与上月相比,销售额有所下降。

但与去年同期相比,销售额仍有所增长。

2. 客户情况本月共接待客户XX人次,其中新客户XX人次,老客户XX人次。

客户的需求主要集中在XX、XX和XX等区域。

客户的年龄层次主要为XX-XX岁,职业背景主要为XX、XX和XX等。

二、销售策略与市场分析1. 销售策略针对本月销售情况,我们采取了以下销售策略:(1)加强市场调研,及时了解客户需求和竞争对手情况,制定相应的销售方案。

(2)加大宣传力度,通过多种渠道宣传房屋信息,提高客户知晓率。

(3)加强与客户沟通,了解客户需求,提供个性化的服务方案。

2. 市场分析本月市场情况较为复杂,竞争对手较多,但客户需求较为稳定。

从区域来看,XX、XX和XX等区域的房屋销售较为火热。

从客户群体来看,XX-XX岁、有购房经验的客户群体较为稳定。

从政策来看,政府对房地产市场的调控仍在持续,但市场反应较为平淡。

三、团队建设与培训1. 团队建设本月,我们房屋销售团队在公司的指导下,加强了团队建设。

通过团队成员之间的相互协作和互相支持,提高了整个团队的销售能力。

同时,我们也注重团队成员的个人成长和发展,为团队成员提供了更多的学习和培训机会。

2. 培训与学习本月,我们房屋销售团队注重加强培训和学习。

通过定期举行团队会议和分享会,让团队成员及时了解最新的销售技巧和市场动态。

同时,我们也鼓励团队成员参加公司组织的各种培训和学习活动,提高自身的专业素养和能力。

四、存在的问题与改进建议1. 存在的问题在本月的工作中,我们也存在一些问题。

主要表现在以下几个方面:一是销售团队的团队协作和沟通能力有待进一步提高;二是部分团队成员的销售技巧和市场分析能力有待加强;三是客户信息管理和跟进力度需要进一步加强。

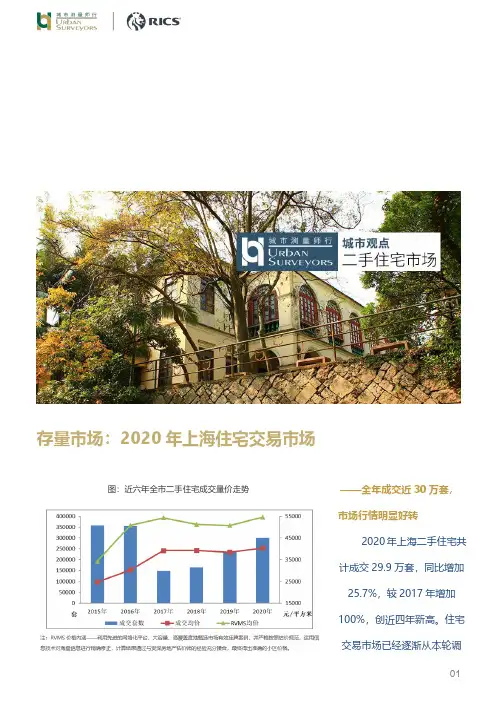

存量市场:2020年上海住宅交易市场图:近六年全市二手住宅成交量价走势——全年成交近30万套,市场行情明显好转2020年上海二手住宅共计成交29.9万套,同比增加25.7%,较2017年增加100%,创近四年新高。

住宅交易市场已经逐渐从本轮调年控的低谷期(2017年、2018年)走出,并延续2019年的上升之势进一步回暖。

需求提升、交易量增加也推动了价格的上涨,成交均价首次突破4万元/平方米,剔除了成交结构等影响因素的RVMS均价也达到了历史高位。

突发的疫情并未使得住宅交易市场受到影响,大众对未来经济增长的信心不断增强,这也体现在楼市方面,房源流动性加快、交易活跃度提升。

虽然目前全市整体价格走势还算平稳,但地段的重要性和配套资源分配不平等的问题,使得局部区域房价在这个过程中出现较大幅度的提升,供需矛盾加剧或会进一步推高其价格并逐渐向全市蔓延。

注:RVMS价格内涵——利用先进的网络化平台,大容量、高覆盖度地甄选市场有效挂牌案例,并严格按照估价规范,运用信息技术对海量信息进行精确修正,计算结果通过与资深房地产估价师的经验充分揉合,最终得出准确的小区价格。

——季度成交量价一路上行,年图:2019-2020年各季度二手住宅成交量价走势末翘尾明显除去一季度,2020年其余时期的表现都优于2019年。

元旦和春节两个假期加上疫情使得买房活动被迫中断,2020年一季度仅有3万套的成交,但随着疫情好转,前期积压的购房需求集中入市,二季度上海二手住宅成交强势反弹,交易行情快速回暖。

下半年,人才引进政策放宽,同时城市更新又为市场注入一批购房需求,成交量继续扩大,随后新一轮学区热度崛起,助推整体成交价格大幅攀升,年末出现明显的翘尾行情。

持续的高成交消耗了大量房源,使得二手住宅重新回归卖方市场,坐地起价、随意跳价的行为频现,热门学区房“有客无房”成为普遍现象。

学区拉动下整体价格或将继续上行,但因近期银行放贷速度趋缓且市场房源不足,2021年初期成交量将有所下滑,难以延续年末的高位行情。

5月上海全部新盘成交价,含9个新开盘,统计均价上涨8%第1部分:上海整体5月市场上海5月份一手商品住宅整体成交套数是4600+套,整体成交有所上浮,相比4月份增加了11%左右。

2018年5月份上海一手商品住宅成交均价为47265元/㎡:5月份的一手成交均价较去年整体均价43701元/㎡高了8%,这主要是由于5月份成交的房源大部分都是4月份成交遗留下来的签约备案房源,而4月份入市了大量外环线内的高价项目,因此上海5月份整体一手均价被拉高。

2018年5月份上海已领预售证并开盘的项目共计9个,新房供应量总计2131套。

成交情况详见文章第三部分5月份入市的高价项目并不多,外加6月份即将入市的项目大部分为外环外项目,所以可以预测6月份一手房成交均价不会继续走高。

6月份即将入市的新房项目第二部分:各区5月新房房价点评黄浦区5月份一手商品住宅成交共计75套:黄浦区成交主要集中在翠湖天地隽荟、融创滨江壹号院2个豪宅项目,从而导致黄浦区5月份成交均价进一步上扬。

静安区5月份一手商品住宅成交共计157套:静安区5月份主要是大宁金茂府、静安府的网签,所以新房均价与上月基本持平。

后续内环内金融街融府即将入市,预计静安区新房均价将再一次被拔高。

徐汇区成交主要是尚海湾豪庭,中信名邸2个项目的尾盘签约。

长宁区5月份一手商品住宅成交共计8套:长宁区主要是前期项目的尾盘签约,短时间内没有新盘供应。

普陀区5月份一手商品住宅成交共计149套:5月份由于宝华城市之星的大量网签,将普陀区新房均价直接拔高到,创历史新高。

杨浦区5月份一手商品住宅成交共计97套:杨浦区5月份成交集中在泰禾上海院子、翡丽甲第2个高价项目,区域成交均突破10W,远高于去年整体房价水平,未来该区域拿证价格会面临很大压力。

虹口区5月份一手商品住宅成交共计2套:虹口区现在主要是瑞虹新城的尾盘签约,鉴于本月成交量太少,均价可参考性较弱,综合去年至今的新房成交价,虹口区新房价格基本保持在10W左右。