房地产市场月报.pdf

- 格式:pdf

- 大小:170.48 KB

- 文档页数:17

(精编)沈阳市房地产市场月报XXXX年月沈阳房地产市场月报(2013年1月)市场概述♦土地市场:本月公告土地37幅,公告土地面积227万平方米,环比-13%,同比35%。

其中经营性(商、住、办、综合)用地26幅,面积162万平方米,非经营性用地(工业、配套、其他)用地11幅,面积65万平方米。

本月土地成交36幅,成交占地面积166万平方米,环比-41%,同比40%。

其中经营性(商、住、办、综合)用地19幅,面积90万平方米,非经营性用地(工业、配套、其他)用地17幅,面积76万平方米。

土地成交楼板价1,023元/平方米,环比-30%,同比-28%。

♦商品房市场:本月商品房供求比为0.54,其中供应面积60万平方米,环比-51%,同比-24%;成交面积112万平方米,环比-29%,同比209%。

成交均价7,871元/平方米,环比-7%,同比-3%。

♦商品住宅市场:本月商品住宅新开盘2个。

商品住宅供求比为0.54,其中供应面积48万平方米,环比-54%,同比89%,成交面积88万平方米,环比-28%,同比195%。

成交均价7,131元/平方米,环比-2%,同比-2%。

1土地市场1.1公告土地月度成交量建设用地面积:(平方米)规划建筑面积:(平方米)幅数:(幅)成交金额:(元)楼板价:(元/平方米)♦公告土地当月成交区域分布幅数:(幅)♦公告土地当月成交规模幅数:(幅)2商品房市场2.1商品房月度供求比供应面积:(平方米)成交面积:(平方米)2.2商品房月度供应量供应面积:(平方米)供应套数:(套)供应面积:(平方米)供应套数:(套)供应面积:(平方米)供应套数:(套)成交面积:(平方米)成交套数:(套)成交金额:(元/平方米)成交均价:(元)成交面积:(平方米)成交套数:(套)成交均价:(元/平方米)成交金额:(元)成交面积:(平方米)成交套数:(套)成交均价:(元/平方米)成交金额:(元)3商品住宅市场3.1商品住宅月度供求比供应面积:(平方米)成交面积:(平方米)3.2商品住宅月度供应量供应面积:(平方米)供应套数:(套)供应面积:(平方米)供应套数:(套)供应面积:(平方米)供应套数:(套)3.5商品住宅当月供应结构♦商品住宅当月供应面积结构供应面积:(平方米)♦商品住宅当月供应户型结构供应面积:(平方米)成交面积:(平方米)成交套数:(套)成交金额:(元)成交均价:(元/平方米)成交面积:(平方米)成交套数:(套)成交均价:(元/平方米)成交金额:(元)成交面积:(平方米)成交套数:(套)成交均价:(元/平方米)成交金额:(元)3.10商品住宅当月成交结构♦商品住宅当月成交面积结构成交面积:(平方米)成交面积:(平方米)成交面积:(平方米)成交面积:(平方米)4附表4.1当月土地楼板价排行榜占地面积:(平方米)规划建筑面积:(平方米)容积率:(%)楼板价:(元/平方米)成交总价:(万元)溢价率:(%)4.2当月土地溢价率排行榜占地面积:(平方米)规划建筑面积:(平方米)容积率:(%)楼板价:(元/平方米)成交总价:(万元)溢价率:(%)4.3当月新盘总建面积:(平方米)4.4当月商品住宅成交面积排行榜成交面积:(平方米)成交均价:(元/平方米)成交金额:(元)4.5当月商品住宅成交金额排行榜成交金额:(元)成交面积:(平方米)成交均价:(元/平方米)。

市场月报201105第一部分全国市场情况【宏观经济】 (2)【全国市场概述】 (2)【重点城市商品房市场情况】 (3)【全国土地市场信息】 (4)【重点企业动态】 (6)第二部分政策动态【政策动态】 (9)【事件点评】 (9)第三部分昆山房地产市场情况【市场概述】 (11)【土地出让成交公告信息】 (11)【商品房市场情况】 (12)【区域分析】 (14)第四部分南京房地产市场情况【市场概述】 (15)【土地成交信息】 (15)【土地出让信息】 (16)【经营性用地预告】 (16)【回顾5月南京房地产市场基本情况】 (17)【市场小结与预测】 (21)第一部分全国市场情况【宏观经济】据国家统计局数据,今年5月份,人民币贷款增加5516亿元,同比少增1005亿。

CPI同比上涨5.5%,环比上升为0.1%;PPI同比增长6.8%;居民消费价格同比上涨5.2%。

本月CPI创34个月以来的新高,加之人民币贷款增加的减少,说明短期内通胀压力依然持续,预计紧缩政策难放松,"两率"可能再启动。

1-5月份,固定资产投资(不含农户)90255亿元,同比增长25.8%;5月社会消费品零售总额14697亿元,同比增长16.9%,增速比4月份回落0.2个百分点。

说明投资和消费仍然保持较好的增速。

近几个月来CPI都处于高位运行,专家认为这是"小幅波动",并不会有太大问题。

此后CPI的涨势会非常有限。

现在内部货币流动性过剩的因素已经减小,主要是自然灾害因素以及外部输入因素对CPI的影响更大。

【全国市场概述】成交情况:近七成城市成交面积环比上涨,平均涨幅达41.6%2011年5月底,主要城市库存量增加。

杭州商品房可售量增量达63.18 万平米,北京商品住宅可售量亦增加33.95万平米。

本月监测的30个城市中,近七成成交面积环比上涨,平均涨幅达到41.6%,5城市环比涨幅超过50%。

其中涨幅最大的是大连,上涨幅度达166.03%,受当地调控政策影响,大连市场4月成交量大幅缩水,本月成交量则大幅上升。

【XX项目】4月份工作总结及5月份工作计划【第一部分:市场分析】第一篇宏观政策略第二篇竞品分析一、竞品现阶段销售分析竞品项目月度成交总量汇总表1综上表:本月总体成交套数713套,总成交额3.51亿元。

本月成交量较大的项目分别进行了开盘动作,其中XX都3月份进行了开盘,推出124,成交40;XX林进行了1次开盘,在三月下旬进行,且属于小型加推式开盘,推出136套,成交65套;本月XX庭持续的推出打折、特价房源,并针对部分房源实行91折促销, 164平大三房产品一口价60万,推出后成交效果较好,利用以价走量的方式达到快速去化的作用;XX庭本月4月14日进行了开盘,推出252,成交161,成交效果较好,成交主要集中在80-90㎡之间;XX露进行了公寓开盘,推出102套,成交55套,以中小面积为主,集中在39㎡的面积段上;中海澜庭在清明节前后加推了90多层,共计18套,由于单价较高,成交较差;XX湾及XX里基本以去化库存为主,无加推以及大型营销动作。

二、竞品情况详细分析XX湾占地面积:190000平方米建筑面积:545000平方米建筑形式:高层2面积区间:88-140m²开盘时间:2011-06竣工时间:20XX-10容积率:2.48绿化率:31%销售及价格情况XX湾本月成交量与上月有小幅度的下降,本月成交较少主要原因为现阶段主要以去化库存为主,且本月无加推以及大型的推广及线下活动,成交较少。

成交以中大面积为主。

预计本月将会有新品进行推出,但是无大型推广。

XX庭3占地面积:190000平方米建筑面积:560000平方米产品形式:高层、小高层、多层面积区间:90-164m²容积率:2.95绿化率:40%开盘时间:20XX-06-03竣工时间:20XX-9销售及价格情况XX庭本月成交75套,成交金额0.502亿,本月月初进行了产品加推,推出多层房源一套,共计18套,加推当日成交5套,成交均价5900-6000元之间,均价较高,成交效果较差。

房地产项目月度市场分析简报-模板附件十五:月度市场分析简报月度市场分析简报一、各项目的销售进度概况截止今年上月底,廊坊分公司月度销售总计E套,累计销售总计F套,剩余总计G套;南京分公司……;各项目销售进度明细见下表:子(分)公司××月度各项目销售进度明细表公司名称项目名称月度销售量(套)累计销量截止余量销售率廊坊阿尔卡迪亚A B C D ……………………………………………………合计 E F G南京阿尔卡迪亚…………………………合计……二、市场分项(一)、廊坊市场分析1、区域市场分析重点分析廊坊分公司开发的项目所在区域市场,包括区域市场的现有的总体供给与需求、未来市场供给与需求、区域市场的价格水平、客户群体和市场竞争状况等方面分析。

阐述月度内区域市场土地成交信息、新开工或开盘项目信息,同时分析新成交土地或新开项目的未来市场供给,以及对区域市场的影响。

2、竞争对手分析重点描述竞争对手产品状况(产品数量、户型配比、面积区间等方面)、销售状况(销售进度计划、销售数量与销售率、热销产品户型面积区间与套型配比)、价格及走势分析、重大营销活动(开盘、促销等)或手法等方面,以及竞争对手的产品、价格、销售进度计划和营销手法对我公司项目的影响分析。

3、项目销售进度分析描述公司项目的销售进度,特别是已销售产品的套型配比和面积区间分布,重点通过对产品销售进度和市场的综合分析,判断产品的销售价格能否提升或通过一定的销售手段加快销售进程等。

注:要求在做产品分析的时候,以图示的形式表示(包括已销产品户型配比、面积区间、各月份的销售数量对比、已销产品平均价格水平走势等)。

4、综合分析及建议根据上述3个方面的分析,结合公司销售回款、利润、销售率或其他经营指标要求,对项目的营销提出合理化建议。

(二)、南京市场分析1、区域市场分析2、……(三)、……。

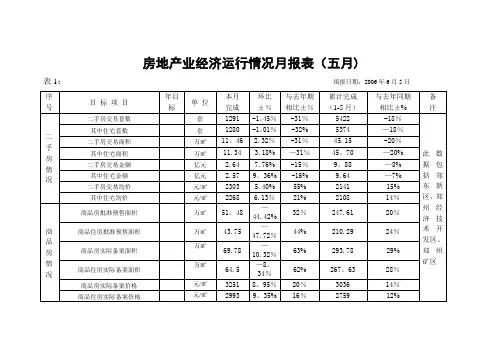

房地产业经济运行情况月报表(五月)

表1:填报日期:2006年6月5日

表2: 不同套型新建商品住房供求结构表

单位:万平方米、套

表3:不同价位新建商品住房供求结构表

单位:万平方米、套

注:1、1500—2000元/ m²是指超过1500元/ m²、小于等于2000元/ m²,其余作相似理解;

2、各城市可根据本地价位,适当确定低限价格起点和高限价格起点,但是对于3000元/ m²以内的要至少每500元划分相应档次,对3000元/ m²以上的要至少每1000元为一个档次。

表4。

商品住房购买对象分类表

单位:万平方米、元/平方米、套

表5. 价格指数变动情况表

单位:%

数据来源说明:包括基础数据情况、同质化情况、编制方法等

填报单位:郑州房管局信息中心填报人:常震宇审核人:周扬负责人:邓斌联系电话:67182318。

宣城房地产市场月报2013年12月一、宏观环境二、宣城市市场三、区域市场四、市场环境总结一、宏观环境1.1、宏观调控政策1.1.1明年房产税试点范围将扩大国家信息中心及社会科学文献出版社联合发布经济信息绿皮书指出,明年我国房地产市场将保持小幅增长,预计全年房价的涨幅在5%左右,考虑到2013年翘尾因素,2014年上半年房价指数可能会在8%以上。

明年房产税试点范围将进一步扩大。

1.1.2中央政治局会议:出台实施国家新型城镇化规划,完善征地制度中共中央政治局12月3日召开会议,分析研究2014年经济工作,听取第二次全国土地调查情况汇报。

会议中提到了“新型城镇化规划”,新型城镇化规划将会着手解决“城镇化被房地产绑架,成了造成运动”这一问题,国家新型城镇化规划将对有序推进农业转移人口市民化、优化城镇化布局和形态、提高城市可持续发展能力、推动城乡发展一体化和改革完善城镇化发展体制机制等任务作出全面回答。

点评:建立城乡统一的建设用地市场,意味着土地价格形成机制将有根本性变革。

新政及征地制度将会如何,静待明年政策实施。

1.1.3《扬子晚报》12月08日消息:新一轮中央楼市调控最早年底启动全国政协召集专家、学者、房企讨论房地产宏观调控政策,主要是给年底中央经济工作会议提建议,这说明新一轮中央房地产调控新政即将酝酿出台,时间点在年底中央经济工作会议或2014年3月国务院政府工作报告前后。

会议释放出2014年房地产调控不放松的信号,意味着房地产调控政策会延续。

点评:“预计2014年一季度房价涨幅会见顶,随后房价同比、环比增幅速度会回落,一线城市明年基本上将告别暴涨的态势,楼市将有所降温。

”1.1.4住建部定调明年楼市政策全国住房城乡建设工作会议24日举行。

住建部部长姜伟新在部署明年工作时明确表示,2014年要保持调控政策的连续性和稳定性,执行好既有调控措施,北京、上海、广州、深圳等房价上涨过快的城市要从严落实差别化住房信贷税收和住房限购政策。

内容提要• 1 市场概述• 2 一级市场• 2.1 商品房用地供应情况• 2.2 商品房用地成交情况1 市场概述一级市场土地市场供求锐减。

上海10月共供应商品房用地8幅46.38万平米,环比大幅下降69.5% ;共成交商品房用地6幅,成交面积27.8万平米,环比下降84.2% ,其中涉及居住用途的地块为3幅,纯居住用地2幅7.88万平米,占总成交面积的28.3%。

二级市场2 一级市场2.1 商品房用地供应情况10月上海共公告出让商品房用地8幅46.38万平米,环比大幅下降69.5%。

其中居住用地4幅30.61万平米;商住办用地1幅9.26万平米;办公用地1幅4.75万平米;商办用地2幅1.76万平米。

出让地块详情见表1。

地块名称序号表1:10月上海商品房用地供应明细2 一级市场2.2 商品房用地成交情况10月上海共成交商品房用地6幅,成交面积27.8万平米,环比下降84.2%。

其中涉及居住用途的地块3幅,包括纯居住用地2幅78801.3平米,占成交地块面积的28.3%,商住办用地1幅65944.1平米;办公用地2幅67833平米,商业用地1幅65737.6平米。

土地成交详细情况见表2。

表2:10月上海商品房用地成交明细序3 二级市场3.1 商品房总体成交情况3.1.1 月度成交走势150000020000002500000平米供应面积10月上海商品房成交走势X内环内:量价齐跌。

内环内10月成交缩量很明显:10月共成交125555平米,环比下降63.6%;成交均价37306元/平米,环比下降3.7%。

X内中环:量跌价升。

价格有恢复性上涨:10月共成交127887平米,环比上升下降52.4%;成交均价25866元/平米,环比上升10.4%。

X 中外环:量跌价升。

10月成交212626平米,环比下降14.6%;成交均价19152元/平米,环比上升7.5%。

X外郊环:量价齐升。

成交量自6月以来已连续4个月呈现下滑,但是,10月共成交1146233平米,环比上升14.7%,成为近3.1.3 分环线成交情况3 二级市场3 二级市场3.1.4 10月成交面积前十名楼盘10月上海全市商品房成交面积排名前十名楼盘共成交3249套,环比上升11.8%,占全市成交套数的18.5%;成交面积310703平米,环比上升7.8%,占全市成交面积的16.9%;成交金额411068万,环比下降68.1%,全市商品房成交金额的13.8%。

西安(咸阳)房地产市场月报***策划部20**年2月31第一部分:市场月报第一章房地产市场背景一、政策法规(1)国家政策法规表1-1- 1:2013年12月房地产相关政策列表313131政策法规总结:从千万农民人口陆续进城和新型户籍制度的改革来看,将会刺激房地产需求量将增加,而政府调控的决心不减(两个月内五次发公文)。

未来几年,房地产市场的需求量还将呈现稳定小幅增长的态势。

二、经济环境3131经济环境总结:经济环境不容乐观,一方面政府主动向加大保障房供地,另一方面美联储削减QE将影响房企房企海外融资,部分房企可能被迫抛售房产。

第二章土地市场(1)土地成交列表31土地市场小结:咸阳12月共成交土地29宗,较去年的13宗翻了1倍,未来市场的竞争势必加大。

项目区域内成交土地6宗(商业2宗、工业2宗、住宅2宗),随着区域的扩展,项目逐步被纳入区域的中心区,地段目前的缺憾将在未来几年得以消解。

第三章商品房市场31(1)市场总述2013年12月西咸区在售楼盘项目共58个,合法可售房源3585套左右。

12月开始,天气渐冷,咸阳楼市进入淡季,尤其近日雾霾严重,相对出门看房的购房者减少,导致西咸区各楼盘的上客量都有所下降。

而就区域而言,世纪大道东居住圈相对世纪大道的发展更为成熟,配套和商业、投资、教育更为完善,因此房价相比世纪大道西更高,世纪大道东居住圈内目前在售楼盘数量较多,项目竞争压力比世纪大道西较大。

(2)来电、来客、成交情况分析31总结:31年底,各项目的基本仅依靠自然上访及老带新维持上访量,而上访量与项目所处区域和项目自身形象有关。

就以上调研市场而言,价格与成交量并不呈现直接负相关关系,必须加入区域这个核心维度。

而就世纪西路板块,世城滨江月销26套,位居榜首。

先河24套居第二。

宇宏、华府不必言他,世城滨江本月成交客户主要获知渠道为围挡和朋介,地段优势以及其高端形象,促使其达到26套销量。

但是我们也有自己的优势,如价格、社区成熟度、交房时间,而且我们将迎来2014品质升级年。

房地产市场月报数据上报表

(表1~表7)

表1. 商品住房供需基本情况表

1月~月单

表2. 二手房买卖基本情况表

1月~月单

表3:不同套型新建商品住房供求

结构表

1月~月

单位:万平方米、套、%

注:①60-80平方米是指大于60平方米、小于80(含80)平方米,其余作相似理解;

②占比是指占总套数或总面积的百分比。

表4:不同价位新建商品住房供求结构表

1月~月

单位:万平方米、套、%

注:①1500-2000元/ m2是指超过1500元/ m2、小于等于2000元/ m2,其余作相似理解;

②占比是指占总套数或总面积的百分比;

③各城市可根据本地价位,适当确定低限价格起点和高限价格起点,但是对于3000元/ m2以内的要至少每500元划分相应档次,对3000元/ m2以上的要至少每1000元为一个档次。

表5. 商品住房购买对象分类表

1月~月

单

位

:

万

平

方

米

、

元

/

平

方

米

、

套

、

%

表6. 典型楼盘同质比较价格变动情况表

1月~月

单

位

:

亿

元

、

数据来源说明:包括所选楼盘数量、典型性、项目动态、不同时期成交价格情况

表7. 价格指数变动情况表

1月~月

单

位

:

%

数据来源说明:包括基础数据情况、同质化情况、编制方法等

城市:填报单位:填报人:联系电话:

填报日期:200 年月日。

重庆市房地产市场月度报告重庆市房地产市场月度报告【2013年2月】目录一、市场综述 (3)二、资讯信息解析 (4)(一)政策法规 (4)(二)市场动态 (5)(三)重庆要闻 (7)三、土地市场解析 (8)(一) 土地市场综述 (8)(二) 土地供应市场解析 (9)(三) 土地成交市场解析 (11)四、商品房供应市场解析 (14)(一)商品房供应总体解析 (14)(二)商品房供应区域解析 (15)五、商品房成交分析 (17)(一)商品房成交综述 (17)(二)区域成交解析 (19)六、商品房新开盘解析 (21)(一)新开盘总体概述 (21)七、报媒推广解析 (24)(一)四大报媒投放量分析 (24)(二)报媒推广详情 (25)(三)报媒推广典案解析 (27)八、附件 (29)(一) 重庆主城土地供应明细(2013.2) (29)(二) 重庆主城土地成交明细(2013.2) (31)(三) 重庆主城新批准预售明细(2013.2) (33)(四) 重庆主城新开盘项目明细(2013.2) (34)一、市场综述春节刚过国务院开始加码调控,二月份国家宏观调控出台新“国五条”,一方面是中央政府对近来楼市回暖论的回应,另一方面也是为了贯彻国家对房地产市场宏观调控的决心。

也对原有政策的重申和新一轮政策出台的预警。

随后出台的新“国五条”条细则更是主要强调二套房首付及出售房屋所征个人所得税增至20%等等,国家宏观调控从严让新年利好预期落空,投资脚步放缓,而两会正在进行时,购房者重拾信心,期待后续房地产市场调控新政策出台再适时入市,就目前而言或将掀起另一番观望潮;据网上房地产数据显示,本月土地供应及成交量严重失衡。

新兴热点区域如北部新区在本月无土地供应及土地成交;虽然整体土地市场供应及成交量较低,但部分区域如巴南区、沙坪坝区土地成交供不应求;纵观一年土地供求走势明显发现土地市场已有逐步回暖之势;商品房供应方面由于本月受传统春节放假影响,整体供应量略有减少;主要是迎合春节的返乡置业潮,以大量住宅物业供应为主,供应量环比上涨156%。

第1篇一、报告概述本月,我国房地产市场在宏观经济政策的影响下,呈现出一定的波动和调整。

本报告将对本月房地产市场运行情况、主要工作进展、存在问题及下一步工作计划进行总结和分析。

二、本月房地产市场运行情况1. 市场供需情况本月,我国房地产市场供需矛盾依然存在,但市场总体趋于稳定。

一方面,部分城市新建商品住宅供应量有所增加,另一方面,成交量有所下降。

其中,一线城市的成交量下降幅度较大,二线城市相对稳定。

2. 价格走势本月,我国房地产市场价格整体保持稳定。

一线城市房价略有下降,二线城市房价保持平稳,三四线城市房价略有上涨。

但需要注意的是,部分城市房价上涨过快,存在一定的泡沫风险。

3. 政策调控本月,我国房地产市场调控政策继续加码。

各地政府纷纷出台限购、限贷、限售等措施,以抑制房价过快上涨。

同时,政府加大对房地产市场的监管力度,打击违法违规行为。

三、本月主要工作进展1. 项目开发本月,我司共新开工项目3个,总建筑面积约100万平方米。

其中,住宅项目2个,商业项目1个。

项目开工率较上月有所提高。

2. 销售情况本月,我司共销售住宅面积10万平方米,销售额达1亿元。

销售业绩较上月有所提升,主要得益于以下因素:(1)加大营销力度,提高品牌知名度;(2)优化产品结构,满足不同客户需求;(3)加强团队建设,提高销售服务水平。

3. 客户服务本月,我司共处理客户投诉20起,解决率100%。

客户满意度较高,客户满意度调查得分达到90分。

四、存在问题1. 市场波动风险本月,我国房地产市场波动风险依然存在。

部分城市房价上涨过快,存在一定的泡沫风险。

此外,宏观经济政策的变化也可能对房地产市场产生影响。

2. 项目开发进度滞后本月,部分项目开发进度滞后,影响了项目销售进度。

需要进一步加强项目管理工作,确保项目按计划推进。

3. 客户服务质量有待提高本月,部分客户投诉反映客户服务质量有待提高。

需要进一步加强客户服务培训,提高员工服务水平。

市场信息月报

1)宏观经济

2)整体市场分析

a)商品住宅逐月供应量、销售量和价格分析

b)商品住宅当月面积段、总价段成交分析

c)商品住宅库存情况分析

d)全市分区域逐月供应量、销售量和价格分析

e)全市分区域当月面积段、总价段成交分析

3)区域市场动态

a)我司项目所在区域逐月供应量、销售量和价格分析

b)本区域当月面积段、总价段成交分析

4)竞品组动态

a)竞品组逐月成交套数和价格

b)竞品组面积段、总价段成交分析

c)竞品组库存分析(分面积段列表)

d)竞品组营销推广分析

5)土地市场

土地成交面积和单价(列表)以及重点土地关注

6)竞争房企动态

a)土地成交动态:区位描述、地块经济技术指标分析以及对我司影响

b)项目动态

7)宏观动态

中央及省市政策和城市市政动态

8)下月研判

9)附表

成交金额排行榜、成交面积排行榜。