第六章股指期货套期保值案例分析

- 格式:doc

- 大小:19.50 KB

- 文档页数:1

股指期货套期保值步骤及实例详解概括地说,套期保值是一种规避风险的行为。

在各种可用于套期保值的金融衍生工具中,期货合约是最常见的保值工具。

对于股指期货而言,利用与现货部位方向相反的期货部位的对冲交易,投资者可达到规避股票市场系统性风险的目的。

如果没有股指期货,投资者无法利用股指期货建立空头头寸、对冲风险,因而通常会在市场下调时遭受巨大的损失。

尤其是对于机构投资者,如证券投资基金,如果缺乏做空机制,即使基金管理者事先预见到市场的下跌,也无法及时地规避市场风险,而只能通过减少股票持仓量来减少损失。

同时,由于基金仓位大,在大盘下挫时不能及时完全退出,特别对于开放式基金,一旦市场下跌的趋势短期内没有改变,基金管理者就会面临越来越大的兑现压力,为保证支付赎回,就必须将部分资产变现,从而致使基金所持有股票的股价进一步下跌,影响到基金的资产净值,甚至会使基金被迫面临大面积赎回和清算的困境。

而在我国内地推出了股指期货之后,基金等机构投资者将可以利用股指期货进行套期保值,以规避系统性风险,避免上述情况的发生。

【期货投资咨询】本文试图对利用股指期货进行套期保值的全操作过程进行详细介绍,并以实例来对其可操作性加以分析。

具体操作步骤可参照套期保值流程图。

第一步对市场走势进行分析和判断该步骤是确定股票投资组合是否需要套期保值规避风险和采取何种交易方向来进行套保的前提。

与股指期货的投机交易相似,对股票市场走势的预判是基于宏观经济研究、行业研究等方面的综合性分析,股票市场走势预判越准确,套期保值成功率越高,所需付出的机会成本也会越低。

第二步进行系统性风险测量并确定是否进行套保套期保值的目的是为了通过现货市场和期货市场之间的反向操作来规避系统性风险。

若某个股票或组合的系统性风险很小,对这种股票或组合进行套期保值操作,往往得不到好的套保效果。

通过测量现货组合和期货指数的变动关系或系统性风险程度,投资者可以区分所拥有的头寸组合是否适合进行套期保值交易。

7、股指期货交易实例分析为了更好地帮助大家了解股指期货的操作,我们通过实例加以说明。

因为套期保值交易较投机更为复杂,所以我们均采用套期保值的例子。

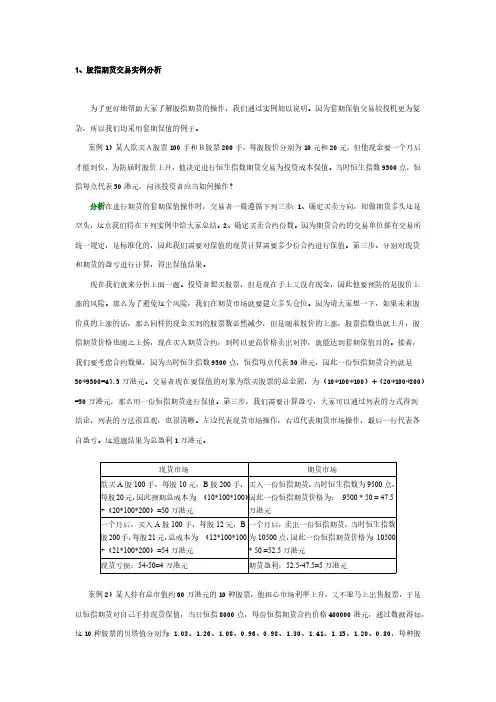

案例1)某人欲买A股票100手和B股票200手,每股股价分别为10元和20元,但他现金要一个月后才能到位,为防届时股价上升,他决定进行恒生指数期货交易为投资成本保值。

当时恒生指数9500点,恒指每点代表50港元,问该投资者应当如何操作?分析在进行期货的套期保值操作时,交易者一般遵循下列三步:1、确定买卖方向,即做期货多头还是空头,这点我们将在下列实例中给大家总结。

2、确定买卖合约份数。

因为期货合约的交易单位都有交易所统一规定,是标准化的,因此我们需要对保值的现货计算需要多少份合约进行保值。

第三步、分别对现货和期货的盈亏进行计算,得出保值结果。

现在我们就来分析上面一题。

投资者想买股票,但是现在手上又没有现金,因此他要预防的是股价上涨的风险。

那么为了避免这个风险,我们在期货市场就要建立多头仓位。

因为请大家想一下,如果未来股价真的上涨的话,那么同样的现金买到的股票数必然减少,但是随着股价的上涨,股票指数也就上升,股指期货价格也随之上扬,现在买入期货合约,到时以更高价格卖出对冲,就能达到套期保值目的。

接着,我们要考虑合约数量,因为当时恒生指数9500点,恒指每点代表50港元,因此一份恒指期货合约就是50*9500=47.5万港元。

交易者现在要保值的对象为欲买股票的总金额,为(10*100*100)+(20*100*200)=50万港元,那么用一份恒指期货进行保值。

第三步,我们需要计算盈亏,大家可以通过列表的方式得到结论,列表的方法很直观,也很清晰。

左边代表现货市场操作,右边代表期货市场操作,最后一行代表各自盈亏。

这道题结果为总盈利1万港元。

现货市场期货市场欲买A 股100手,每股10元,B 股200手,每股20元,因此预期总成本为:(10*100*100)+(20*100*200)=50万港元买入一份恒指期货,当时恒生指数为9500点,因此一份恒指期货价格为: 9500 * 50 = 47.5万港元一个月后,买入A 股100手,每股12元,B 股200手,每股21元,总成本为:(12*100*100)+(21*100*200)=54万港元一个月后,卖出一份恒指期货,当时恒生指数为10500点,因此一份恒指期货价格为:10500* 50 =52.5万港元现货亏损:54-50=4万港元期货盈利:52.5-47.5=5万港元案例2)某人持有总市值约60万港元的10种股票,他担心市场利率上升,又不愿马上出售股票,于是以恒指期货对自己手持现货保值,当日恒指8000点,每份恒指期货合约价格400000港元,通过数据得知,这10种股票的贝塔值分别为:1.03、1.26、1.08、0.96、0.98、1.30、1.41、1.15、1.20、0.80,每种股票的比重分别为11%、10 %、10%、9%、8%、12%、13%、7%、11%、9%,现要对该组合进行价格下跌的保值,应如何操作该合约?三个月后,该组合市价为54.5万港元,恒指为7400点。

期货套利和套期保值成功案例分析一、引言期货套利和套期保值是金融市场中常见的交易策略,旨在通过利用不同市场之间的价格差异或者对冲风险来获取利润或者保护资产价值。

本文将通过分析两个成功的案例,探讨期货套利和套期保值的实际应用和效果。

二、案例一:商品套利假设某投资者在2022年1月份发现黄金期货价格在纽约期货交易所(COMEX)和伦敦金属交易所(LME)之间存在较大的价格差异。

他发现COMEX黄金期货价格每盎司为1500美元,而LME黄金期货价格每盎司为1550美元。

投资者决定通过套利操作来获取利润。

1. 套利策略投资者在COMEX购买黄金期货合约,每合约100盎司,总价值为150,000美元。

同时,在LME卖空黄金期货合约,每合约100盎司,总价值为155,000美元。

投资者估计价格差将会缩小,所以他在COMEX建立多头头寸,在LME建立空头头寸。

2. 操作过程投资者在1月1日同时进行买入COMEX合约和卖空LME合约。

到了2月1日,COMEX黄金期货价格上涨至1600美元/盎司,而LME黄金期货价格上涨至1650美元/盎司。

投资者决定平仓操作。

3. 结果分析投资者在COMEX平仓,卖出黄金期货合约,获得160,000美元。

在LME平仓,买入黄金期货合约,支付165,000美元。

通过这次套利操作,投资者获得了5,000美元的利润。

三、案例二:套期保值假设某农产品生产商估计未来几个月内小麦价格可能会下跌,为了保护自己的利润,他决定进行套期保值操作。

1. 套期保值策略生产商估计在未来三个月需要购买1000吨的小麦。

他决定在期货市场上卖出小麦期货合约,以锁定未来的销售价格。

他选择在交易所A卖出小麦期货合约,每合约10吨,总共卖出100合约。

2. 操作过程生产商在1月1日卖出小麦期货合约,每吨价格为1000美元。

到了4月1日,小麦现货价格下跌至900美元/吨。

生产商决定平仓操作。

3. 结果分析生产商在4月1日平仓,买入小麦期货合约,每吨价格为900美元。

套期保值成功案例分析一、套期保值发展背景如今,企业面对的是瞬息万变的市场环境,而且很多变化不仅仅是国内的环境,更多的是全球市场范围内的,整个市场的价格变化,原材料的变化波动幅度非常大。

针对这样变化的市场环境,我们企业也有自己的应对措施,很有一部分企业利用目前比较先进的风险管理手段,通过外汇衍生交易来规避对应的风险,特别是在第二次世界次信贷危机之后。

期货市场有它自己的手段来规避市场大幅度变动的风险,相当于给企业对应的风险加了一层保险,随着加入世界贸易组织以来,经济全球化在我国的程度越来越高,如果要很好的规避市场的风险,那么我们国家需要普及期货市场的风险管理能力,需要更加有效的普及现代金融工具对企业管理的作用,比如金融工程技术里面的套期保值的手段更是我们国家的管理层需要有效利用和掌握的。

二、我国金属企业的套期保值自我过简历期货市场以来,铜期货逐渐成为国内主要期货品种,随着铜期货市场的发展,铜现货企业使用期货工具也变得越来越普遍,最近的数字表明,我国已经有接近90%的铜生产企业利用期货市场进行套期保值。

这是一个惊人的数字,在很多参与铜套期保值的企业中,既有成功的经验,也有失败的教训。

有一家以铜为主要商品的大型的集团,它有一家全资的子公司,这家公司主要负责的是大集团旗下的国内贸易和进出口的业务。

这家公司在二十世纪初,开展了采购铜板原料的新业务。

此公司利用与其他公司开展业务活动,把原材料外包给加工公司,把原材料加工成可以用于工业生产的铜杆。

并且这家公司整合了集团公司给予的人才,资金以及有关的资源的良好支持,通过管理层的努力开拓了新的市场,这个主要市场建立在我国南部以及海外市场。

在拥有了之前的一系列的铺垫之后,在我国南部的钢材交易中心独具特色,把铜产品的销售量提高到了25万顿/年,占据了整个铜产品市场的绝对优先级的地位。

有关专家把该公司业务与套期保值相互促进的经验总结归纳为如下几点:1.利用期货定价机制,促进市场规模扩大和占有奉提高在21世纪初期,制铜企业的主要产成品―铜杆的定价模式死板,依靠简单的铜板的价格附加对应加工费用的方式,而很多需要铜杆原材料的企业又因为自身的生产需求不停压价,缩小铜杆加工企业的利润。

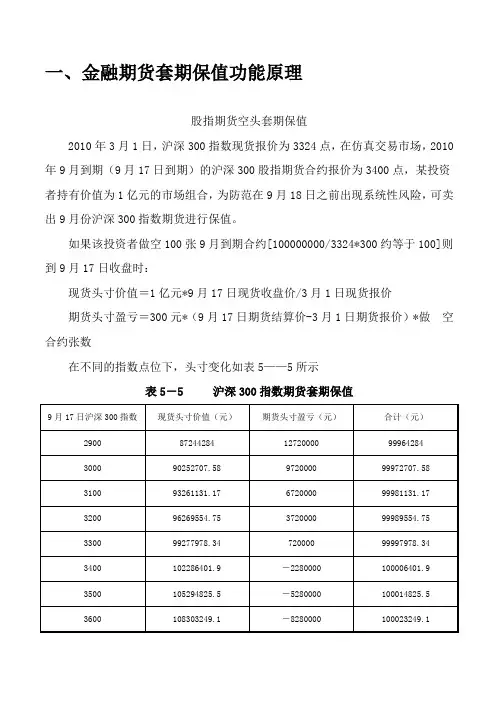

一、金融期货套期保值功能原理股指期货空头套期保值2010年3月1日,沪深300指数现货报价为3324点,在仿真交易市场,2010年9月到期(9月17日到期)的沪深300股指期货合约报价为3400点,某投资者持有价值为1亿元的市场组合,为防范在9月18日之前出现系统性风险,可卖出9月份沪深300指数期货进行保值。

如果该投资者做空100张9月到期合约[100000000/3324*300约等于100]则到9月17日收盘时:现货头寸价值=1亿元*9月17日现货收盘价/3月1日现货报价期货头寸盈亏=300元*(9月17日期货结算价-3月1日期货报价)*做空合约张数在不同的指数点位下,头寸变化如表5——5所示表5-5 沪深300指数期货套期保值3700 111311672.7 -11280000 100031672.7 由表5-5可知,经空头套期保值后,不论2010年9月沪深300指数如何变化,该投资者的账户总值基本维持不变。

如果有投资者拥有较多资金欲投资于股票现货,又担心建仓期内大盘出现非预期大幅上涨导致建仓成本过高,也可以采取多头套期保值,既在期货上建立相应多头头寸,利用期货盈余抵消现货成本上升的风险,在现实中,投资者还要利用投资组合的贝塔系数对股指期货的头寸进行修正。

股指期货规定的最低交易保证金为12%。

则:股票指数期货投机举例:2009年3月18日,沪深300指数开盘报价为2335.42点,9月份仿真期货合约开盘价为2648点,若期货投机者预期当日期货报价将上涨,开盘即多头开仓,并在当日最高价2748.6进行平仓,则:当日即实现盈利=[(2748.6-2648)*300]=30180元若期货公司要求的初始保证金等于交易所规定的最低交易保证金12%,则:投入资金=(2648*300*12%)=95328元日收益率=(30180/95328)约=31.66%。

股指期货交易策略之套期保值实例分析一.股指期货合约简介股指期货是金融期货的一种,是以某种股票价格指数为标的资产的标准化的期货合约。

买卖双方报出的价格是一定时期后的股票指数价格水平,在合约到期后,股指期货通过现金结算差价的方式进行交割。

股指期货买卖双方交易的不是抽象的股价指数,而是代表一定价值的股价指数期货合约,其价格的高低以股价指数的变化为基础,并且到期时以现金进行结算。

所以有人认为股指期货交易的是双方对股价指数变动趋势的预测。

在我国市场,中国证监会有关部门负责人于2010年2月20日宣布,证监会已正式批复中国金融期货交易所沪深300股指期货合约和业务规则,至此股指期货市场的主要制度已全部发布。

2010年2月22日9时起,正式接受投资者开户申请。

公布沪深300股指期货合约自2010年4月16日起正式上市交易。

股指期货与股票相比,有几个非常鲜明的特点,这对股票投资者来说尤为重要。

这些特点是:(1)股指期货合约有到期日,不能无限期持有;(2)股指期货合约是保证金交易,必须每天结算;(3)股指期货合约可以卖空;(4)市场的流动性较高;(5)股指期货实行现金交割方式;(6)股指期货实行T+0交易,而股票实行T+1交易。

如此看来,股指期货主要用途有以下三个:一是对股票投资组合进行风险管理,即防范系统性风险(即我们平常所说的大盘风险)。

通常我们使用套期保值来管理我们的股票投资风险。

二是利用股指期货进行套利。

所谓套利,就是利用股指期货定价偏差,通过买入股指期货标的指数成分股并同时卖出股指期货,或者卖空股指期货标的指数成分股并同时买入股指期货,来获得无风险收益。

三是作为一个杠杆性的投资工具。

由于股指期货保证金交易,只要判断方向正确,就可能获得很高的收益。

二.股指期货交易策略之套期保值分析(一)套期保值操作原理1.套期保值的定义套期保值又称为对冲,是交易者为了防范金融市场上其持有的或将要持有的现货金融资产头寸(多头或空头)所面临的未来价格变动所带来的风险,利用期货价格和现货价格受相同经济因素影响,具有相似发展趋势的特点,在现货市场和股指期货市场进行反向操作,使现货市场的损失(或收益)同股指期货市场的收益(或损失)相互抵消,规避现货市场上资产价格变动的风险的一种交易方式。

期货合约的套期保值策略及应用案例期货市场是金融市场中常见的投资工具,其特点在于杠杆效应大、波动性高。

投资者可以通过期货市场进行套期保值,以规避风险或获取投资收益。

本文将介绍套期保值的基本概念和常用策略,并且以实际的应用案例来展示其在实践中的应用。

一、套期保值的基本概念套期保值是指投资者通过同时买入或卖出现货和期货合约,以规避价格波动带来的风险。

通过套期保值,投资者可以将未来的现金流量与期货合约的价格锁定在一起,有效降低了价格风险。

套期保值的基本原理是买入或卖出相应数量的期货合约,使期货市场上的波动与现货市场上的波动均对投资者的持仓价值产生相反的影响。

通过相互抵消,投资者可以降低投资组合的风险。

二、套期保值的常用策略1. 多头套期保值多头套期保值适用于投资者预计将来需要购买现货的情况。

投资者可以通过买入期货合约的方式锁定未来购买现货的价格,以规避价格上涨的风险。

当现货价格上涨时,投资者的期货合约价值上涨,可以用期货的盈利来抵消现货的成本增加。

2. 空头套期保值空头套期保值适用于投资者预计将来需要出售现货的情况。

投资者可以通过卖出期货合约的方式锁定未来出售现货的价格,以规避价格下跌的风险。

当现货价格下跌时,投资者的期货合约价值下跌,可以用期货的亏损来抵消现货的价值损失。

3. 跨品种套期保值跨品种套期保值是指投资者利用不同但相关的期货合约进行套期保值。

当两个或多个品种之间存在相关性时,投资者可以通过买入或卖出相关品种的期货合约来进行套期保值。

通过跨品种套期保值,投资者可以降低某一品种的价格风险,并利用相关品种的价格波动来获取投资收益。

三、套期保值的应用案例以农产品期货市场为例,假设一个农场主预计将来需要卖出苹果。

为了避免价格下跌的风险,他可以通过空头套期保值的策略进行保护。

他可以在期货市场上卖出相应数量的苹果期货合约,锁定未来苹果的价格。

如果未来苹果的现货价格下跌,农场主的期货合约价值将上涨,可以用期货的盈利来抵消现货的价值损失。

股指期货套保策略及案例概括地说,套期保值是一种规避风险的行为,是指为暂时替代未来现金头寸或抵消当前现金头寸所带来的风险而采取的头寸状态。

在各种可用于套期保值的金融衍生工具中,期货合约是最常见的保值品种。

对于股指期货而言,利用与现货部位方向相反的期货部位的对冲交易,投资者可达到规避股票市场系统性风险的目的。

如果没有股指期货,投资者无法利用股指期货建立空头头寸,对冲风险,因而通常会在市场下调时遭受巨大的损失。

尤其是对于机构投资者,如证券投资基金,如果缺乏做空机制,即使基金管理者事先预见到市场的下跌,也无法及时地规避市场风险,而只能通过减少股票持仓量来减少损失。

同时,由于基金仓位大,在大盘下挫时不能及时完全退出,特别对于开放式基金,一旦市场下跌的趋势短期内没有改变,基金管理者就会面临越来越大的兑现压力,为保证支付赎回,就必须将部分资产变现,从而致使基金所持有股票的股价进一步下跌,影响到基金的资产净值,甚至会使基金被迫面临大面积赎回和清算的困境。

而在我国推出了股指期货之后,机构投资者将可以利用股指期货进行套期保值,以规避系统性风险,避免上述情况的发生。

本文试图对利用股指期货进行套期保值的全操作过程进行详细介绍,并以实例来对其可操作性加以分析。

具体操作步骤可参照文末流程图:第一步,对市场走势进行分析和判断。

该步骤是确定股票投资组合是否需要套期保值规避风险和采取何种交易方向来进行套保的前提。

与股指期货的投机交易相似,对股票市场走势的预判是基于宏观经济研究、行业研究等方面的综合性分析,股票市场走势预判越准确,套期保值成功率越高,所需付出的机会成本也会越低。

第二步,进行系统性风险测量并确定是否进行套保。

套期保值的目的是为了通过现货市场和期货市场之间的反向操作来规避系统性风险。

若某个股票或组合的系统性风险很小,对这种股票或组合进行套期保值操作,往得不到好的套保效果。

通过测量现货组合和期货指数的变动关系或系统性风险程度,投资者可以区分所拥有的头寸组合是否适合进行套期保值交易。

股指期货套期保值案例分析

一、背景资料

套期保值是指利用股指期货与股票指数之间价格变动的趋于一致性,在两个市场上同时一边买入另一边卖出同等价值的股票及期货,从而规避价格出现不利波动的风险。

以沪深300股指期货为例,由于沪深300指数与其期货两者都受同样的经济因素制约,并且在到期日的期货结算价就是直接由当日沪深300指数值平均得来,所以通常情况下两者的涨跌有较强的一致性,而且越接近交割月这种一致性将越强。

这种情况下,如果我们在某一时刻买入沪深300成分股的一系列股票,同时在期货市场卖出相应数量的期货合约,由于两者价格波动趋向一致,那么我们股票组合上的亏损或盈利就将被期货上的盈利或亏损抵消,从而规避价格不利变动的风险。

运用股指期货从事股票套期保值,主要分为下列两类:

1、多头套期保值:股票购买人如果准备在将来指定时间购买股票,就可以利用股票指数期货合约进行套期保值,建立股票指数期货合约多头,以期在股票价格上升(市场朝自己不利的方向变动)后,用股票指数期货合约的收益来弥补在现货市场上高价购进的损失。

2、空头套期保值:如果股票持有者预测未来利率水平上升,致使股价下跌,就可以通过现在出售股票指数期货合约的办法来对其所持有的股票进行多头保值,用期货市场中空头的利润来弥补现货股票头寸的损失。

二、案例介绍

案例情形1:某投资者在今年3月已经知道在5月有300万资金到帐可以投资股票。

他看中了A、B、C三只股票,当时的价格为10元、20元和25元,准备每个股票投资100万,可以分别买10万股、5万股和4万股。

假设三个股票与沪深300指数的相关系数β为1.3、1.2和0.8,则其组合β系数= 1.3× 1/3+1.2 ×1/3+0.8 ×1/3=1.1。

由于行情看涨,担心到5月底股票价格上涨,决定采取0706股票指数期货锁定成本。

案例情形2:一个投资者持有市值20万的股票。

它们通常与大盘变动的关系是1比2,即大盘上涨或下跌20%,该股票只上涨或下跌10%。

如果投资者担心后市大盘下跌,他可以选择在期货市场上卖出价值20万×1/2=10万的期货合约。

案例情形3:假设某投资者在2007年1月手中的股票投资组合价值为15000万元,投资组合的beta值为0.9,沪深300(5614.060,-1.69,-0.03%)指数0706期货合约当时的点位为2000点,合约乘数为每点300元。

合约的保证金为合约价值的8%。

投资者认为股票市场可能会在今后一段时间出现大幅下跌,决定采取措施进行套期保值,通过卖出沪深300指数0706合约以达到锁定利润的目的。

三、案例分析

情形1分析:

已知3月22日沪深300指数的现指为1000点,

3月22日0706沪深300指数期货合约为1200点,所以该投资者需要买入的期货合约数量=3000000/(1200 ×300)×1.1=10手

假设5月30日沪深300指数的现指为1300点。

5月30日0706沪深300指数期货合约为1418点。

股票市场上:A、B、C三只股票价格上涨为:12.6.元、24.8元和29元,仍按计划数量购买,所需资金为:366万元,多支付66万元。

期货市场上:以1500点卖出平仓10手0706沪深300指数期货,盈利:(1418-1200)×300×10=65.4万元,和股票多支付的部分基本持平,实现了通过股指期货锁定了未来按现在的价格购买股票的目的。

情形2分析:如果后市大盘果然大幅下跌了20%。

则股票亏损20万×10%=2万,而期货市场上盈利10×20%=2万。

盈亏相抵,从而实现了规避大盘下跌风险的目的。

如果后市大盘上涨了20%。

那么投资者的股票上涨10%,即股票获得20×10%=2万元的收益,而期货亏损10×20%=2万元的亏损,盈亏相抵,吞噬了大盘上涨的盈利。

情形3分析:

操作:利用股指期货进行保值的步骤如下:

第一,计算出持有股票的市值总和:15000万元(已知)

第二,以到期月份的期货价格为依据算出进行套期保值所需的合约个数。

合约数=15000万元/2000×300×0.9=225,因此,需要出售225手期货合约。

第三,在到期日同时实行平仓,并进行结算,实现套期保值。

分析:(A)股票市场的价格下跌了,沪深300指数0706期货合约在07年5月底是1780点,下降了220/2000=11%,投资者持有的股票投资组合价值下降了15000×11%×0.9=1485万元,即如果现在平仓的话股票亏损1485万元;而沪深300指数期货合约上获利(2000-1780)×255×300元=1683万元。

投资者卖出套期保值实现的总体收益为1683-1485=198万元。

通过套期保值操作,在股票市场下跌的过程中,持有股指期货的空头头寸,既避免了股票价格在高位难以出货的流动性风险,也对冲了持有股票的损失。

(B)股票市场的价格上涨,沪深300指数期货0706合约在07年5月底是2100点,上升了100/2000=5%。

股票组合价值上升了15000×5%×0.9=675万元。

若此时平仓,则投资者股票头寸上盈利为675万元。

而在沪深300指数期货合约上损失(2100-2000)×255×300元=765万元。

投资者卖出套期保值实现的总体亏损为765-675=90万元。

失去了从股票投资组合中获取利润的机会。