2020中国保险中介市场生态白皮书

- 格式:pdf

- 大小:2.47 MB

- 文档页数:50

201年保险专业中介机构经营情况报告201*年保险专业中介机构经营状况报告201*年保险专业中介机构经营情况报告保险业务保险专业中介机构总体情况截至201*年底,全国共有保险专业中介机构2554家,同比增加4家。

其中,全国性保险专业代理机构32家,区域性保险专业代理机构1791家,保险经纪机构416家,保险估机构315家。

全国专业人才保险专业中介机构注册资本110.72亿元,同比增长21.94%;总资产170.94亿元,同比增长25.77%。

201*年,全国保险司通过保险专业中介机构保费收入909.82亿元。

全国保险专业专业中介机构顺利实现业务收入150.65亿元,同比增长26.37%。

二、保险专业中介机构经营情况()政府机构保险专业领域代理机构经营情况201*年,全国寿险保险专业代理机构实现保费收入529.72亿元。

其中,实现财产险保险金额收入388.69亿元;做到人身险保费收入141.03亿元。

图1:201*年全国保险专业代理机构实现的保费收入构成情况201*年,全国保险专业代理机构实现业务(佣金)收入81.53亿元,同比增长29.23%。

其中,实现财产险佣金收入53.10亿元;实现人身险交易佣金收入28.43亿元。

(二)保险经纪专业机构经营情况201*年,全国保险经纪机构实现保费收入380.10亿元。

其中,实现裂稃保费收入307.42亿元;顺利实现人身险保费收入61.97亿元;实现再保险业务类保额收入10.71亿元。

图2:201*年全国保险经纪机构实现的保费收入构成情况201*年,全国保险经纪机构实现业务收入55.48亿元,同比增长26.21%。

其中,实现财产险佣金收入42.37亿元;实现人身险交易佣金收入7.06亿元;实现再保险业务类佣金收入0.73亿元;实现咨询费收入5.32亿元。

(三)保险估机构经营条件201*年,全国保险估机构实现自营业务业务收入13.64亿元,同比增长12.17%。

2015-2020年中国保险中介市场全景调查与发展前景报告什么是行业研究报告行业研究是通过深入研究某一行业发展动态、规模结构、竞争格局以及综合经济信息等,为企业自身发展或行业投资者等相关客户提供重要的参考依据。

企业通常通过自身的营销网络了解到所在行业的微观市场,但微观市场中的假象经常误导管理者对行业发展全局的判断和把握。

一个全面竞争的时代,不但要了解自己现状,还要了解对手动向,更需要将整个行业系统的运行规律了然于胸。

行业研究报告的构成一般来说,行业研究报告的核心内容包括以下五方面:行业研究的目的及主要任务行业研究是进行资源整合的前提和基础。

对企业而言,发展战略的制定通常由三部分构成:外部的行业研究、内部的企业资源评估以及基于两者之上的战略制定和设计。

行业与企业之间的关系是面和点的关系,行业的规模和发展趋势决定了企业的成长空间;企业的发展永远必须遵循行业的经营特征和规律。

行业研究的主要任务:解释行业本身所处的发展阶段及其在国民经济中的地位分析影响行业的各种因素以及判断对行业影响的力度预测并引导行业的未来发展趋势判断行业投资价值揭示行业投资风险为投资者提供依据2015-2020年中国保险中介市场全景调查与发展前景报告报告目录目前,我国保险专业代理行业的市场增长率较高,保险产品的购买需求逐步进入高速增长期,保险专业代理行业的竞争状况及用户特点已经比较明朗,专业化对于保险专业代理行业的发展变得非常重要,企业的进入壁垒提高,整个行业开始向规模化发展。

根据行业周期理论,保险专业代理行业现正处于生命周期的成长期阶段,在未来一段时期内,有望继续高速发展。

最近几年,在监管部门的持续推动下,国内的保险公司将优质资源主要聚焦于产品研发、风险管理和保险资金运用管理方面,而将市场、销售等非核心职能剥离出去,逐步实现产销分离。

在这种产销分离的大背景下,保险专业代理机构的代理险种多样性、风险咨询、管理经验等优势将体现出来,形成专业化程度更高、更具有竞争优势的保险专业中介机构。

2020年保险行业发展风分析受疫情影响,保险行业正经历一次“洗牌”,保险公司愈加体会到保险消费的不足,愈加认识到保险转型的必要。

接下来小编为大家整理了保险行业发展情况的相关内容,欢迎大家阅读!2020,保险行业如何走?券商这么说2019年外资险企进入中国步伐加快,监管部门陆续出台相关政策规范行业。

那么,2020年保险行业如何发展?险企如何在回归“保险姓保”的前提下,得到长足发展。

行业有生力量增员是未来的持续痛点中银国际证券认为,代理人增员的困境是行业未来持续面临的痛点。

中国平安、中国人寿、中国太保以及新华保险2019年中期个险代理人规模同比增速分别为-9.2%、9.3%、-6.0%和4.3%。

增员困难的压力在2020年和未来较长时间会持续。

随着监管倡导保险回归保障和对销售队伍全面整顿,销售难度增加,代理人收入下降造成人员招募及留存困难,同时代理人培训周期长,产能释放需要时间,险企面临持续的新单压力。

对此问题,中泰证券认为,面对行业增员的痛点,除了保持代理人数量稳定之外,提升人均产能是推动价值持续增长的最优方式。

通过做大核心人力,做强顶尖绩优,培育新生代代理人,有望打破“得人”难的困境。

券商看好储蓄险市场中泰证券看好2020年的储蓄险市场的增长以及上市公司份额格局的提升。

他们认为,人均可支配收入增速放缓的负面因素会被安全可投资渠道的变少以及竞品收益率下降所抵消,国际经验也显示了利率下行周期对应年金险的销售高峰,同时受益于大型公司稳定的万能险结算利率,附加的养老社区等服务。

但监管对高预定利率产品的限制等仍旧是扰动险企2020年保费结构以及盈利预期的不可低估的因素。

从行业整体发展来看,国盛证券提示,2020年准备金折现率下行及投资端压力使得行业利润不确定性提升。

2020年投资端的不确定性提升,上市险企投资收益率高于2019年存在一定难度。

国盛证券预测,按照当前的10年期国债收益率,准备金折现率曲线将在12月末至1月初开始向下,保险公司需要增提准备金,或将对当期利润产生直接负面影响。

2020年中国保险行业数字化升级发展现状分析保险线上化渗透推动需求上升近儿年银保监会发布多项监管政策及指导意见,在鼓励和规范保险数字化转型进程的同时对行业数字化水平提出了更高的要求。

LI前保险行业处于全域数字化发展初期,保险业务线上化渗透率只维持在6为%左右。

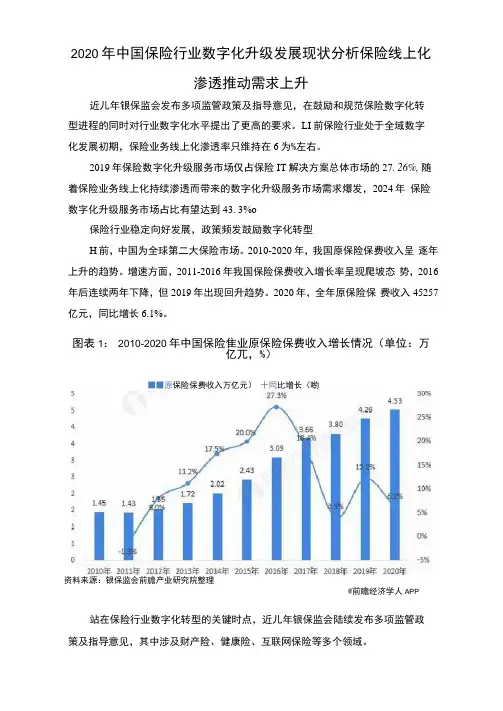

2019年保险数字化升级服务市场仅占保险IT解决方案总体市场的27. 26%, 随着保险业务线上化持续渗透而带来的数字化升级服务市场需求爆发,2024年保险数字化升级服务市场占比有望达到43. 3%o保险行业稳定向好发展,政策频发鼓励数字化转型H前,中国为全球第二大保险市场。

2010-2020年,我国原保险保费收入呈逐年上升的趋势。

增速方面,2011-2016年我国保险保费收入增长率呈现爬坡态势,2016年后连续两年下降,但2019年出现回升趋势。

2020年,全年原保险保费收入45257亿元,同比增长6.1%。

图表1: 2010-2020年中国保险隹业原保险保费收入増长情况(单位:万亿兀,%)■■原保险保费收入万亿元)十同比增长(喲资料来源:银保监会前膽产业研究院整理@前瞻经济学人APP 站在保险行业数字化转型的关键时点,近儿年银保监会陆续发布多项监管政策及指导意见,其中涉及财产险、健康险、互联网保险等多个领域。

同时,在相关政策中多次强调了利用现代科技技术改造和优化传统保险业务 流程。

政策在鼓励和规范保险数字化转型进程的同时也对行业数字化提出了更高 的要求。

图表2:截至2020年保险行业数字化升级相关指导政策2013年&巨系苣誉刮曳惟笑(征求为关磁宴套的数审保险.揑动保险服勢洪箱刘改盖,更好服务我 意见希)3 蚩经济社会发寰和人民主活改寻.1)鼓动保险公司杀旦大数誉等新技术提升风险官匡水2)对 亍事实漬楚.艮怪男争的滋麋保险匡庭白请.保险公司可以吿功 239年10冃 切建康保盪管廷办怎 三義繭筈沦息我穴手段对翟保险人为数夕丸逞碗材科进行宜核.簡化逞庭滾裡.夷升鞭各效皇.3)依崟,張务范岂和服算对衣与医 疔税构.基玄医保爺仃筹进行必要的信息互誤和数翁共辜.1)到2022年.车险.衣迤.惹片险.這期燧康险.家財险等业务 ,:关于推进•肘产保险业 领城线上化皇达剽80%以上,亘他題瑕线上化水匚豆誉握豆.2> 2Q2Q 年5月 务统上化授展的崔旱言 鼓勃財脸公司加快线下旅务的数亨化转型.進动线上线下电合发 见* 昙.咼時姜求各財险公司拓觅姿上牝服各领瑕.鱼芸创新线上产昱鞭劉 建伸线上狠务琏条.建没线上主态臥资料来源:前瞻产业研究院整理 保险行业处于全域数字化发展初期,数字化升级任重道远保险公司在传统核心系统构建的信息化基础上接入各类数字化系统,以及 "互联网+"及前沿科技应用的驱动下,逐步走向了数字化升级。

申港证券股份有限公司证券研究报告新三板转板规则解读保险代理人迎新规——非银金融行业周报投资摘要:市场回顾:自11月13日至11月27日收盘,非银金融板块上涨3.91%,沪深300指数上涨0.76%,非银金融板块相对沪深300指数领先3.15pct。

从板块排名来看,与其他板块相比,非银金融行业本周涨幅为3.91%,在申万28个板块中位列第2位,表现突出。

当前2.03水平,再次突破2。

子板块PB分别为,证券2.10,保险2.29,多元金融1.32。

◆子板块周涨跌幅分别为:证券2.58%,保险5.19%,多元金融-1.40%。

◆股价涨幅前五名分别为湘财股份、国盛金控、国联证券、中泰证券、国金证券。

◆股价跌幅前五名分别为红塔证券、招商证券、光大证券、越秀金控、华安证券。

每周一谈:新三板转板规则出台沪深交易所于2020年11月27日分别对新三板公司转板上市办法公开征求意见。

科创板和创业板提出五个基本条件和两个三板的“1000”指标:◆股东人数不少于1000人。

◆董事会审议通过转板上市相关事宜决议公告日前连续60个交易日(不包括股票停牌日)的股票累计成交量不低于1000万股。

对比直接上市的“松”与“严”:◆“松”:审核时长2+2,交易所自受理申请文件之日起2个月内作出是否同意转板上市的决定;转板公司及其保荐人、证券服务机构回复本所审核问询的时间总计不超过2个月。

◆“严”:转板企业需满足科创板或创业板首发发行条件,同时符合科创板和创业板的行业定位。

现精选层企业部分满足条件:截至2020年11月29日,共有36家企业,其中19家企业市值超过10亿,5家在8-10亿,12家低于8亿。

11月成交量平均为838万股,日均成交量为23万股。

精选层平均市盈率21.92,中位数21.91,相对比,科创板平均市盈率92,创业板平均市盈率60。

保险代理人迎新规2020年11月23日,银保监会发布《保险代理人监管规定》,将于2021年1月1日起施行,统一监管保险中介机构和个人的标准最终落地。

2020年中国保险中介市场生态白皮书CONTENTS目录05一、前言06 1. 参与机构07 2. 样本介绍08 3. 主要内容09二、中国保险业总体发展态势13三、2020中国保险营销员调查14 1. 保险营销员基本特征17 2. 2020年保险营销员群体的新特征23四、疫情对保险营销的影响28五、2020中国保险营销员世代差异与融合29 1. 世代的划分30 2. 团队长的基本特征32 3. 团队的基本特征34 4. 世代特征38 5. 世代差异带来的挑战40 6. 世代差异与团队发展策略457. 绩优团队的特点前言2020年,受到年初新冠疫情的外部冲击,国内经济曾经一度按下“暂停键”。

随着疫情的快速遏制以及复工复产的浪潮,作为凸显经济韧性的保险板块,保费收入仍旧实现了正增长。

中国银保监会数据显示,2020上半年,我国保费收入同比增长6.4%,虽然增速与去年同期相比,明显放缓。

但是我们相信,保险业能够迅速适应新的市场环境,以更强劲的态势,更坚韧的节奏,迅速恢复乃至超越疫情之前的水平,并实现长期可持续发展。

我们今年的调查,涉及三大问卷,分别是:《2020“新时代”保险代理人基本生态调查》(A卷)、《2020团队发展—不同世代培育的关键点》(B卷)和《2020新冠肺炎疫情对保险行业的影响》 (C卷)。

我们的问卷采集时间为复工初期,获取数据十分不易。

在此,向所有参与问卷调查的保险同仁们表示衷心感谢!1. 参与机构本报告由北京大学汇丰商学院风险管理与保险研究中心(Risk Management and Insurance Research Center, RMIRC)和保险行销集团保险资讯研究发展中心(Insurance Information Research & Development Center,IRDC)联合发布。

北京大学汇丰商学院风险管理与保险研究中心成立于2011年,一直秉承“专业·创新·融合”的理念与宗旨,充分发挥北京大学的教育与科研优势,积极推动风险管理与保险领域的理论和实务研究。

2020年保险行业市场分析报告2020年11月1、上市险企寿险队伍经营策略悄然分化1.1、疫情冲击或掩盖寿险队伍经营策略差异疫情造成的线下展业阻碍导致寿险保费收入及新业务价值承压。

2020 年,年初爆发的新冠疫情冲击了我国各行各业,保险企业不在例外。

各家险企队伍在严防新冠疫情的状态下,无法当面拜访客户,导致产品结构复杂、责任条款不易理解、销售难度较大的高价值保险产品难以顺利成交,险企在开展新业务方面遇到了极大阻碍。

在队伍经营策略层面,中国人寿队伍质态向好,稳步拉动业务增长;中国平安、中国太保队伍正处转型之中,短期对业务造成压力;新华保险大举提升人力规模,快速拉升保费规模。

疫情的冲击掩盖了上市险企不同的队伍经营策略与队伍发展阶段所带来的差异。

图1:2020H1 上市险企寿险原保费收入态势出现分化500,000400,000300,000200,000100,000-中国人寿中国平安中国太保新华保险2019H1寿险原保费收入(百万元)2020H1寿险原保费收入(百万元)数据来源:Wind、市场研究部图2:2020H1 仅中国人寿新业务价值实现正增长50,00040,00030,00020,00010,000-中国人寿中国平安中国太保新华保险2019H1新业务价值(百万元)2020H1新业务价值(百万元)数据来源:公司公告、市场研究部图3:中国平安、中国太保个险渠道新业务保费出现负增长100,00080,00060,00040,00020,000-中国人寿中国平安中国太保新华保险2019H1个险渠道新业务保费(百万元)2020H1个险渠道新业务保费(百万元)数据来源:公司公告、市场研究部图4:中国平安、中国太保、新华保险新业务价值均出现负增长40%30%20%10%0%-10%-20%-30%-40%中国人寿中国平安中国太保新华保险2020H1寿险原保费收入YOY 2020H1新业务价值YOY2020H1个险渠道新业务保费YOY数据来源:公司公告、市场研究部表1:2020H1 上市险企新业务价值率均出现下滑中国人寿40% 中国平安45%中国太保39%新华保险27%2019H12020H1 39% 37% 37% 15%数据来源:公司公告、市场研究部2020 年疫情带来的冲击或掩盖上市险企队伍经营战略转型。

2020保险中介机构棋局:不破不立一、保险中介机构分级分类管理办法或2020年出炉保险中介从来都不是保险市场明面上的主角,但却在背后发挥着难以替代的作用。

既有庞大复杂的渠道力量,当然也不免积重难返的问题和毛病,既存在着创造新生产力的萌芽,也在不断地重复建设浪费资源。

但在2015年,在错综复杂的保险业创新之下,保险中介赖以自豪的渠道优势正在逐步减弱。

12月15日,《北京商报》消息,银保监会正酝酿制定保险中介机构分级分类管理办法,有望2020年正式出炉。

据了解,该办法在一定程度上是对新待定的互联网保险新规的补充,分级分类办法实施后,将有一部分中介机构无缘互联网保险业务。

对此,多位业内人士表示,一方面,此举有利于规范行业秩序,促进行业分工,实现头部企业规模化发展;另一方面,也有利于形成完整的保险中介机构退出机制,规范中介机构管理。

2019年上半年,保险代理以及保险经纪以约40%的保费同比增速领衔各大渠道,保险专业中介的重要性愈发得到业内人士认同。

按照社会专业化分工的理论,保险业产销分离是大势所趋,然而与此同时,“去中介化”的论调始终颇有市场,似乎不能掌控销售,就不能掌控命运。

观念冲突之下,体现的是对于保险中介价值认知上的差异,这意味着,保险中介必须证明自己在产业链当中存在无可取代的价值,才有可能获得长足发展。

2018年9月28日,武汉博大投资控股集团投资的银邦保险经纪有限公司开业庆典仪式于深圳隆重举行。

不久后其正式宣布银小保科技将提供全球化格局的保险销售全链条SaaS系统服务。

彻底告别过去的“保险中介=保险销售”,更强调自身的“服务属性”。

这标志着,在高速发展中,以银小保为代表的保险专业中介机构正在重新审视自身的价值定位,其不再是依附保险公司“销售工具”,而是既能帮助保险公司提升销售效率,还能为客户提供附加价值的独立市场主体,而这无疑将是保险中介真正无可取代的开始。

保险中介=保险销售?银小保第一个不同意。