双汇国际企业并购案例分析讲课教案

- 格式:docx

- 大小:23.72 KB

- 文档页数:6

双汇并购史密斯菲尔德案例分析双汇集团是中国最大的肉制品生产企业之一,而史密斯菲尔德则是美国著名的猪肉制品企业。

在2017年,双汇集团完成了对史密斯菲尔德的收购,这是一笔价值近74亿美元的交易。

这个并购案例值得我们关注和学习。

1. 目的这次并购,双汇集团的主要目的是提升公司的国际化水平,加强在国际市场的竞争力。

通过收购史密斯菲尔德,双汇集团获得了先进的技术和设备,也拓展了国际市场。

2. 资金来源在并购过程中,双汇集团主要以银行贷款和发行债券的方式筹措资金。

在银行贷款方面,双汇集团选择了国内和国外多家银行合作,融资规模达到了近50亿美元。

在发行债券方面,双汇集团在香港和新加坡市场发行了总额达23亿美元的债券,此举也创造了中国企业在全球市场上发行规模最大的跨境债券的记录。

3. 交易结构本次并购的交易结构是通过双汇集团全资子公司收购史密斯菲尔德。

其中,双汇集团注资49.9亿美元,并获得史密斯菲尔德84.98%的股权,另有部分由史密斯菲尔德管理层持有。

4. 合规要求本次并购涉及跨境交易,需要满足各国政府的相关法律和监管要求。

在此过程中,双汇集团支付了一定的关税和政府授权费用,并建立了稳健的合规程序和体系,以确保交易顺利完成。

5. 对双方的影响此次并购对双方都产生了积极的影响。

对于双汇集团而言,收购史密斯菲尔德使得其产品线更加丰富,扩大了国际市场渠道,同时获得了先进的生产技术和管理经验。

对于史密斯菲尔德而言,由于双汇集团在国内市场拥有强大的品牌和销售渠道,其产品也可通过双汇集团的市场渠道来进入中国市场,为公司未来的发展提供更大的空间和机遇。

总之,这次并购案例充分体现了双汇集团的国际化战略和实力,同时也为中国企业在全球并购领域走出一步,为世界企业并购带来了全新的思路和动力。

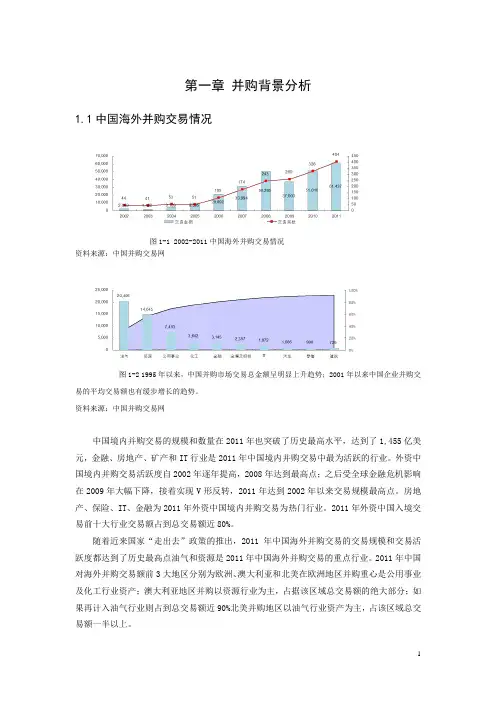

第一章并购背景分析1.1中国海外并购交易情况图1-1 2002-2011中国海外并购交易情况资料来源:中国并购交易网图1-2 1995年以来,中国并购市场交易总金额呈明显上升趋势;2001年以来中国企业并购交易的平均交易额也有缓步增长的趋势。

资料来源:中国并购交易网中国境内并购交易的规模和数量在2011年也突破了历史最高水平,达到了1,455亿美元,金融、房地产、矿产和IT行业是2011年中国境内并购交易中最为活跃的行业。

外资中国境内并购交易活跃度自2002年逐年提高,2008年达到最高点;之后受全球金融危机影响在2009年大幅下降,接着实现V形反转,2011年达到2002年以来交易规模最高点。

房地产、保险、IT、金融为2011年外资中国境内并购交易为热门行业。

2011年外资中国入境交易前十大行业交易额占到总交易额近80%。

随着近来国家“走出去”政策的推出,2011年中国海外并购交易的交易规模和交易活跃度都达到了历史最高点油气和资源是2011年中国海外并购交易的重点行业。

2011年中国对海外并购交易额前3大地区分别为欧洲、澳大利亚和北美在欧洲地区并购重心是公用事业及化工行业资产;澳大利亚地区并购以资源行业为主,占据该区域总交易额的绝大部分;如果再计入油气行业则占到总交易额近90%北美并购地区以油气行业资产为主,占该区域总交易额一半以上。

1.2双汇收购动因分析1.2.1良好的发展势头,利润增长双汇集团是中国最大的肉类加工基地,集团连续十一年在中国肉类食品企业中排名第一位。

双汇发展(SZ000985)是双汇集团旗下主营肉类加工的上市公司,是其主要利润来源。

近些年来,双汇集团良好的发展势头是其坚决参与国际竞争,积极海外并购的基础。

1.2.2整合上游产业,避免养殖环节问题双汇目前产品收入来源较单一,生猪主要外购。

2011 年,双汇遭遇的瘦肉精事件,基本上可以归结为养殖环节问题对规模企业的牵连。

当前肉市企业“三巨头”中,双汇在高温肉制品市场是当之无愧的第一,雨润的传统优势在于低温肉制品和冷鲜肉,而金锣在上游的生猪规模养殖、屠宰加工和生鲜冻品业务上有一定优势。

双汇国际收购史密斯菲尔徳案例分析当今形势下,企业并购已成为企业战略发展的重要途径之一。

企业进行跨国并购是为了获取企业所需要的资源(比如技术、品牌资源、管理经验等),以及扩大国际市场份额。

双汇国际收购史密斯菲尔徳是近几年来我国企业跨国并购的一个典型案例,双汇国际通过收购, 可以获得共享史密斯菲尔徳公司的资源、产品、品牌、技术和管理经验,有助于扩大我国市场甚至世界市场。

但经济的全球化,有时一国经济波动会使得他国甚至多国的经济产生波动, 从而使跨国并购企业面临一圧程度的风险,尤其是财务风险。

为此,我们需要总结经验,供我国企业跨国并购借鉴和参考。

一、企业跨国并购及其财务风险概述(一)企业跨国并购的动因及类型从20世纪90年代后期以来,国际形势转变为经济全球化、区域经济一体化•资本在全球性流动。

跨国并购是国际资本流动的主要形式。

跨国公司通过跨国并购的方式,来实现生产经营的优化性的全球配宜。

企业跨国并购主要为适应国际环境变迁,获取战略性资源及获取经营、管理、财务协同效应。

我国企业跨国并购的类型主要有资源驱动型、技术品牌驱动型及市场驱动型。

(二)企业跨国并购财务风险跨国并购中的财务风险是指企业在海外并购中,由于设左的融资、支付、目标价值评估等财务决策而引起的企业财务状况的不确左,使预期和实际产生较大偏离,而导致企业岀现财务危机。

财务风险贯穿于企业整个并购活动之中,在不同的并购环肖会产生不同的财务风险,主要有并购前战略决策风险、目标企业价值评估风险、融资和支付风险、整合风险。

(三)我国企业跨国并购及财务风险控制现状1.我国企业跨国并购现状近年来,我国的并购市场发生了不小的变化,主要体现在并购重点转移、并购模式调整、并购市场拓展、并购工具创新等几个方而。

首先,并购市场由传统产业逐步投向新兴产业。

英次,并购模式从兼并重组逐步过渡为收购重组。

此外,我国并购市场由国内逐渐走向国际。

最后,企业并购的金融工具岀现多元化趋势。

第一章并购背景分析1.1中国海外并购交易情况图1-1 2002-2011中国海外并购交易情况资料来源:中国并购交易网图1-2 1995年以来,中国并购市场交易总金额呈明显上升趋势;2001年以来中国企业并购交易的平均交易额也有缓步增长的趋势。

资料来源:中国并购交易网中国境内并购交易的规模和数量在2011年也突破了历史最高水平,达到了1,455亿美元,金融、房地产、矿产和IT行业是2011年中国境内并购交易中最为活跃的行业。

外资中国境内并购交易活跃度自2002年逐年提高,2008年达到最高点;之后受全球金融危机影响在2009年大幅下降,接着实现V形反转,2011年达到2002年以来交易规模最高点。

房地产、保险、IT、金融为2011年外资中国境内并购交易为热门行业。

2011年外资中国入境交易前十大行业交易额占到总交易额近80%。

随着近来国家“走出去”政策的推出,2011年中国海外并购交易的交易规模和交易活跃度都达到了历史最高点油气和资源是2011年中国海外并购交易的重点行业。

2011年中国对海外并购交易额前3大地区分别为欧洲、澳大利亚和北美在欧洲地区并购重心是公用事业及化工行业资产;澳大利亚地区并购以资源行业为主,占据该区域总交易额的绝大部分;如果再计入油气行业则占到总交易额近90%北美并购地区以油气行业资产为主,占该区域总交易额一半以上。

1.2双汇收购动因分析1.2.1良好的发展势头,利润增长双汇集团是中国最大的肉类加工基地,集团连续十一年在中国肉类食品企业中排名第一位。

双汇发展(SZ000985)是双汇集团旗下主营肉类加工的上市公司,是其主要利润来源。

近些年来,双汇集团良好的发展势头是其坚决参与国际竞争,积极海外并购的基础。

1.2.2整合上游产业,避免养殖环节问题双汇目前产品收入来源较单一,生猪主要外购。

2011 年,双汇遭遇的瘦肉精事件,基本上可以归结为养殖环节问题对规模企业的牵连。

当前肉市企业“三巨头”中,双汇在高温肉制品市场是当之无愧的第一,雨润的传统优势在于低温肉制品和冷鲜肉,而金锣在上游的生猪规模养殖、屠宰加工和生鲜冻品业务上有一定优势。

双汇国际企业并购案例分析2013年5月29日,双汇国际控股有限公司和美国史密斯菲尔德食品公司(Smithfield Foods,NYSE:SFD)联合发布公告称,双汇国际将以总价71亿美元收购史密斯菲尔德。

并购双方的介绍双汇国际是中国最大的肉类加工企业和中国最大的肉类上市公司双汇发展(000895)的控股股东,也是双汇发展第一大股东双汇集团的控股股东。

2012年,双汇国际控股的双汇发展出栏生猪31万头、生猪屠宰量1142万头、肉类总产量270万吨,实现销售收入393亿元人民币,利润总额38亿元人民币史密斯菲尔德食品成立于1936年,在全球12个国家开展业务,公司营收来源主要分三块:猪肉、生猪和国际业务。

该公司此前公布的2012财年财报显示,净利润达到3.613亿美元,在2012年财富美国500强排行榜中排名第218位。

并购背景及原因双汇国际控股的双汇发展是中国最大的肉类加工企业,是中国肉类品牌的开创者。

史密斯菲尔德是全球规模最大的生猪生产商及猪肉供应商,美国最大的猪肉制品供应商,具有优质的资产、健全的管理制度、专业的管理团队和完善的食品安全控制体系。

“对于双汇来说,收购史密斯菲尔德的目的是实现优势互补,加速双汇在全球的扩张步伐。

”双汇国际会坚持自己的长期发展战略,专注发展优质、安全、高效的肉类产业,通过遍布全球的资源布局,打造世界级的肉类企业航母。

并购过程简介今年5月29日,双汇与史密斯菲尔德宣布达成最终并购协议,双汇拟以每股34美元的价格收购史密斯菲尔德。

为此,双汇将支付47亿美元,加上承担史密斯菲尔德的债务,这笔交易涉及总金额约为71亿美元。

然而,这一巨资并购案进展并不顺利。

6月中旬,该并购案遭到史密斯菲尔德大股东阻挠,称史密斯菲德尔的价值在交易中被低估,如果将这家肉企拆分后出售,股东会得到更多利益;之后又传出美国密苏里州长否决两项包含允许把密苏里农田出售给外国人条款的议案,造成双汇并购案的法律障碍;7月23日,17个美国民间团体联名写信给美国外国投资委员会,要求其否决双汇并购案;7月底,史密斯菲尔德又称,美国外国投资委员会对这一并购交易将展开第二阶段审查,审查期被延长至45天。

双汇国际企业并购案例分析2013年5月29日,双汇国际控股有限公司和美国史密斯菲尔德食品公司(Smithfield Foods,NYSE:SFD)联合发布公告称,双汇国际将以总价71亿美元收购史密斯菲尔德。

并购双方的介绍双汇国际是中国最大的肉类加工企业和中国最大的肉类上市公司双汇发展(000895)的控股股东,也是双汇发展第一大股东双汇集团的控股股东。

2012年,双汇国际控股的双汇发展出栏生猪31万头、生猪屠宰量1142万头、肉类总产量270万吨,实现销售收入393亿元人民币,利润总额38亿元人民币史密斯菲尔德食品成立于1936年,在全球12个国家开展业务,公司营收来源主要分三块:猪肉、生猪和国际业务。

该公司此前公布的2012财年财报显示,净利润达到3.613亿美元,在2012年财富美国500强排行榜中排名第218位。

并购背景及原因双汇国际控股的双汇发展是中国最大的肉类加工企业,是中国肉类品牌的开创者。

史密斯菲尔德是全球规模最大的生猪生产商及猪肉供应商,美国最大的猪肉制品供应商,具有优质的资产、健全的管理制度、专业的管理团队和完善的食品安全控制体系。

“对于双汇来说,收购史密斯菲尔德的目的是实现优势互补,加速双汇在全球的扩张步伐。

”双汇国际会坚持自己的长期发展战略,专注发展优质、安全、高效的肉类产业,通过遍布全球的资源布局,打造世界级的肉类企业航母。

并购过程简介今年5月29日,双汇与史密斯菲尔德宣布达成最终并购协议,双汇拟以每股34美元的价格收购史密斯菲尔德。

为此,双汇将支付47亿美元,加上承担史密斯菲尔德的债务,这笔交易涉及总金额约为71亿美元。

然而,这一巨资并购案进展并不顺利。

6月中旬,该并购案遭到史密斯菲尔德大股东阻挠,称史密斯菲德尔的价值在交易中被低估,如果将这家肉企拆分后出售,股东会得到更多利益;之后又传出美国密苏里州长否决两项包含允许把密苏里农田出售给外国人条款的议案,造成双汇并购案的法律障碍;7月23日,17个美国民间团体联名写信给美国外国投资委员会,要求其否决双汇并购案;7月底,史密斯菲尔德又称,美国外国投资委员会对这一并购交易将展开第二阶段审查,审查期被延长至45天。

9月6日,这起几经波折的巨资并购案终于获得美国外国投资委员会批准,意味着该并购案已经扫清了政策障碍。

联合声明称,史密斯菲尔德公司将于9月24日召开特别股东大会,就该交易进行投票,双方对并购顺利完成充满了信心:“预计随后将很快完成交割。

”双汇国际将收购史密斯菲尔德已发行的全部股份,价值约为71亿美元(约合人民币437亿元),其中包括双汇国际将承担史密斯菲尔德的净债务。

股权部分对价约为47亿美元,债权部分对价约为23亿美元。

根据协议条款,并购完成后,史密斯菲尔德将退市,但现有品牌将被保留,并作为双汇的全资子公司运营案例分析1合并类型非同一控制下的企业合并是指参与合并各方在合并前后不受同一方或相同的多方最终控制的合并。

本次收购价格为每股34 美元,较 5 月28 日收盘价溢价约31%,股权收购金额合计约48 亿美元,现金支付,由Morgan Stanley Senior Funding, Inc.和一个银团辛迪加承诺提供融资支持。

合并后的影响1)重塑双汇品牌提高影响力从产业角度看,目前国内生猪行业受“瘦肉精”事件、饲料成本上升等影响,导致信任度大跌,因此中国企业通过收购重塑品牌可信度,以及引入先进的生产管理技术,并通过进口冷冻猪肉完善双汇国内产品线,是驱动此次收购的原因之一。

两者成功联姻,双汇在美国及全球的市场份额和品牌影响力将上升)2)3)借鉴先进管理经验,学习优秀的技术双汇通过收购,就可以把美国史密斯菲尔德先进的技术和管理经验借鉴到自身上来,从而推动双汇纵向一体化产业链壮大,将更加奠定双汇在国内市场肉类加工领域、甚至畜禽养殖全产业链的龙头地位。

,其在国内市场中的竞争力也增强。

4)5)加速全产业链的发展提供安全的肉品双汇在2011年因"瘦肉精事件"饱受诟病,主要原因就是自己养殖生猪的比例太小,大部分收自散户,才会出现食品安全质量控制方面的不足地方,而其中的解决办法之一即是通过全产业链运作模式、来提供终端安全有保障的肉品。

美国史密斯菲尔德前身是1936 年成立的主营食品加工业Smithfield工厂,1987 年与Carroll's Foods合资进入生猪养殖行业,随后公司通过收购一系列大型生猪养殖企业成为美国最大的生猪供应及肉类加工商,快速的纵向整合使得公司规模得到迅速扩张,拥有丰富的纵向全产业链模式运作经验。

随着双汇的带动也必然会推动国内生猪产业链整合的发展升级。

腾讯核心观点事件: 2013 年5 月29 日,双汇国际公告以47.2 亿美元收购Smithfield Foods1.388 亿股股份。

交易内容:本次收购主体为上市公司双汇发展的间接控股母公司双汇国际,被收购方是美国乃至全球最大的生猪及猪肉生产商史密斯菲尔德公司(Smithfield Foods),双汇国际以34 美元/股的价格收购Smithfield1.388 亿股股份,交易金额约为47.2 亿美元;此外,双汇国际还将承担史密斯菲尔德24亿美元的债务,总收购金额将达到70.22 亿美元。

预计交易将于2013 年下半年完成,此后Smithfield 可能会退市。

评价:这是一则爆炸性新闻。

史密斯菲尔德对于中国多数猪肉制品企业而言,其江湖地位类似于NBA 的张伯伦、足球界的马拉多纳、拳击界的阿里等,我们称之为惊天大收购!本次收购对中国畜禽产业界发展路径将产生中长期的深远影响,绝非交易本身70 亿美元所能衡量的,其折射出许多深层次的产业思考,10 余年之后的中国畜牧饲料行业和肉食品行业将发生什么、是否会复制Smithfield 的发展路径是一道难解的命题。

受此消息交易影响,29 日史密斯菲尔德(SFD)股价大涨28.42%至每股33.35 美元,逼近每股34 美元的收购价,我们预计国内A 股上市公司双汇发展(000895)开盘后可能会有正面表现,双赢格局呼之欲出。

交易完成后,双汇国际承诺保持史密斯菲尔德的运营不变、管理层不变、品牌不变、总部不变,承诺不裁减员工、不关闭工厂。

这其中,最关键的是“品牌不变”,双汇借助本次收购将成功打造完整的海外版“种猪-商品猪-饲料-屠宰-深加工-品牌猪肉”等纵向一体化产业链,在有效防范食品安全风险的同时,并将切入美国高端品牌猪肉消费领域,进而分享美国市场的持续稳定的消费市场。

收购对价:较交易前股价溢价近3 成:本次收购价为34 美元/股,按2012 年测算收购的静态市盈率为15.38倍;按市场一致预期的2013-15 年EPS2.01、2.57、2.65 美元/股测算,本次交易的购买市盈率分别为16.91倍、13.23 倍、12.83 倍,相对2012-15 年6%的净利润复合增速而言,本次交易支付的对价总体偏高。

考虑到双汇国际与收购资产协同,共同分享未来国内巨大市场蛋糕,这一偏高对价也属正常范围。

史密斯菲尔德的静态市盈率约为15.38 倍,按BLOOMBERG 一致预期的2013-15 年净利润复合增速6%计,收购市盈率分别为16.91 倍、13.23 倍、12.83 倍,估值溢价明显,但相对中国上市的双汇发展等食品加工企业,本次收购的对价水平显著偏低。

中美畜牧产业容量不同,盈利成长性迥异:史密斯菲尔德是全球规模最大的生猪生产商及猪肉制品供应商,但近年来随着美国国内市场需求趋于饱和、养殖规模化程度到达天花板、盈利波动的周期性明显增强;相形之下,中国生猪养殖市场容量远大于美国(中国6-7 亿多头商品猪总市场容量达1 万多亿))、规模化程度才刚刚迈过1/3 时间(详见2012 年饲料专题报告——《迎接饲料企业的白银时代,齐鲁证券谢刚、胡彦超》),假定每年规模化比例提升4-5%,未来还有7-8 年的好绍光。

我们预测在2020 年之前,中国畜牧饲料行业还有很大的发展空间,产品升级、行业洗牌、优势企业的集中度提高获得成长性溢价是题中应有之意。

史密斯菲尔德规模领先、产业链完整、品牌强大,但近年来盈利不尽人意:公司于1936 年以猪肉加工起家,自1981 年起公司通过一系列收购兼并活动进军上游生猪养殖环节,逐步形成“种猪繁育→仔猪繁殖→生猪饲养→屠宰加工→终端销售”的完整产业链。

截至2011 财年,公司生猪养殖部门共有存栏母猪82.7 万头,出栏生猪1640 万头;猪肉加工部门拥有40 个屠宰加工厂,日均屠宰产能11 万头/日,2011 年度共屠宰加工2730 万头生猪;自有核心肉类品牌12 个。

2012 财报显示年销售额达到131 亿美元,增长7%;净利润达到3.613 亿美元,摊薄后EPS 为2.21 美元,下滑31%。

事实上,自2005 年以后,公司收入增长处于停滞状况,复合增速为2.1%;盈利状况也不尽如意,其中2009 和2010 年两年出现较大亏损,我们认为其中主要原因就是核心市场美国生猪市场规模化进程处于尾端,未来市场集中度进一步难度较大,且美国人均生猪消费增速放缓也限制整体猪肉需求。

因此对史密斯菲尔德而言,若能进入规模化处于加速期、未来市场空间巨大的国内市场将成为其未来增长的有效保障。

相比之下,双汇国际是中国最大的肉类加工企业和中国最大的肉类上市公司双汇发展的控股股东。

双汇集团是以肉类加工为主的大型食品集团,目前年肉类总产量300 万吨,是中国最大的肉类加工基地。

对于双汇国际而言,收购史密斯菲尔德后有助于获得后者强大的管理团队、领先的品牌和垂直一体化模式的相关经验;同时通过合并,双汇国际可以整合遍布中美乃至全球的养殖、屠宰和终端资源,一举成为世界级的肉类企业航母。

特别是公司若能有效结合国内市场需求和史密斯菲尔德的管理和品牌等优势,将更加奠定在国内市场肉类加工领域、甚至畜禽养殖全产业链的龙头地位。

和国内双汇发展基本每年20%以上高ROE 不同,从盈利能力看,本次收购标的Smithfield 的盈利能力不强,波动不小。

Smithfield 过去5 年平均财务杠杆倍数高达2.6 倍,但同期ROE 仅有4.2%(过去十年平均7.2%),且受产品价格波动影响,过去五年有两年出现亏损。

海外市场投资者对此选择了用脚投票,过去10年Smithfield 股价大幅跑输标普500 指数(落后59%)和标普500 食品指数(落后115%)。

需要提醒的是,收购标的除了优势品牌之外,也隐含一些“带刺的资产”——动物福利开支压力增大、工会职工比例高,可能严重影响Smithfield 的潜在盈利能力,这考验着双汇国际管理层的智慧和执行能力。

动物福利项目2017 年前至少新增3 亿美金支出:据Smithfield 向SEC 递交的文件指出,由于下游食品企业对动物福利保护提升的压力,公司目标是到2017 年,给每头怀孕母猪建立独立产舍,每头母猪居住空间将是目前的两倍。