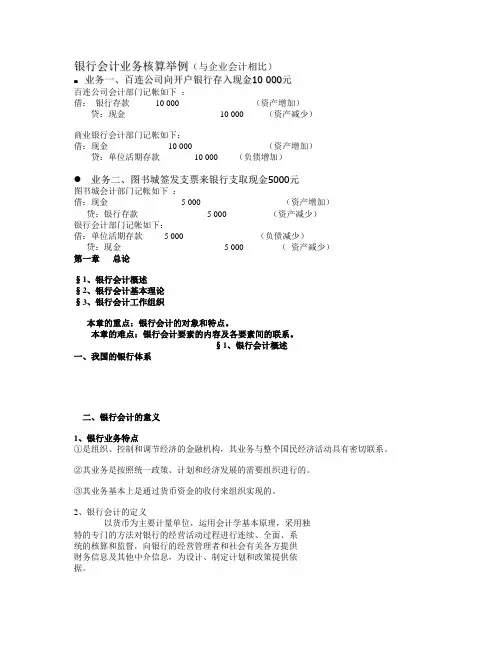

银行会计业务核算举例

- 格式:doc

- 大小:264.50 KB

- 文档页数:35

公职考试知名品牌

银行会计考试辅导:个人贷款业务的核算(一)

个人贷款的发放分为直接提款和专项提款两种方式。

借款人应根据实际情况,合理确定贷款期限,最长不得超过30年,借款人归还贷款本息,可选择柜台还款和委托扣款两种方式,一笔贷款合同只选择一种还款方式,合同签订后,不得更改,借款人提前归还贷款时,应提前通知贷款经办行,经贷款行同意后按规定办法办理。

一、发放贷款的核算

经办行收到借款合同副本及"贷款转存凭证(借款借据)",经审查无误后,据以开立贷款明细账户,其会计分录为:

采取直接提款方式的:

借:个人××贷款--××借款人户

贷:活期储蓄存款--××存款人户

采取专项提款方式的:

借:个人××贷款--××借款人户

贷:××存款--××存款人户(特约商户或学校)

借款合同规定分次转存的,应按借款合同确定的次数,时间及金额分次签开贷款转存凭证(借款借据)办理转存。

签订了《抵押合同》或《质押合同》的贷款,应进行担保物的核算,核算手续同单位贷款,同时用于质押的存单应办理冻结手续。

(2014山东农信社招聘考试辅导课程:/zg/z13411nxs/14zt.html)。

Ⅹ银行储蓄(个人存款)业务会计核算办法(试行)第一章总则第一条为规范ⅩⅩⅩⅩ农村合作金融机构人民币储蓄业务会计核算,依据《储蓄管理条例》等制度法规,特制定本办法。

第二条本办法所称储蓄(个人存款)是指个人将属于其所有的人民币存入ⅩⅩⅩⅩ农村合作金融机构,由ⅩⅩⅩⅩ农村合作金融机构发放银行卡、支票、存折或者存单作为支付介质,凭支付介质支取本金和利息,ⅩⅩⅩⅩ农村合作金融机构按照规定支付存款本金和利息的活动。

第三条本办法适用于在ⅩⅩⅩⅩ范围内通过“ⅩⅩⅩⅩ农村合作金融机构数据大集中系统”(以下简称“数据大集中系统”)办理储蓄(个人存款)业务的ⅩⅩⅩⅩ各农村合作金融机构(以下简称“各社(行)”)。

第二章会计科目的设置第四条各社(行)应设置以下存款科目:个人活期存款、个人定期存款、银行卡存款(个人部分)。

第五条各科目核算内容如下:(一)个人活期存款科目核算各社(行)吸收的居民个人活期存款。

(二)个人定期存款科目核算各社(行)吸收的个人定期存款。

(三)银行卡存款(个人部分)科目核算各社(行)个人银行卡业务吸收的存款。

第六条个人活期存款、个人定期存款、银行卡存款下设的二级科目核算内容如下,个人活期存款下设的二级科目包括活期储蓄存款、结算账户存款。

活期储蓄存款科目核算各社(行)吸收的个人活期储蓄存款,按存款人设置明细账;结算账户存款科目核算各社(行)吸收的个人因结算需要开立账户的存款,按存款人设置明细账。

个人定期存款下设的二级科目包括整存整取、零存整取、存本取息、整存零取、教育储蓄存款、通知存款、定活两便、其他。

整存整取科目核算各社(行)吸收的个人整存整取定期存款;零存整取科目核算各社(行)吸收的个人零存整取定期存款;存本取息科目核算各社(行)吸收的个人存本取息定期存款;整存零取科目核算各社(行)吸收的个人整存零取定期存款;教育储蓄存款科目核算各社(行)吸收的教育储蓄存款;通知存款核算各社(行)吸收的个人通知存款;定活两便科目核算各社(行)吸收的个人定活两便存款;其他核算各社(行)吸收的以上各种个人定期存款以外的定期存款。

银行会计的业务核算方式1. 业务核算的概念业务核算是指银行会计部门对各项业务活动进行核算和记录的过程。

通过业务核算,银行可以了解和掌握自身业务活动的情况,为管理决策提供准确的财务信息和数据支持。

2. 银行会计的基本核算方式银行会计的核算方式主要包括记账、分类账和总账三个方面。

2.1 记账记账是银行会计核算的基本环节,是指将银行的经济业务活动进行书面记录的过程。

在记账过程中,银行会计根据业务活动的不同,将借方和贷方的金额分别记录在账户页上,确保账户余额正确无误。

例如:•存款业务的记账:将存款金额记录在借方,同时记录存款人的姓名、账号等信息。

•贷款业务的记账:将贷款金额记录在贷方,同时记录贷款人的姓名、账号等信息。

2.2 分类账分类账是指按照业务种类将银行的各项经济业务进行分类整理和记录的账簿。

通过分类账,银行会计可以清楚地了解不同类型的业务活动情况,方便后续的汇总和分析。

分类账一般包括现金类账户、存款类账户、贷款类账户、投资类账户等。

例如:•现金类账户:记录银行现金存取的情况,包括银行自身现金及客户存取现金的业务。

•存款类账户:记录银行的各类存款业务,如活期存款、定期存款等。

•贷款类账户:记录银行的贷款业务,包括个人贷款、企业贷款等。

2.3 总账总账是银行会计核算的核心账簿,对银行进行综合汇总和分析。

总账将分类账中的各项经济业务进行汇总,并形成会计科目的余额。

通过总账,银行会计可以查看各项业务的净额、出入账情况,为银行的财务状况和经营情况提供准确的数据支持。

总账一般包括资产总账和负债总账。

例如:•资产总账:记录银行的各类资产业务,如现金、贷款、投资等。

通过资产总账,银行会计可以了解银行的资产状况和收入情况。

•负债总账:记录银行的各类负债业务,如存款、贷款、利息等。

通过负债总账,银行会计可以了解银行的负债状况和支出情况。

3. 银行会计的其他核算方式除了基本的记账、分类账和总账,银行会计还可以采用其他核算方式,包括科目余额表、损益表、现金流量表等。

银行会计分录(1)请为下列客户选择存款账户类型:1、省建三公司6分队在深圳从事某商业大夏的施工(施工期为两年),而在当地银行开设存款账户,银行会计应选择:临时2、重庆工商大学融智学院因巴南校区建设而向中国工商银行重庆分行借款Y万元,因借款的转存,银行会计应选择:一般3、融智后勤服务总公司在工商银行重庆沙坪坝支行开设主办账户,银行会计应选择:基本4、学生李某想要求银行开设具有资金收付结算功能的个人存款账户,银行会计应选择:个人结算5、刁院长来银行办理20000元一年期整整定储,银行会计应选择:个人储蓄单位活期存款的核算:1、存入现金(先收款,后记账)借:库存现金贷:吸收存款---活期存款——XX单位户2、支取现金(先记账,后付款)借:吸收存款---活期存款——XX单位户贷:库存现金利息的计算:计息时间:季末20日基本公式:(1)利息=本金×存期×利率(2)利息=计息日(月)积数×日(月)利率,计息积数=各日(月)余额之和计息方法:(1)乙种账计息法(适用范围:余额变动不多的存款账户,乘法计算法)(2)余额表计息法(适用范围:存款余额变动频繁的账户,加法计算法)728 000×%÷360=元例题:某公司活期储蓄存款账户变动情况如下表(单位:人民币元),银行计算该储户活期存款账户利息时,按实际天数累计计息积数,按适用的活期储蓄存款利率计付利息。

银行每季末月20日结息,2007年3月20日适用的活期存款利率为%。

要求:计算利息并编制相关会计分录。

会计分录:借:利息支出贷:吸收存款—单位活期存款—某公司账务处理:(1)计算出利息时:借:利息支出——活期利息支出户贷:应付利息——活期存款利息户(2)转入存款人账户时:借:应付利息贷:活期存款——XX单位户二、定期存款的核算(一)特点:存入时约定支取期限。

(二)规定:1、转存的必须是闲置资金。

2、起点金额为100 00元,多存不限。

商业银行主要业务的会计核算•商业银行概述•存款业务核算•贷款业务核算目录•支付结算业务核算•中间业务核算•财务报表与财务分析商业银行具有信用中介、支付中介、信用创造、金融服务等主要职能。

商业银行具有高负债经营的特点,其资金主要来源于客户的存款,并利用客户的资金进行贷款等业务。

商业银行是以经营存、放款,办理转账结算为主要业务,以盈利为主要经营目标的金融企业。

商业银行的定义与特点吸收存款、借款业务等。

负债业务贷款、投资、租赁等。

资产业务结算、代理、信托、租赁、咨询等。

中间业务商业银行的主要业务范围商业银行会计核算是指对商业银行经营活动的记录和反映。

商业银行会计核算包括资产、负债、所有者权益的核算,以及收入、支出、利润的核算。

商业银行会计核算应遵循真实性、及时性、完整性、准确性等原则。

商业银行会计核算的基本概念存款业务概述存款业务定义01存款业务是指商业银行接受客户存入的货币资金,并按照约定的利率和期限还本付息。

存款业务是商业银行最主要的业务之一,为银行提供了稳定的资金来源。

存款业务种类02包括活期存款、定期存款、储蓄存款等。

存款业务特点03存款业务具有广泛的社会性和公共性,涉及面广,风险相对较小,是商业银行重要的资金来源。

客户到银行开设存款账户,银行为其开设账户并接受其存入的货币资金。

存款账户开设存款计息存款付息存款结息银行按照约定的利率和期限计算存款利息,并计入银行损益。

到期日银行向客户支付本金和利息,利息支付方式有逐笔计息和积数计息等。

银行按照规定对存款账户进行结息,结息日通常为每年的6月30日和12月31日。

存款业务的会计处理流程存款业务的风险管理及内部控制商业银行面临的主要存款风险包括流动性风险、利率风险和信用风险等。

银行需要建立完善的风险管理体系,对各类风险进行有效的识别、计量、控制和监控。

内部控制商业银行需要建立完善的内部控制体系,包括账户管理、存单挂失、提前支取、印章管理等方面的制度,确保存款业务的安全和合规。