外购还是自制决策案例

- 格式:doc

- 大小:27.50 KB

- 文档页数:2

外购还是自制决策案例公司内部档案编码:[OPPTR-OPPT28-OPPTL98-OPPNN08]

外购还是自制决策案例

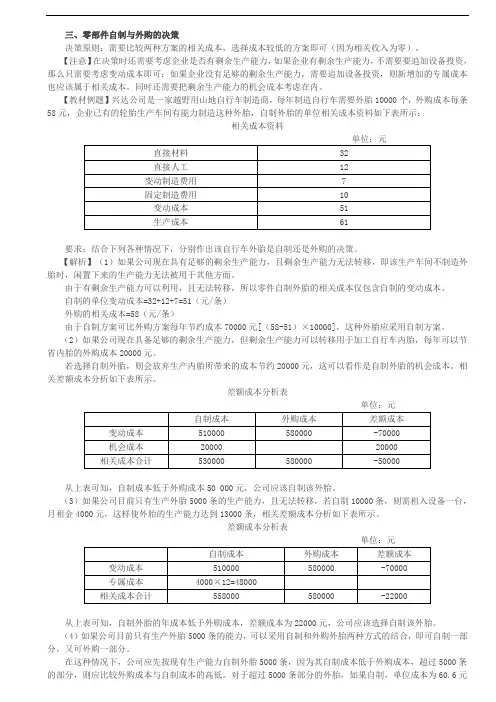

假定宁波日用化工厂计划生产一种新牌香水,其中某种配料每年需要180,000千克,现该厂有剩余生产能力可以自制,其成本经估算如下:直接材料600,000元

直接人工100,000元

变动制造费用60,000元

固定制造费用 65,000元

同时,该厂总经理对这180,000千克的配料也考虑向天津化工厂购买,每千克购价元,另加运费元/千克。

假定宁波日用化工厂不自制这种配料,其剩余生产能力可制造另一种产品,每年可提供贡献毛益总额40,000元。

【要求】为宁波日用化工厂作出该项配料是自制还是外购的决策分析。

所选方案能够节约成本的金额是多少

参考答案:

配料是自制还是外购的决策可采用差量分析法

(1)由于宁波化工厂有剩余生产能力可以自制,故固定制造费用在决策分析中属于无关成本,可不予考虑。

另外,若该厂不自制,其剩余生产能力可制造另一产品,并每年带来贡献毛益40,000元,因而

就成为自制方案的机会成本,必须加以考虑。

(2)现根椐给定的资料进行差量分析如下:

外购方案的预期成本:(+)*180,000=837,000元

自制方案的预期成本:

变动成本总额=600,000+100,000+60,000=760,000元

机会成本 =40,000元

小计 =800,000元外购-自制的差量成本 =37,000元

结论:根椐以上计算的结果,可见宁波化工厂应选用自制配料的方案为宜,因为自制方案比外购方案可节约成本37,000元。

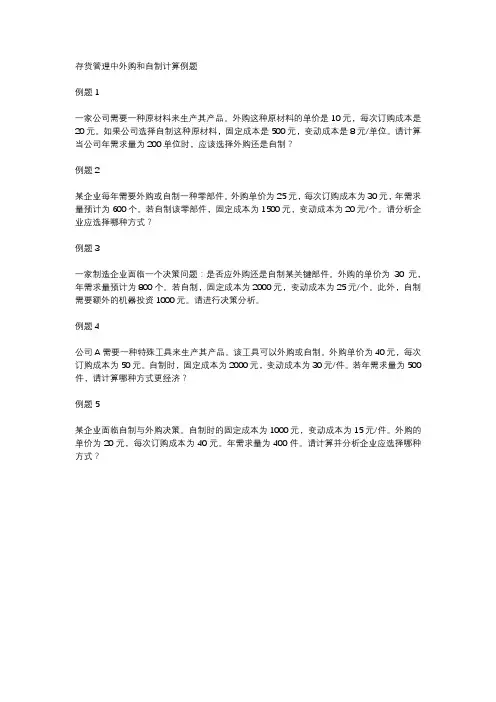

存货管理中外购和自制计算例题

例题1

一家公司需要一种原材料来生产其产品。

外购这种原材料的单价是10元,每次订购成本是20元。

如果公司选择自制这种原材料,固定成本是500元,变动成本是8元/单位。

请计算当公司年需求量为200单位时,应该选择外购还是自制?

例题2

某企业每年需要外购或自制一种零部件。

外购单价为25元,每次订购成本为30元,年需求量预计为600个。

若自制该零部件,固定成本为1500元,变动成本为20元/个。

请分析企业应选择哪种方式?

例题3

一家制造企业面临一个决策问题:是否应外购还是自制某关键部件。

外购的单价为30元,年需求量预计为800个。

若自制,固定成本为2000元,变动成本为25元/个。

此外,自制需要额外的机器投资1000元。

请进行决策分析。

例题4

公司A需要一种特殊工具来生产其产品。

该工具可以外购或自制。

外购单价为40元,每次订购成本为50元。

自制时,固定成本为2000元,变动成本为30元/件。

若年需求量为500件,请计算哪种方式更经济?

例题5

某企业面临自制与外购决策。

自制时的固定成本为1000元,变动成本为15元/件。

外购的单价为20元,每次订购成本为40元。

年需求量为400件。

请计算并分析企业应选择哪种方式?。

通达公司是一家专门生产并销售柴油机的厂商,全年需要A零件20000个,过去均是向市场上购买,外购单价60元。

由于该厂明年有剩余生产能力,因此可以自制A零件,其单位成本资料如下:直接材料24元直接人工20元变动制造费用12元固定制造费用8元————单位成本64元现在出现以下两种情况:(1)如果通达公司不自制A零件,其生产设备可出租给别的工厂,每月可得租金净收入10000元;(2)如果通达公司自制A零件,需增购一台专用设备,全年需支付固定成本60000元。

而且假定如果不自制A零件,原生产设备无其他用途。

现在需要你帮助该厂的领导分别作出零件自制还是外购的决策分析。

二、(1)试分析在第一种情况下自制A零件的差别成本包含哪些内容并计算结果。

(2)试分析在第一种情况下,应该采用外购方案还是自制方案。

6分(3)如果是第二种情况,请帮该厂做出零件自制还是外购的决策分析。

8分三、(1)什么是零部件自制或外购无差别点产量?如何利用它来做出零件自制还是外购的决策?8分(2)简述对零部件取得方式进行决策分析所采用的方法及应注意的方面。

8分(3)产品生产决策,一般包括哪些内容?4分案例二冠华科技公司只生产“冠华MP3”一种产品,该公司是2000年成立的高科技公司,成立以来,一直遵循科技和质量并抓的思路,销售量成逐年稳定上升的良好势头,加上2004年国内MP3市场发展非常迅速,冠华公司实现了销售量10000个,产品的市场单价为200元,生产的单位变动成本为150元,固定成本为400000元。

2004年底,冠华科技公司开始预测2005年该公司的利润情况,以便为下一步的生产经营做好准备。

经过讨论,公司财务总监张先生决定按同行业先进的资金利润率预测2005年该公司的目标利润基数。

并且通过行业的一些基础资料得知行业内先进的资金利润率为20%,预计公司的资金占用额为600000元。

假如你是冠华科技公司外聘的财务顾问,请你利用灵敏度指标进行测算,并给出你的咨询方案,即企业要实现目标利润,应该采取哪些单项措施。

自制或外购决策是企业经常需要进行的一项重要决策,涉及到企业的成本、质量、交货时间等多个方面。

以下是一个自制或外购决策的例题,供您参考:假设某企业需要生产一种零件,有两种选择:自制或外购。

该零件的材料成本为每件1元,加工成本为每件5元,外购价格为每件1.5元。

该企业每年需要生产5万件零件。

自制决策分析:1. 优势:自制可以更好地控制产品质量和交货时间,因为企业可以亲自监督生产过程。

此外,如果企业能够扩大生产规模,还可以降低单位成本。

2. 劣势:自制需要企业投入大量人力、物力和财力,会增加企业的成本。

同时,如果企业生产能力不足,可能会影响其他产品的生产。

3. 成本分析:如果选择自制,企业需要投入加工成本和设备折旧等费用,总成本约为25万元。

如果选择外购,企业只需要支付材料成本和外购费用,总成本约为75万元。

因此,从成本角度来看,选择外购更划算。

4. 质量分析:自制零件的质量通常会比外购零件更高,因为企业可以亲自监督生产过程。

但是在这个例子中,由于加工成本较高,自制零件的质量可能并不一定比外购零件更高。

因此,质量并不是决定自制或外购的唯一因素。

5. 交货时间分析:自制零件通常可以更快地交货,因为企业可以亲自监督生产过程。

但是在这个例子中,由于加工成本较高,交货时间可能并不会受到太大影响。

因此,交货时间也不是决定自制或外购的唯一因素。

综合以上分析,自制可能会使企业面临更高的成本和质量控制压力,而外购则更有利于降低成本并提高效率。

因此,企业可以根据自身的实际情况和需求来做出决策。

另外,以下是一些需要考虑的其他因素:1. 市场供应情况:如果市场上存在优质的外购供应商,企业可以考虑与他们建立长期合作关系,以降低采购成本和风险。

2. 战略考虑:企业可能需要考虑长期战略和投资回报率等因素。

例如,如果企业需要扩大生产规模或进入新市场,自制可能是一个更好的选择。

总之,自制或外购决策需要考虑多个因素,包括成本、质量、交货时间、市场供应情况和战略考虑等。

康师傅的案例分析“康师傅”的自制或外购决策—-决不仅仅是成本的考虑,在进行自制或外购决策时,除了比较成本以外,还需要考虑决策对企业整体战略的影响。

康师傅从原料到成品,乃至售后服务都层层严格把关,以全力保证产品的质量。

原料的检验要经过小量确认、批量试车以及对试车产品进行理化指标、微生物、口感认定等多道工序;“康师傅”的生产硬件设施现代化程度高,在生产过程中,公司严格落实停、开线首检制度,坚决杜绝不合格产品流入市场。

生产主管每天都要试吃当日下线的第一包方便面,以从感官及口感上进一步做专业的品尝检验。

在02年以后,中国的方便面大战在全国范围内拉开了帷幕,竞争越发激烈,从市场的角度上将,康师傅已经进入了大阶段和阶段,这个概念上讲康师傅需要国际化的竞争策略,从中追求企业发展的或是品牌的核心资产,从国际竞争的尺度来看,会运作的企业才能够长期赢得市场,从康师傅的企业发展阶段来看,因为其快速增长或成熟,发展速度很快,如今进入了一个整合期,由于如今康师傅也必须参与市场竞争,怎样长期保持这种竞争上风是其需要探究的题目。

通过对康师傅案例的研究,从以下几个方面着手进行分析。

1、在产品策略上:(1)品质保证。

康师傅以质量管理体系先行为原则,保证进入消费者手中的每一件产品都具有良好的品质保证。

(2)产品包装.遵循产品包装结合产品特征的原则。

(3)产品创新。

在消费者需求主导产品走向的时代,对产品个性化和差异化的要求越来越高,企业只有不断创新产品,才能持续发展壮大.(4)产品导入。

任何产品都有进入市场的最佳时机,并非越早越好,选择适当时机切入,可省去培育市场、培养消费观念的费用。

2、在价格策略上:康师傅方便面在定价方面采用差别定价策略,不同地区不同消费人群不同产品形式价位都不相同,并且在不同的地区不同口味的中端价位方便面价位也略有差别。

此外,康师傅还坚决反对倾销,他们认为企业有固定毛利,是产品完好品质的重要保证。

3、在渠道策略上:康师傅方便面的渠道策略是根据不同区域实施不同的渠道策略。

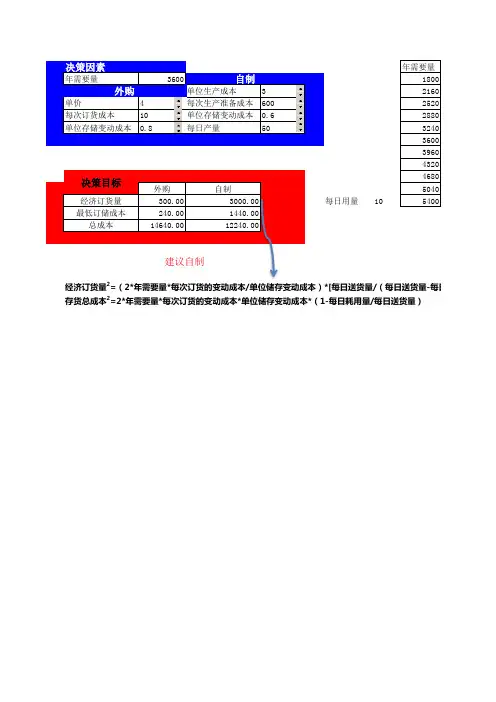

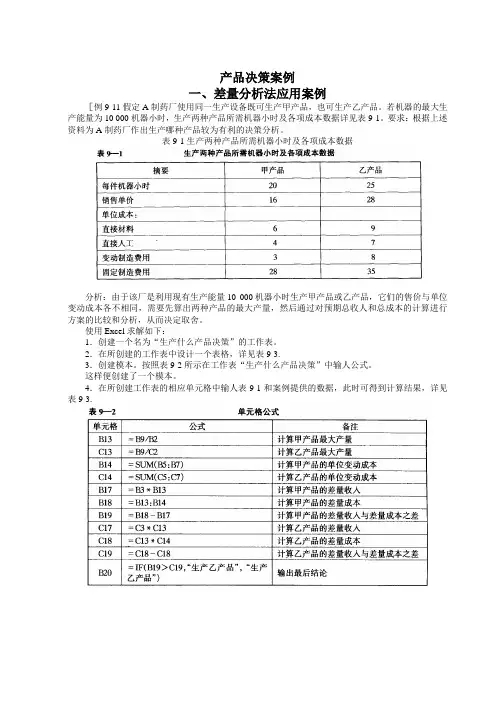

产品决策案例一、差量分析法应用案例[例9-11假定A制药厂使用同一生产设备既可生产甲产品,也可生产乙产品。

若机器的最大生产能量为10 000机器小时,生产两种产品所需机器小时及各项成本数据详见表9-1。

要求:根据上述资料为A制药厂作出生产哪种产品较为有利的决策分析。

表9-1生产两种产品所需机器小时及各项成本数据分析:由于该厂是利用现有生产能量10 000机器小时生产甲产品或乙产品,它们的售价与单位变动成本各不相同,需要先算出两种产品的最大产量,然后通过对预期总收人和总成本的计算进行方案的比较和分析,从而决定取舍。

使用Excel求解如下:1.创建一个名为“生产什么产品决策”的工作表。

2.在所创建的工作表中设计一个表格,详见表9-3.3.创建模本。

按照表9-2所示在工作表“生产什么产品决策”中输人公式。

这样便创建了一个模本。

4.在所创建工作表的相应单元格中输人表9-1和案例提供的数据,此时可得到计算结果,详见表9-3.5.保存工作表“生产什么产品决策”。

根据上述表9-3计算分析结果可知,企业应生产乙产品。

[例9-2】假定B工厂需要甲零件3 600个,若向市场购买,每个进货价包括运费为28元。

若该厂有一车间目前有生产能力可制造这种零部件,经会计部门同生产部技术部门进行估算。

预计每个零件的成本资料详见表9-4。

又假定该车间如不制造该项零件,生产设备也没有其他用途。

要求:根据上述资料为B工厂作出甲零件是自制还是外购的决策分析。

表9一4每个零件的成本资料分析:由于该厂有一车间有剩余生产能力可以利用,原有的固定成本不会因自制而增加,也不会因外购而减少。

故甲零件的自制成本单内的固定制造费用属于无关成本,不应包括在内。

但是利用现有生产能力10 000机器小时生产甲产品或乙产品,它们的售价与单位变动成本各不相同,需要先算出两种产品的最大产量,然后通过对预期总收人和总成本的计算进行方案的比较和分析,从而决定取舍。

使用Excel求解如下:1.创建一个名为“产品自制或外购决策”的工作表。

产品、零部件、原材料等是运用自身的设备和技术力量自制还是直接外购,是每个企业不可避免地所要回答的问题。

每个企业所涉及到的产品、零部件、原材料的范围极为广泛,所幸的是,对其中的很大一部分实际上无需考虑去制造生产。

象纸夹、铅笔和橡皮这样的文具,由于已实现了生产专业化,所以除它们的专门生产厂家,对于别的企业来说,再去制造它们是不经济的。

产品设计完成后,关于其详细的说明都已概括在蓝图或图纸中了,从上面我们可以看出,产品可能是由几个、几十个或者成千上万个零部件组成的。

例如,一架大型运输机是由5万多个零件组成的,其中哪些自制,哪些外购?在对此作出决策时,应采取什么样有效可行的标准来进行衡量呢?绝大多数的生产管理者都会把成本作为制定自制与外购决策的主要标准。

如果一个部件外购比自制便宜,那就直接购买好了。

可是,当需要真正进行成本比较时,问题却并不像想象的那样简单,因为实际上并不存在一种适用于各种不同情况的成本比较方法。

对每一种情况,都需要对所涉及的增量成本进行分析,而对不同的情况,这种成本在性质上都有很大的差异(请回忆一下我们在第五章中关于增量成本的讨论,那里所举的许多例子都是关于自制与外购决策问题的)。

对自制与外购问题进行经济分析的唯一准则是增量成本分析原则。

我们必须弄明白,对某种零部件我们不去自制而是外购,我们到底能节省下来什么成本,而这些成本的减少是否大于外购该部件所花费的成本?如果是这样的话,我们就应当外购;相反的情况,如果我们现在采取的方式是外购而不是自制,那么改为自制时实际上会有些什么增加?它是否小于我们停止外购这些部件所可能减少的成本?如果是这样,我们就应采取自制方案。

这些原则听起来很简单,但在实际中还需根据不同的情况灵活运用。

例如,如果必要设备的生产能力有闲置的成分,那么自制方式的成本应当更具有吸引力,因为我们没有理由把原有的设备投资、占地空间和监督管理等间接成本再分摊到新产品上去。

但另一方面,如果上述间接成本是必须再追加的,则这一事实在分析时也应予以考虑。

自制外购分析的经典案例:美女为何不能嫁给有钱人?案例:一个年轻漂亮的美国女孩在美国一家大型网上论坛金融版上发表了这样一个问题帖:我怎样才能嫁给有钱人?“我下面要说的都是心里话。

本人25岁,非常漂亮,是那种让人惊艳的漂亮,谈吐文雅,有品位,想嫁给年薪50万美元的人。

你也许会说我贪心,但在纽约年薪100万才算是中产,本人的要求其实不高。

这个版上有没有年薪超过 50万的人?你们都结婚了吗?我想请教各位一个问题——怎样才能嫁给你们这样的有钱人?我约会过的人中,最有钱的年薪 25万,这似乎是我的上限。

要住进纽约中心公园以西的高尚住宅区,年薪25万远远不够。

我是来诚心诚意请教的。

有几个具体的问题:一、有钱的单身汉一般都在哪里消磨时光?(请列出酒吧、饭店、健身房的名字和详细地址。

)二、我应该把目标定在哪个年龄段?三、为什么有些富豪的妻子看起来相貌平平?我见过有些女孩,长相如同白开水,毫无吸引人的地方,但她们却能嫁入豪门。

而单身酒吧里那些迷死人的美女却运气不佳。

四、你们怎么决定谁能做妻子,谁只能做女朋友?(我现在的目标是结婚。

)”——波尔斯女士下面是一个华尔街金融家的回帖:“亲爱的波尔斯:我怀着极大的兴趣看完了贵帖,相信不少女士也有跟你类似的疑问。

让我以一个投资专家的身份,对你的处境做一分析。

我年薪超过50万,符合你的择偶标准,所以请相信我并不是在浪费大家的时间。

从生意人的角度来看,跟你结婚是个糟糕的经营决策,道理再明白不过,请听我解释。

抛开细枝末节,你所说的其实是一笔简单的“财”“貌”交易:甲方提供迷人的外表,乙方出钱,公平交易,童叟无欺。

但是,这里有个致命的问题,你的美貌会消逝,但我的钱却不会无缘无故减少。

事实上,我的收入很可能会逐年递增.而你不可能一年比一年漂亮。

因此,从经济学的角度讲,我是增值资产,你是贬值资产,不但贬值,而且是加速贬值!你现在25,在未来的五年里,你仍可以保持窈窕的身段,俏丽的容貌,虽然每年略有退步。

外购还是自制决策案例

假定宁波日用化工厂计划生产一种新牌香水,其中某种配料每年需要180,000千克,现该厂有剩余生产能力可以自制,其成本经估算如下:

直接材料600,000元

直接人工100,000元

变动制造费用60,000元

固定制造费用 65,000元

同时,该厂总经理对这180,000千克的配料也考虑向天津化工厂购买,每千克购价4.25元,另加运费0.40元/千克。

假定宁波日用化工厂不自制这种配料,其剩余生产能力可制造另一种产品,每年可提供贡献毛益总额40,000元。

【要求】为宁波日用化工厂作出该项配料是自制还是外购的决策分析。

所选方案能够节约成本的金额是多少?

参考答案:

配料是自制还是外购的决策可采用差量分析法

(1)由于宁波化工厂有剩余生产能力可以自制,故固定制造费用在决策分析中属于无关成本,可不予考虑。

另外,若该厂不自制,其剩余生产能力可制造另一产品,并每年带来贡献毛益40,000

元,因而就成为自制方案的机会成本,必须加以考虑。

(2)现根椐给定的资料进行差量分析如下:

外购方案的预期成本:(4.25+0.40)*180,000=837,000元

自制方案的预期成本:

变动成本总额=600,000+100,000+60,000=760,000元

机会成本=40,000元

小计=800,000元外购-自制的差量成本=37,000元

结论:根椐以上计算的结果,可见宁波化工厂应选用自制配料的方案为宜,因为自制方案比外购方案可节约成本37,000元。