第7章 双变量模型:假设检验

- 格式:ppt

- 大小:660.00 KB

- 文档页数:78

医学统计学第7版假设检验步骤

1. 提出原假设(0)和备择假设(1)

- 原假设通常是要被检验的陈述

- 备择假设是原假设被拒绝时要接受的陈述

2. 选择适当的检验统计量及其在原假设为真时的概率分布

3. 确定显著性水平α

- 通常取0.05或0.01,表示拒绝原假设的最大概率

4. 根据样本数据计算检验统计量的观测值

5. 确定拒绝域

- 拒绝域是原假设被拒绝的取值范围

- 通常利用显著性水平α从概率分布中确定拒绝域

6. 进行判断

- 若观测值落在拒绝域内,拒绝原假设

- 若观测值落在保留域内,无法拒绝原假设

7. 陈述结论

以上是我对医学统计学第7版假设检验步骤的总结,没有直接引用书中内容,希望对您有所帮助。

![[农学]B03 假设检验:双变量模型](https://uimg.taocdn.com/a1aa0806bcd126fff7050b4c.webp)

第3章双变量模型:假设检验3.1 复习笔记一、古典线性回归模型古典线性回归模型假定如下:假定1:回归模型是参数线性的,但不一定是变量线性的。

回归模型形式如下:Y i=B1+B2X i+u i这个模型可以扩展到多个解释变量的情形。

假定2:解释变量X与扰动误差项u不相关。

但是,如果X是非随机的(即为固定值),则该假定自动满足。

即使X值是随机的,如果样本容量足够大,也不会对分析产生严重影响。

假定3:给定X,扰动项的期望或均值为零。

即E(u|X i)=0(3-1)假定4:u i的方差为常数,或同方差,即var(u i)=σ2(3-2)假定5:无自相关假定,即两个误差项之间不相关。

即:cov(u i,u j)=0,i≠j(3-3)无自相关假定表明误差u i是随机的。

由于假定任何两个误差项不相关,所以任何两个Y值也是不相关的,即cov(Y i,Y j)=0。

由于Y i=B1+B2X i+u i,则给定B值和X值,Y 随u的变化而变化。

因此,如果u是不相关的,则Y也是不相关的。

假定6:回归模型是正确设定的。

换句话说,实证分析的模型不存在设定偏差或设定误差。

这一假定表明,模型中包括了所有影响变量。

二、普通最小二乘估计量的方差与标准误有了上述假定就能够估计出OLS估计量的方差和标准误。

由此可知,教材式(2-16)和教材式(2-17)给出的OLS估计量是随机变量,因为其值随样本的不同而变化。

这种抽样变异性通常由估计量的方差或其标准误(方差的平方根)来度量。

教材式(2-16)和式(2-17)中OLS估计量的方差及标准误是:(3-4)(3-5)(3-6)(3-7)其中,var表示方差,se表示标准误,σ2是扰动项u i的方差。

根据同方差假定,每一个u i具有相同的方差σ2。

一旦知道了σ2,就很容易计算等式右边的项,从而求得OLS估计量的方差和标准误。

根据下式估计σ2:(3-8)其中,σ∧2是σ2的估计量,是残差平方和,是Y的真实值与估计值差的平方和,即()122212var ibiXbn xσσ==∑∑1se()b=()22222varbibxσσ==∑()2se b=22ˆ2ienσ=−∑2ie∑n -2称为自由度,可以简单地看作是独立观察值的个数。

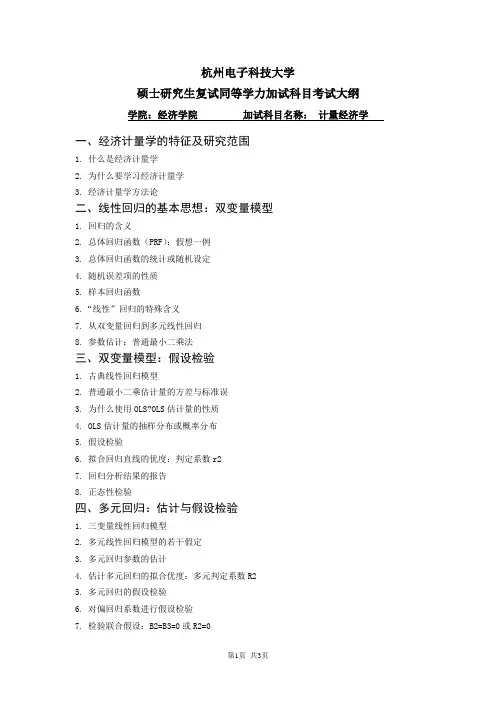

杭州电子科技大学硕士研究生复试同等学力加试科目考试大纲学院:经济学院加试科目名称:计量经济学一、经济计量学的特征及研究范围1. 什么是经济计量学2. 为什么要学习经济计量学3. 经济计量学方法论二、线性回归的基本思想:双变量模型1. 回归的含义2. 总体回归函数(PRF):假想一例3. 总体回归函数的统计或随机设定4. 随机误差项的性质5. 样本回归函数6.“线性”回归的特殊含义7. 从双变量回归到多元线性回归8. 参数估计:普通最小二乘法三、双变量模型:假设检验1. 古典线性回归模型2. 普通最小二乘估计量的方差与标准误3. 为什么使用OLS?OLS估计量的性质4. OLS估计量的抽样分布或概率分布5. 假设检验6. 拟合回归直线的优度:判定系数r27. 回归分析结果的报告8. 正态性检验四、多元回归:估计与假设检验1. 三变量线性回归模型2. 多元线性回归模型的若干假定3. 多元回归参数的估计4. 估计多元回归的拟合优度:多元判定系数R25. 多元回归的假设检验6. 对偏回归系数进行假设检验7. 检验联合假设:B2=B3=0或R2=08. 从多元回归模型到双变量模型:设定误差9. 比较两个R2值:校正的判定系数10.什么时候增加新的解释变量11.受限最小二乘五、回归模型的函数形式1. 如何度量弹性:双对数模型2. 比较线性和双对数回归模型3. 多元对数线性回归模型4. 如何预测增长率:半对数模型5. 线性-对数模型:解释变量是对数形式6. 倒数模型7. 多项式回归模型8. 过原点的回归9. 关于度量比例和单位10.标准化变量的回归六、虚拟变量回归模型1. 虚拟变量的性质2. ANCOVA模型:包含一个定量变量、一个两分定性变量的回归3. 包含一个定量变量、一个多分定性变量的回归4. 包含一个定量变量和多个定性变量的回归5. 比较两个回归6. 虚拟变量在季节分析中的应用7. 应变量也是虚拟变量的情形:线性概率模型(LPM)七、模型选择:标准与检验1. “好的”模型具有的性质2. 设定误差的类型3. 遗漏相关变量:“过低拟合”模型4. 包括不相关变量:“过度拟合”模型5. 不正确的函数形式6. 度量误差7. 诊断设定误差:设定误差的检验八、多重共线性:解释变量相关会有什么后果1. 多重共线性的性质:完全多重共线性的情形2. 近似或者不完全多重共线性的情形3. 多重共线性的理论后果4. 多重共线性的实际后果5. 多重共线性的诊断6. 多重共线性必定不好吗7. 如何解决多重共线性:补救措施九、异方差:如果误差方差不是常数会有什么结果1. 异方差的性质2. 异方差的后果3. 异方差的诊断:如何知道存在异方差问题4. 观察到异方差该怎么办:补救措施5. 怀特异方差校正后的标准误和t统计量十、自相关:如果误差项相关会有什么结果1. 自相关的性质2. 自相关的后果3. 自相关的诊断4. 补救措施5. 如何估计ρ6. 校正OLS标准误的大样本方法:纽维-韦斯特(Newey-West)方法参考书目:《经济计量学精要》(第四版),达莫达尔·古扎拉蒂著,机械出版社,2010年6月。

线性回归分析——双变量模型在进行线性回归分析之前,我们首先需要明确我们要解决的问题,确定自变量和因变量。

比如,我们可以研究体重和身高之间的关系,其中体重是因变量,身高是自变量。

收集到数据后,我们可以进行描述性统计分析来对数据进行初步的了解。

我们可以计算出体重和身高的平均值、方差、最大值和最小值等统计指标。

此外,我们还可以绘制散点图来观察变量之间的关系。

在进行线性回归分析之前,我们需要满足一些假设条件。

首先,我们假设自变量和因变量之间存在线性关系。

其次,我们假设观测误差服从正态分布。

最后,我们假设观测误差的方差是常数。

接下来,我们可以通过最小二乘法来估计线性回归模型的参数。

最小二乘法的目标是最小化观测值与预测值之间的残差的平方和。

我们可以使用统计软件或者编程语言来进行计算。

线性回归模型可以表示为:Y=β0+β1X+ε其中,Y表示因变量,X表示自变量,β0表示截距,β1表示斜率,ε表示观测误差。

在进行参数估计后,我们可以对模型进行拟合优度的评估。

拟合优度指标可以帮助我们判断模型的拟合程度。

常见的拟合优度指标有R方值、调整R方值和残差分析。

R方值表示因变量的变异程度可以由自变量解释的比例。

R方值的取值范围是0到1,越接近1表示模型的拟合效果越好。

调整R方值是在R方值的基础上考虑模型中自变量的个数进行修正。

残差分析可以用来评估模型中未解释的部分。

在进行结果解释时,我们需要注意解释截距和斜率的意义。

截距表示当自变量为0时,因变量的值。

斜率表示自变量的单位变化对因变量的影响。

最后,我们还可以对模型的统计显著性进行检验。

常见的方法有t检验和F检验。

t检验可以用来判断截距和斜率的显著性,F检验可以用来判断模型整体的显著性。

总结:线性回归分析是一种常用的数据分析方法,可以用于研究两个变量之间的线性关系。

通过收集数据,建立模型,估计参数和进行拟合优度评估,我们可以获得对变量之间关系的深入认识。

同时,我们还可以通过检验模型的显著性来判断模型的可靠性。

第1篇一、实验背景与目的随着社会经济的发展和科学技术的进步,双变量模型在统计学、经济学、生态学等领域得到了广泛应用。

本实验旨在通过构建和验证双变量模型,探讨两个变量之间的关系,并进一步分析其影响机制。

二、实验方法与步骤1. 数据收集与整理:首先,从相关数据库或公开数据源收集所需数据。

本实验以某地区居民收入和消费支出为例,收集了500个样本数据。

2. 模型构建:根据数据特点,选择合适的双变量模型。

本实验采用线性回归模型,即y = β0 + β1x1 + β2x2 + ε,其中y为因变量,x1和x2为自变量,β0为截距,β1和β2为系数,ε为误差项。

3. 模型估计:利用统计软件(如SPSS、R等)对模型进行估计,得到系数估计值、标准误、t值和p值等。

4. 模型检验:对估计的模型进行假设检验,包括t检验、F检验和R²检验等,以验证模型的有效性和可靠性。

5. 结果分析:根据模型估计结果和检验结果,分析两个变量之间的关系,并探讨其影响机制。

三、实验结果与分析1. 模型估计结果:通过线性回归分析,得到以下结果:- y = 1000 + 0.8x1 + 0.5x2 + ε- β0 = 1000,β1 = 0.8,β2 = 0.5其中,x1和x2的系数分别为0.8和0.5,说明居民收入和消费支出对居民消费水平有显著的正向影响。

2. 模型检验结果:- t检验:x1和x2的t值分别为2.31和1.94,p值分别为0.023和0.053,均小于0.05,说明x1和x2对y的影响显著。

- F检验:F值为5.68,p值为0.021,小于0.05,说明模型整体显著。

- R²检验:R²为0.65,说明模型解释了65%的因变量变异。

3. 结果分析:- 居民收入和消费支出对居民消费水平有显著的正向影响。

随着居民收入的增加,消费支出也随之增加,反之亦然。

- 模型解释了65%的因变量变异,说明模型具有一定的解释力。

第六章 双变量模型:假设检验本章目的:介绍如何检验样本回归直线对总体回归函数的拟合程度要求:掌握古典线性回归模型的基本假定;OLS 估计量方差、标准差的含义;回归标准差的含义、高斯---马尔柯夫定理的内容;会运用计算机软件得到回归方程。

教学时数: 6学时第一节至第五节:3学时第一节 介绍古典线性回归模型的基本假定及含义1、误差项均值为零 E(u i )=02、误差项同方差 V ar(u i )=σ23、误差项无自相关 Cov(u i ,u j )=04、解释变量与误差项不相关 Cov(X i ,u i )=0 i,j=1,2,3….., i ≠j第二节 OLS 估计量的期望值(均值)、方差、标准差1、OLS 估计量是随机变量对于回归模型 Y i =B 1+B 2X i +u i参数的OLS 估计量为∑∑=-=2221iii xy x b X b Y b由于u 是随机变量, Y 是随机变量u 与非随机变量X 的代数和,则Y 也是随机变量。

由OLS 估计量的表达式可以看出b 1、b 2是Y 的线性函数,所以b 1、b 2也是随机变量。

2、OLS 估计量的期望值E(b 1)= B 1,E(b 2)= B 2可见b 1、b 2 分别为B 1 、B 2无偏估计量。

3、OLS 估计量的方差方差量度随机变量与其平均值的偏离程度,OLS 估计量的方差与观测值及随机误差项 的方差有关系2122)var(σ∑∑=iix n X b)v a r (11b b =σ∑=22)var(2ix b σ)v a r (22b b =σ4、由于我们通常不知道误差的生成过程,当然也不知道误差项的方差,通常使用残差信息来估计误差的方差2ˆ22-=∑n eiσ且22)ˆ(σσ=E5、我们用样本信息、残差信息来估计OLS 估计量的方差和标准差如下21ˆ)ˆvar(22σ∑∑=ii x n X b )ˆv a r ()(11b b se = ∑=22ˆ2)ˆvar(ix b σ)ˆv a r ()(22b b se =6、计算Widget 教科书需求函数中参数的标准差第三节 OLS 估计量的性质1、高斯---马尔柯夫定理如果满足古典线性回归模型的基本假定,OLS 估计量是最优线性无偏估计量。

线性回归分析双变量模型回归分析的含义回归分析是研究一个叫做因变量的变量对另一个或多个叫做解释变量的变量的统计依赖关系。

其用意在于,通过解释变量的已知值或给定值去估计或预测因变量的总体均值。

双变量回归分析:只考虑一个解释变量。

(一元回归分析,简单回归分析)复回归分析:考虑两个以上解释变量。

(多元回归分析)统计关系与确定性关系统计(依赖)关系:非确定性的关系。

在统计依赖关系中,主要处理的是随机变量,也就是有着概率分布的变量。

特别地,因变量的内在随机性是注定存在的。

例如:农作物收成对气温、降雨、阳光以及施肥的依赖关系便是统计性质的。

这些解释变量固然重要,但是并不能使我们准确地预测农作物的收成。

确定性关系:函数关系。

例如物理学中的各种定律。

)/(221r m m k F回归与因果关系❑回归分析研究因变量对于解释变量的统计依赖关系,但并不一定意味着因果关系。

一个统计关系式,不管多强和多么具有启发性,都永远不能确立因果联系。

❑因果关系的确立必须来自于统计关系以外,最终来自于这种或那种理论(先验的或是理论上的)。

回归分析与相关分析(一)❑相关分析:用相关系数测度变量之间的线性关联程度。

例如:测度统计学成绩和高等数学成绩的的相关系数。

假设测得0.90,说明两者存在较强的线性相关。

❑回归分析:感兴趣的是,如何从给定的解释变量去预测因变量的平均取值。

例如:给定一个学生的高数成绩为80分,他的统计学成绩平均来说应该是多少分。

回归分析与相关分析(二)❑在相关分析中,对称地对待任何两个变量,没有因变量和解释变量的区分。

而且,两个变量都被当作随机变量来处理。

❑在回归分析中,因变量和解释变量的处理方法是不对称的。

因变量被当作是统计的,随机的。

而解释变量被当作是(在重复抽样中)取固定的数值,是非随机的。

(把解释变量假定为非随机,主要是为了研究的便利,在高级计量经济学中,一般不需要这个假定。

)双变量回归模型(一元线性回归模型)双变量回归模型(最简单的回归模型)模型特点因变量(Y)仅依赖于唯一的一个解释变量(X)。

双变量间关系的测量及其假设检验方法Measuring the relationship between two variables and conducting hypothesis tests on their relationship is an essential aspect of statistical analysis in various fields. 在不同领域,测量两个变量之间的关系,并对它们的关系进行假设检验是统计分析的重要方面。

One common method to measure the relationship between two variables is through correlation analysis. Correlation analysis measures the strength and direction of the relationship between two quantitative variables. 通过相关分析来测量两个变量之间的关系是一种常见的方法。

相关分析可以衡量两个定量变量之间关系的强度和方向。

For example, in social sciences, researchers may use correlation analysis to examine the relationship between income and education level. 例如,在社会科学中,研究人员可以使用相关分析来研究收入和教育水平之间的关系。

Another method to measure the relationship between two variables is through regression analysis. Regression analysis allows researchers to identify the strength of the relationship and predict the value ofone variable based on the value of another variable. 另一种测量两个变量之间关系的方法是通过回归分析。