双变量回归模型分析案例及模型形式的探讨(精)

- 格式:ppt

- 大小:430.00 KB

- 文档页数:24

双变量回归模型分析案例及模型形式的探讨首先,我们来讨论一个实际案例,即研究收入和教育水平之间的关系。

假设我们收集了一组数据,包括每位受访者的收入和教育水平。

我们想要探究这两个变量之间的关系,即教育水平对收入的影响。

这时候,我们可以使用双变量回归模型进行分析。

在进行回归分析之前,我们首先需要确定要使用的模型形式。

常见的双变量回归模型包括线性回归模型、非线性回归模型和多项式回归模型等。

在这个案例中,我们可以使用线性回归模型来建立收入和教育水平之间的关系。

假设教育水平为自变量X,收入为因变量Y,那么线性回归模型可以写为:Y=β0+β1*X+ε其中,Y表示因变量(收入),X表示自变量(教育水平),β0表示截距项,β1表示自变量的系数,ε表示误差项。

在进行实际分析时,我们需要采集一定数量的数据,并使用统计软件进行回归分析。

通过拟合数据,我们可以得到回归方程的系数估计值,并根据显著性检验来判断自变量的影响是否具有统计学意义。

在本案例中,我们可以通过拟合数据得到回归方程的系数估计值,比如β0=3000,β1=1000。

这个结果可以被解释为,每增加一个教育水平单位,平均收入会增加1000元。

同时,我们还可以通过t检验或F检验来评估系数的显著性。

除了线性回归模型外,我们还可以使用非线性回归模型或多项式回归模型来分析双变量关系。

非线性回归模型可以用于探究非线性关系,例如指数关系或对数关系。

多项式回归模型可以用于探究曲线关系,例如二次曲线关系或三次曲线关系。

总之,双变量回归模型是一种常见的统计分析方法,在实际研究中具有广泛应用。

通过建立适当的模型形式,我们可以研究两个变量之间的关系,并通过回归分析得到相关参数的估计值。

这些参数可以帮助我们了解变量之间的关系,并为实际问题的解决提供参考依据。

bivariate logistic models双变量逻辑模型一、什么是双变量逻辑模型(bivariate logistic models)双变量逻辑模型是一种统计学方法,用于分析两个分类变量之间的关系。

这种模型通常用于预测一个事件发生的概率,特别是在医疗、社会科学、市场营销等领域。

通过建立两个分类变量之间的概率依赖关系,我们可以更好地理解这些变量之间的相互作用。

二、为什么要使用双变量逻辑模型1.分析两个分类变量之间的关联性:双变量逻辑模型可以帮助我们确定两个分类变量之间是否存在显著关联,以及关联的程度。

2.预测概率:借助双变量逻辑模型,我们可以预测一个事件发生的概率,从而为决策提供依据。

3.发现关联规律:通过分析变量间的概率关系,我们可以发现潜在的关联规律,为后续研究提供方向。

三、如何构建双变量逻辑模型1.数据准备:收集与两个分类变量相关的数据,确保数据具有完整性、准确性和一致性。

2.模型设定:确定自变量和因变量,建立双变量逻辑回归模型。

3.模型训练:使用统计软件(如SPSS、R、Python等)对模型进行训练,确定模型参数。

4.模型评估:通过模型预测准确率、校准曲线、信息矩阵等指标评估模型性能。

5.结果解释:根据模型参数,解释自变量对因变量概率的影响程度。

四、双变量逻辑模型的应用领域1.医学:预测疾病风险、评估治疗效果等。

2.社会科学:分析教育、收入、性别等因素对某个结果的影响。

3.市场营销:分析消费者行为、评估广告效果等。

五、优缺点分析优点:1.易于理解和解释模型结果。

2.可以分析两个分类变量之间的关联性。

3.预测精度较高。

缺点:1.依赖大样本数据。

2.模型稳定性受样本量和变量选择影响。

3.无法处理多个变量之间的关系。

六、实际案例分享某医疗机构希望通过分析患者病史、生活习惯等因素,预测患某种疾病的概率。

在这种情况下,可以使用双变量逻辑模型来分析各个因素与疾病之间的关系,并为患者提供个性化的预防建议。

双变量回归模型分析案例及模型形式的探讨双变量回归模型是一种用于分析两个变量之间关系的统计模型。

它可以用来预测一个变量(因变量)受另一个变量(自变量)的影响程度,或者研究两个变量之间的相关性。

本文将探讨一个双变量回归模型的分析案例,并探讨该模型的形式。

假设我们想要分析一个人的身高和体重之间的关系。

我们收集了一组数据,包括100个人的身高和体重数据。

我们想要建立一个双变量回归模型,来预测一个人的体重受其身高的影响程度。

首先,我们需要将收集到的数据进行整理和描述性统计分析。

我们可以计算身高和体重的平均值、方差和相关系数等指标。

这些指标可以提供有关数据的整体特征和两个变量之间的关系强度的信息。

接下来,我们可以使用散点图来可视化身高和体重之间的关系。

散点图可以显示每个人的身高和体重,并观察它们之间的模式和趋势。

基于散点图的观察,我们可以大致判断两个变量之间是否存在线性关系。

然后,我们可以使用最小二乘法来估计回归方程的系数。

回归方程的形式可以表示为:Y=β0+β1X,其中Y代表体重,X代表身高,β0和β1分别是回归方程的截距和斜率。

最小二乘法的目标是最小化实际观测值和回归方程预测值之间的误差平方和。

在估计回归系数之后,我们可以对回归方程进行模型拟合和评估。

拟合优度指标,如R平方和调整后的R平方,可以用来评估模型的拟合程度。

R平方的取值范围在0到1之间,越接近1说明模型对数据的解释能力越强。

最后,我们可以使用回归模型进行预测和推断。

通过将新的身高值代入回归方程,我们可以预测对应的体重。

此外,我们还可以进行假设检验和置信区间估计,以评估回归系数的显著性和区间估计。

总之,双变量回归模型可以用于分析两个变量之间的关系,并进行预测和推断。

在实际应用中,我们需要注意模型的前提假设、数据的合理性和模型的解释力。

另外,还可以通过添加交互项、多项式项或考虑其他模型形式来扩展双变量回归模型。

线性回归分析——双变量模型在进行线性回归分析之前,我们首先需要明确我们要解决的问题,确定自变量和因变量。

比如,我们可以研究体重和身高之间的关系,其中体重是因变量,身高是自变量。

收集到数据后,我们可以进行描述性统计分析来对数据进行初步的了解。

我们可以计算出体重和身高的平均值、方差、最大值和最小值等统计指标。

此外,我们还可以绘制散点图来观察变量之间的关系。

在进行线性回归分析之前,我们需要满足一些假设条件。

首先,我们假设自变量和因变量之间存在线性关系。

其次,我们假设观测误差服从正态分布。

最后,我们假设观测误差的方差是常数。

接下来,我们可以通过最小二乘法来估计线性回归模型的参数。

最小二乘法的目标是最小化观测值与预测值之间的残差的平方和。

我们可以使用统计软件或者编程语言来进行计算。

线性回归模型可以表示为:Y=β0+β1X+ε其中,Y表示因变量,X表示自变量,β0表示截距,β1表示斜率,ε表示观测误差。

在进行参数估计后,我们可以对模型进行拟合优度的评估。

拟合优度指标可以帮助我们判断模型的拟合程度。

常见的拟合优度指标有R方值、调整R方值和残差分析。

R方值表示因变量的变异程度可以由自变量解释的比例。

R方值的取值范围是0到1,越接近1表示模型的拟合效果越好。

调整R方值是在R方值的基础上考虑模型中自变量的个数进行修正。

残差分析可以用来评估模型中未解释的部分。

在进行结果解释时,我们需要注意解释截距和斜率的意义。

截距表示当自变量为0时,因变量的值。

斜率表示自变量的单位变化对因变量的影响。

最后,我们还可以对模型的统计显著性进行检验。

常见的方法有t检验和F检验。

t检验可以用来判断截距和斜率的显著性,F检验可以用来判断模型整体的显著性。

总结:线性回归分析是一种常用的数据分析方法,可以用于研究两个变量之间的线性关系。

通过收集数据,建立模型,估计参数和进行拟合优度评估,我们可以获得对变量之间关系的深入认识。

同时,我们还可以通过检验模型的显著性来判断模型的可靠性。

第1篇一、实验背景与目的随着社会经济的发展和科学技术的进步,双变量模型在统计学、经济学、生态学等领域得到了广泛应用。

本实验旨在通过构建和验证双变量模型,探讨两个变量之间的关系,并进一步分析其影响机制。

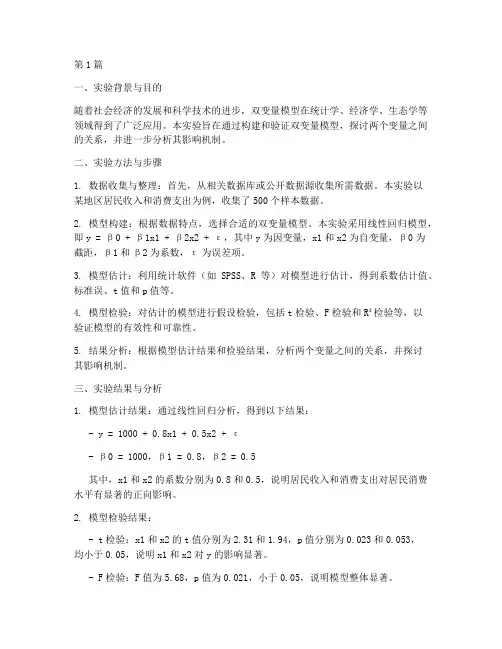

二、实验方法与步骤1. 数据收集与整理:首先,从相关数据库或公开数据源收集所需数据。

本实验以某地区居民收入和消费支出为例,收集了500个样本数据。

2. 模型构建:根据数据特点,选择合适的双变量模型。

本实验采用线性回归模型,即y = β0 + β1x1 + β2x2 + ε,其中y为因变量,x1和x2为自变量,β0为截距,β1和β2为系数,ε为误差项。

3. 模型估计:利用统计软件(如SPSS、R等)对模型进行估计,得到系数估计值、标准误、t值和p值等。

4. 模型检验:对估计的模型进行假设检验,包括t检验、F检验和R²检验等,以验证模型的有效性和可靠性。

5. 结果分析:根据模型估计结果和检验结果,分析两个变量之间的关系,并探讨其影响机制。

三、实验结果与分析1. 模型估计结果:通过线性回归分析,得到以下结果:- y = 1000 + 0.8x1 + 0.5x2 + ε- β0 = 1000,β1 = 0.8,β2 = 0.5其中,x1和x2的系数分别为0.8和0.5,说明居民收入和消费支出对居民消费水平有显著的正向影响。

2. 模型检验结果:- t检验:x1和x2的t值分别为2.31和1.94,p值分别为0.023和0.053,均小于0.05,说明x1和x2对y的影响显著。

- F检验:F值为5.68,p值为0.021,小于0.05,说明模型整体显著。

- R²检验:R²为0.65,说明模型解释了65%的因变量变异。

3. 结果分析:- 居民收入和消费支出对居民消费水平有显著的正向影响。

随着居民收入的增加,消费支出也随之增加,反之亦然。

- 模型解释了65%的因变量变异,说明模型具有一定的解释力。

双变量回归模型一个人为的例子●研究每周家庭消费支出Y对可支配收入X的关系。

●将家庭划分为收入差不多的10组。

每周家庭收入(美元)●表格给出了以X的定值为条件的Y的条件分布。

●计算给定X的Y的概率,即P(Y/X)。

●计算条件均值,即E(Y/X=X)i●作图●平均的说,随着X 的增加,Y也在增加。

● 条件均值落在一根有正斜率的直线上,总体回归线(population regression line ), Y 对X 的回归。

● 对每一个iX 都有Y 值的一个总体和相应的均值,回归线是穿过了这些条件均值的线。

总体回归函数(PRF )的概念● 图中看到,每一条件均值E (Y/iX )都是iX 的一个函数,并且是线性函数。

i i i X X f X Y E 21)()/(ββ+==● 1β和2β是未知但固定的参数,被分别称为截距和斜率参数。

“线性”一词的含义● 对变量为线性非线性的例子:221)/(i i X X Y E ββ+=● 对参数为线性非线性的例子:i i X X Y E 21)/(ββ+= ● 本课程中,只对参数是线性的。

PRF 的随机设定● 随着家庭收入的增加,家庭消费平均的说也增加。

● 但某一个别家庭的消费支出却不一定。

● 个别家庭的消费支出聚集在收入为Xi的所有家庭的平均消费支出的周围。

ii i u X Y E Y +=)/(● E(Y/X i )代表相同收入水平的所有家庭的平均消费支出,称为系统性(systematic )成分,ui称为随机或非系统性(non-systematic)成分。

● 假定E(Y/X i )是对Xi为线性的,则i i i i i u X u X Y E Y ++=+=21)/(ββ● 0)/(=i i X u E随机干扰项的意义1.理论的含糊性 2.数据的欠缺 3.核心变量与周边变量 4.人类行为的内在随机性 5.糟糕的替代变量 6.节省原则7.错误的函数形式样本回归函数●以上讨论局限在与X值相对应的Y值总体●现在我们考虑抽样问题样本:YX7080651009012095140110160115180120200140220155240150260●我们能从样本预测整个总体中对应于选定X的平均每周消费支出Y吗?●从N个不同的样本会得到N个不同的SRF,并且这些SRF不大会是一样的。

[计量经济学] 第二章:双变量线性回归分析§1 经典正态线性回归模型(CNLRM)一、一些基本概念1、一个例子条件分布:以X取定值为条件的Y的条件分布条件概率:给定X的Y的概率,记为P(Y|X)。

例如,P(Y=55|X=80)=1/5;P(Y=150|X=260)=1/7。

条件期望(conditional Expectation):给定X的Y的期望值,记为E(Y|X)。

例如,E(Y|X=80)=55×1/5+60×1/5+65×1/5+70×1/5+75×1/5=65总体回归曲线(Popular Regression Curve)(总体回归曲线的几何意义):当解释变量给定值时因变量的条件期望值的轨迹。

2、总体回归函数(PRF)E(Y|X i)=f(X i)当PRF的函数形式为线性函数,则有,E(Y|X i)=β1+β2X i其中β1和β2为未知而固定的参数,称为回归系数。

β1和β2也分别称为截距和斜率系数。

上述方程也称为线性总体回归函数。

3、PRF的随机设定将个别的Y I围绕其期望值的离差(Deviation)表述如下:u i=Y i-E(Y|X i)或Y i=E(Y|X i)+u i其中u i是一个不可观测的可正可负的随机变量,称为随机扰动项或随机误差项。

4、“线性”的含义“线性”可作两种解释:对变量为线性,对参数为线性。

本课“线性”回归一词总是指对参数β为线性的一种回归(即参数只以它的1次方出现)。

模型对参数为线性?模型对变量为线性?是不是是LRM LRM不是NLRM NLRM注:LRM=线性回归模型;NLRM=非线性回归模型。

5、随机干扰项的意义随机扰动项是从模型中省略下来的而又集体地影响着Y 的全部变量的替代物。

显然的问题是:为什么不把这些变量明显地引进到模型中来?换句话说,为什么不构造一个含有尽可能多个变量的复回归模型呢?理由是多方面的: (1)理论的含糊性 (2)数据的欠缺(3)核心变量与周边变量 (4)内在随机性 (5)替代变量 (6)省略原则(7)错误的函数形式6、样本回归函数(SRF ) (1)样本回归函数iY ˆ=1ˆβ+2ˆβi X 其中Y ˆ=E(Y|X i )的估计量;1ˆβ=1β的估计量;2ˆβ=2β的估计量。