序列相关性 多重共线性

- 格式:doc

- 大小:178.00 KB

- 文档页数:6

多重共线性多重共线性(multicollinearity )的特征● 多重共线性是指一个回归模型中的一些或全部解释变量之间存在有一种“完全”或准确的线性关系:0...2211=+++k k X X X λλλ其中k λλλ,...,,21为常数,但不同时为零。

● 0...2211≈+++k k X X X λλλ, 近似的多重共线性● 通过巴伦坦图做简单的描述。

共线性部分可用两圆圈的重叠部分来衡量。

重叠部分越大,共线性程度越高。

● 我们定义的多重共线性仅对X 变量之间的线性关系而言,它们之间的非线性关系并不违反无多重共线性的假设i i i i u X X Y +++=2210βββ多重共线性的后果●如果多重共线性是完全的,诸X变量的回归系数将是不正确的,并且它们的标准误差为无穷大●如果多重共线性是不完全的,那末,虽然回归系数可以确定,却有较大的标准误差,意思是,系数不能以很高的精确或准精确加以估计,这会导致:-参数估计不精确,也不稳定-参数估计量的标准差较大,影响系数的显著性检验●多重共线性产生的后果具有一定的不确定性●在近似的多重共线性的情况下,只要模型满足CLRM 假定,回归系数就为BLUE,但特定的样本估计量并不一定等于真值。

多重共线性的来源(1)许多经济变量在时间上由共同变动的趋势,如:收入,投资,消费(2)把一些经济变量的滞后值也作为解释变量在模型中使用,而解释变量和滞后变量通常相关,如:消费和过去的收入多重共线性一般与时间序列有关,但在横截面数据中也经常出现多重共线性的检验● 多重共线性是普遍存在的,造成的后果也比较复杂,对多重共线性的检验缺少统一的准则- 对有两个解释变量的模型,作散点图,或相 关系数,或拟和优度R平方。

- 对有多个解释变量的模型,分别用一个解释 变量对其它解释变量进行线性回归,计算拟 和优度22221,...,,k R R R- 考察参数估计值的符号,符不符合理论 - 增加或减少解释变量,考察参数估计值的变 化- 对比拟和优度和t检验值多重共线性的修正方法● 增加样本观测值,如果多重共线性是由样本引起的,可以通过收集更多的观测值增加样本容量。

一、名词解释第一章1、计量经济学:计量经济学是以经济理论和经济数据的事实为依据,运用数学、统计学的方法,借助计算机为辅助工具,通过建立数学模型来研究经济数量关系和规律的一门经济学科。

2、虚拟变量数据:虚拟变量数据是人为构造的,通常取值为1或0的,用来表征政策等定性事实的数据。

3、计量经济学检验:计量经济学检验主要是检验模型是否符合计量经济方法的基本假定。

4、政策评价:政策评价是利用计量经济模型对各种可供选择的政策方案的实施后果进行模拟测算,从而对各种政策方案做出评价第二章1、回归平方和:回归平方和用ESS 表示,是被解释变量的样本估计值与其平均值的离差平方和。

2、拟和优度检验:拟和优度检验指检验模型对样本观测值的拟合程度,用表示,该值越接近1,模型对样本观测值拟合得越好。

3、相关关系:当一个或若干个变量X 取一定数值时,与之相对应的另一个变量Y 的值虽然不确定,但却按某种规律在一定范围内变化,变量之间的这种关系,称为不确定性的统计关系或相关关系,可表示为Y=f(X ,u),其中u 为随机变量。

4、高斯-马尔科夫定理:在古典假定条件下,O LS 估计式是其总体参数的最佳线性无偏估计式。

第三章1、偏回归系数:在多元线性回归模型中,回归系数j (j=1,2,……,k )表示的是当控制其他解释变量不变的条件下,第j 个解释变量的单位变动对被解释变量平均值的影响,这样的回归系数称为偏回归系数。

2、多重可决系数:“回归平方和”与“总离差平方和”的比值,用表示。

3、修正的可决系数:用自由度修正多重可决系数 中的残差平方和与回归平方和。

4、回归方程的显著性检验(F 检验):对模型中被解释变量与所有解释变量之间的线性关系在总体上是否显著做出推断。

5、回归参数的显著性检验(t 检验):当其他解释变量不变时,某个回归系数对应的解释变量是否对被解释变量有显著影响做出推断。

6、无多重共线性假定:假定各解释变量之间不存在线性关系,或者说各解释变量的观测值之间线性无关,在此条件下,解释变量观测值矩阵X 列满秩Rank(X)=k ,此时,方阵X`X 满秩, Rank(X`X)=k从而X`X 可逆,(X`X) 存在。

7.1多重共线性的概念及产生原因

多重共线性是指在一个多元回归模型中,多个解释变量之间存在高度相关性,导致回

归方程中的参数无法估计或估计不准确的现象。

因此,多重共线性会对回归结果的解释和

预测产生负面影响。

多重共线性的产生原因可以归纳为以下几点:

1. 变量选择不当:如果在选择解释变量时,没有考虑它们之间可能存在的相关性,

就会出现多重共线性。

2. 数据处理不当:在数据处理中,如果对变量进行过度的转换和调整,或者使用过

于宽泛的指标,也可能导致多重共线性问题。

3. 数据收集不当:如果数据样本不足或者数据来源中存在重复的信息,就可能出现

多重共线性。

4. 特征工程不当:特征工程是指对原始数据进行预处理,提取出更有利于建模的特征。

如果特征工程不当,就可能导致多重共线性的问题。

如,过多的特征选择等。

5. 非线性关系:多重共线性不仅存在于线性模型中,也可能存在于非线性模型中,

如决策树模型、KNN模型等。

6. 误差项相关:当自变量中存在测量误差时,误差会通过模型的回归系数来影响因

变量,导致自变量之间的相关性,从而产生多重共线性。

7. 时间趋势:在同一时间段内,多个自变量具有相似的趋势也可能导致多重共线性。

例如,时间序列中常常出现的季节性变化等。

综上所述,多重共线性是在多元回归模型中常见的问题,它会对模型的稳定性、可靠

性和准确性产生重要影响。

因此,在进行回归分析时,需要注意避免多重共线性的问题。

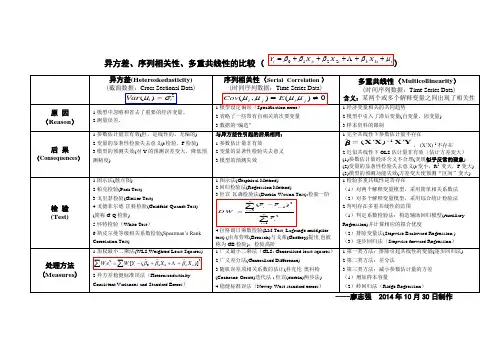

1、完全共线性:对于多元线性回归模型,其基本假设之一是解释变量1x ,2x ,…,k x 是相互独立的,如果存在02211=+++ki k i i x c x c x c ,i=1,2,…,n ,其中c 不全为0,即某一个解释变量可以用其他解释变量的线性组合表示,则称为完全共线性。

2、虚假序列相关:由于随机干扰项的序列相关往往是在模型设定中遗漏了重要的解释变量或对模型的函数形式设定有误时而导致的序列相关。

3、残差项:是指对每个样本点,样本观测值与模型估计值之间的差值。

4、多重共线性:在经典回归模型中总是假设解释变量之间是相互独立的。

如果某两个或多个解释变量之间出现了相关性,则称为多重共线性。

5、无偏性:是指参数估计量的均值(期望)等于模型的参数值。

6、工具变量:是在模型估计过程中被作为工具使用,以替代模型中与随机误差项相关的随机解释变量的变量。

7、结构分析:经济学中所说的结构分析是指对经济现象中变量之间关系的研究。

8、虚假回归(伪回归):如果两列时间序列数据表现出一致的变化趋势(非平稳),即它们之间没有任何经济关系,但进行回归也会表现出较高的可决系数。

9、异方差性:即相对于不同的样本点,也就是相对于不同的解释变量观测值,随机干扰项具有不同的方差。

10、计量经济学:它是经济学的一个分支学科,以揭示经济活动中客观存在的数量关系为内容的分支学科。

11、计量经济学模型:揭示经济活动中各种因素之间的定量关系,用随机性的数学方程加以描述。

12、截面数据:是一批发生在同一时间截面上的数据。

13、回归分析:是研究一个变量关于另一个(些)变量的依赖关系的计算方法和理论,其目的在于通过后者的已知和设定值,去估计和(或)预测前者的(总体)均值。

14、随机误差项:观察值围绕它的期望值的离差就是随机误差项。

15、最佳线性无偏估计量(高斯-马尔可夫定理):普通最小二乘估计量具有线性性、无偏性和有效性等优良性质,是最佳线性无偏估计量,这就是著名的高斯-马尔可夫定理。

一、名词解释第一章1、计量经济学:计量经济学是以经济理论和经济数据的事实为依据,运用数学、统计学的方法,借助计算机为辅助工具,通过建立数学模型来研究经济数量关系和规律的一门经济学科。

2、虚拟变量数据:虚拟变量数据是人为构造的,通常取值为1或0的,用来表征政策等定性事实的数据。

3、计量经济学检验:计量经济学检验主要是检验模型是否符合计量经济方法的基本假定。

4、政策评价:政策评价是利用计量经济模型对各种可供选择的政策方案的实施后果进行模拟测算,从而对各种政策方案做出评价第二章1、回归平方和:回归平方和用ESS 表示,是被解释变量的样本估计值与其平均值的离差平方和。

2、拟和优度检验:拟和优度检验指检验模型对样本观测值的拟合程度,用2R 表示,该值越接近1,模型对样本观测值拟合得越好。

3、相关关系:当一个或若干个变量X 取一定数值时,与之相对应的另一个变量Y 的值虽然不确定,但却按某种规律在一定范围内变化,变量之间的这种关系,称为不确定性的统计关系或相关关系,可表示为Y=f(X ,u),其中u 为随机变量。

4、高斯-马尔科夫定理:在古典假定条件下,O LS 估计式是其总体参数的最佳线性无偏估计式。

第三章1、偏回归系数:在多元线性回归模型中,回归系数j (j=1,2,……,k )表示的是当控制其他解释变量不变的条件下,第j 个解释变量的单位变动对被解释变量平均值的影响,这样的回归系数称为偏回归系数。

2、多重可决系数:“回归平方和”与“总离差平方和”的比值,用2R 表示。

3、修正的可决系数:用自由度修正多重可决系数2R 中的残差平方和与回归平方和。

4、回归方程的显著性检验(F 检验):对模型中被解释变量与所有解释变量之间的线性关系在总体上是否显著做出推断。

5、回归参数的显著性检验(t 检验):当其他解释变量不变时,某个回归系数对应的解释变量是否对被解释变量有显著影响做出推断。

6、无多重共线性假定:假定各解释变量之间不存在线性关系,或者说各解释变量的观测值之间线性无关,在此条件下,解释变量观测值矩阵X 列满秩Rank(X)=k ,此时,方阵X`X 满秩, Rank(X`X)=k从而X`X 可逆,(X`X) 存在。

名词解释虚假序列相关: 虚假序列相关是指由于忽略了重要解释变量而导致模型出现的序列相关性无偏性: 所谓无偏性是指参数估计量的均值(期望)等于模型的参数值。

工具变量: 、工具变量是在模型估计过程中被作为工具使用,以替代模型中与随机误差项相关的随机解释变量的变量。

结构分析: 经济学中所说的结构分析是指对经济现象中变量之间关系的研究。

虚假回归:如果两列时间序列数据表现出一致的变化趋势(非平稳),即它们之间没有任何经济关系,但进行回归也会表现出较高的可决系数异方差性:在线性回归模型中,经典假设要求随机误差项具有0均值和同方差。

所谓异方差性是指这些随机误差项服从不同方差的正态分布。

过度识别:是指模型方程中有一个或几个参数有若干个估计值。

恰好识别:是指对联立方程模型,我们能够唯一地估计出模型的参数 相对资本密集度:假设在生产活动中除了技术以外,只有资本与劳动两种劳动要素,定义两要素的产出弹性之比为相对资本密集度,用w 表示。

即 K L E E w /简化式模型: 用所有先决变量作为每一个内生变量的解释变量,所形成的模型称为简化式模型。

中性技术进步: 技术进步前后,相对资本密集度不变,即劳动的产出弹性与资本的产出弹性同步增长行为方程: 描述经济系统中变量之间行为关系的结构式方程。

先决变量:外生变量和内生变量的滞后变量相关分析:主要研究随机变量间的相关形式及相关程度。

回归分析:研究一个变量关于另一个变量的依赖关系的计算方法和理论。

高斯马尔科夫定理:普通最小二乘估计量具有线性性、无偏性和有效性等优良性质,是最佳线性无偏估计量。

高斯马尔科夫假定:(1)模型设立正确 (2)无完全共线性 (3)可识别性 (4) 零均值、同方差。

无序列相关假定(5) 解释变量与随机项不相关计量经济学模型:揭示经济活动中各种因素之间的定量关系,用随机性的数学方程加以描述。

计量经济学模型成功的三要素:理论、方法和数据。

完全共线性:对于多元线性回归模型,其基本假设之一是解释变量,,…,是相互独立的,如果存在,i=1,2,…,n,其中c不全为0,即某一个解释变量可以用其他解释变量的线性组合表示,则称为完全共线性。

1. 残差项是指对每个样本点,样本观测值与模型估计值之间的差值。

2. 线性性,即估计量,是Y的线性组合。

3.无偏性:所谓无偏性是指参数估计量的均值(期望)等于模型的参数值。

4.有效性(最小方差性):即在所有线性无偏估计量中,普通最小二乘估计量,具有最小方差。

5.异方差性:在线性回归模型中,经典假设要求随机误差项具有0均值和同方差。

所谓异方差性是指这些随机误差项服从不同方差的正态分布。

6.序列相关性:指对于不同的样本值,随机干扰之间不再是完全相互独立的,而是存在某种相关性。

7.虚假序列相关:指由于忽略了重要解释变量而导致模型出现的序列相关性。

8.多重共线性:在经典回归模型中总是假设解释变量之间是相互独立的。

如果某两个或多个解释变量之间出现了相关性,则称为多重共线性。

9.完全共线性:对于多元线性回归模型,其基本假设之一是解释变量,,…,是相互独立的,如果存在,i=1,2,…,n,其中c不全为0,即某一个解释变量可以用其他解释变量的线性组合表示,则称为完全共线性。

10.工具变量:工具变量是在模型估计过程中被作为工具使用,以替代模型中与随机误差项相关的随机解释变量的变量。

11.虚拟变量:在建立模型时,有一些影响经济变量的因素无法定量描述,如职业、性别对收入的影响,教育程度,季节因素等往往需要用定性变量度量。

为了在模型中反映这类因素的影响,并提高模型的精度,需要将这类变量“量化”。

根据这类边另的属性类型,构造仅取“0”或“1”的人工变量,通常称这类变量为“虚拟变量”。

12.内生变量:是具有某种概率分布的随机变量,它的参数是联立方程系统估计的元素,内生变量是由模型系统决定的,同时也对模型系统产生影响。

内生变量一般都是经济变量。

13.外生变量:一般是确定性变量,或者是具有临界概率分布的随机变量,其参数不是模型系统研究的元素。

外生变量影响系统,但本身不受系统的影响。

外生变量一般是经济变量、条件变量、政策变量、虚变量。

简答题:1.选择工具变量的原则是什么:(1)工具变量必须与所替代的随机解释变量高度相关;(2)工具变量与随机误差项不相关(3)工具变量与其它解释变量不相关,避免出现多重共线性。

2.实际经济问题中的多重共线性(1)经济变量的趋同性(2)滞后变量的引入(3)样本资料的限制3.序列相关性产生的原因:(1)惯性;(2)模型设定误差;(3)蛛网现象;(4)数据加工。

4、随机解释变量问题及其解决方法。

如果存在一个或多个随机变量作为解释变量,则称原模型出现随机解释变量问题。

第一、随机解释变量与误差项相互独立;第二、随机解释变量与误差项同期无关,而异期相关;第三、随机解释变量与误差项同期相关;第四、解决方法为工具变量法。

5.随机解释变量产生的后果1.若相互独立,则参数估计量仍然无偏一致。

2 若同期相关,异期不相关,得到的参数估计有偏,但却是一致的3 若同期相关,则估计量有偏且非一致。

6.简述最小二乘估计量的性质:(1)线性性,即它是否是另一随机变量的线性函数;(2)无偏性,即它的均值或期望值是否等于总体的真实值;(3)有效性,即它是否在所有线性无偏估计量中具有最小方差。

(4)渐近无偏性,即样本容量趋于无穷大时,是否它的均值序列趋于总体真值;(5)一致性,即样本容量趋于无穷大时,它是否依概率收敛于总体的真值;(6)渐近有效性,即样本容量趋于无穷大时,是否它在所有的一致估计量中具有最小的渐近方差。

7、虚拟变量的作用:(1)表现定性因素对被解释变量的影响(2)提高模型的说明能力与水平(3)季节变动分析。

(4)方程差异性检验。

8、虚拟变量设置的原则:如果有定性因素共有个结果需要区别,那么至多引入m-1 个虚拟变量9、实际经济问题中的多重共线性:(1)经济变量的趋同性(2)滞后变量的引入(3)样本资料的限制10.引入随机误差形式为了:(1)代表未知的影响因素(2)代表残缺数据(3)代表众多细小的影响因素(4)代表数据观测误差(5)代表模型设定误差(6)变量的随机存在性11.12.回归分析的主要内容有:(1)根据样本观测值对经济计量模型参数进行估计,求得回归方程(2)对回归方程、参数估计值进行显著性检验(3)利用回归方程进行分析、评价及预测。

解决多重共线性的方法多重共线性是回归分析中常见的问题之一,指的是自变量之间存在高度相关关系,导致回归分析结果不准确、稳定性差。

解决多重共线性问题的主要方法有以下几种:1. 删除相关性较高的自变量:检查自变量之间的相关性,当相关系数大于0.7或0.8时,考虑删除其中一个自变量。

通常选择与因变量相关性更强的自变量作为模型的预测变量。

2. 增加样本量:多重共线性问题的一个原因是样本量较小,数据集中存在较少的观测点。

增加样本量可以减少误差,增强回归模型的稳定性。

3. 主成分分析(Principal Component Analysis, PCA):PCA是一种常用的降维方法,可以将高维的自变量空间转化为低维空间,去除自变量之间的相关性。

首先利用相关系数矩阵进行特征值分解,然后根据特征值大小选取主成分,最后通过线性变换将原始自变量转化为主成分。

4. 岭回归(Ridge Regression):岭回归是一种正则化方法,通过增加一个正则项(L2范数)来限制模型中系数的大小,从而减小共线性的影响。

岭回归可以在一定程度上缓解多重共线性问题,但会引入一定的偏差。

5. 奇异值分解(Singular Value Decomposition, SVD):奇异值分解是一种常用的矩阵分解方法,可以将自变量矩阵分解为三个矩阵的乘积,其中一个矩阵表示主成分。

通过去除奇异值较小的主成分,可以减少共线性问题。

6. 距离相关系数(Variance Inflation Factor, VIF):VIF用于度量自变量之间的相关性程度,计算每个自变量的VIF值,若VIF值大于10,则认为存在严重的多重共线性问题。

通过删除VIF值较高的自变量,可以解决多重共线性。

除了以上方法,还需注意以下问题:1. 尽量选择“经济学意义上的变量”作为自变量,避免冗余变量的引入。

2. 如果共线性问题严重,即使通过降维方法或者删除变量,仍然无法解决,可以考虑选择其他回归模型,如岭回归、Lasso回归等,这些模型在设计时已经考虑到了多重共线性问题。

解释变量:是用来解释作为研究对象的变量(即因变量)为什么变动、如何变动的变量。

它对因变量的变动做出解释,表现为方程所描述的因果关系中的“因”。

被解释变量:是作为研究对象的变量。

它的变动是由解释变量做出解释的,表现为方程所描述的因果关系的果。

内生变量:是由模型系统内部因素所决定的变量,表现为具有一定概率分布的随机变量,是模型求解的结果。

外生变量:是由模型系统之外的因素决定的变量,表现为非随机变量。

它影响模型中的内生变量,其数值在模型求解之前就已经确定。

计量经济模型:为了研究分析某个系统中经济变量之间的数量关系而采用的随机代数模型,是以数学形式对客观经济现象所作的描述和概括。

最小二乘法:用使估计的剩余平方和最小的原则确定样本回归函数的方法,称为最小二乘法。

高斯-马尔可夫定理:在古典假定条件下,OLS估计量是模型参数的最佳线性无偏估计量,这一结论即是高斯-马尔可夫定理。

总变差(总离差平方和):在回归模型中,被解释变量的观测值与其均值的离差平方和。

回归变差(回归平方和):在回归模型中,因变量的估计值与其均值的离差平方和,也就是由解释变量解释的变差。

剩余变差(残差平方和):在回归模型中,因变量的观测值与估计值之差的平方和,是不能由解释变量所解释的部分变差。

拟合优度:样本回归直线与样本观测数据之间的拟合程度。

残差:样本回归方程的拟合值与观测值的误差称为回归残差。

显著性检验:利用样本结果,来证实一个虚拟假设的真伪的一种检验程序。

多重决定系数:在多元线性回归模型中,回归平方和与总离差平方和的比值,也就是在被解释变量的总变差中能由解释变量所解释的那部分变差的比重,我们称之为多重决定系数,仍用R2表示。

调整后的决定系数:又称修正后的决定系数,记为,是为了克服多重决定系数会随着解释变量的增加而增大的缺陷提出来的,其公式为:。

偏相关系数:在Y、X1、X2三个变量中,当X1 既定时(即不受X1的影响),表示Y与X2之间相关关系的指标,称为偏相关系数,记做。

P155 9..中国1980-2007 年全社会固定资产投资总额X 与工业总产值Y 的统计资料如下表所示。

(1)当设定模型为ln Y t = β0 + β1 ln x t + μt时,是否存在序列相关。

(2)若按一介自相关假设μt =ρμt-1 + εt,试用广义最小二乘法估计原模型?(3)采用差分形式x t = x t - x t -1与Y t = Y t - Y t -1作为新数据,估计模型Y t* = a0 + a1 xt* + v t,该模型是否存在序列相关?(1)在工作文件窗口输入命令:genr lny=log(y)genr lnx=log(x)ls lny c lnx,得到结果:Dependent Variable: LNYMethod: Least SquaresDate: 11/22/11 Time: 13:25Sample: 1980 2007Included observations: 28Variable Coefficient Std. Error t-Statistic Prob.C 1.588478 0.134220 11.83492 0.0000R-squared 0.992851 Mean dependent var 9.552256Adjusted R-squared 0.992576 S.D. dependent var 1.303948S.E. of regression 0.112351 Akaike info criterion -1.465625Sum squared resid 0.328192 Schwarz criterion -1.370468Log likelihood 22.51876 F-statistic 3610.878模型为:LNY = 1.588478116 + 0.8544154373*LNX由于DW值为0.379323,没有通过5%显著水平下的DW检验。

即该模型存在序列相关性。

(2).在工作文件窗口输入命令:genr lny=log(y)genr lnx=log(x)ls lny c lnx lnx(-1) lny(-1)Dependent Variable: LNYMethod: Least SquaresDate: 11/22/11 Time: 19:56Sample(adjusted): 1981 2007Variable Coefficient Std. Error t-Statistic Prob.C 0.533857 0.138957 3.841886 0.0008LNX 0.425651 0.078022 5.455545 0.0000LNX(-1) -0.131465 0.114789 -1.145271 0.2639R-squared 0.998961 Mean dependent var 9.624593Adjusted R-squared 0.998826 S.D. dependent var 1.270246S.E. of regression 0.043526 Akaike info criterion -3.294976Sum squared resid 0.043573 Schwarz criterion -3.103000Log likelihood 48.48218 F-statistic 7373.686Durbin-Watson stat 0.695752 Prob(F-statistic) 0.000000得p=0.664448,在工作文件窗口输入命令:genr lny=log(y)genr lnx=log(x)genr y1=lny-0.664448*lny(-1)genr x1=lnx-0.664448*lnx(-1)ls y1 c x1,得到广义最小二乘估计结果:Dependent Variable: Y1Method: Least SquaresDate: 12/04/11 Time: 20:37Sample(adjusted): 1981 2007Included observations: 27 after adjusting endpointsC 0.512688 0.085421 6.001885 0.0000X1 0.857642 0.025739 33.32068 0.0000 R-squared 0.977979 Mean dependent var 3.327616 Adjusted R-squared 0.977098 S.D. dependent var 0.434222 S.E. of regression 0.065713 Akaike info criterion -2.535863 Sum squared resid 0.107954 Schwarz criterion -2.439875 Log likelihood 36.23415 F-statistic 1110.267 Durbin-Watson stat 1.053997 Prob(F-statistic) 0.000000得到回归方程:Y1 = 0.5126883387 + 0.8576421851*X1原模型:LNY=1c-ρ+c x1*x1即原模型:LNY=1.5278943353042+0.8576421851*LNX(3).在工作文件窗口输入命令:genr dy=d(y)genr dx=d(x)ls dy c dx,得到差分法结果:Dependent Variable: DYMethod: Least SquaresDate: 11/22/11 Time: 14:45Sample(adjusted): 1981 2007Included observations: 27 after adjusting endpointsC 889.3388 260.8836 3.408949 0.0022R-squared 0.940823 Mean dependent var 3902.619 Adjusted R-squared 0.938456 S.D. dependent var 4453.815 S.E. of regression 1104.907 Akaike info criterion 16.92410 Sum squared resid 30520498 Schwarz criterion 17.02009 Log likelihood -226.4753 F-statistic 397.4604对模型进行LM检验:F-statistic 4.710801 Probability 0.019287Test Equation:Dependent Variable: RESID Method: Least Squares Date: 11/22/11 Time: 16:27C 33.11519 229.3418 0.144392 0.8864 DX -0.010847 0.026516 -0.409097 0.6863 RESID(-1) 0.644436 0.213523 3.018112 0.0061 R-squared0.290596 Mean dependent var -8.42E-14 Adjusted R-squared 0.198066 S.D. dependent var 1083.451 S.E. of regression 970.2386 Akaike info criterion 16.72891 Sum squared resid 21651350 Schwarz criterion 16.92089 Log likelihood -221.8403 F-statistic 3.140534 由于20.057.846104 5.99LM =>χ= ,则模型存在序列相关性。

10.(1)回归模型:Y = 245.5157901 + 0.5684245399*X1 - 0.005832617866*X2Dependent Variable: Y Method: Least Squares Date: 11/22/11 Time: 15:40 Sample: 1 10Included observations: 10C 245.5158 69.52348 3.531408 0.0096X1 0.568425 0.716098 0.793781 0.4534X2 -0.005833 0.070294 -0.082975 0.9362 R-squared 0.962099 Mean dependent var 1110.000 Adjusted R-squared 0.951270 S.D. dependent var 314.2893 S.E. of regression 69.37901 Akaike info criterion 11.56037 Sum squared resid 33694.13 Schwarz criterion 11.65115 Log likelihood -54.80185 F-statistic 88.84545 Durbin-Watson stat 2.708154 Prob(F-statistic) 0.000011(2).判定系数检验:在工作文件窗口输入命令:ls x1 c x2,得到检验结果:Dependent Variable: X1Method: Least SquaresDate: 11/23/11 Time: 12:38Sample: 1901 1910C -11.47181 34.08484 -0.336566 0.7451R-squared 0.997156 Mean dependent var 1700.000 Adjusted R-squared 0.996800 S.D. dependent var 605.5301 S.E. of regression 34.25397 Akaike info criterion 10.08234 Sum squared resid 9386.678 Schwarz criterion 10.14286 Log likelihood -48.41169 F-statistic 2804.497说明x1 x2之间存在线性关系。

(3)相关系数检验:在工作文件窗口输入命令:cor x1 x2,得到检验结果:X1 X2X1 1 0.998576763268X2 0.998576763268 1由表可知解释变量之间高度相关。