第七章消费税.pptx

- 格式:pptx

- 大小:349.87 KB

- 文档页数:84

第三章 消费税

一、单项选择题

1. 下列应税消费品中适用税率为30%的的是( C )。

A.白酒 B.珠宝玉石 C.烟丝 D.雪茄烟

2. 纳税人将自产自用的应税消费品,用于连续生产应税消费品的( D ) 。

A.视同销售纳税 B.于移送使用时纳税 C.按组成计税价格纳税 D.不纳税

3. 纳税人委托个体经营者加工应税消费品,一律( C )消费税。

A. 受托人代收代缴 B. 不缴纳

C. 从受托方收回后在委托方所在地缴纳 D委托方提货时在受托方所在地缴纳

4. 委托加工的一般应税消费品,没有同类消费品销售价格的,按组成计税价格计算纳税,其组成计税价格等于( B )。

A.(材料成本+加工费)/ (1+消费税税率) B. (材料成本+加工费)/ (1-消费税税率)

C. (材料成本+加工费)/ (1+增值税税率) D.(材料成本+加工费)/ (1-增值税税率)

5.目前我国消费税属于( A )。

A.有限型消费税 B.中间型消费税 C.延伸型消费税 D.一般消费税

6.应税金银首饰的消费税的纳税环节在( D )环节。

A.生产 B.加工

C.批发 D.零售

7.下列行为中不需缴纳消费税的是( C )。

A.珠宝行销售金银首饰

B.进口应税化妆品

C.直接销售委托加工收回后的烟丝

D.将自产的啤酒作为福利发放给本企业职工

8. 委托加工应税消费品是指( D )。

A.受托方先将原材料卖给委托方,然后再接受加工的应税消费品

B.由受托方提供原材料生产的应税消费品

C.由受托方以委托方的名义购进原材料生产的应税消费品

D.由委托方提供原材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品

第三章 消费税

一、单项选择题

1. 下列应税消费品中适用税率为30%的的是( C )。

A.白酒 B.珠宝玉石 C.烟丝 D.雪茄烟

2. 纳税人将自产自用的应税消费品,用于连续生产应税消费品的( D ) 。

A.视同销售纳税 B.于移送使用时纳税 C.按组成计税价格纳税 D.不纳税

3. 纳税人委托个体经营者加工应税消费品,一律( C )消费税。

A. 受托人代收代缴 B. 不缴纳

C. 从受托方收回后在委托方所在地缴纳 D委托方提货时在受托方所在地缴纳

4. 委托加工的一般应税消费品,没有同类消费品销售价格的,按组成计税价格计算纳税,其组成计税价格等于( B )。

A.(材料成本+加工费)/ (1+消费税税率) B. (材料成本+加工费)/ (1-消费税税率)

C. (材料成本+加工费)/ (1+增值税税率) D.(材料成本+加工费)/ (1-增值税税率)

5.目前我国消费税属于( A )。

A.有限型消费税 B.中间型消费税 C.延伸型消费税 D.一般消费税

6.应税金银首饰的消费税的纳税环节在( D )环节。

A.生产 B.加工

C.批发 D.零售

7.下列行为中不需缴纳消费税的是( C )。

A.珠宝行销售金银首饰

B.进口应税化妆品

C.直接销售委托加工收回后的烟丝

D.将自产的啤酒作为福利发放给本企业职工

8. 委托加工应税消费品是指( D )。

A.受托方先将原材料卖给委托方,然后再接受加工的应税消费品

B.由受托方提供原材料生产的应税消费品

C.由受托方以委托方的名义购进原材料生产的应税消费品

D.由委托方提供原材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品

第三章 消费税法

一、单项选择题

1.税务机关在税务检查中发现,张某委托本地个体户李某加工实木地板。张某已将实木地板收回并销售,但未入账,也不能出示消费税完税证明。下列关于税务机关征管行为的表述中,正确的是(B)。

A.要求李某补缴税款

B.要求张某补缴税款

C.应对张某处以未缴消费税额0.5倍至3倍的罚款

D.应对李某处以未代收代缴消费税额0.5倍至3倍的罚款

委托个体户加工应税消费品的,由委托方收回后缴纳消费税。其他情况下,应在受托方所在地缴纳。

2.下列有关消费税的表述中,正确的是(A)。

A.纳税人将生产的应税消费品偿还债务的,应当照章缴纳消费税

B.随啤酒销售取得的包装物押金,无论是否返还,都应征收消费税

C.纳税人进口的应税消费品,其纳税义务的发生时间为货物到岸的当天

D.纳税人将自产的应税消费品用于连续生产应税消费品的,在使用时缴纳消费税

解析:选项B,啤酒属于从量征税的应税消费品,无论包装物是否返还都不征收消费税;选项C,纳税人进口应税消费品的,其纳税义务发生时间为报关进口的当天;选项D,纳税人将自产的应税消费品用于连续生产应税消费品的,不征收消费税。

3.某烟厂5月外购烟丝,取得增值税专用发票上注明税款为50万元,期初库存应税烟丝20万元,期末库存烟丝10万元,其余由生产领用。该企业本月应纳消费税中允许扣除的消费税是(B)。

A.21

B.18

C.19.2

D.16

当月准许扣除的上购烟丝已缴纳的消费税额=(20+50-10)×30%=18(万元)

4.某化妆品厂受托加工一批化妆品,委托方提供原材料65万元,收取委托方加工费5万元,化妆品厂当地无同类产品市场价。则化妆品厂应代收代缴的消费税为(C)。

A.19.5

B.15

C.30

D.26

组成计税价格=(65+5)÷(1-30%)=100(万元)

代收代缴消费税额=100×30%=30(万元)

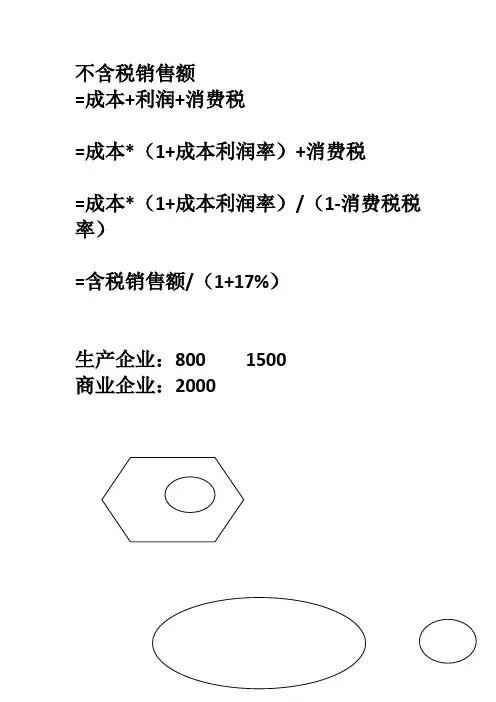

5.某酒厂销售自己生产的白酒2吨,但其销售价格明显偏低且无正当理由,这批白酒的生产成本为10万元,成本利润率10%,应交增值税和消费税分别为(C)。

不含税销售额

=成本+利润+消费税

=成本*(1+成本利润率)+消费税

=成本*(1+成本利润率)/(1-消费税税率)

=含税销售额/(1+17%)

生产企业:800 1500

商业企业:2000

2000箱.10瓶.2斤 1500元

30吨,1200元

本月应纳的消费税

=2000*10*2*0.5+2000*1500*20%

+30*2000*0.5+30*1200*20%

200套,每套价格300元180元,成本利润率8%

200*1808(1+8%)/(1-30%)

委托加工组成计税价格

=(材料成本+加工费)/(1-消费税税率)

=(材料成本+加工费+委托加工的数量*单位的定额税)/(1-消费税税率)

甲,材料50000元, 加工费4000,另外代垫辅料6000 8%

应纳消费税

=(50000+4000+6000)/(1-8%)*8%

进口化妆品一批,关税完税价格80000,关税税率为40%

应纳的消费税=80000*(1+40%)/(1-30)*30%

应纳的增值税=80000*(1+40%)/(1-30)*17%

某企业本月收回委托加工的化妆品一批,原发出材料60000元,支付加工费5000元,受托方代垫辅料3000元,期初库存委托加工收回的化妆品10000元,期末库存委托加工收回的化妆品2000元,本月销售化妆品200000(不含税)元,请问该月应缴纳的消费税.

本月收回委托加工代收代缴的消费税

=(60000+5000+3000)/(1-30)*30%

本月可以扣除的收回委托加工代收代缴的消费税

=10000+本月-2000

本月应纳的消费税

=200000*30%-本月可以扣除的 1、某白酒生产企业,当月 销售白酒500箱,每箱的不含税价格为3000元,每箱有20瓶,每一瓶3斤

应纳的消费税=500*20*3*0.5+500*3000*20%

2、某白酒生产企业,当月销售白酒500箱,每箱有20瓶,每一瓶3斤,每一瓶的生产成本为60元,白酒生产的成本利润率为10%,请计算该厂销售白酒应该缴纳的消费税和增值税.