手工账会计账簿共154页文档

- 格式:ppt

- 大小:13.99 MB

- 文档页数:154

会计实务手工做账账务资料文件(一)(2010-01-07 17:05:47)转载分类:会计实操标签:会计实务手工做账账套教育(三)2009 年12 月份该企业发生以下经济业务:1.1日财务科出纳员开出现金支票一张,从银行提取现金1500元,以备零用。

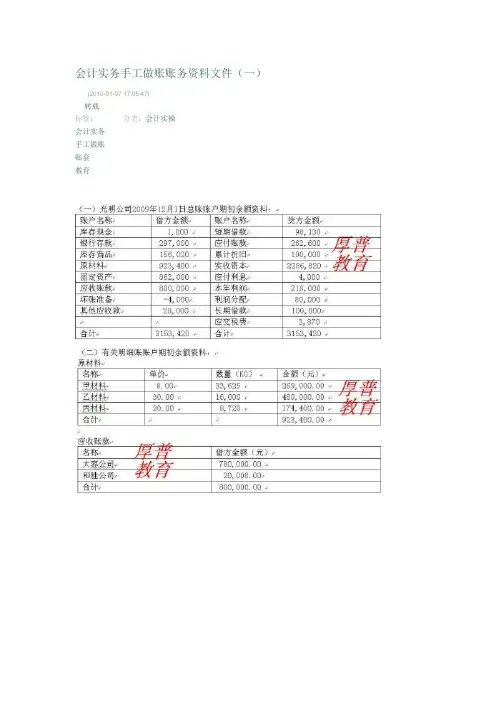

原始凭证:现金支票存根一张。

2.2日供销科王明因采购材料去长春,经供销科长批准,填写“借款单”向财务科借现金600 元。

原始凭证:借款单一张。

3.2日预收辉煌公司销售货款26 000元,已通过银行收妥入账。

原始凭证:进账单一张。

4.3日环宇公司向光明工厂提供2000平方米的厂房作为投资,经双方确认该座厂房作价224,000元。

原始凭证:固定资产联营转移单一张。

5.4日该企业又收到环宇公司投入资本500,000元,收到支票并存入银行。

原始凭证:统一收据一张和进账单一张。

6.4日以银行存款支付上月应交增值税1870元,城建税(7%)及教育费附加(3%)。

原始凭证:转账支票存根一张和税收缴款书三张。

7.4日经董事会决定,自行建造一生产车间厂房,购入为工程准备的物资(钢筋)一批,买价320000元,增值税额54400元,以银行存款支付。

8.5日从光大公司购入甲材料 3000kg,单价7元/kg,增值税专用发票注明买价21000元,税金3570元,共计24570元,材料尚未到达,货款以银行存款支付。

原始凭证:转账支票存根一张及增值税专用发票一张。

9.6日行政部门向天海市百货商场购买办公钢笔10支,单价16元/支,圆珠笔10支,单价5元/支,笔记本20本,单价3元/本,直接领用。

原始凭证:转账支票存根一张及普通发票一张。

10.7日以银行存款支付甲材料运费1500元。

原始凭证:转账支票存根一张及公路货运结算凭证一张。

11.8日甲材料运达企业,经验收合格入库,结转甲材料采购实际成本。

原始凭证:入库单一张。

12.8日,厂房工程领用工程物资351000元,由于工程需要,领用本企业生产的A产品50件,同期售价5000元,又领用本企业生产用甲材料1000kg,成本为8元/kg;13.8日销售给辉煌公司A产品250件,每件售价100元,计25000元,同时收取增值税4250元,共计29250元。

会计实务手工做账账务资料文件(二)(2010-01-07 17:30:39)转载标签:分类:会计实操会计实务手工做账账套教育22.11日开出转账支票预付设备保险支出,保险期为三年,保险费用共计36000元;原始凭证:转账支票存根一张,保单一张。

23.12日收到A公司发放的现金股利;原始凭证:进账单一张。

24.13日从银行提取现金74000元,备发工资。

原始凭证:现金支票存根一张。

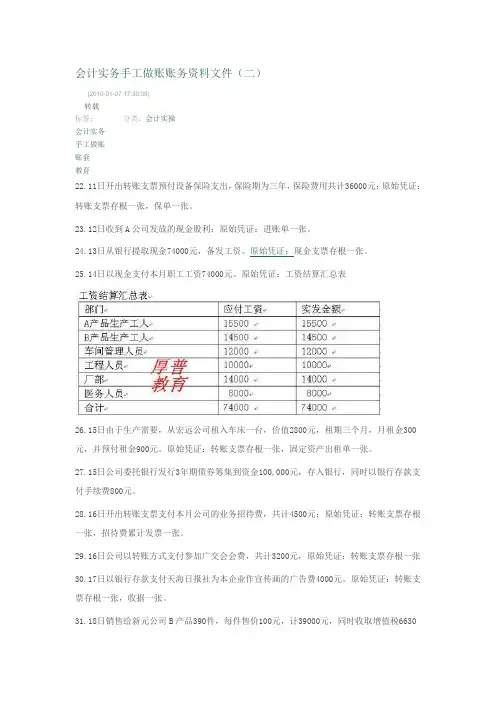

25.14日以现金支付本月职工工资74000元。

原始凭证:工资结算汇总表26.15日由于生产需要,从宏远公司租入车床一台,价值2800元,租期三个月,月租金300元,并预付租金900元。

原始凭证:转账支票存根一张,固定资产出租单一张。

27.15日公司委托银行发行3年期债券筹集到资金100,000元,存入银行,同时以银行存款支付手续费800元。

28.16日开出转账支票支付本月公司的业务招待费,共计4500元;原始凭证:转账支票存根一张,招待费累计发票一张。

29.16日公司以转账方式支付参加广交会会费,共计3200元,原始凭证:转账支票存根一张30.17日以银行存款支付天海日报社为本企业作宣传画的广告费4000元。

原始凭证:转账支票存根一张,收据一张。

31.18日销售给新元公司B产品390件,每件售价100元,计39000元,同时收取增值税6630元,共计45630元,发票已开出,货款及税款尚未收到。

原始凭证:增值税专用发票一张。

32.20日报销职工李哲母亲医药费500元及住院费200元的50%,共计350元,以现金支付。

原始凭证:医药费报销单一张。

33.22日开出转账支票一张支付罚款3000元,对方收据已收到。

原始凭证:转账支票存根一张,收据一张。

34.24日销售给渤海公司C产品一批10件,每件1000元,同时收取增值税1700元,共计11700元,已收到银行收款通知单。

原始凭证:增值税专用发票一张,进账单一张。

35.24日销售给福田公司甲材料一批,共2000kg,售价为15元/kg,款项已存入银行;原始凭证:增值税专用发票一张,进账单一张。

手工帐银行存款按不同的银行帐户设明细科目,如:基本户、工行xxx 应收帐款按客户设明细科目如:xxx(客户简称),如客户很多,可以先分大类设二级明细,再按客户设三级明细预付账款按供应商设明细科目其他应收款各单位情况不一样一般下设备用金按人

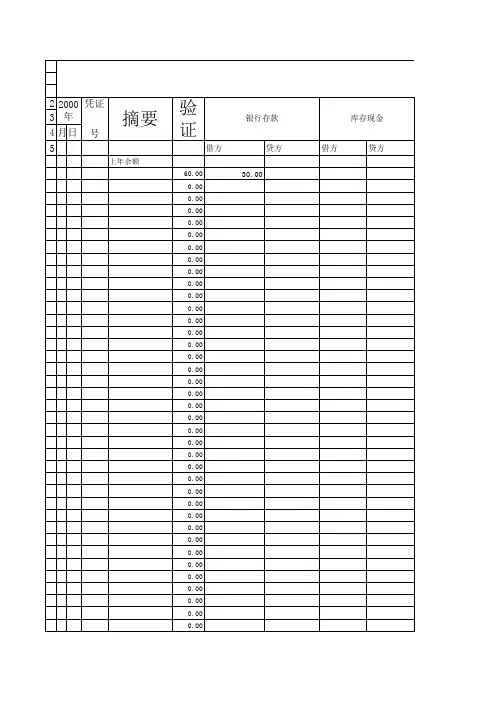

员名字设下一级明细科目保证金按收保证金的单位设下一级明细科

目个人借款按借款人名字设下一级明细科目原材料可以按大类设二级明细科目,也可以不设,看材料的种类数量和库存控制的需要其他存货科目同理固定资产同理,一定要记好固定资产登记簿折旧科目跟着固定资产来其他资产类科目用的比较少,一般不需要设二级明细,有业务需要处理时直接翻看明细帐基本很容易找到以前的处理情况

应付帐款参照预付帐款预收帐款参照应收帐款其他应付款与一般按大类设二级明细,如:社保、公积金等,再按人名或单位设三级明细其他负债类科目一般不需设二级明细,但也会有特殊情况,视单位情况定。