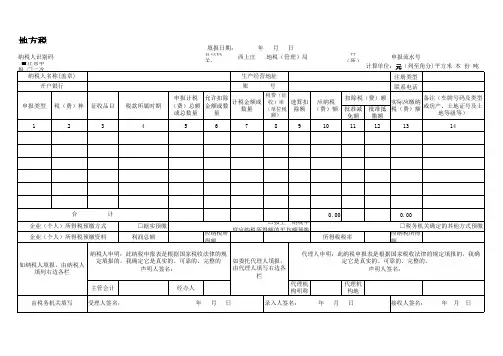

地方税(费)综合申报表(通用版)

- 格式:xls

- 大小:33.50 KB

- 文档页数:1

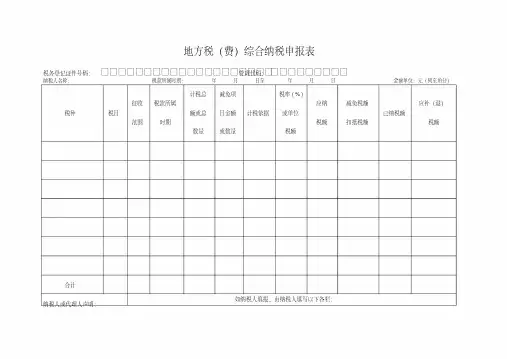

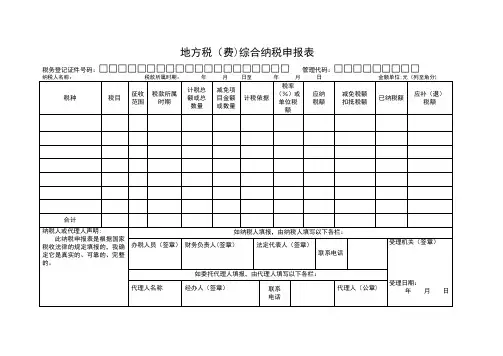

浙江省地方税(费)纳税综合申报表1 / 3浙江省地方税(费)纳税综合申报表填报日期: 年 月 日 计算单位:元(列至角分) . ㎡. 本. 份纳税人全称 ( 盖印 )地税编码 登记注册种类财务负责人营业地点开户银行银行账号电话号码应税 计征依照税(费)率 本期应减免税(费)额所属 应税 减除 免税收被扣缴同意缓缴 先期多缴 本期已纳税(费)种征收品目或单位 纳税 (费)本期应补 (退) 税额期间收入项目 (金额或数 入 税额审批或备 税额税额税额税(费)额额 优惠项目共计无需审批金额 量 )案类1 2 3 45678 9=6*8 1011 12=13+14 13=7*81415 16 17 18=9-10-12-15-16-17共计 —— —— —— ———— —— ——本单位 ( 公司、个人 ) 所申报的各样税费款真切、正确,若有虚假内容,愿肩负纳税法律责任。

人声 明法人代表(业主)署名:年月 日 税务机关填写 受理申报日期 :年月公司(业主)财务负责人或税务代理人署名: 我( 公司 ) 现受权为本纳税人的本纳税申报表是依照国家税法和税务机备注代理申报人 , 其法人代表电话,任何与申关规定填报,我确信其真切、合法。

受权代理报有关的来往的文件 , 都可寄此代理机构。

代理人(法人代表)署名: 人声人声拜托代理合同号码 :经办人署名: 明 明受权人 ( 法人代表、业主 ) 署名:(代理人盖印)年月 日 年月 日日受理人署名 :录入日期:年月日录入员署名 :公司(业主)会计主管或税务代理主管署名: 填表人署名: 浙江省地方税务局印制《地方税(费)综合纳税申报表》填表说明一、本表合用于营业税、城建税、教育费附带、地方教育附带、资源税、房产税、土地增值税(预征部分)、城镇土地使用税、车船税(未代收部分)、印花税(仅限汇总缴纳和审定征收两种方式预征部分)、文化事业建设费、水利建设专项资本的申报。

二、表中各栏的填写说明以下:1.税种:指纳税人向主管税务机关申报缴纳的营业税、房产税、城镇土地使用税、资源税、车船税、印花税、土地增值税、城市保护建设税、教育费附带等。

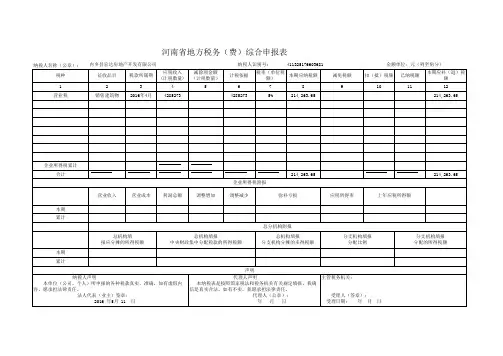

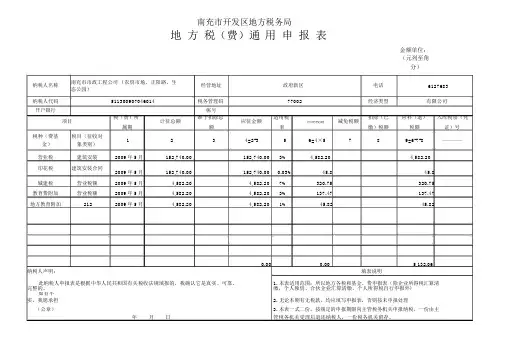

南充市开发区地方税务局地方税(费)通用申报表金额单位:(元列至角分)纳税人名称南充市市政工程公司 ( 农贸市场、正阳路、生经营地址政府新区电话6127683态公园)纳税人代码511300907046014税务管理码77002经济类型有限公司开户银行帐号项目税(费)所计征总额准予扣除总应征金额适用税减免税额扣除(已应补(退)入库税票(凭属期额应纳税额缴)税额税额证)号率税种(费基税目(征收对1234=2-356=4×5789=6-7-8————金)象类别)营业税建筑安装2009年5月152,740.00152,740.003%4,582.204,582.20印花税建筑安装合同2009年5月152,740.00152,740.000.03%45.845.8城建税营业税额2009年5月4,582.204,582.207%320.75320.75教育费附加营业税额2009年5月4,582.204,582.203%137.47137.47地方教育附加2122009年5月4,582.204,582.201%45.8245.820.000.005,132.06纳税人声明:填表说明此纳税人申报表是根据中华人民共和国有关税收法规填报的,我确认它是真实、可靠、 1.本表适用范围:所以地方各税和基金、费申报表(除企业所得税汇算清完整的。

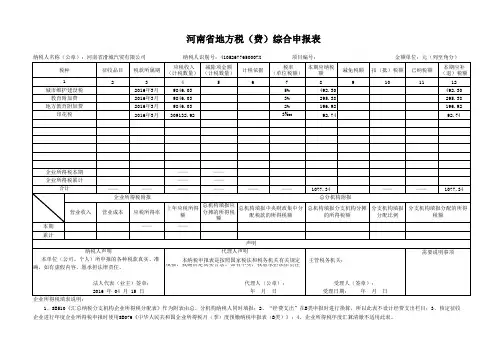

缴,个人独资、合伙企业汇算清缴,个人所得税自行申报外)如有不2.实,我愿承担无论本期有无税款,均应填写申报表,否则按未申报处理(公章) 3.本表一式二份,按规定的申报期限向主管税务机关申报纳税,一份由主年月日管税务机关受理后退还纳税人,一份税务机关留存。

财务负责人:申报经办人:税务机关受理人:受理章:申报日期:年月日受理日期:年月日。

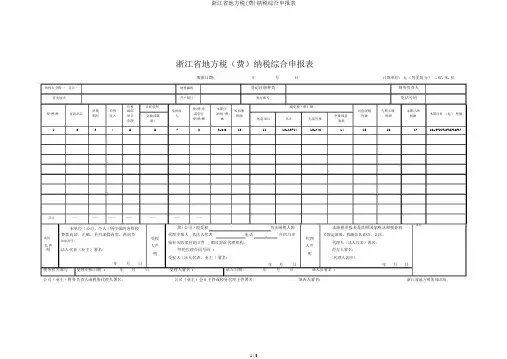

SB002浙江省地方税(费)纳税综合申报表SB002浙江省地方税(费)纳税综合申报表填报日期:年月日计算单位:元(列至角分).O.本.份企业(业主)财务负责人或税务代理人签名:企业(业主)会计主管或税务代理主管签名:填表人签名:浙江省地方税务局印制《地方税(费)综合纳税申报表》填表说明一、本表适用于营业税、城建税、教育费附加、地方教育附加、资源税、房产税、土地增值税(预征部分)、城镇土地使用税、车船税(未代收部分)、印花税(仅限汇总缴纳和核定征收两种方式预征部分)、文化事业建设费、水利建设专项资金的申报。

二、表中各栏的填写说明如下:1.税种:指纳税人向主管税务机关申报缴纳的营业税、房产税、城镇土地使用税、资源税、车船税、印花税、土地增值税、城市维护建设税、教育费附加等。

2.征收品目:指每一种税的具体征税对象或范围,即在各税条例中规定的税目、类别或等级等。

城镇土地使用税的“征收品目”为相应的“土地等级”。

车船税为相应车辆类型的“计税标准”。

3.税款所属时期:指本期申报的税(费)款属于某月、季、半年、年度的款项。

4.应税收入:填写纳税人本期因提供营业税应税劳务、转让无形资产或者销售不动产所取得的全部价款和价外费用(不包括免税收入),分营业税税目填报。

房产税从价计征的相关税目的“应税收入”表示应税的自用房产原值。

城镇土地使用税的“应税收入”表示为“应税的土地面积”。

车船税的“应税收入”表示为“应税的车船辆数”或“应税的车船吨位数”。

5.应税减除项目金额:纳入营业税差额征收管理的纳税人,需要填报《扣除项目明细申报表》,此附表中扣除项目的金额合计将自动匹配对应应税减除项目金额。

6.计征依据(金额或数量):根据税法规定填写,其中营业税:第4栏和第5栏的差额资源税:应税产品的销售数量、自用数量文化事业费:同营业税。

房产税:应税房产余值(即应税的自用房产原值-“应税扣除项目余额”-{1-政策规定的扣除率})(该政策规定的扣除率可由系统维护和修改,默认为30%)。