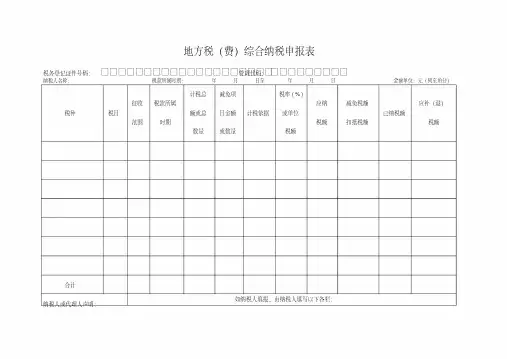

地方税费综合纳税申报表

- 格式:ppt

- 大小:1.11 MB

- 文档页数:78

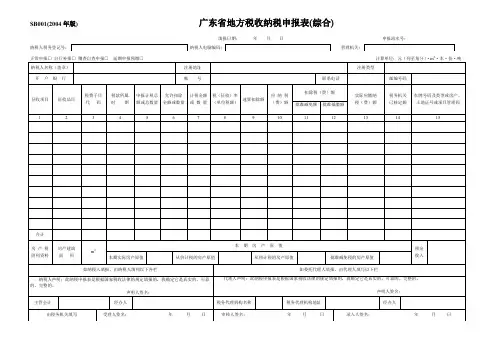

SB001(2004年版)广东省地方税收纳税申报表(综合)填报日期: 年 月 日 申报流水号:正常申报□ 自行补报□ 稽查自查申报□ 延期申报预缴□ 计算单位:元(列至角分)·m 2·本·份·吨纳税人税务登记号:说明事项:1、本表适用于缴纳营业税、城建税、教育费附加、资源税、城镇土地使用税、印花税(非购花)、屠宰税、房产税、城市房产税、车船使用税、车船使用牌照税、土地增值税(预缴)等地方税的查帐征收纳税人。

2、凡缴纳营业税、城建税、教育费附加、资源税的纳税人,当月无经营收入或经批准享受减免税的,也必须用此表向主管税务机关按纳税期限进行零申报或填报减免税额。

包括免交车船使用税的车辆领取车船使用税免税标志时,也要申报相关信息。

3、对于同一税款所属期而纳税人多次申报的,实行差额申报,即该次申报不包含上次申报信息。

4、表头说明:4.1、“纳税人税务登记号”指地方税务登记证号。

4.2、“纳税人电脑编码”指纳税人在地税计算机征收管理系统的识别号码。

4.3、“管理机关”指纳税人就该申报事项的应税行为的主管税务机关。

4.4、“申报流水号”是税务机关录入申报资料后计算机生成的顺序号,此号码由税务机关录入人员填写。

5、主表说明:5.1、“纳税人名称”是指纳税人税务登记的全称。

5.2、“注册地址”是指纳税人于工商登记的地址。

5.3、“注册类型”是指纳税人于工商登记的企业类型。

5.4、“开户银行”是指纳税人用于缴交税款帐号所在的银行。

5.5、“帐号”是指纳税人用于缴交税款的帐号。

5.6、纳税人按税务机关要求进行正常申报的选正常申报;根据税务机关的自查公告或在正常申报后,发现问题,进行补申报的,选择自查补报(该申报税款不收逾期申报罚款,但加收滞纳金);纳税人在稽查局发出稽查通知书后就以往税期的税款进行申报的选择被查申报(该申报税款属稽查税款);纳税人申请延期申报,经税务机关批准后,纳税人根据审批文书填写申报表预缴税款时,选延期申报预缴。

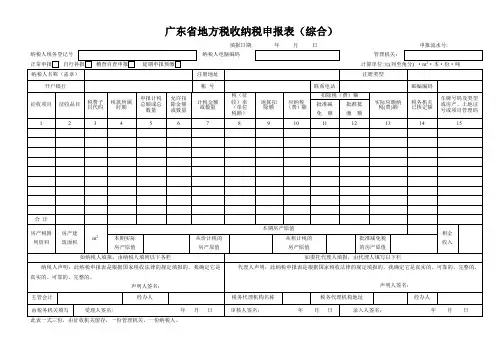

广东省地方税收纳税申报表(综合)填报日期: 年月日申报流水号:此表一式三份,由征收机关留存,一份管理机关,一份纳税人。

说明事项:1、本表适用于缴纳营业税、城建税、教育费附加、资源税、城镇土地使用税、印花税(非购花)、屠宰税、房产税、城市房产税、车船使用税、车船使用牌照税、土地增值税(预缴)等地方税的查帐征收纳税人。

2、凡缴纳营业税、城建税、教育费附加、资源税的纳税人,当月无经营收入或经批准享受减免税的,也必须用此表向主管税务机关按纳税期限进行零申报或填报减免税额。

包括免交车船使用税的车辆领取车船使用税免税标志时,也要申报相关信息。

3、对于同一税款所属期而纳税人多次申报的,实行差额申报,即该次申报不包含上次申报信息。

4、表头说明:4.1、“纳税人税务登记号”指地方税务登记证号。

4.2、“纳税人电脑编码”指纳税人在地税计算机征收管理系统的识别号码。

4.3、“管理机关”指纳税人就该申报事项的应税行为的主管税务机关。

4.4、“申报流水号”是税务机关录入申报资料后计算机生成的顺序号,此号码由税务机关录入人员填写。

5、主表说明:5.1、“纳税人名称”是指纳税人税务登记的全称。

5.2、“注册地址”是指纳税人于工商登记的地址。

5.3、“注册类型”是指纳税人于工商登记的企业类型。

5.4、“开户银行”是指纳税人用于缴交税款帐号所在的银行。

5.5、“帐号”是指纳税人用于缴交税款的帐号。

5.6、纳税人按税务机关要求进行正常申报的选正常申报;根据税务机关的自查公告或在正常申报后,发现问题,进行补申报的,选择自查补报(该申报税款不收逾期申报罚款,但加收滞纳金);纳税人在稽查局发出稽查通知书后就以往税期的税款进行申报的选择被查申报(该申报税款属稽查税款);纳税人申请延期申报,经税务机关批准后,纳税人根据审批文书填写申报表预缴税款时,选延期申报预缴。

延期申报预缴后在规定限期内进行申报的,选正常申报,并就与延期申报预缴额的差额进行申报。

海南省地方税务局综合纳税申报表纳税人名称(公章):填表日期:年月日金额单位:元注:本表一式三联。

第一联纳税人留存;第二联基层主管税务机关留存;第三联主管税务机关会计核算留存。

办税人员(签章):财务负责人(签章):税务人员签收:签收日期:填表说明:一、本表规格为A3,表格字体规范为:文书名称(宋体、三号、加黑);表头表尾文字(仿宋GB2312、四号);表内文字(仿宋GB2312、小四号)。

二、填报范围及要求1、本表适用于营业税、代扣营业税、城市建设维护税、教育费附加、文化事业建设费、房产税、城镇土地使用税、车船使用税、资源税、(预缴)土地增值税、企业所得税(适用于查账征收季度申报预缴和核定征收申报纳税;不适用于查账征收年度纳税申报)、个人所得税(适用于个体和个人生产经营定额或带征率征收)、大额印花税;不同税种、同一税种不同税目的业务应分格次填写。

2、营业税适用税目的填写要求至“税目”下的“子目”,具体如下:⑴交通运输业(陆路运输、水路运输、航空运输、管道运输、装卸搬运);⑵建筑业(建筑、安装、修缮、装饰及其他工程作业);⑶金融保险业;⑷邮电通信业;⑸文化体育业;⑹娱乐业(歌厅、舞厅、卡拉OK歌舞厅、音乐茶座、台球、高尔夫球、保龄球、电子游艺);⑺服务业(代理业、旅店业、饮食业、旅游业、仓储业、租赁业、广告业及其他服务业);⑻转让无形资产(转让土地使用权、专利权、非专利技术、商标权、著作权、商誉);⑼销售不动产(销售建筑物及其他土地附着物)。

3、城市建设维护税及教育费附加的适用税目有:⑴营业税;⑵增值税;⑶消费税。

4、资源税税目:⑴石灰石;⑵大理石、花岗石;⑶石英砂(石英石);⑷铁矿石(其他独立矿山)⑸铁矿石;⑹金矿;⑺固体盐;⑻液体盐;⑼钛矿、铜铝矿;⑽河沙;⑾粘土;⑿其他石类;⒀地下水;⒁地热水;⒂矿泉水。

5、印花税适用税目:⑴购销合同;⑵加工承揽合同;⑶建设工程勘察设计合同;⑷建筑安装工程承包合同;⑸财产租赁合同;⑹货物运输合同;⑺仓储保管合同;⑻借款合同;⑼财产保险合同;⑽技术合同;⑾产权转移书据;⑿资金账簿;⒀其他账簿;⒁权利许可证照;⒂其它。

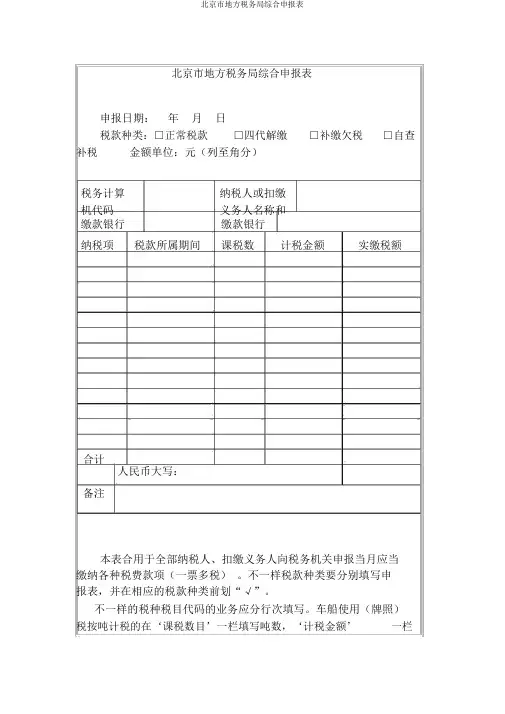

北京市地方税务局综合申报表

补税申报日期:年月日

税款种类:□正常税款□四代解缴

金额单位:元(列至角分)

□补缴欠税□自查

税务计算纳税人或扣缴

机代码义务人名称和

缴款银行缴款银行

纳税项税款所属期间课税数计税金额实缴税额合计

人民币大写:

备注

本表合用于全部纳税人、扣缴义务人向税务机关申报当月应当

缴纳各种税费款项(一票多税)。

不一样税款种类要分别填写申

报表,并在相应的税款种类前划“√”。

不一样的税种税目代码的业务应分行次填写。

车船使用(牌照)税按吨计税的在‘课税数目’一栏填写吨数,‘计税金额’一栏

填写辆数;代扣代缴个人所得税‘课税数目’一栏填写人数。

其余税种的计税依照(数目或金额)都填在“计税金额”一栏。

纳税人采纳电子方式办理纳税申报的,应逐月填写申报资料加盖公章、保存,并于每年1 月31 日以前向主管税务机关报奉上一年度 1 月到 12 月申报期相应的纸质申报资料。

纳税人在上门申报时已向主管税务机关报送此综合申报表的,次年年初无需重复报送。

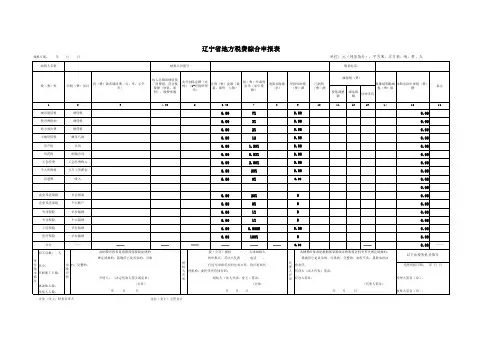

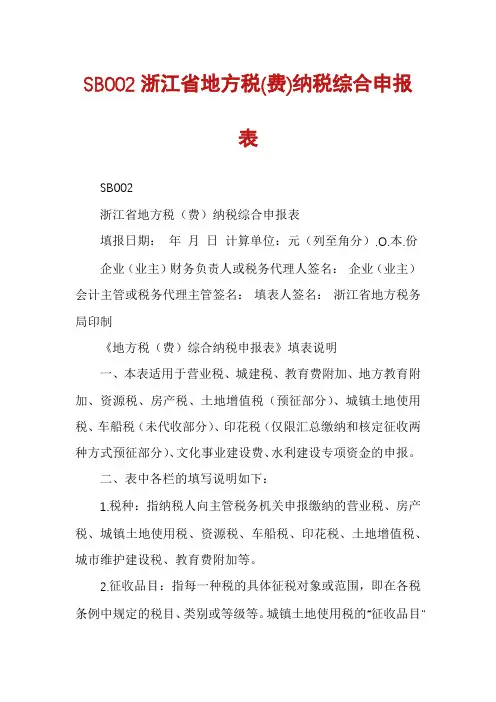

SB002浙江省地方税(费)纳税综合申报表SB002浙江省地方税(费)纳税综合申报表填报日期:年月日计算单位:元(列至角分).O.本.份企业(业主)财务负责人或税务代理人签名:企业(业主)会计主管或税务代理主管签名:填表人签名:浙江省地方税务局印制《地方税(费)综合纳税申报表》填表说明一、本表适用于营业税、城建税、教育费附加、地方教育附加、资源税、房产税、土地增值税(预征部分)、城镇土地使用税、车船税(未代收部分)、印花税(仅限汇总缴纳和核定征收两种方式预征部分)、文化事业建设费、水利建设专项资金的申报。

二、表中各栏的填写说明如下:1.税种:指纳税人向主管税务机关申报缴纳的营业税、房产税、城镇土地使用税、资源税、车船税、印花税、土地增值税、城市维护建设税、教育费附加等。

2.征收品目:指每一种税的具体征税对象或范围,即在各税条例中规定的税目、类别或等级等。

城镇土地使用税的“征收品目”为相应的“土地等级”。

车船税为相应车辆类型的“计税标准”。

3.税款所属时期:指本期申报的税(费)款属于某月、季、半年、年度的款项。

4.应税收入:填写纳税人本期因提供营业税应税劳务、转让无形资产或者销售不动产所取得的全部价款和价外费用(不包括免税收入),分营业税税目填报。

房产税从价计征的相关税目的“应税收入”表示应税的自用房产原值。

城镇土地使用税的“应税收入”表示为“应税的土地面积”。

车船税的“应税收入”表示为“应税的车船辆数”或“应税的车船吨位数”。

5.应税减除项目金额:纳入营业税差额征收管理的纳税人,需要填报《扣除项目明细申报表》,此附表中扣除项目的金额合计将自动匹配对应应税减除项目金额。

6.计征依据(金额或数量):根据税法规定填写,其中营业税:第4栏和第5栏的差额资源税:应税产品的销售数量、自用数量文化事业费:同营业税。

房产税:应税房产余值(即应税的自用房产原值-“应税扣除项目余额”-{1-政策规定的扣除率})(该政策规定的扣除率可由系统维护和修改,默认为30%)。

填报日期:2015 年1 月16日计算单位:元(列至角分)·本·份

本纳税申报表是按照国家税法和税务机关有关规定填报,我确信是

真实、合法。

如有不实,我愿承担法律责任。

代理人(法人代表)签名:

经办人签名:

(代理人盖章)

年月日

企业(业主)财务负责人或税务代理负责人签名:

企业(业主)会计主管

或税务代理主管

企

业

签名: 填表人签名:

填报日期:2014 年月日计算单位:元(列至角分)·本·份

本纳税申报表是按照国家税法和税务机关有关规定填报,我确信是

真实、合法。

如有不实,我愿承担法律责任。

代理人(法人代表)签名:

经办人签名:

(代理人盖章)

年月日

企业(业主)财务负责人或税务代理负责人签名:

企业(业主)会计主管

或税务代理主管

企

业

签名: 填表人签名:

填报日期:2014 年月日计算单位:元(列至角分)·本·份

本纳税申报表是按照国家税法和税务机关有关规定填报,我确信是

真实、合法。

如有不实,我愿承担法律责任。

代理人(法人代表)签名:

经办人签名:

(代理人盖章)

年月日

企业(业主)财务负责人或税务代理负责人签名:

企业(业主)会计主管

或税务代理主管

企

业

签名: 填表人签名:。

海南省地方税务局综合纳税申报表 纳税人名称(公章): 填表日期: 年 月 日 金额单位:元 纳税人识别码 开户银 账号 联系电 1 2 3 4 5 6 7 8 9 10

序号税(费)种名称适用税目或范围、项目税款所属日期 (年月日至年月日)计税金额 或课税数额税率或 单位税应纳税额 减免税额 已纳税额 本期应缴税额备注

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 合计

注:本表一式三联。第一联纳税人留存;第二联基层主管税务机关留存;第三联主管税务机关会计核算留存。 办税人员(签章): 财务负责人(签章): 税务人员签收:矚慫润厲钐瘗睞枥庑赖賃軔。

签收日期:

填表说明: 一、本表规格为A3,表格字体规范为:文书名称(宋体、三号、加黑);表头表尾文字(仿宋GB2312、四号);表内文字(仿宋GB2312、小四号)。聞創沟燴

鐺險爱氇谴净祸測。 二、填报范围及要求 1、本表适用于营业税、代扣营业税、城市建设维护税、教育费附加、文化事业建设费、房产税、城镇土地使用税、车船使用税、资源税、(预缴)土地增值税、企业所得税(适用于查账征收季度申报预缴和核定征收申报纳税;不适用于查账征收年度纳税申报)、个人所得税(适用于个体和个人生产经营定额或带征率征收)、大额印花税;不同税种、同一税种不同税目的业务应分格次填写。残骛楼諍锩瀨濟溆塹籟婭骒。

2、营业税适用税目的填写要求至“税目”下的“子目”,具体如下:⑴交通运输业(陆路运输、水路运输、航空运输、管道运输、装卸搬运);⑵建筑业(建

筑、安装、修缮、装饰及其他工程作业);⑶金融保险业;⑷邮电通信业;⑸文化体育业;⑹娱乐业(歌厅、舞厅、卡拉OK歌舞厅、音乐茶座、台球、高尔夫球、保龄球、电子游艺);⑺服务业(代理业、旅店业、饮食业、旅游业、仓储业、租赁业、广告业及其他服务业);⑻转让无形资产(转让土地使用权、专利权、非专利技术、商标权、著作权、商誉);⑼销售不动产(销售建筑物及其他土地附着物)。酽锕极額閉镇桧猪訣锥顧荭。