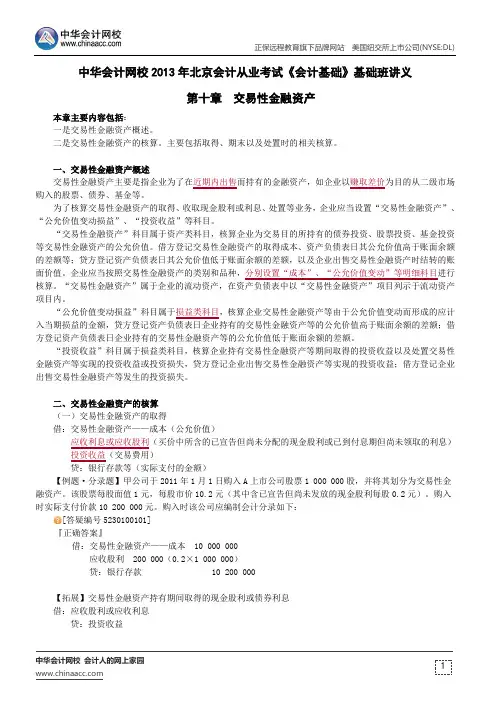

会计从业资格《会计基础》蔡建莹 基础精讲 第十章 交易性金融资产

- 格式:pdf

- 大小:117.03 KB

- 文档页数:4

会计从业资格考试会计基础

第十章交易性金融资产

一、概述目的

主要是指企业为了近期内出售而持有的(一)交易性金融资产—资产类

(二)公允价值变动损益—损益类(收入类)(三)投资收益—损益类(收入类)

二、账务处理

(一)取得

1、按照取得时的公允价值确认

借:交易性金融资产—成本

贷:其他货币资金—存出投资款2、支付手续费、佣金等

借:投资收益

贷:其他货币资金—存出投资款(二)期末计价—资产负债表日

1、公允价值高于账面成本

借:交易性金融资产—公允价值变动贷:公允价值变动损益

2、公允价值低于账面成本

借:公允价值变动损益

贷:交易性金融资产—公允价值变动(三)处置

1、出售收入与账面价值的差额

借:银行存款

贷:交易性金融资产—成本

—公允价值变动

投资收益

2、原已计入“公允价值变动损益”金额

借:公允价值变动损益

贷:投资收益

【例1】购入股票作为交易性金融资产

甲公司有关交易性金融资产交易情况如下:

①2007年12月5日购入股票100万元,发生相关手续费、税金0.2万元,作为交易性金融资产

②2007年末,该股票收盘价为108万元

③2008年1月15日处置,收到110万元

①取得

借:交易性金融资产—成本1000000

贷:其他货币资金—存出投资款1000000

借:投资收益2000

贷:其他货币资金—存出投资款2000

②期末计价

借:交易性金融资产—公允价值变动80000

贷:公允价值变动损益80000

③处置

借:银行存款1100000 贷:交易性金融资产—成本1000000

—公允价值变动80000

投资收益20000 借:公允价值变动损益80000 贷:投资收益80000。