四金及个税

- 格式:xls

- 大小:38.00 KB

- 文档页数:2

/ShowForum2.asp?forumid=14上海四金和税的算法1. 四金的缴费基数的定义:一般四金基数就是当月的工资,不过如果工资很高(比如超过了上年你所在城市社会月平均工资的三倍),那基数就到顶了。

而如果工资特别低的话(比如低于上年你所在城市社会月平均工资的百分之六十),那基数也有封底。

上海市2004年的情况为例,2003年社会月平均工资是1847元。

如果你的月工资超过1847×3=5541元。

则四金基数是5541元;如果你的月工资低于1847*60%=1108.2元。

则四金基数是1108.2元。

要是工资在1108.2元到5541元之间,那基数就是你的工资。

2. 四金缴费的比例:四金缴费比例:个人缴纳部分公司缴纳部分养老保险金=基数×8% +基数×22%(好像最近才改成这个比例了)医疗保险金=基数×2% +基数×12%失业保险金=基数×1% +基数×2%住房公积金=基数×7% +基数×7%其中个人出的部分是左边的部分,即基数的8%+2%+1%+7%=18%,其余右边的部分由公司出,其总数为基数的22%+12%+2%+7%=43%。

也就是说扣除四金后的工资为:X=工人工资-基数×18%,(下面要以扣除四金后的工资X计算所得税)。

而单位付出的总资金为:Y=工人工资+基数×43%。

3. 个人所得税的计算方法:需要缴税的金额X = 工资-四金基数*18% -1000(上海缴税起点)1-500元,扣税比率为5%;500-2000元,扣税比率为10%;2000-5000元,扣率比率为15%5000-20000元,扣率比率为20%注意,是分段扣税的,就是说如果X =4000,那么要缴纳的个人所得税=500*5% + 1500*10% + 2000*15% = 4754. 奖金的计算方法:奖金计入当月工资,累加后按方法3扣税。

工资薪金、年终奖个人所得税计算方法工资、薪金计算公式:缴税=全月应纳税所得额*税率-速算扣除数全月应纳税所得额=(应发工资-四金)-个税起征点实发工资=应发工资-四金-缴税个税起征点:现行起征点2000元/月;2011年9月1日起,按3500元/月的起征标准算。

案例:如果某人的工资收入扣除三险一金后为7200元,他应纳个人所得税为:(7200—3500)×10%—105=265(元)年终奖缴纳个税计算公式:个人取得全年一次性奖金且获取奖金当月个人的工资所得高于(或等于)税法规定的费用扣除额的以及当月个人的工资、薪金所得低于税法规定的费用扣除额的个税缴税方法。

(1)个人取得全年一次性奖金且获取奖金当月个人的工资所得高于(或等于)税法规定的费用扣除额的。

计算方法是:用全年一次性奖金总额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率-速算扣除数个人当月工资、薪金所得与全年一次性奖金应分别计算缴纳个人所得税。

例如:一个人的年终奖金为24000元,当月工资为5100元。

以24000除以12,其商数2000对应的适用税率为10%,速算扣除数为105,年终奖金应纳税额为:24000×10%-105=2295(元),当月工资、薪金所得应纳税额=(5100-3500)×10%-105=55(元),该纳税人当月共计应纳个人所得税=2295+55=2350(元)。

(2)个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得低于税法规定的费用扣除额的。

计算方法是:用全年一次性奖金减去“个人当月工资、薪金所得与费用扣除额的差额”后的余额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:应纳个人所得税税额=(个人当月取得全年一次性奖金-个人当月工资、薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

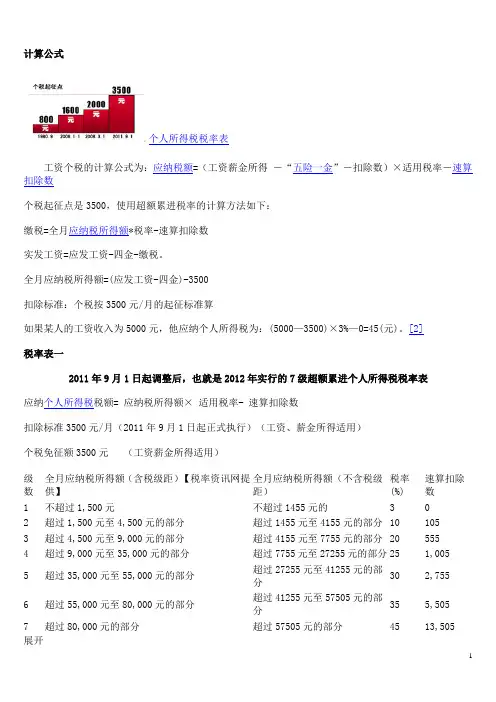

计算公式个人所得税税率表工资个税的计算公式为:应纳税额=(工资薪金所得-“五险一金”-扣除数)×适用税率-速算扣除数个税起征点是3500,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-3500扣除标准:个税按3500元/月的起征标准算如果某人的工资收入为5000元,他应纳个人所得税为:(5000—3500)×3%—0=45(元)。

[2]税率表一2011年9月1日起调整后,也就是2012年实行的7级超额累进个人所得税税率表应纳个人所得税税额= 应纳税所得额× 适用税率- 速算扣除数扣除标准3500元/月(2011年9月1日起正式执行)(工资、薪金所得适用)个税免征额3500元(工资薪金所得适用)级数全月应纳税所得额(含税级距)【税率资讯网提供】全月应纳税所得额(不含税级距)税率(%)速算扣除数1 不超过1,500元不超过1455元的 3 02 超过1,500元至4,500元的部分超过1455元至4155元的部分10 1053 超过4,500元至9,000元的部分超过4155元至7755元的部分20 5554 超过9,000元至35,000元的部分超过7755元至27255元的部分25 1,0055 超过35,000元至55,000元的部分超过27255元至41255元的部分30 2,7556 超过55,000元至80,000元的部分超过41255元至57505元的部分35 5,5057 超过80,000元的部分超过57505元的部分45 13,505 展开改革前与改革后对比注:1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

例如:某人某月工资减去社保个人缴纳金额和住房公积金个人缴纳金额后为5500 元,个税计算:(5500-3500)*10%-105=95元税率表二(个体工商户的生产经营所得和对企事业单位的承包经营、承租经营所得适用)级数全年应纳税所得额税率(%) 速算扣除数1 不超过15000元的 5 02 超过15000元至30,000元的部分10 7503 超过30,000元至60,000元的部分20 37504 超过60,000元至100,000元的部分30 97505 超过100,000元的部分35 14750展开注:1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

城镇社会保险将出现的变化生育保险将出台新的实施意见1、缴费比例由原来的0.5%调整为0.8%2、月生育津贴调整为:用人单位上年度职工月平均工资(根据每年2月份上报的用人单位缴纳基数,由社保计算得出该用人单位职工月平均工资)。

低于社平工资*60%的,按60%发放。

高于300%的,按300%发放。

淡化了原来“产假工资”的概念,无需补足3倍以上的差额。

3、已看到无文号的草拟稿,待文件正式下发后关注。

4、失业保险单位缴费比例调整为1.5%城镇社会保险将出现的变化在中国境内就业的外国人参加社保暂行办法1、上海原来2009年的外国人可以缴纳城镇社会保险(仅缴纳三金)要废除,外国人被强制缴纳社会保险。

2、有国际互免协议的可不缴。

目前仅有德国、韩国有互免协议。

港澳台也应有该协议。

3、不在上海就业,则个人帐户带走,企业缴纳部分进入统筹。

4、已看到无文号的草拟稿,待文件正式下发后关注。

高温费也要出台相关新政策,不再根据温度发放每天的津贴。

直接要求企业每月最低发放150元的高温津贴。

请大家关注文件的出台上海四金基数、四金缴纳比例、五险一金、个人所得税额、所得税比例五险一金五险一金:五险指基本养老保险,医疗保险,失业保险,工伤保险,生育保险;一金指住房公积金。

一、来源:按照国家规定,五险一金有用人单位和个人共同支付,定期上缴,存入以个人身份开设的保险账户或公积金账户,由相关社会职能部门统一管理。

“缴费工资基数”:一般来说就是你上一年度的月平均工资(对于第一年工作的就是当年月平均工资),不过缴费工资基数最高不能超过本市职工月平均工资的300%。

1.养老保险个人缴纳:缴费工资基数×8%企业缴纳:缴费工资基数×22%2.医疗保险个人缴纳:缴费工资基数×2%企业缴纳:缴费工资基数×12%3.失业保险个人缴纳:缴费工资基数×1%企业缴纳:缴费工资基数×2%4.工伤保险企业缴纳:缴费工资基数×0.5%5.生育保险企业缴纳:缴费工资基数×0.5%6.住房公积金个人缴纳:缴费工资基数×7%企业缴纳:缴费工资基数×7%二、用途1.养老保险个人缴费至法定正常退休年龄时,由本人提出退休申请,填写退休审批表,按规定报批后,按月核发退休养老金。