2019年全球唯一全封闭白羽肉鸡全产业链企业圣农发展分析

- 格式:pdf

- 大小:5.22 MB

- 文档页数:24

圣农发展前景圣农发展前景随着人们对健康饮食的重视和对食品安全的关注,有机农业逐渐成为了新时代农业发展的方向。

而圣农作为我国有机农业的龙头企业,其发展前景备受瞩目。

首先,圣农在有机农业领域具备先发优势。

成立于1993年的圣农公司,是中国有机农产品的开创者之一。

在多年的发展中,圣农逐渐形成了完整的有机农产品产业链,包括有机农场、有机产品加工和销售等。

其有机农场覆盖面积超过10万亩,产品包括有机蔬菜、有机水果、有机肉禽、有机食用菌等多个品种,满足了人们对健康食品的需求。

同时,圣农公司还与多家知名企业展开合作,使其有机农产品更好地进入市场。

这样的先发优势使得圣农在有机农业领域有着不可替代的地位,其发展前景被看好。

其次,圣农积极推动有机农业的科技创新。

圣农公司始终致力于有机农业的科技研发与推广,不断探索更高效、更环保的农业生产方式。

通过引进先进的设备与技术,圣农提高了有机农产品的种植效率和品质。

同时,圣农还加强与科研机构的合作,推动有机农业领域的创新与发展。

例如,圣农与中国农科院合作,共同研究有机肥料的生产与应用,为生态环境修复和农业可持续发展做出了积极贡献。

这种积极的科技创新举措,不仅提升了圣农的竞争力,也为整个有机农业领域的发展带来了机遇。

此外,圣农发展的前景还得益于国家政策的支持。

为了加强对农业的支持,我国相继出台了一系列有关有机农业的政策措施,包括加大对有机农业的资金扶持、加强有机农产品的质量监管、推进有机农产品的市场开拓等。

这些政策的支持使得有机农业越来越受到社会的关注和认可,圣农作为有机农业的代表,将受益于这一政策环境,其发展前景更加乐观。

综上所述,圣农作为我国有机农业的龙头企业,其发展前景广阔。

首先,圣农在有机农业领域具备先发优势,其完整的产业链为其提供了强大的竞争力。

其次,圣农积极推动有机农业的科技创新,为有机农业的发展带来了新的机遇。

再加上国家政策对有机农业的支持,使得圣农的发展前景更加乐观。

我国白羽鸡发展现状一、肉鸡分类及介绍禽肉已经取代猪肉成为全球消费最多的肉类,相较“红肉”中的猪肉,鸡肉属于“白肉”,具有高蛋白、低脂肪、低热量的优势,更符合现代社会健康膳食的发展趋势,预计未来主导地位将继续增强。

我国肉鸡主要分为白羽肉鸡和黄羽肉鸡,白羽鸡相对于黄羽鸡,有生长较快、养殖时间较短、加工更方便的优点。

二、我国白羽肉鸡发展现状纵观全球鸡肉供给格局,美国、巴西和中国是全球前三大鸡肉生产和消费大国,2019年总产量和总消费量占比全球鸡肉产量和消费量47.59%、41.50%。

2019年,我国鸡肉产量1375万吨,位列全球第二,占全球鸡肉产量比重13.81%;鸡肉消费量1390万吨,占全球鸡肉消费量比重14.26%。

2014-2019年我国白羽鸡肉和肉制品市场规模年复合增长率分别为0.12%、13.85%,白羽鸡肉市场规模增长缓慢,但随着人均可支配收入的增长和城镇化水平的提升,近年来我国迎来了消费升级的浪潮。

随着居民健康消费意识的提升、主流消费人群生活节奏加快以及冷链物流的快速发展,预计2022年我国白羽鸡肉市场规模为1181亿元,白羽鸡肉制品市场规模为444亿元。

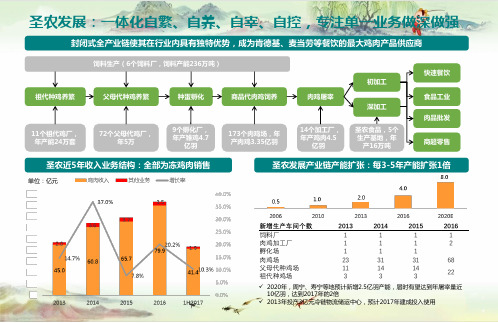

我国白羽肉鸡产业,从上世纪八十年代起步,经过近30年的努力,已成为我国农业产业化发展最迅速、最典型的行业,是世界三大白羽肉鸡生产国之一。

鸡肉产品已发展成为中国肉食品中唯一能够大量出口创汇的行业。

2019年我国白羽鸡出栏量为44亿羽,黄羽鸡出栏量为49亿羽,水禽出栏量为42亿羽。

我国肉类供给缺口巨大,2020年白羽鸡价格将维持高位的情况下,刺激农户扩大饲养规模,预计白羽鸡出栏量将达到53亿羽。

销售渠道结构方面,我国生鲜零售主要渠道包括农贸市场、超市便利店、夫妻店、线上、生鲜专营连锁等。

其中农贸市场历来是我国消费者采购生鲜产品最为重要的消费渠道,销售额占比高达50%左右,然而农贸市场环境“脏、乱、差”的特质使其越来越无法满足普通消费者的消费升级需求,这一渠道的零售额占比也由2013年的52.3%下降至2019年的47.9%。

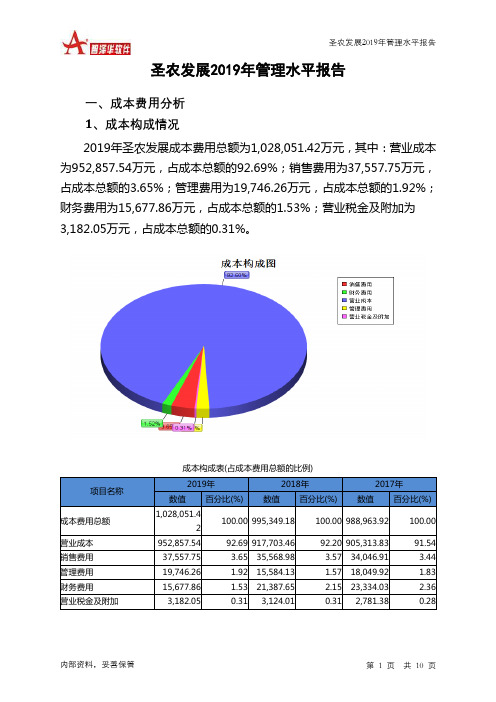

圣农发展2019年管理水平报告一、成本费用分析1、成本构成情况2019年圣农发展成本费用总额为1,028,051.42万元,其中:营业成本为952,857.54万元,占成本总额的92.69%;销售费用为37,557.75万元,占成本总额的3.65%;管理费用为19,746.26万元,占成本总额的1.92%;财务费用为15,677.86万元,占成本总额的1.53%;营业税金及附加为3,182.05万元,占成本总额的0.31%。

成本构成表(占成本费用总额的比例)项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额1,028,051.42100.00 995,349.18 100.00 988,963.92 100.00营业成本952,857.54 92.69 917,703.46 92.20 905,313.83 91.54 销售费用37,557.75 3.65 35,568.98 3.57 34,046.91 3.44 管理费用19,746.26 1.92 15,584.13 1.57 18,049.92 1.83 财务费用15,677.86 1.53 21,387.65 2.15 23,334.03 2.36 营业税金及附加3,182.05 0.31 3,124.01 0.31 2,781.38 0.282、总成本变化情况及原因分析圣农发展2019年成本费用总额为1,028,051.42万元,与2018年的995,349.18万元相比有所增长,增长3.29%。

以下项目的变动使总成本增加:营业成本增加35,154.07万元,管理费用增加4,162.13万元,销售费用增加1,988.77万元,营业税金及附加增加58.04万元,共计增加41,363.02万元;以下项目的变动使总成本减少:资产减值损失减少2,950.99万元,财务费用减少5,709.79万元,共计减少8,660.78万元。

圣农发展2019年财务分析详细报告一、资产结构分析1.资产构成基本情况圣农发展2019年资产总额为1,527,879.85万元,其中流动资产为415,184.32万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的45.26%、28.88%和17.8%。

非流动资产为1,112,695.53万元,主要分布在固定资产和生产性生物资产,分别占企业非流动资产的88.7%、2.49%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,527,879.85100.001,465,578.73100.001,320,213.53100.00流动资产415,184.32 27.17 407,857.26 27.83 284,299.98 21.53 长期投资5,369.11 0.35 19,792.57 1.35 20,870.71 1.58 固定资产986,946.08 64.60 921,372.44 62.87 917,344.65 69.48 其他120,380.35 7.88 116,556.47 7.95 97,698.2 7.402.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的45.26%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的29.07%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产415,184.32 100.00 407,857.26 100.00 284,299.98 100.00 存货187,899.59 45.26 183,470.96 44.98 177,731.5 62.52 应收账款73,890.35 17.80 62,893.87 15.42 32,593.34 11.46 其他应收款882.2 0.21 763.77 0.19 736.28 0.26 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据804.14 0.19 2,430 0.60 4,650 1.64 货币资金119,910.61 28.88 144,121.59 35.34 59,490.09 20.93 其他31,797.44 7.66 14,177.08 3.48 9,098.77 3.203.资产的增减变化2019年总资产为1,527,879.85万元,与2018年的1,465,578.73万元相比有所增长,增长4.25%。

圣农发展,2019年净利润40.93亿元,食品业务增长亮眼撰文 / 牛量编辑 / 小安监审 / 香君出品 / 乳财传媒近日,圣农发展(002299)发布2019年年度报告。

公告显示,2019年公司实现营业收入145.58亿元,同比增长26.08%;归属于上市公司股东的净利润40.93亿元,较上年度同期增长171.85%,基本每股收益3.3019元/股,业绩符合预期。

01净利润实现40.93亿元圣农发展主营业务是肉鸡饲养及初加工、鸡肉产品深加工,主要产品是分割的冰鲜/冷冻鸡肉及深加工肉制品。

目前公司已经与百胜、麦当劳、沃尔玛、永辉等国内外知名客户建立了长期的战略合作关系,并在天猫、京东等大型电商平台建立自主的销售渠道。

受非洲猪瘟影响,2019年猪肉产量出现明显下滑,禽业替代作用凸显。

由于白羽肉鸡行业景气持续攀升,使得圣农发展业绩快速增长。

2019年,公司共销售鸡肉产品88.5万吨(同比增长1.4%)、平均售价约10771元/吨(同比增长16%);共销售肉制品18万吨(同比增长25%)、平均售价21745元/吨(同比增长9%)。

根据2019年年报来看,圣农发展实现营业收入145.58亿元,同比增长26.08%;归属于上市公司股东的净利润40.93亿元,较上年度同期增长171.85%。

其中熟食板块实现营业收入42.68亿元,归属于上市公司股东净利润2.73亿元,实现连续8年营收复合增长率29.38%。

目前生猪产能恢复仍在初期,猪肉供给仍紧张,当前生猪价格仍在35元/千克的高位,鸡肉价格随猪价维持高位运行。

整体看来,鸡肉替代作用有望持续,禽业景气度有望全年维持。

分业务来看,圣农发展的两项主营业务营收、毛利率水平均现增长。

其中,鸡肉业务营收较去年同期增长17.18%,毛利率为33.55%,较去年同期上涨14.7%;肉制品业务营收较去年同期增长36.49%,毛利率为34.59%,较去年同期上涨10.53%。

圣农发展2019年上半年财务分析综合报告圣农发展2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为171,568.56万元,与2018年上半年的35,193.06万元相比成倍增长,增长3.88倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年上半年营业成本为447,678.18万元,与2018年上半年的436,680.23万元相比有所增长,增长2.52%。

2019年上半年销售费用为17,055.37万元,与2018年上半年的15,791.2万元相比有较大增长,增长8.01%。

2019年上半年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2019年上半年管理费用为7,949.02万元,与2018年上半年的9,035.61万元相比有较大幅度下降,下降12.03%。

2019年上半年管理费用占营业收入的比例为1.21%,与2018年上半年的1.78%相比有所降低,降低0.57个百分点。

营业利润有所提高,管理费用支出控制较好。

2019年上半年财务费用为9,365.11万元,与2018年上半年的11,264.32万元相比有较大幅度下降,下降16.86%。

三、资产结构分析与2018年上半年相比,2019年上半年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,与2018年上半年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,圣农发展2019年上半年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。