导师选报表

- 格式:xls

- 大小:16.50 KB

- 文档页数:1

黄世忠:三切入点和自由现金流量来源:理财周报发布时间:2009年05月04日16:35 作者:黄世忠财报新思维:三切入点和自由现金流量从利润表、资产负债表、现金流量表分析盈利质量、资产质量、现金流理财周报特邀厦门国家会计学院副院长、厦门大学会计系博士生导师黄世忠/文我在浙大EMBA的课堂上,曾经为学员们反复强调着一个概念"现金为王"。

到底怎么来分析这四个字,我在这里结合本轮席卷全球的金融危机,谈谈我的财务报表分析的一些新思维,我们先从三大切入点入手。

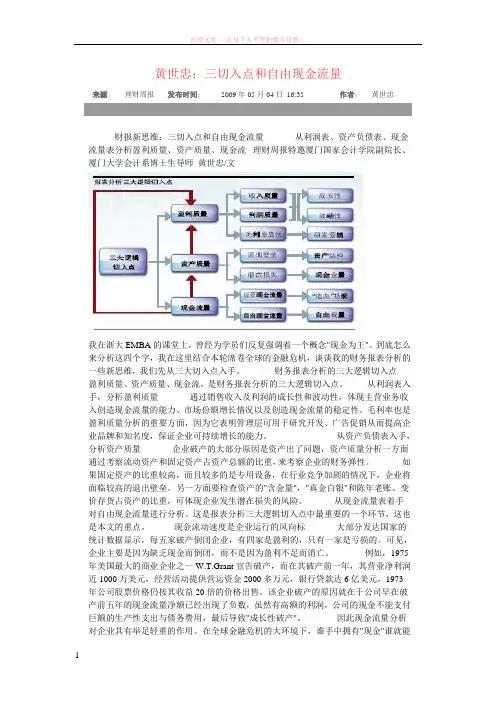

财务报表分析的三大逻辑切入点盈利质量、资产质量、现金流,是财务报表分析的三大逻辑切入点。

·从利润表入手,分析盈利质量通过销售收入及利润的成长性和波动性,体现主营业务收入创造现金流量的能力、市场份额增长情况以及创造现金流量的稳定性。

毛利率也是盈利质量分析的重要方面,因为它表明管理层可用于研究开发、广告促销从而提高企业品牌和知名度,保证企业可持续增长的能力。

·从资产负债表入手,分析资产质量企业破产的大部分原因是资产出了问题,资产质量分析一方面通过考察流动资产和固定资产占资产总额的比重,来考察企业的财务弹性。

如果固定资产的比重较高,而且较多的是专用设备,在行业竞争加剧的情况下,企业将面临较高的退出壁垒。

另一方面要检查资产的"含金量","真金白银"和陈年老账、变价存货占资产的比重,可体现企业发生潜在损失的风险。

·从现金流量表着手对自由现金流量进行分析。

这是报表分析三大逻辑切入点中最重要的一个环节,这也是本文的重点。

现金流动速度是企业运行的风向标大部分发达国家的统计数据显示,每五家破产倒闭企业,有四家是盈利的,只有一家是亏损的。

可见,企业主要是因为缺乏现金而倒闭,而不是因为盈利不足而消亡。

例如,1975年美国最大的商业企业之一W.T.Grant宣告破产,而在其破产前一年,其营业净利润近1000万美元,经营活动提供营运资金2000多万元,银行贷款达6亿美元,1973年公司股票价格仍按其收益20倍的价格出售。

山西省教育厅关于评选山西省研究生教育优秀导师和优秀导师团队的通知文章属性•【制定机关】山西省教育厅•【公布日期】2008.04.08•【字号】晋教研函[2008]3号•【施行日期】2008.04.08•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】学位管理与研究生教育正文山西省教育厅关于评选山西省研究生教育优秀导师和优秀导师团队的通知(晋教研函[2008]3号)各研究生培养单位:为了提高研究生培养质量,进一步落实《关于加强研究生教育工作,提高研究生创新能力的若干意见》(晋教研[2006]1号)和《关于加强研究生导师队伍建设的意见》(晋教研[2007]1号)精神,根据《关于印发〈山西省研究生教育优秀导师和优秀导师团队评选办法(试行)〉的通知》(晋教研[2006]15号),在去年开展山西省研究生教育优秀导师(以下简称优秀导师)和优秀导师团队(以下简称优秀导师团队)评选工作的基础上,今年继续评选优秀导师和优秀导师团队。

现将有关事项通知如下:一、评选范围本次优秀导师评选范围是省内研究生培养单位教学、科研第一线现职研究生导师(不包括副导师和外省在我省的兼职导师)。

优秀导师团队评选范围一般应以省部级重点学科和重点实验室、省级研究生教育创新中心或基地、省工程中心、省级人文社科基地、新兴交叉学科为依托,团队应具有合理的研究梯队,承担着省部级及以上重点科研课题,具备良好的工作氛围和环境条件。

2007年已经评为我省优秀导师和优秀导师团队者,不得参加本次评选。

二、申报条件严格按照《关于印发〈山西省研究生教育优秀导师和优秀导师团队评选办法(试行)〉的通知》(晋教研[2006]15号)中规定的评选条件申报。

三、评选程序各研究生培养单位负责优秀导师和优秀导师团队的初评和推荐工作,省教育厅组织专家进行优秀导师和优秀导师团队的评审工作。

优秀博士、硕士生导师和优秀博士、硕士生导师团队均由导师和学科根据条件自主选择申报,单位审核同意后按下达名额向省教育厅推荐。

竭诚为您提供优质文档/双击可除企业导师制度篇一:企业导师管理制度(很全面)企业导师管理制度1、目的:建立规范、系统的导师管理制度,规范导师的操作与评估,建立新的人才培养模式;通过导师对指导对象的定期指导,传播企业文化,推动岗位知识、技能和经验的归纳和提炼,并有效分享和传承,加快个人的成长和环境适应;建立高效的学习型团队,创造全员学习、乐于分享和共同发展的文化氛围。

2、适用范围:适用于新员工、转岗员工和晋升员工的岗前培训。

3、3.1导师的定义在特定的时期内周期性地对指导对象进行指导,使其快速融入公司文化,在经验、态度、能力等方面显著提高,成为公司业务发展的排头兵。

3.2导师资格要求同时具备以下条件的员工,有资格成为导师:对公司文化有强烈的认同感和深刻的理解;在职时间满6个月,并连续3个月业绩排名靠前;通过对应上级(主管、经理等)和培训团队的评估;有能力为新员工制定合理的计划,安排相应的任务。

4、导师制实施程序4.1成为导师的途径4.1.1销售推荐导师公司内各部门根据岗位需求按比例推荐候选导师,由事业部、分公司负责人收集名单(附件1、导师推荐表);推荐导师人数在所辖区域内占比不超过总在职员工人数的30%,经评定入选导师人数占比不超过20%,其余作为储备候选人;导师补充办法:如有导师离职,首先从未入选候选人中评定和培养,如无则从在职员工中按比例补充;如团队扩大,则按比例参照离职补充办法评选。

4.1.2筛选按工作时间和业绩达成选拔初步合格候选导师;4.1.3评估确认导师先符合:认同企业文化理念,为人正直公正、热情,责任心强的准则;再根据实际表现,与各部门确认最终导师名单(附件2、导师考试与选拔反馈表);4.1.4导师工作指导通过专项工作课程,开展导师工作内容的讲解,能统一的对新员工进行辅导方法及常用工具的使用(附件3、导师工作内容细则)。

4.2导师职责4.2.1在新员工报到时,指定好相应导师,导师需要根据新员工实际情况制定完成培训要求和实习期工作计划,共同完成(附件4、新员工工作计划表);4.2.3定期与新员工进行沟通交流,了解思想动态、学习情况,及时帮助他们解决问题;4.2.4辅导期结束后,负责新员工的评估工作,并跟踪实习期的工作计划完成情况。

管理学院会计导师介绍魏明海:博士生导师,研究领域可以参看导师介绍,刘峰:博士生导师,给研究生上会计理论课程谭劲松:博士生导师,给研究生上高级财务会计课程张立民:博士生导师,给研究生上审计课林斌:博士生导师,上会计理论课唐清泉;博士生导师,上证券市场发展的课程,带财务投资专业和会计专业两个方向的研究生卫建国:硕导,上高级财务管理学漆江娜:硕导,财务会计研究方向谭燕:硕导,财务会计研究方向吴兆旋;硕导,上高级财务会计课程龚凯颂:硕导,上高级财务管理学刘运国:硕导,管理会计研究方向刘光友:硕导,管理会计研究方向刘峰教授男,1966年2月出生于安徽省无为县。

1994年毕业于厦门大学会计系,获经济学(会计学)博士学位,1997年晋升为教授。

现为中山大学特聘教授、博士生导师,中山大学现代会计与财务研究中心主任。

广东省高等院校千百十工程省级培养对象。

自1986年起,先后在《会计研究》、《管理世界》等刊物上发表论文70余篇,出版《会计准则研究》、《会计准则变迁》等著作、教材近20部;主持过两项国家社会科学基金、一项自然科学基金科研课题及多项其他层次课题;关于会计基本理论、会计准则等方面的研究成果,在国内学术界有一定的影响。

目前的研究兴趣为:我国会计准则制订与实施效果的验证等问题、资本市场信息披露与监管的案例研究、珠江三角洲区域专业化下中小企业的生存模式与成本战略。

先后荣获教育部霍英东基金会“高等院校优秀青年教师基金奖”(1997年)、教育部首届高等院校优秀青年教师奖(1999年)、国务院政府特殊津贴(2000)等全国性奖励与荣誉。

论文获中国会计学会年度优秀论文一等奖等奖励,专著或合著先后获教育部优秀社会科学成果一等奖、福建省第三届优秀社会科学成果三等奖、参编教材获教育部全国优秀教材一等奖等奖励。

林斌教授男,江西人,大学毕业于江西财经大学会计学系。

曾在华东交通大学、四川外语学院、长沙铁道学院工作和学习。

1997年研究生毕业于厦门大学会计系,获得经济学博士学位。