金融工程实验报告3 根据B-S-M期权定价公式,研究无收益欧式看涨、看跌期权价格随股票价格的变动过程

- 格式:doc

- 大小:91.61 KB

- 文档页数:4

金融工程实验报告(三)一、实验名称根据B-S-M 期权定价公式,研究无收益欧式看涨、看跌期权价格随股票价格的变动过程。

二、实验目的在已知布莱克舒尔斯期权定价公式下,通过控制其他变量,如股票年波动率、无风险利率、看涨看跌期权执行价格以及到期时间对期权价格的影响。

研究无收益欧式看涨、看碟期权价格随股票价格的变动过程三、实验内容1.实验准备(1)首先实验需要用到以下公式: B-S-M 无收益欧式看涨期权定价公式:B-S-M 无收益欧式看跌期权定价公式:其中:(2)其他假定条件在研究无收益欧式看涨、看碟期权价格随股票价格的变动过程,需要空置其他变量固定不变,为了试验结果较好,先控制其他变量数据如下:)()(12)(d SN d N Xe p t T r ---=--()12()()r T t C SN d Xe N d --=-tT d t T t T r X S d tT t T r X S d --=---+=--++=σσσσσ12221))(2/()/ln())(2/()/ln(根据以上公式,运用Excel,在假定其他影响期权价格的因素不变的前提下,可以得到看涨期权价格、看涨期权内在价值以及看跌期权价格、看跌期权内在价值关于股票价格变动的变动数据表:2.无收益欧式看涨期权定价公式根据以上公式,运用Excel,在假定其他影响期权价格的因素不变的前提下,可以得到看涨期权价格以及看涨期权内在价值关于股票价格变动的变动图3. 无收益欧式看跌期权定价公式同样,运用Excel,在假定其他影响期权价格的因素不变的前提下,可以得到看跌期权价格关于股票价格变动的变动图:四、实验结论可以得知,在假定其他条件不变的情况下,当当前股票价格大于看涨期权执行价格时,看涨期权执行价格随着骨架市价的增加而成上升趋势,而且执行价格的变化随着市价的上升逐渐增大,同时不断的趋于它的内在价值。

而当当前股票价格小于看涨期权执行价格时,它的价格为0,而此时看涨期权的内在价值也为0。

第1篇一、实验目的本次实验旨在通过模拟金融市场环境,让学生了解金融工程学的基本原理和方法,掌握金融衍生品定价、风险管理、投资策略等核心内容。

通过实验,培养学生运用金融工程学知识解决实际问题的能力。

二、实验内容本次实验主要分为以下几个部分:1. 金融市场分析- 利用历史数据,分析股票、债券、期货等金融产品的价格走势。

- 应用统计学和计量经济学方法,预测金融市场价格、波动性和趋势。

2. 金融衍生品定价- 学习和应用Black-Scholes模型,对欧式期权进行定价。

- 探索其他衍生品定价模型,如二叉树模型、蒙特卡洛模拟等。

3. 风险管理- 应用VaR(Value at Risk)模型,评估投资组合的风险。

- 研究CreditMetrics信用评价系统,评估信用风险。

4. 投资策略- 设计和实施投资策略,如资产配置、风险对冲等。

- 分析投资策略的有效性,评估投资回报和风险。

三、实验过程1. 数据收集与处理- 收集股票、债券、期货等金融产品的历史数据。

- 对数据进行清洗和预处理,为后续分析做准备。

2. 金融市场分析- 利用时间序列分析方法,分析金融产品的价格走势。

- 建立统计模型,预测金融市场价格、波动性和趋势。

3. 金融衍生品定价- 应用Black-Scholes模型,对欧式期权进行定价。

- 探索其他衍生品定价模型,比较其优劣。

4. 风险管理- 应用VaR模型,评估投资组合的风险。

- 研究CreditMetrics信用评价系统,评估信用风险。

5. 投资策略- 设计和实施投资策略,如资产配置、风险对冲等。

- 分析投资策略的有效性,评估投资回报和风险。

四、实验结果与分析1. 金融市场分析- 通过分析股票、债券、期货等金融产品的价格走势,发现市场存在一定的波动性和趋势性。

- 建立的统计模型能够较好地预测市场走势。

2. 金融衍生品定价- 应用Black-Scholes模型对欧式期权进行定价,结果与市场实际价格较为接近。

第1篇一、实验目的本次实验旨在通过模拟金融市场环境,使学生了解金融工程的基本原理和应用,掌握金融衍生品的设计与定价方法,提高学生在金融风险管理、金融产品设计等方面的实践能力。

二、实验内容1. 金融市场环境模拟:通过模拟现实金融市场环境,让学生熟悉股票、债券、期货、期权等金融工具的交易过程。

2. 金融衍生品设计与定价:学习金融衍生品的基本概念,掌握金融衍生品的设计方法和定价模型,如Black-Scholes模型等。

3. 金融风险管理:学习金融风险管理的理论和方法,通过模拟操作,了解金融风险对投资组合的影响,并学会运用金融工具进行风险控制。

三、实验步骤1. 实验环境搭建:使用金融工程模拟软件,搭建模拟金融市场环境。

2. 基本操作练习:熟悉模拟软件的操作,包括股票、债券、期货、期权等金融工具的交易。

3. 金融衍生品设计与定价:- 学习Black-Scholes模型的基本原理。

- 利用模拟软件,输入相关参数,计算期权的理论价格。

- 对比理论价格与市场价格,分析模型误差。

4. 金融风险管理:- 构建投资组合,模拟投资过程。

- 分析投资组合的收益和风险,了解金融风险对投资组合的影响。

- 利用金融工具(如期权、期货等)进行风险控制。

四、实验结果与分析1. 金融市场环境模拟:通过模拟操作,学生熟悉了股票、债券、期货、期权等金融工具的交易过程,掌握了基本操作技能。

2. 金融衍生品设计与定价:- 利用Black-Scholes模型,计算了期权的理论价格,并与市场价格进行了对比。

- 分析了模型误差,了解了影响期权定价的因素。

3. 金融风险管理:- 构建了投资组合,分析了投资组合的收益和风险。

- 学会了运用金融工具进行风险控制,降低了投资组合的风险。

五、实验结论1. 学生通过本次实验,掌握了金融工程的基本原理和应用,提高了金融风险管理、金融产品设计等方面的实践能力。

2. 学生熟悉了金融市场环境,掌握了金融工具的交易操作。

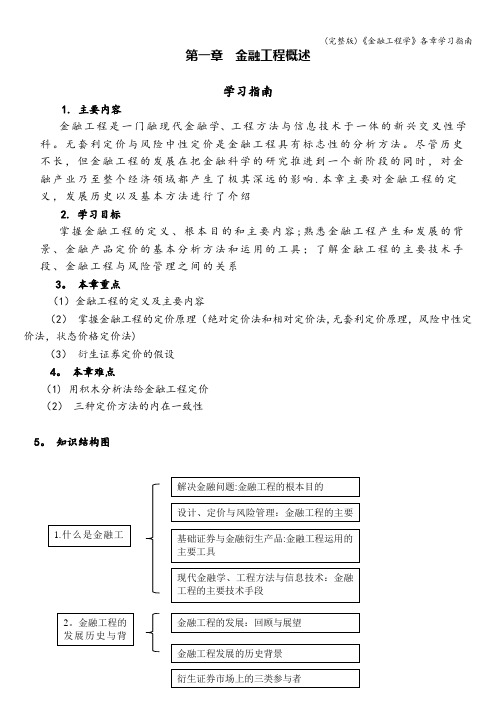

第一章 金融工程概述学习指南1. 主要内容 金融工程是一门融现代金融学、工程方法与信息技术于一体的新兴交叉性学科。

无套利定价与风险中性定价是金融工程具有标志性的分析方法。

尽管历史不长,但金融工程的发展在把金融科学的研究推进到一个新阶段的同时,对金融产业乃至整个经济领域都产生了极其深远的影响.本章主要对金融工程的定义,发展历史以及基本方法进行了介绍2. 学习目标掌握金融工程的定义、根本目的和主要内容;熟悉金融工程产生和发展的背景、金融产品定价的基本分析方法和运用的工具;了解金融工程的主要技术手段、金融工程与风险管理之间的关系3。

本章重点(1)金融工程的定义及主要内容(2) 掌握金融工程的定价原理(绝对定价法和相对定价法,无套利定价原理,风险中性定价法,状态价格定价法)(3) 衍生证券定价的假设4。

本章难点(1) 用积木分析法给金融工程定价(2) 三种定价方法的内在一致性5。

知识结构图6. 学习安排建议本章是整个课程的概论,介绍了有关金融工程的定义、发展历史和背景、基本原理等内容,是今后本课程学习的基础,希望同学们能多花一些时间理解和学习,为后续的学习打好基础。

● 预习教材第一章内容;● 观看视频讲解;● 阅读文字教材;● 完成学习活动和练习,并检查是否掌握相关知识点,否则重新学习相关内容。

● 了解感兴趣的拓展资源。

第二章 远期与期货概述学习指南 1。

主要内容远期是最基本、最古老的衍生产品。

期货则是远期的标准化.在这一章里,我们将了解远期和期货的基础知识,包括定义、主要类型和市场制度等,最后将讨论两者的异同点2. 学习目标掌握远期、期货合约的定义、主要种类;熟悉远期和期货的区别;了解远期和期货的产生和发展、交易机制3。

本章重点(1) 远期、期货的定义和操作(2) 远期、期货的区别4. 本章难点远期和期货的产生和发展、交易机制5. 知识结构图6. 学习安排建议本章主要对远期和期货的基础知识进行介绍,是之后进行定价、套期保值等操作的基础,建议安排1课时的时间进行学习。

金融工程实验报告(二)一、实验名称研究看涨期权和看跌期权的回报与盈亏分布二、实验目的在一定的协议价格下,研究看涨期权和看跌期权回报与盈亏同期权到期时股价的好关系,从而更好的理解看涨期权和看跌期权的回报与盈亏。

三、实验内容与步骤1.实验数据以一个执行价格为40元的欧式股票看涨期权和执行价格为40元的欧式股票看跌期权为例,假设看涨期权和看跌期权的期权费都为5元。

2.实验过程2.1看涨期权多头和空头的回报与盈亏分布2.1.1看涨期权多头回报与盈亏分布当期权到期股价变动时,看涨期权多头到期回报与盈亏分布表如下:表1 看涨期权多头到期回报与盈亏分布表得到图形如下:图1 看涨期权多头到期回报与盈亏分布图2.1.2看跌期权多头回报与盈亏分布而对于看涨期权空头来说,其盈亏分布为:表2 看涨期权空头到期回报与盈亏分布表到期股价303540455055606570到期回报000-5-10-15-20-25-30到期盈亏5550-5-10-15-20-25从而得到分布图为:图3 看涨期权空头到期回报与盈亏分布图2.2看跌期权多头和空头的回报与盈亏分布2.2.1看跌期权多头回报与盈亏分布当期权到期股价变动时,看跌期权多头到期回报与盈亏分布表如下:表3 看跌期权多头到期回报与盈亏分布表到期股价303540455055606570到期回报1050000000到期盈亏50-5-5-5-5-5-5-5得到分布图为:图3 看跌期权多头到期回报与盈亏分布图2.2.1看跌期权空头头回报与盈亏分布当期权到期股价变动时,看跌期权空头到期回报与盈亏分布表如下表4 看跌期权空头到期回报与盈亏分布表到期股价303540455055606570到期回报-10-50000000到期盈亏-505555555得到分布图为:图4 看跌期权空头到期回报与盈亏分布图四、实验结果由以上分析可以得知:1.对于看涨期权来说,看涨期权的多头的亏损风险是有限的,其最大亏损限度是所给给付的期权费,也就是期权价格,而其盈利是无限的,然而相反,看涨期权空多的亏损风险是有限的,其最大盈利为期权价格。

第十二章期权(一)习题集一、判断题1. 期权合约和期货合约都属于金融衍生产品。

()2. 期权合约和期货合约对投资者的权利义务要求是一致的。

()3. 投资者必须在支付期权费用后才可取得期权合约。

()4. 看涨期权的协议价格越低,则该期权的价值就越大。

()5. 标的资产的波动率越大,则期权的价值就越大。

()6. 在没有股利的情况下,美式看涨期权一般不会被提前执行。

()7. 在其他条件都相同的情况下,美式期权的价格要高于欧式期权。

()8. 在考虑分配股息的情况下,美式看涨期权有可能会被提前执行。

()9. 在投资者持有股票的情况下,可用看跌期权来规避股价下跌的风险。

()10. 使用期权交易可放大收益或亏损,即期权交易具有杠杆作用。

()11. 期权风险中性定价中的概率是指事件实际发生的概率。

()12. 欧式期权是指在欧洲市场上交易的期权,而美式期权是指在美国市场上交易的期权。

()13. 期权二叉树定价模型和B-S-M期权定价模型不存在任何内在联系。

()14. 当标的资产价格上涨时,看涨期权的价值会上升,而看跌期权的价值会下降。

()15. 期权的价值等于内涵价值与时间价值之和。

()16. 期权的内涵价值有可能小于0。

()17. 期权的时间价值有可能小于0。

()18. 实值期权是指假设可立即行权时,投资者能够获得收益的期权。

()19. 期权都是在交易所内进行交易的。

()20. 认股权证本质上也是期权的一种。

()21. 影响期权价格的因素不包括在期权存续期内发放的股息。

()22. 可用无套利条件来推导出期权价格的上下限。

()23. 对于美式看涨期权而言,在到期日之前一般不会被执行,无论是处于虚值还是实值状态。

但是如果在到期日处于实值状态,则一定会被执行。

()24. 在一个完美市场上,投资者可用标的资产和无风险资产“复制”出期权的回报,因此期权是一种“冗余”的交易品种。

()25. 看跌期权的价格上限不会超过标的资产的价格。

13数学本-2022数理金融学作业布置及参考答案(2)作业次数顺序:请按作业本上顺序标号,我这里的标号不一定对。

做作业请我布置的顺序做,谢谢!第八次作业:4.1,4.2教材p68第6,7题请参考4.3,4.4解法作业八:贝塔系数与证券定价(一)4.1.一个由无风险资产和市场组合构成的投资组合的期望收益是11%,标准差是0.18,且市场组合的期望收益是15%。

假定资本资产定价模型有效。

如果一个证券与市场组合的相关系数是0.30、标准差是0.4,计算该证券的期望收益是多少?解:设该投资组合为某p(1)r某M,由题意知,E(某M)14%,r0.05,pM所以,E(某p)rMp(E(某Mr)),11%5%Mp(15%5%)Mp0.6mp,m0.180.60.3mmpppmjmjpm0.30.400.30.120.30.4由资本市场线CML方程得:E(某j)rMj(E(某M)r5%0.410%9%4.2设无风险利率为6%,市场组合的期望收益是15%,方差为0.04.证劵j与市场组合的相关系数是0.45,方差是0.16。

根据资本资产定价模型,证券j的期望收益是多少?解:设某j为证券j的收益率,由题意知,2E(某M)15%,r6%,mjmjjm/m0.450.40.2/0.040.9由CAPM模型:E(某j)rfmj(E(某M)rf)得:E(某j)6%0.9(15%6%)14.1%4.3假设证券的市场价值为40美元,证券的期望收益率为13%,无风险利率为7%,市场风险溢价E(某M)-r为8%。

假如证券未来的期望收益不变,而证券收益率关于市场资产组合收益率的协方差是原来的2倍,试求证券在当前的价值。

4.3解:设此证券为某p由证券市场线方程E(某p)-r=bMp(E(某M)-r),可知bMp8%-7%=6%,bMp=0.75因为bMp=cov(某p,某M)var(某M),当证券收益率关于市场资产组合收益率的协方差是原来的2倍时,bMp¢=2bMp=1.5,则E(某¢)=7%+1.58%收益D=P0E(某)19%4013%5.2,原来的2倍时,bMp¢=2bMp=1.5,D=P0ⅱE(某¢)P019%=5.2,P0=5.2/19%27.374.4假设证券的市场价值为60美元,证券的期望收益率为15%,无风险利率为7%,市场风险溢价E(某M)-r为8%。

金融工程实验报告(三)

一、实验名称

根据B-S-M 期权定价公式,研究无收益欧式看涨、看跌期权价格随股票价

格的变动过程。

二、实验目的

在已知布莱克舒尔斯期权定价公式下,通过控制其他变量,如股票年波动率、

无风险利率、看涨看跌期权执行价格以及到期时间对期权价格的影响。

研究无收益欧式看涨、看碟期权价格随股票价格的变动过程

三、实验内容

1.实验准备

(1)首先实验需要用到以下公式: B-S-M 无收益欧式看涨期权定价公式:

B-S-M 无收益欧式看跌期权定价公式:

其中:

(2)其他假定条件

在研究无收益欧式看涨、看碟期权价格随股票价格的变动过程,需要空置其他变量固定不变,为了试验结果较好,先控制其他变量数据如下:

)

()(12)(d SN d N Xe p t T r ---=--()12()()

r T t C SN d Xe N d --=-t

T d t T t T r X S d t

T t T r X S d --=---+=--++=σσσσσ12221)

)(2/()/ln())(2/()/ln(

根据以上公式,运用Excel,在假定其他影响期权价格的因素不变的前提下,可以得到看涨期权价格、看涨期权内在价值以及看跌期权价格、看跌期权内在价值关于股票价格变动的变动数据表:

2.无收益欧式看涨期权定价公式

根据以上公式,运用Excel,在假定其他影响期权价格的因素不变的前提下,可以得到看涨期权价格以及看涨期权内在价值关于股票价格变动的变动图

3. 无收益欧式看跌期权定价公式

同样,运用Excel,在假定其他影响期权价格的因素不变的前提下,可以得到看跌期权价格关于股票价格变动的变动图:

四、实验结论

可以得知,在假定其他条件不变的情况下,当当前股票价格大于看涨期权执行价格时,看涨期权执行价格随着骨架市价的增加而成上升趋势,而且执行价格的变化随着市价的上升逐渐增大,同时不断的趋于它的内在价值。

而当当前股票价格小于看涨期权执行价格时,它的价格为0,而此时看涨期权的内在价值也为0。

跌期权,同样可以得到,随着市价逐渐下降,即与执行价格差额逐渐增加,看跌期权价格逐渐上升,当股票价格趋近于0时,看跌期权价格趋于看跌期权价格上限,即未来执行价格按照无风险利率的贴现值。