金融工程-二叉树模型——期权定价方法试验报告---用于合并

- 格式:doc

- 大小:56.68 KB

- 文档页数:5

金融工程二叉树模型概念一、引言金融工程是指将数学、统计学、计算机科学等方面的知识应用于金融领域,以解决金融市场中的问题。

而二叉树模型则是其中的一个重要工具,在金融工程领域有着广泛的应用。

本文将详细介绍金融工程中二叉树模型的概念及其应用。

二、二叉树模型概述1. 什么是二叉树?二叉树是一种数据结构,由节点和连接它们的边组成。

每个节点最多有两个子节点,一个称为左子节点,一个称为右子节点。

如果一个节点没有子节点,则称该节点为叶子节点。

2. 什么是二叉树模型?在金融工程中,我们可以利用二叉树来建立模型,以便对金融市场进行分析和预测。

这种利用二叉树建立模型的方法就被称为“二叉树模型”。

三、基本原理1. 二叉树模型的构建在构建二叉树模型时,我们需要确定以下几个参数:(1)时间步数:即我们需要将时间划分成多少个步骤;(2)上涨幅度:即在每个时间步骤中,股票价格上涨的幅度;(3)下跌幅度:即在每个时间步骤中,股票价格下跌的幅度;(4)无风险利率:即在每个时间步骤中,我们所假设的无风险利率。

2. 二叉树模型的计算在确定了以上参数后,我们可以利用二叉树模型来计算股票价格在未来某个时刻的可能取值。

具体方法如下:(1)将当前时刻的股票价格作为二叉树模型的根节点;(2)对于每个节点,分别计算其左子节点和右子节点所对应的股票价格;(3)不断重复上述步骤,直到达到所设定的时间步数为止。

四、应用案例1. 期权定价期权是一种金融衍生品,其价值取决于标的资产价格变化。

利用二叉树模型可以对期权进行定价,并且可以通过调整各种参数来预测未来期权价格。

2. 风险管理利用二叉树模型可以对投资组合进行风险管理。

我们可以通过建立多个二叉树模型来分析不同情况下投资组合可能出现的收益和风险,并且可以根据分析结果进行调整,以达到最优的风险收益比。

3. 股票价格预测利用二叉树模型可以对股票价格进行预测。

我们可以通过建立多个二叉树模型来分析不同情况下股票价格可能出现的变化,并且可以根据分析结果进行调整,以达到最优的投资策略。

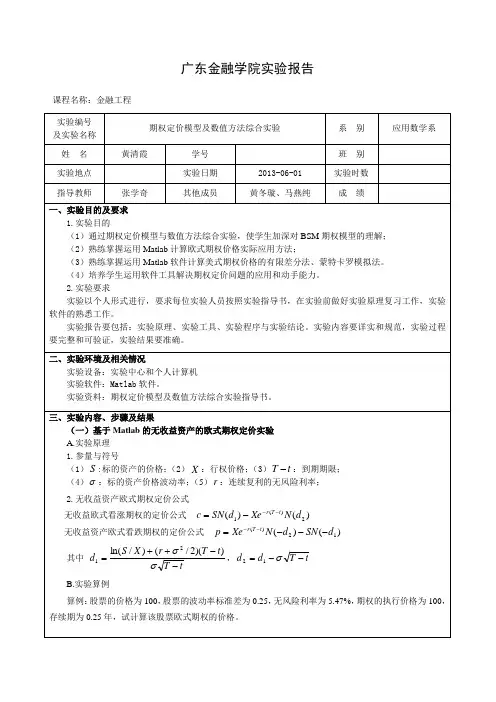

一、实验目的1. 理解金融工程定价的基本原理和方法。

2. 掌握金融衍生品定价模型,如Black-Scholes模型、二叉树模型等。

3. 培养实际操作能力,运用金融工程定价模型对金融衍生品进行定价。

二、实验内容1. Black-Scholes模型定价实验2. 二叉树模型定价实验3. 实际案例分析三、实验方法1. 收集相关数据:包括股票价格、无风险利率、波动率、到期时间等。

2. 运用Black-Scholes模型和二叉树模型进行定价。

3. 对比两种模型的定价结果,分析其优缺点。

4. 根据实际案例分析,运用金融工程定价模型进行定价。

四、实验步骤1. 数据收集(1)选择一只股票,获取其历史价格、无风险利率、波动率等数据。

(2)收集市场相关数据,如市场指数、行业指数等。

2. Black-Scholes模型定价(1)根据收集到的数据,计算股票的期初价格、无风险利率、波动率、到期时间等参数。

(2)运用Black-Scholes模型公式计算期权的内在价值和时间价值。

(3)将内在价值和时间价值相加,得到期权的总价值。

3. 二叉树模型定价(1)根据收集到的数据,设置合适的参数,如股票期初价格、无风险利率、波动率、到期时间等。

(2)构建二叉树模型,计算期权的价格。

(3)根据二叉树模型计算期权的内在价值和时间价值。

(4)将内在价值和时间价值相加,得到期权的总价值。

4. 实际案例分析(1)选择一个实际案例,如某公司发行的股票期权。

(2)收集相关数据,如股票价格、无风险利率、波动率、到期时间等。

(3)运用金融工程定价模型进行定价,并与市场实际价格进行比较。

(4)分析定价结果,总结金融工程定价模型在实际应用中的优缺点。

五、实验结果与分析1. Black-Scholes模型定价结果根据Black-Scholes模型计算出的期权价值与实际市场价格存在一定差距,但总体上较为接近。

2. 二叉树模型定价结果二叉树模型计算出的期权价值与实际市场价格也存在一定差距,但与Black-Scholes模型相比,其结果更为精确。

期权定价-二叉树模型期权定价是金融市场中的重要内容,它是根据期权的特点和市场条件来确定期权价格的过程。

二叉树模型是一种常用的期权定价方法之一,其基本思想是将时间离散化,并通过构建一个二叉树来模拟标的资产价格的变动。

在二叉树模型中,每个节点代表了一个特定的时刻,而每个节点之间的关系是通过上涨和下跌两种情况进行连接的。

通过调整上涨和下跌的幅度,可以模拟出不同标的资产的价格变动情况。

期权的定价在二叉树模型中可以通过回溯法进行计算。

首先,在最后一个节点上,根据期权的特点以及市场条件来确定期权的价值。

然后,逐步向前回溯,通过考虑不同的路径来计算每个节点上的期权价值。

在回溯过程中,需要考虑每个节点的两个子节点的权重,即上涨和下跌的概率。

这可以根据市场条件来确定,通常是基于历史数据进行估计。

然后,在回溯过程中,可以根据节点上的期权价值和子节点的权重来计算每个节点的期权价格。

通过不断回溯,最终可以得到期权的初始价值,即在当前市场条件下,期权价格应该是多少。

这个初始价值可以用作参考,帮助投资者做出合理的投资决策。

需要注意的是,二叉树模型是一个简化的模型,它有一些假设和限制。

首先,它假设标的资产的价格只有上涨和下跌两种情况,而忽略了其他可能的情况。

其次,它假设市场条件在整个期权有效期内保持不变,而实际情况可能是变化的。

因此,在使用二叉树模型进行期权定价时,需要注意这些假设和限制。

总而言之,期权定价是金融市场中的重要内容,二叉树模型是一种常用的定价方法。

通过构建二叉树模型,并根据回溯法计算每个节点上的期权价值,可以得到期权的初始价格。

然而,需要注意二叉树模型的假设和限制,并结合实际情况进行综合分析和判断。

期权定价是金融市场中的重要内容,其旨在确定期权的合理价格。

期权是一种金融工具,赋予购买者在期权到期时以约定价格购买或出售标的资产的权利。

很多投资者都希望能够在市场上买入或者卖出期权,以便于在未来某个时刻获得利润。

因此,了解期权的合理价格对投资者来说至关重要。

期权定价(二叉树模型)实验报告班级: 创金1201 姓名: 郑琪瑶 学号: 1204200308一、实验目的本实验基于二叉树模型对期权定价。

利用Excel 计算出支付连续红利率资产的期权价格,并探究输入参数(如无风险利率、波动率、期限、时间区间划分方式、收益率等等)对于期权价格的影响,从而巩固二叉树模型这种期权定价的数值方法的相关知识。

二、实验原理当标的资产支付连续收益率为q 的红利时,在风险中性条件下,证券价格的增长率应该为q r -,因此参数p (股票价格上升的概率)、u 、d 应该满足以下式子:d p pue t q r )1()(-+=∆-;同时在一小段时间内股票价格变化的方差满足下式:2222])1([)1(d p pu d p pu t -+--+=∆σ;考克斯、罗斯和鲁宾斯确定参数的第三个条件是du 1=,将三式联列,可以解得(*)三、实验内容1. 假定有一支付连续红利率股票的美式看涨期权,有效期期限为5个月,目前 的股票价格和期权执行价格都为50元,无风险利率为10%,波动率为40%,连续收益率为3%,为了使得估计的期权价格比较准确,把时间区间划分成30步,即N=30,利用excel 加载宏可以计算得到相应美式和欧式期权的价格2.探究基于不同红利支付类型:支付已知收益率和支付已知红利数额,计算出相应的美式和欧式期权价格。

3.以支付已知收益率模式下分析期权价格。

使资产连续复利收益率在[1%,10%]变化,保持其余变量不变,分别计算出相应美式f 1和欧式f 2期权的价格4.以支付已知红利数额模式下分析期权价格。

探究下一期的红利支付数额为常数、递增及递减情况下, 保持其余变量不变,分别计算出相应美式和欧式期权的价格。

5.根据上述每一步计算得到的当期期权价格的数据绘制折线图,观察折线图,得出结论。

四、实验过程:步骤一:输入已知参数步骤二:根据已知参数及式(*)原理,计算如下参数步骤三:改变参数,确定期权价格(1)以支付已知收益率模式下分析期权价格。

期权定价(二叉树模型)实验报告1204200308 学号:1201 姓

名:郑琪瑶班级:创金

一、实验目的计算出支付连续红利率资产Excel 本实验基于二叉树模型对

期权定价。

利用的期权价格,并探究输入参数(如无风险利率、波动率、期限、时间区间划分方从而巩固二叉树模型这种期权定价的数对于期权价格的影响,式、收益率等等)值方法的相关知识。

二、实验原理的红利时,在风险中性条件下,证券价格的当标的资产支付连续收益率为q应该满足以下,因此参数(股票价格上升的概率)、、增长率应该为pq?r u d式子:tq)?(r?dpe)(?pu?1?;同时在一小段时间内股票价格变化的方差

满足下式:2222?]p1?)p)dd?[pu?(?t?pu?(1?;1,将三式联列,可以解考克斯、罗斯和鲁宾斯确定参数的第三个条件是?u d)得(*(r?q)?t??edp??

u?d????t u?e????t?d?e???t?0?三、实验内容

1.假定有一支付连续红利率股票的美式看涨期权,有效期期限为5个月,目前

的股票价格和期权执行价格都为50元,无风险利率为10%,波动率为40%,连续收益率为3%,为了使得估计的期权价格比较准确,把时间区间划分成30步,即N=30,利用excel加载宏可以计算得到相应美式和欧式期权的价格

2.探究基于不同红利支付类型:支付已知收益率和支付已知红利数额,计算出相应的美式和欧式期权价格。

3.以支付已知收益率模式下分析期权价格。

使资产连续复利收益率在[1%,10%]变化,保持其余变量不变,分别计算出相应美式f和欧式f期权的价格21

4.以支付已知红利数额模式下分析期权价格。

探究下一期的红利支付数额为常数、递增及递减情况下,保持其余变量不变,分别计算出相应美式和欧式期权的价格。

5.根据上述每一步计算得到的当期期权价格的数据绘制折线图,观察折线图,得出结论。

四、实验过程:步骤一:输入已知参数输入参数支付连续收TRSX N 步数无风险利率波动率σ股票价格期限期权执行价格0RC益率9.00%

5

50.00

0.1030 0.50

50.00

*步骤二:根据已知参数及式()原理,计算如下参数计算结果t△1-p d a

p

u

0.5135

1.0014

1.0607

0.4865

0.9428 0.0139

步骤三:改变参数,确定期权价格[0.1%,3%],(1)以支付已知收益率模式下分析期权价格。

改变连续复利收益率在f看涨期权的价格可得相应美式f和欧式21

1 看涨期权价格随收益率的变化表3% 2.80% 2% 1% 0.50% 1.50% 支付已知收益率 0.10%

2.50%

50.00 50.00 50.00 50.00 股票价格 50.00 50.00 50.00 50.00

0.00 0.03 0.13 0.01 5.50 3.06 1.30 欧式期权价格 0.45

0.00

0.01

1.30

0.13

0.45

0.03

5.50

3.06

美式期权价格

1图看涨期权价格随收益率的变化

2 看跌期权价格随收益率的变化表知支付已3%

2% 2.50% 2.80% 0.10% 0.50% 1% 1.50% 收益率

50.00 50.00 50.00 50.00 50.00 50.00 50.00 50.00 股票价格28.61 25.42 25.49 6.71 9.57 13.61 17.78 21.78 欧式期权价格28.61

25.42 25.49 9.57 13.61 17.78 21.78 美式期权价格 6.72

,可得)以支付确定数额红利模式下分析期权价格。

改变红利支付数额在[0.1,1](1 期权的价格相应美式f和欧式f21

看涨期权价格随红利支付额的变化表3

支付确定0.3

0.4

0.5

0.6

0.7

0.8

0.1

0.2

0.9

1

数额红利股票价格50.00 50.00 50.00 50.00 50.00 50.00 50.00 50.00 50.00 50.00

4.80 3.44 2.43 1.58 0.93 0.53 0.26 欧式期权价格 0.10 0.03 0.01

0.01

4.80

0.53

3.44

0.10

2.43

0.26

1.58

0.93

美式期权价格 0.03

图3看涨期权价格随红利支付额的变化

表4 看跌期权价格随红利支付额的变化

支付确定0.10.20.30.40.50.60.70.80.91

数额红

股票价50.00 50.00 50.00 50.00 50.00 50.00 50.00 50.00 50.00 50.00

欧式期权价7.42 8.88 10.70 12.67 14.84 17.27 19.82 22.50 25.25 28.05 美式期权价7.43 8.90 10.72 12.69 14.87 17.62 20.55 23.49 26.43 29.36

看跌期权价格随红利支付额的变化图3

五、实验结论

1、两种红利支付模式已知收益率和支付已知红利数额的期权定价,计算出相应的美式和欧式期权价格影响机制具有加大的差别,并且对美式的看涨和看跌期权,及欧式的看涨和看跌期权的变化影响也有较大的区别。

(如附表)

2、在红利支付收益率[0.1%,3%]的变化时,美式和欧式看涨及看跌期权

价格是

同步变化;在支付已知红利数额[0.1,1]的变化时,美式和欧式看涨及看跌期权价格是不完全同步的,随着支付红利数额的增加,对看涨期权而言,美式期权比欧式期权价格上升得快,对看跌期权而言,美式期权比欧式期权价下降得慢,这就体现了欧式和美式行权的时间限制,美式期权可在到期前有行权选择权,在某种程度上赋予了更大的价值。