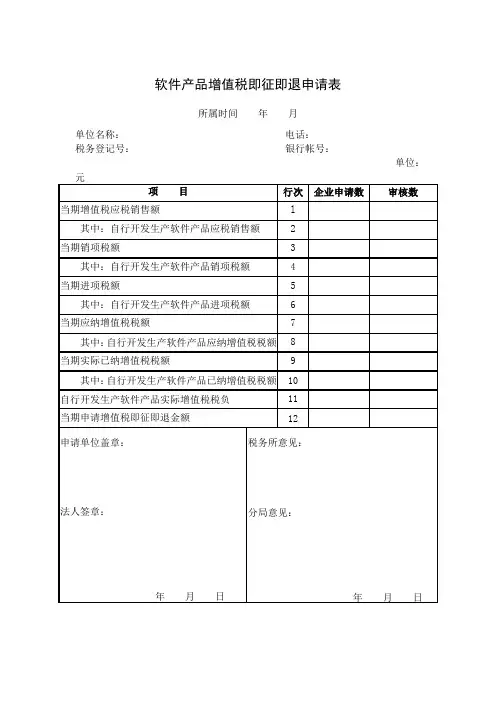

软件产品增值税即征即退申请表所属时间年月单位名称:电话:税务登记号:银行帐号:单位:申请退税企业相应入库凭证清单企业管理码:注:1.本清单必须加盖企业公章;2.税单号填写缴款书右上角14位电脑打印号码; (电子报税付款通知)税票号见“纳税流水号”栏。

3.按缴款书上的对应项目填写,不得更改;4.应附缴款书原件及复印件(原件核对后盖章退回);<电子报税付款通知税票>也需附原件及加盖企业公章的复印件. 5.本表一式一份。

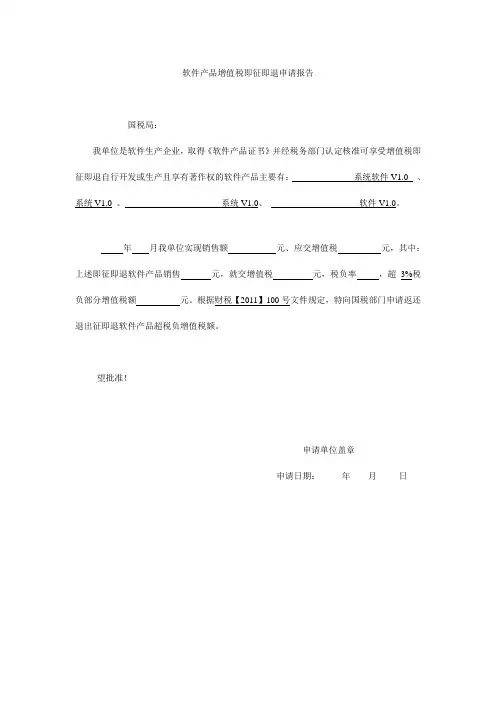

企业关于享受软件产品增值税即征即退政策的申请一、申请享受即征即退政策软件产品销售情况:我公司可享受软件产品增值税即征即退政策的软件产品为:。

我公司年月增值税应税销售额为元,其中:申请享受即征即退政策的软件产品销售额为元;另,享受出口免抵退政策货物与劳务销售额为元。

我公司本期享受即征即退政策的软件产品销售清单详见附件1。

我公司本期有 / 无嵌入式软件销售,嵌入式软件销售额计算情况详见附件2。

二、申请享受即征即退政策软件产品进项税额情况:我公司年月实际抵扣进项税额元(其中:出口免抵退货物与劳务对应的进项税额为元),我公司按以下第种方式核算申请享受即征即退政策的软件产品对应的进项税额为元。

1、我公司可以单独核算享受即征即退政策的软件产品对应的进项税额;2、我公司专用于软件产品开发生产设备及工具的进项税额为元;除此以外,我公司无法单独核算享受即征即退政策软件产品对应的其他进项税额,我公司承诺自年月(税款所属期)起一年内,按以下第种方式计算享受即征即退政策的软件产品应分摊的其他进项税额为元,具体计算公式为:(1)按照实际成本确定软件产品应分摊的进项税额;(2)按照销售收入比例确定软件产品应分摊的进项税额。

三、申请退税情况:根据财税[2011]100号、沪地税地[2005]33号文件的有关规定,我公司申请年月软件产品增值税实际税负超过3%的部分即征即退税额为元。

(企业公章)年月日附件1:申请享受即征即退政策软件产品发票开具清单(企业公章)年月日附件2嵌入式软件产品销售额计算表税款所属时间:自年月日至年月日:注:1、按哪种方法确定当期计算机硬件、机器设备销售额,是指纳税人按照下列顺序确定的方法:①按纳税人最近同期同类货物的平均销售价格计算确定;②按其他纳税人最近同期同类货物的平均销售价格计算确定;③按计算机硬件、机器设备组成计税价格计算确定。