增值税即征即退退税表

- 格式:docx

- 大小:13.17 KB

- 文档页数:1

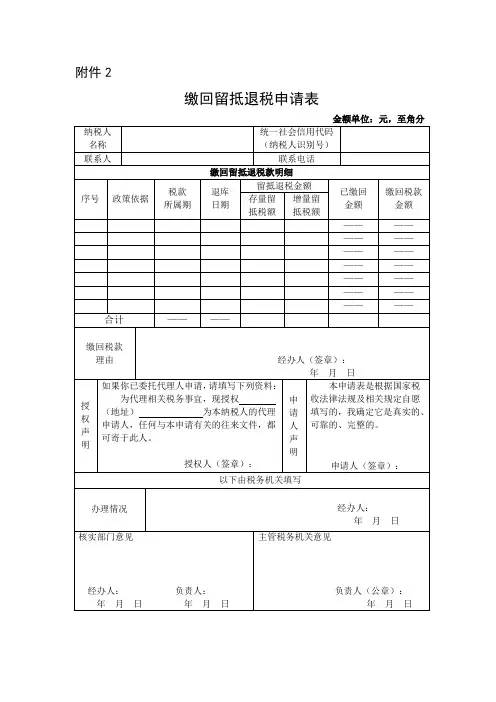

附件2

缴回留抵退税申请表

《缴回留抵退税申请表》填表说明

一、本表适用于纳税人按照规定,申请缴回已退还的增值税期末留抵税额退税款。

二、本表一式四联,纳税人一联、税务机关三联。

三、纳税人名称:填写税务登记证所载纳税人的全称。

四、统一社会信用代码(纳税人识别号):填写纳税人统一社会信用代码或税务机关统一核发的税务登记证号码。

五、政策依据:填写拟缴回的留抵退税款对应的政策依据。

六、税款所属期:填写拟缴回的留抵退税款对应的税款所属期。

七、退库日期:填写拟缴回的留抵退税款对应的退库日期。

八、留抵退税金额:填写拟缴回的留抵退税款对应的金额。

按“存量留抵税额”和“增量留抵税额”分别填写。

九、已缴回金额:填写拟缴回的留抵退税款对应已经缴回的税款合计金额。

十、缴回税款金额:填写拟缴回的留抵退税款合计金额,等于留抵退税合计金额减已缴回合计金额。

十一、缴回税款理由:简要概述缴回税款的理由。

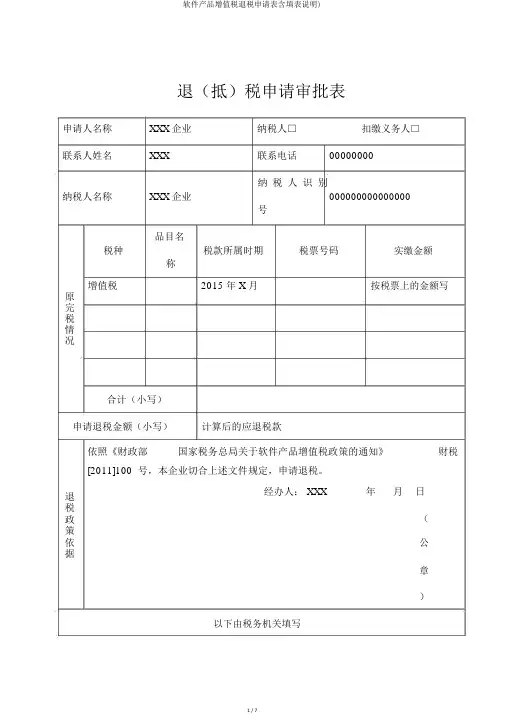

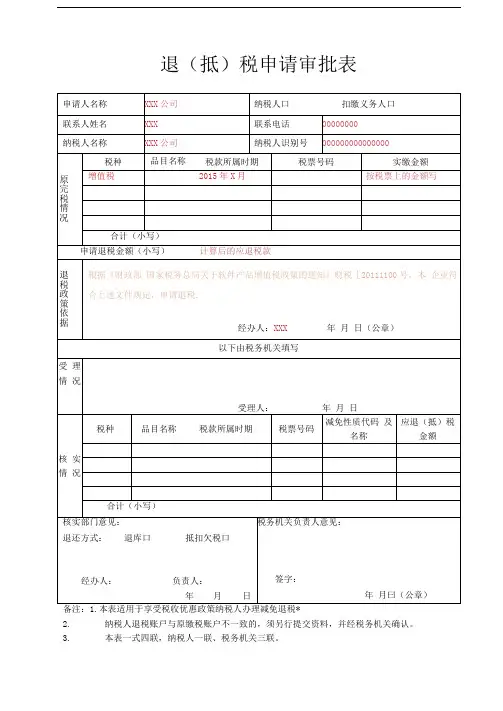

软件产品增值税退税申请表含填表说明Document serial number【KKGB-LBS98YT-BS8CB-BSUT-BST108】退(抵)税申请审批表2. 纳税人退税账户与原缴税账户不一致的,须另行提交资料,并经税务机关确认。

3.本表一式四联,纳税人一联、税务机关三联。

填表说明:一、申请人名称:填写纳税人或扣缴义务人姓名。

二、申请人身份:选择“纳税人”或“扣缴义务人”。

三、联系人名称:填写联系人姓名。

四、联系人电话:填写联系人固定电话号码或手机号码。

五、纳税人名称:填写税务登记证所载纳税人的全称六、纳税人识别号:填写税务机关统一核发的税务登记证号码。

七、原完税情况:分税种、品目名称、税款所属时期、税票号码、实缴金额等项目,填写申请办理退税的已入库信息。

上述信息应与完税费(缴款)凭证复印件、完税费(缴款)凭证原件或完税电子信息一致。

八、申请退税金额:填写申请退(抵)税的金额,应小于等于原完税情况实缴金额合计。

九、退税政策依据:填写享受税收优惠政策依据,即政策文件名称、文号、适用政策条款等内容。

另外如果纳税人本次退税账户与原缴税账户不一致,申请人需在此注明,并须另行提交资料,经税务机关登记确认。

十、受理情况:填写核对接收纳税人、扣缴义务人资料的情况。

十一、核实情况:分税种、品目名称、税款所属时期、税票号码、减免性质名称及代码,分别填写应退(抵)税金额。

一个税种、品目、税款所属时期、税票号码可以对应多个减免性质名称及代码。

减免性质代码及名称为税务机关统一发布,用于减免税核算与日常管理的标准代码及名称。

核实确认的每张税票合计的应退(抵)税金额应小于等于原完税情况中对应税票实缴金额合计,应退(抵)税金额合计应小于等于原完税情况实缴金额合计。

十二、退还方式:退还方式可以单选或多选。

对于有欠税的纳税人,一般情况应选择“抵扣欠税”。

对于选择“抵扣欠税”的情况,税务机关可以取消该选择,将全部申请退税的金额,以“退库”方式办理。

退(抵)税申请审批表申请人名称XXX企业纳税人□扣缴义务人□联系人姓名XXX联系电话00000000纳税人识别纳税人名称XXX企业000000000000000号品目名税种税款所属时期税票号码实缴金额称增值税2015 年 X 月按税票上的金额写原完税情况合计(小写)申请退税金额(小写)计算后的应退税款依照《财政部国家税务总局关于软件产品增值税政策的通知》财税[2011]100 号,本企业切合上述文件规定,申请退税。

经办人: XXX 年月日退税(政策依公据章)以下由税务机关填写受理受理人:年月日情况减免性质代应退(抵)税种品目名称税款所属时期税票号码码及名称税金额核实情况合计(小写)核实部门建议:税务机关负责人建议:退还方式:退库□抵扣欠税签字:□年月日(公章)经办人:负责人:年月日备注: 1.本表适用于享受税收优惠政策纳税人办理减免退税。

2.纳税人退税账户与原缴税账户不一致的,须另行提交资料,并经税务机关确认。

3.本表一式四联,纳税人一联、税务机关三联。

填表说明:一、申请人名称:填写纳税人或扣缴义务人姓名。

二、申请人身份:选择“纳税人”或“扣缴义务人”。

三、联系人名称:填写联系人姓名。

四、联系人电话:填写联系人固定电话号码或手机号码。

五、纳税人名称:填写税务登记证所载纳税人的全称六、纳税人鉴又名:填写税务机关一致核发的税务登记证号码。

七、原完税情况:分税种、品目名称、税款所属时期、税票号码、实缴金额等项目,填写申请办理退税的已入库信息。

上述信息应与完税费(缴款)凭证复印件、完税费(缴款)凭证原件或完税电子信息一致。

八、申请退税金额:填写申请退(抵)税的金额,应小于等于原完税情况实缴金额合计。

九、退税政策依照:填写享受税收优惠政策依照,即政策文件名称、文号、适用政策条款等内容。

其余若是纳税人本次退税账户与原缴税账户不一致,申请人需在此注明,并须另行提交资料,经税务机关登记确认。

十、受理情况:填写核对接收纳税人、扣缴义务人资料的情况。

附件一:增值税即征即退企业退税相关指标变动计算表

退税所属期年月

注:1.享受增值税即征即退优惠政策的纳税人向税务机关提出退税申请时,应同时报送本表(一式一份),并就指标异常原因进行详细自查、分析。

2.经企业自查分析、税务机关预评估后仍不能排除异常的,应暂停退税,并按规定进行纳税评估;经评估仍不能排除的,应及时移交税务稽查部门查处。

3.即征即退优惠类型包括软件产品超税负退税、民政福利企业退税、资源综合利用企业退税等。

4.销售额变动率变动幅度超过(±)50%的视为异常,增值税税负变动率变动幅度超过(±)30%的视为异常。

______________________即征即退审核评析工作底稿纳税人名称:税人识别号:

税款所属期:年月日至年月日审核评析人:年月日。

退(抵)税申请审批表2.纳税人退税账戸与原缴税账户不一致的,须另行提交资料,并经税务机关确认。

3.本表一式四联,纳税人一联、税务机关三联。

填表说明:一、申请人名称:填写纳税人或扣缴义务人姓名。

二、申请人身份:选择“纳税人”或''扣缴义务人”。

三、联系人名称:填写联系人姓名。

四、联系人电话:填写联系人固立电话号码或手机号码。

五、纳税人统称:填写税务登记证所载纳税人的全称六、纳税人识别号:填写税务机关统一核发的税务登记证号码。

七、原完税情况:分税种、品目名称、税款所属时期、税票号码、实缴金额等项目,填写申请办理退税的已入库信息。

上述信息应与完税费(缴款)凭证复印件、完税费(缴款)凭证原件或完税电子信息一致。

八、申请退税金额:填写申请退(抵)税的金额,应小于等于原完税情况实缴金额合计。

九、退税政策依据:填写享受税收优惠政策依据,即政策文件名称、文号、适用政策条款等内容。

另外如果纳税人本次退税账户与原缴税账户不一致,申请人需在此注明,并须另行提交资料,经税务机关登记确认。

十、受理情况:填写核对接收纳税人、扣缴义务人资料的情况。

十一、核实情况:分税种、品目爼称、税款所属时期、税票号码、减免性质名称及代码, 分別填写应退(抵)税金额。

一个税种、品目、税款所属时期、税票号码可以对应多个减免性质名称及代码。

减免性质代码及名称为税务机关统一发布,用于减免税核算与日常管理的标准代码及名称。

核实确认的每张税票合汁的应退(抵)税金额应小于等于原完税情况中对应税票实缴金额合计,应退(抵)税金额合计应小于等于原完税情况实缴金额合计。

十二、退还方式:退还方式可以单选或多选。

对于有欠税的纳税人,一般情况应选择“抵扣欠税”。

对于选择“抵扣欠税”的情况,税务机关可以取消该选择,将全部申请退税的金额,以“退库”方式办理。

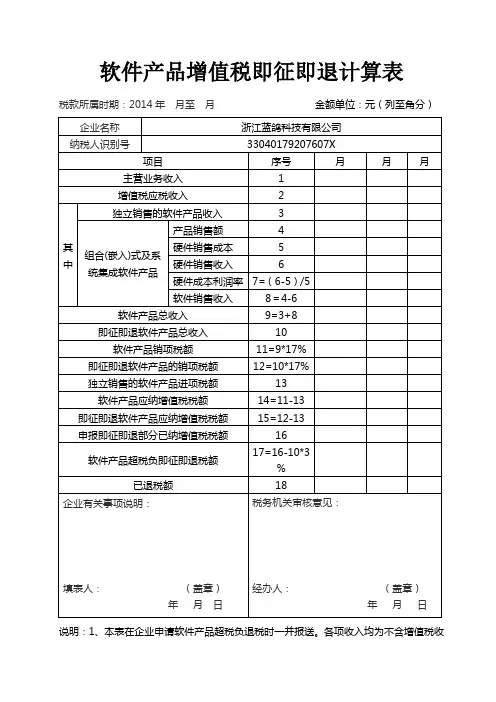

软件产品增值税即征即退计算表税款所属时期:年月至月金额单位:元(列至角分)说明:1、本表在企业申请软件产品超税负退税时一并报送。

退(抵)税申请审批表备注:1. 本表适用于享受税收优惠政策纳税人办理减免退税。

2. 纳税人退税账户与原缴税账户不一致的,须另行提交资料,并经税务机关确认。

3.本表一式四联,纳税人一联、税务机关三联。

填表说明:一、申请人名称:填写纳税人或扣缴义务人姓名。

二、申请人身份:选择“纳税人”或“扣缴义务人”。

三、联系人名称:填写联系人姓名。

四、联系人电话:填写联系人固定电话号码或手机号码。

五、纳税人名称:填写税务登记证所载纳税人的全称六、纳税人识别号:填写税务机关统一核发的税务登记证号码。

七、原完税情况:分税种、品目名称、税款所属时期、税票号码、实缴金额等项目,填写申请办理退税的已入库信息。

上述信息应与完税费(缴款)凭证复印件、完税费(缴款)凭证原件或完税电子信息一致。

八、申请退税金额:填写申请退(抵)税的金额,应小于等于原完税情况实缴金额合计。

九、退税政策依据:填写享受税收优惠政策依据,即政策文件名称、文号、适用政策条款等内容。

另外如果纳税人本次退税账户与原缴税账户不一致,申请人需在此注明,并须另行提交资料,经税务机关登记确认。

十、受理情况:填写核对接收纳税人、扣缴义务人资料的情况。

十一、核实情况:分税种、品目名称、税款所属时期、税票号码、减免性质名称及代码,分别填写应退(抵)税金额。

一个税种、品目、税款所属时期、税票号码可以对应多个减免性质名称及代码。

减免性质代码及名称为税务机关统一发布,用于减免税核算与日常管理的标准代码及名称。

核实确认的每张税票合计的应退(抵)税金额应小于等于原完税情况中对应税票实缴金额合计,应退(抵)税金额合计应小于等于原完税情况实缴金额合计。

十二、退还方式:退还方式可以单选或多选。

对于有欠税的纳税人,一般情况应选择“抵扣欠税”。

对于选择“抵扣欠税”的情况,税务机关可以取消该选择,将全部申请退税的金额,以“退库”方式办理。

软件产品增值税即征即退计算表税款所属时期:? 年?? 月至月金额单位:元(列至角分)说明:1、本表在企业申请软件产品超税负退税时一并报送。

附件:

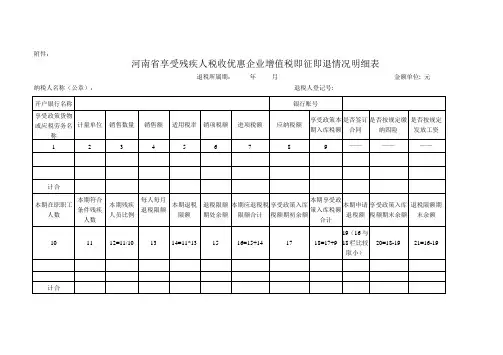

河南省享受残疾人税收优惠企业增值税即征即退情况明细表

退税所属期:2012年 4 月金额单位: 元纳税人名称(公章):请丰县城关镇新华福利印刷厂纳税人登记号: 410922174071925

开户银行名称县工行银行账号1712022009049000172

享受政策货物

或应税劳务名

称计量单位销售数量销售额适用税率销项税额进项税额应纳税额

享受政策本

期入库税额

是否签订

合同

是否按规定缴

纳四险

是否按规定

发放工资

1 2 3 4 5 6 7 8 9 ——————

159942.62 17% 27190.24 23369.79 3420.5 3420.5 是是是5

合计

本期在职职工

人数本期符合

条件残疾

人数

本期残疾

人员比例

每人每月

退税限额

本期退税限

额

退税限额

期初余额

本期应退税限

额合计

享受政策入库

税额期初余额

本期享受政

策入库税额

合计

本期申请

退税额

享受政策入库

税额期末余额

退税限额期

末余额

10 11 12=11/10 13 14=11*13 15 16=15+14 17 18=17+9 19(16与

18栏比较

取小)

20=18-19 21=16-19

17 11 64.7 2916.67 32083.37 87849.21 119932.58 0 3420.5 3420.5 0 116512.08 合计。

软件产品增值税“即征即退”汇总表

所属日期:年月

填制企业盖章:企业填制人员签名:年月日

填表说明:

1.《申请软件产品增值税“即征即退”企业全部销项税额明细表》(以下简称“表一”)

2.《申请软件产品增值税“即征即退”企业全部进项税额明细表》(以下简称“表二”)

3.第1行=“表一”中的“全部销售额”一栏中的合计数; 4.第2行=“表一”中的“软件产品销售额”一栏合计数; 5.第3行=第1行-第2行;

6.第4行=上期《资产负债表》存货一栏期末数; 7.第5行=本期购进或生产数 8.第6行=第4行+第5行-第7行,特殊情况请企业附上具体说明;

9.第7行=当期《资产负债表》存货一栏期末数; 10.第8行=(第3行-第6行)÷第6行; 11.第9行=“表一”中的“全部销项税额”一栏中的合计数;12.第10行=“表一”中的“软件产品销项税额”一栏中的合计数; 13.第11行=“表二”中的“全部进项税额”一栏中的合计数;

14.第12行、第13行须同《增值税纳税人申报表》第13项、第14项相一致; 15.第14行=第11行+第12行-第13行;

16.第15行能单独计算自行开发生产软件产品进项税额的按实际发生额填列(“表二”中“软件进项税额”一栏合计数),否则第15行=第14行×第2行÷第1行;17.纯软件产品第3行至第8行不需填列; 18.此表一式一份,随同《软件产品增值税即征即退申请表》一并上报。

自产软件、集成电路产品增值税即征即退申请、审批确认表

填表说明及计算公式

1、本表“内销给出口企业”栏,填报销售时开具出口专用缴款书的全部销售额;

2、本表第6行“进项税额发生额”的(a和b)栏数应分别等于《增值税纳税申报表附列资料表二》(进项税额明细)第(12-11-15-16-20)行“税额”本月数和累计数;(c和d、e和f、g和h)栏数应分别按各自销售收入占同期企业全部销售收入的比例乘以(a和b)栏数计算;(自产软件产品如果按实际成本分摊进项税额的,按实际分摊的数据填列,另附分摊计算说明。

)

3、本表第7行各栏数=第5行-第6行;

4、本表第9、10、11行仅适用集成电路产品生产企业填报,软件产品生产企业不必填报,其中第10行各栏数=第6行+第9行×17%×销售收入比例,第11行各栏数=第5行-第10行;

5、本表第13行各栏数=第7行/第1行×100%,但集成电路产品生产企业的(g和h)栏数=第11行÷第1行×100%;

6、本表第14行各栏数=(第13行-3%)×第1行;

7、本表中标以“――――”或“0”格不必填写,其余未作说明或标注的空格一律按实际数填写。

退(抵)税申请审批表备注:1。

本表适用于享受税收优惠政策纳税人办理减免退税.2. 纳税人退税账户与原缴税账户不一致的,须另行提交资料,并经税务机关确认.3.本表一式四联,纳税人一联、税务机关三联。

填表说明:一、申请人名称:填写纳税人或扣缴义务人姓名.二、申请人身份:选择“纳税人”或“扣缴义务人”。

三、联系人名称:填写联系人姓名。

四、联系人电话:填写联系人固定电话号码或手机号码。

五、纳税人名称:填写税务登记证所载纳税人的全称六、纳税人识别号:填写税务机关统一核发的税务登记证号码。

七、原完税情况:分税种、品目名称、税款所属时期、税票号码、实缴金额等项目,填写申请办理退税的已入库信息。

上述信息应与完税费(缴款)凭证复印件、完税费(缴款)凭证原件或完税电子信息一致.八、申请退税金额:填写申请退(抵)税的金额,应小于等于原完税情况实缴金额合计。

九、退税政策依据:填写享受税收优惠政策依据,即政策文件名称、文号、适用政策条款等内容.另外如果纳税人本次退税账户与原缴税账户不一致,申请人需在此注明,并须另行提交资料,经税务机关登记确认。

十、受理情况:填写核对接收纳税人、扣缴义务人资料的情况。

十一、核实情况:分税种、品目名称、税款所属时期、税票号码、减免性质名称及代码,分别填写应退(抵)税金额。

一个税种、品目、税款所属时期、税票号码可以对应多个减免性质名称及代码。

减免性质代码及名称为税务机关统一发布,用于减免税核算与日常管理的标准代码及名称。

核实确认的每张税票合计的应退(抵)税金额应小于等于原完税情况中对应税票实缴金额合计,应退(抵)税金额合计应小于等于原完税情况实缴金额合计。

十二、退还方式:退还方式可以单选或多选。

对于有欠税的纳税人,一般情况应选择“抵扣欠税”。

对于选择“抵扣欠税"的情况,税务机关可以取消该选择,将全部申请退税的金额,以“退库"方式办理。

软件产品增值税即征即退计算表税款所属时期:年月至月金额单位:元(列至角分)说明:1、本表在企业申请软件产品超税负退税时一并报送。