【企业内部控制流程】预算编制业务流程

- 格式:docx

- 大小:18.06 KB

- 文档页数:2

预算编制业务流程

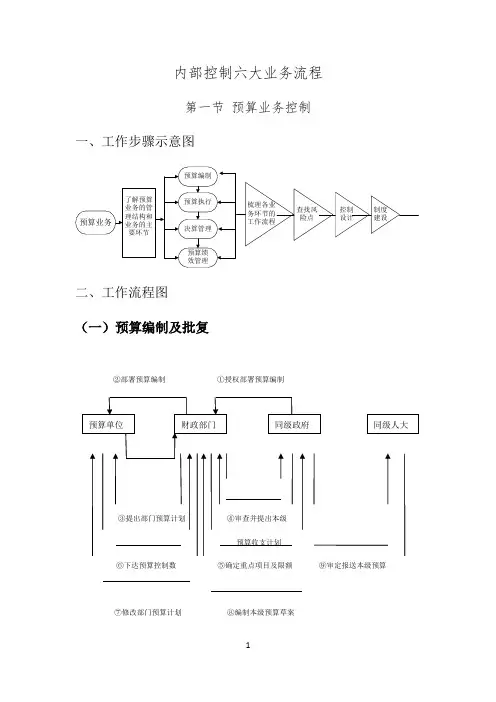

1.预算编制业务流程与风险控制图

预算编制业务流程与风险控制

业务风险

不相容责任部门/责任人的职责分工与审批权限划分

阶

股东大会

董事会

预算委员会

预算执行部门 段

如果预算目标不合 理、预算项目不完 整、预算标准不科 学,可能造成企业预 算管理体系缺乏科 学性和准确性

审批

开始

1 根据企业经营战 略制定预算目标

分解预算并 发布预算大纲

D1

2 召开部门 预算会议

如果预算编制程序不 规范、预算分解和预算 调整不合理,可能造成 企业预算管理体系缺 乏科学性和准确性

审批

如果预算的下达和执 行不力,可能造成预 算失去其应有的权威 性和严肃性

审议形成年度 全面预算方案

6 下达年度预算

汇总、审核各 部门预算草案

3 召开企业 预算平衡会议

5 总体修正预算4

编制本部门 预算草案

4 修正部门预算

D2

7 组织各部门 7

执行预算方案

严格执行预算

预算编制

资料归档

D3

结束

2.预算编制业务流程控制表

预算编制业务流程控制

控制事项

详细描述及说明

1.预算委员会根据预算目标制定各部门的预算目标和编制要求

D1 2.各部门根据预算委员会发布的预算大纲,组织召开部门预算会议,讨论本部门预算的

编制情况 阶

3.预算委员会组织召开预算平衡会议,各部门经理及相关人员参与 段

D2 4.各部门根据预算平衡会议讨论的结果修正本部门的预算 控

5.预算委员会根据各部门修正后的预算,形成总体修正预算,提交董事会审议 制

6.企业年度全面预算方案经股东大会审批后,由董事会下达年度预算

D3 7.预算委员会组织并监督各部门预算的执行

相 应建 预算管理制度 关 规范 预算编制规定

规 参照

《企业算方案》 《各部门预算草案》

责任部门 股东大会、董事会、预算委员会、预算执行部门、财务部

及责任人 各预算执行部门人员、财务部人员

1.预算编制业务流程与风险控制图

预算编制业务流程与风险控制

业务风险

不相容责任部门/责任人的职责分工与审批权限划分

阶

股东大会

董事会

预算委员会

预算执行部门 段

如果预算目标不合 理、预算项目不完 整、预算标准不科 学,可能造成企业预 算管理体系缺乏科 学性和准确性

审批

开始

1 根据企业经营战 略制定预算目标

分解预算并 发布预算大纲

D1

2 召开部门 预算会议

如果预算编制程序不 规范、预算分解和预算 调整不合理,可能造成 企业预算管理体系缺 乏科学性和准确性

审批

如果预算的下达和执 行不力,可能造成预 算失去其应有的权威 性和严肃性

审议形成年度 全面预算方案

6 下达年度预算

汇总、审核各 部门预算草案

3 召开企业 预算平衡会议

5 总体修正预算4

编制本部门 预算草案

4 修正部门预算

D2

7 组织各部门 7

执行预算方案

严格执行预算

预算编制

资料归档

D3

结束

2.预算编制业务流程控制表

预算编制业务流程控制

控制事项

详细描述及说明

1.预算委员会根据预算目标制定各部门的预算目标和编制要求

D1 2.各部门根据预算委员会发布的预算大纲,组织召开部门预算会议,讨论本部门预算的

编制情况 阶

3.预算委员会组织召开预算平衡会议,各部门经理及相关人员参与 段

D2 4.各部门根据预算平衡会议讨论的结果修正本部门的预算 控

5.预算委员会根据各部门修正后的预算,形成总体修正预算,提交董事会审议 制

6.企业年度全面预算方案经股东大会审批后,由董事会下达年度预算

D3 7.预算委员会组织并监督各部门预算的执行

相 应建 预算管理制度 关 规范 预算编制规定

规 参照

《企业算方案》 《各部门预算草案》

责任部门 股东大会、董事会、预算委员会、预算执行部门、财务部

及责任人 各预算执行部门人员、财务部人员