税法第1章概论

- 格式:pptx

- 大小:1.11 MB

- 文档页数:49

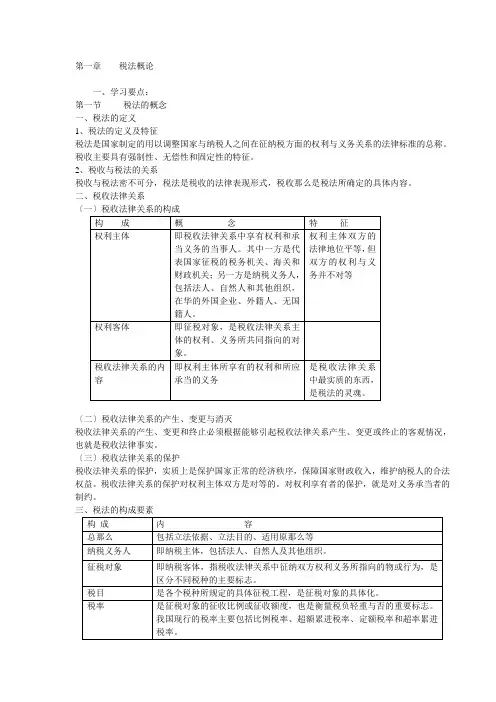

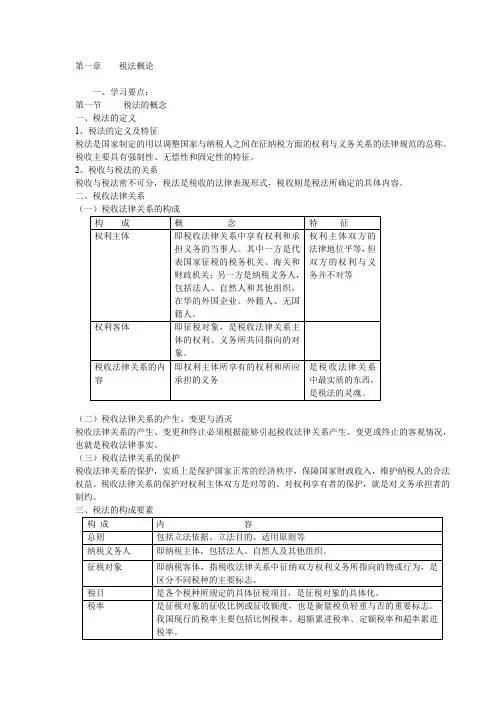

第一章税法概论一、学习要点:第一节税法的概念一、税法的定义1、税法的定义及特征税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利与义务关系的法律标准的总称。

税收主要具有强制性、无偿性和固定性的特征。

2、税收与税法的关系税收与税法密不可分,税法是税收的法律表现形式,税收那么是税法所确定的具体内容。

二、税收法律关系〔二〕税收法律关系的产生、变更与消灭税收法律关系的产生、变更和终止必须根据能够引起税收法律关系产生、变更或终止的客观情况,也就是税收法律事实。

〔三〕税收法律关系的保护税收法律关系的保护,实质上是保护国家正常的经济秩序,保障国家财政收入,维护纳税人的合法权益。

税收法律关系的保护对权利主体双方是对等的。

对权利享有者的保护,就是对义务承当者的制约。

五、税法的作用税法在保证国家财政收入、国家宏观调控经济、维护经济秩序、有效保护纳税人的合法权益、维护国家权益等方面,都发挥着重大作用。

第二节税法的地位及与其他法律的关系一、税法的地位税法是我国国家法律体系中的一个重要部门法,它是调整国家与各个经济单位及公民个人分配关系的根本法律标准。

二、税法与其他法律的关系第三节我国税收的立法原那么我国税收立法应遵循以下原那么:1、从实际出发的原那么2、公平原那么3、民主决策原那么4、原那么性与灵活性相结合的原那么5、法律的稳定性、连续性与废、改、立相结合的原那么第四节我国税法的制定和实施一、税法的制定〔一〕税收立法机关1、全国人民代表大会及其常务委员会制定税收法律2、全国人大或人大常委会授权立法3、国务院制定的税收行政法规4、地方人民代表大会及其常委会制定的税收地方性法规5、国务院税务主管部门制定的税收部门规章6、地方政府制定的税收地方规章〔二〕税收立法程序我国税收立法程序主要包括三个阶段:提议阶段、审议阶段、通过和公布阶段。

二、税法的实施它包括税收执法和税收守法两个方面。

在实际工作中,我们一般按以下原那么处理:1、层次高的法律优于层次低的法律。

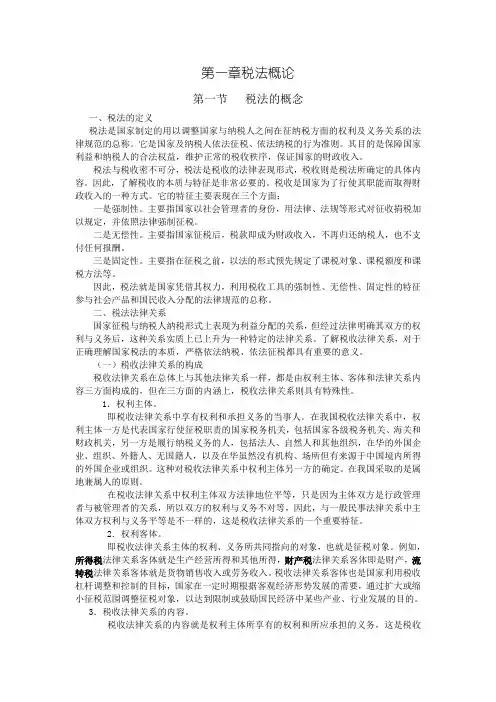

第一章税法概论第一节税法的概念一、税法的定义税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。

它是国家及纳税人依法征税、依法纳税的行为准则。

其目的是保障国家利益和纳税人的合法权益,维护正常的税收秩序,保证国家的财政收入。

税法与税收密不可分,税法是税收的法律表现形式,税收则是税法所确定的具体内容。

因此,了解税收的本质与特征是非常必要的。

税收是国家为了行使其职能而取得财政收入的一种方式。

它的特征主要表现在三个方面:一是强制性。

主要指国家以社会管理者的身份,用法律、法规等形式对征收捐税加以规定,并依照法律强制征税。

二是无偿性。

主要指国家征税后,税款即成为财政收入,不再归还纳税人,也不支付任何报酬。

三是固定性。

主要指在征税之前,以法的形式预先规定了课税对象、课税额度和课税方法等。

因此,税法就是国家凭借其权力,利用税收工具的强制性、无偿性、固定性的特征参与社会产品和国民收入分配的法律规范的总称。

二、税法法律关系国家征税与纳税人纳税形式上表现为利益分配的关系,但经过法律明确其双方的权利与义务后,这种关系实质上已上升为一种特定的法律关系。

了解税收法律关系,对于正确理解国家税法的本质,严格依法纳税、依法征税都具有重要的意义。

(一)税收法律关系的构成税收法律关系在总体上与其他法律关系一样,都是由权利主体、客体和法律关系内容三方面构成的,但在三方面的内涵上,税收法律关系则具有特殊性。

1.权利主体。

即税收法律关系中享有权利和承担义务的当事人。

在我国税收法律关系中,权利主体一方是代表国家行使征税职责的国家税务机关,包括国家各级税务机关、海关和财政机关,另一方是履行纳税义务的人,包括法人、自然人和其他组织,在华的外国企业、组织、外籍人、无国籍人,以及在华虽然没有机构、场所但有来源于中国境内所得的外国企业或组织。

这种对税收法律关系中权利主体另一方的确定。

在我国采取的是属地兼属人的原则。

在税收法律关系中权利主体双方法律地位平等,只是因为主体双方是行政管理者与被管理者的关系,所以双方的权利与义务不对等,因此,与一般民事法律关系中主体双方权利与义务平等是不一样的,这是税收法律关系的一个重要特征。

第一章税法概论一、学习要点:第一节税法的概念一、税法的定义1、税法的定义及特征税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利与义务关系的法律规范的总称。

税收主要具有强制性、无偿性和固定性的特征。

2、税收与税法的关系税收与税法密不可分,税法是税收的法律表现形式,税收则是税法所确定的具体内容。

二、税收法律关系(一)税收法律关系的构成构成概念特征权利主体即税收法律关系中享有权利和承担义务的当事人。

其中一方是代表国家征税的税务机关、海关和财政机关;另一方是纳税义务人,包括法人、自然人和其他组织,在华的外国企业、外籍人、无国籍人。

权利主体双方的法律地位平等,但双方的权利与义务并不对等权利客体即征税对象,是税收法律关系主体的权利、义务所共同指向的对象。

税收法律关系的内容即权利主体所享有的权利和所应承担的义务是税收法律关系中最实质的东西,是税法的灵魂。

(二)税收法律关系的产生、变更与消灭税收法律关系的产生、变更和终止必须根据能够引起税收法律关系产生、变更或终止的客观情况,也就是税收法律事实。

(三)税收法律关系的保护税收法律关系的保护,实质上是保护国家正常的经济秩序,保障国家财政收入,维护纳税人的合法权益。

税收法律关系的保护对权利主体双方是对等的。

对权利享有者的保护,就是对义务承担者的制约。

三、税法的构成要素构成内容总则包括立法依据、立法目的、适用原则等纳税义务人即纳税主体,包括法人、自然人及其他组织。

征税对象即纳税客体,指税收法律关系中征纳双方权利义务所指向的物或行为,是区分不同税种的主要标志。

税目是各个税种所规定的具体征税项目,是征税对象的具体化。

税率是征税对象的征收比例或征收额度,也是衡量税负轻重与否的重要标志。

我国现行的税率主要包括比例税率、超额累进税率、定额税率和超率累进税率。

纳税环节指税法规定的征税对象在从生产到消费的流转过程中应当缴纳税款的环节。

纳税期限指纳税人按照税法规定缴纳税款的期限。

《税法》课程教案经济管理系张丽一、课程定位本课程是高职高专院校财会类相关专业学生职业能力形成的主干课程,是培养学生职业能力的重要环节。

通过该课程的教学,能够使学生较全面地了解和系统地掌握税法的基本理论、基本方法和基本技能,具备成为高素质的劳动者和高级专门人才所必需的税法的基本知识与技能,为学习专业知识和职业技能,提高全面综合素质,增强适应职业变化的能力和继续学习的能力打下一定的专业理论知识和技能基础,使学生在毕业后,经过一定的工作实践, 能够胜任相应岗位的工作。

二、课程总目标通过本课程的教学,使学生了解企业纳税实务的学科体系,了解纳税实务会计账务处理的基本方法,明确不同税种不同处理方法的相关理论。

熟悉税务会计账务处理的内容、形式、程序和方法。

掌握流转税、所得税、资源税、财产行为税会计处理方法,努力使课堂教学更接近于实际业务,加强模拟实训,使学生分析和解决问题的能力有所提高。

培养德、智、体、美、劳全面发展的大专层次,即牢固掌握必需的文化科学基础知识,又掌握财务会计方面的专业知识及从事财会电算化工作的相应纳税实务知识,有较强的实践技能的“应用型”、“复合型”基层会计人才。

三、重点、难点章节及内容根据会计电算化行业发展需要和从事物流工作岗位的实际工作任务所需要的知识、能力与素质要求,结合高职教育的宗旨和本课程的特点,重新设计了教学内容,具体见下表四、实践环节和内容的总体设计本课程的实践环节和内容总体设计思想是突出职业素质,强化分析问题能力和解决问题能力,构建应用性和实践性为基本特点的教学体系。

该课程的实践环节主要有:(一)指导学生在课堂上模拟各种企业的应交税款的计算。

安排学生到有关单位参观熟悉报税流程。

(二)通过案例分析,使学生运用所学知识,针对实际问题进行分析和解决。

根据本课程特点,教学内容总体设计(具体见下表)。

本课程安排在大学二年级上期开设,周4学时,一学期完成。

五、教学进程计划表六、教学资料收集和配置设计本课程的教学资料收集主要来源于高职高专规划教材、精品课程网站、相关外贸网络、多所大学的案例集、习题集、校内外实训室及相关的实训基地。

对自己决定负责英语作文Taking Responsibility for Our Own Decisions.In the fast-paced and often unpredictable world we live in, making decisions is an inevitable part of our daily lives. From the smallest choices, such as what to wear or what to eat for breakfast, to the larger ones that shape our careers, relationships, and futures, decisions are constantly being made. However, it is not just the act of decision-making that is crucial; it is the willingness to accept and embrace the consequences of those decisions that truly defines our character and maturity.First and foremost, taking responsibility for our decisions means acknowledging that we, and not others, are in control of our lives. This is a fundamental principle that often goes overlooked in our society, where we tend to blame external factors or other individuals for our outcomes. But the truth is, while external influences may play a role, ultimately, it is our choices and decisionsthat determine the course of our lives.For instance, consider a student who is struggling academically. It may be easy to blame the teacher, the curriculum, or even the home environment for the student's poor performance. However, the reality is that the student, through their choices and decisions, has the power to change their academic outcome. They can choose to engage more actively in class, seek additional help outside of school, or simply dedicate more time and effort to their studies. By doing so, they are not only improving their academic performance but also demonstrating their willingness to take responsibility for their own education and future.Similarly, in the workplace, taking responsibility for our decisions is crucial for career success. Whether it's a decision to take on a new project, change career paths, or accept a promotion, each choice has its own set of consequences. By being aware of these consequences and preparing for them, we are not only increasing our chances of success but also demonstrating our commitment andloyalty to our employers and colleagues.Moreover, taking responsibility for our decisions helps build character and resilience. When we face challenges or setbacks, it is our decisions and how we react to them that shape our response. Do we choose to give up and blame others, or do we persevere and learn from our mistakes? The latter approach not only helps us overcome obstacles but also makes us stronger and more resilient in the face of future challenges.In addition, taking responsibility for our decisions fosters a sense of self-belief and confidence. When we know that we have the power to shape our own lives through our choices and decisions, we are more likely to believe in ourselves and our abilities. This self-belief, in turn, encourages us to take on bigger challenges, pursue our dreams, and achieve our goals.However, taking responsibility for our decisions is not always easy. It requires courage, honesty, and awillingness to face the consequences, even when they arenot what we had hoped for. It means being able to look ourselves in the mirror and accept that, sometimes, we may have made the wrong choice. But it is through these experiences that we learn, grow, and become wiser.In conclusion, taking responsibility for our own decisions is an essential part of living a fulfilled and meaningful life. It is about recognizing that we are the masters of our own destiny and that, through our choices and decisions, we have the power to shape our futures. It is about embracing the consequences of our actions, learning from our mistakes, and persevering in the face of challenges. And it is about developing a sense of self-belief and confidence that allows us to pursue our dreams and achieve our goals. Let us all strive to take responsibility for our decisions and embrace the opportunities and challenges that lie ahead.。

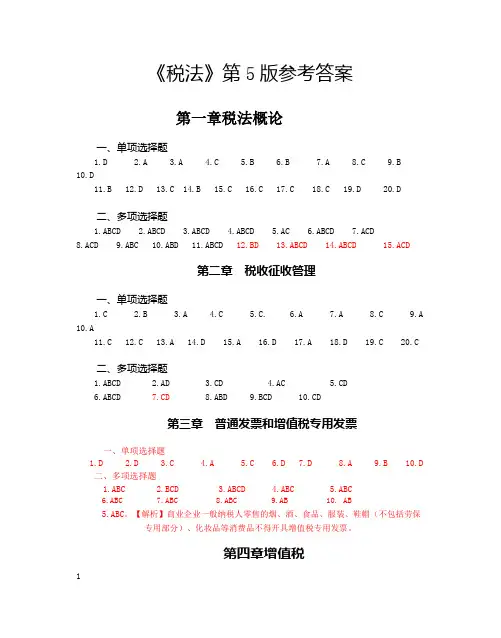

《税法》第5版参考答案第一章税法概论一、单项选择题1.D2.A3.A4.C5.B6.B7.A8.C9.B10.D11.B 12.D 13.C14.B 15.C 16.C 17.C 18.C 19.D 20.D二、多项选择题1.ABCD2.ABCD3.ABCD4.ABCD5.AC6.ABCD7.ACD8.ACD 9.ABC 10.ABD 11.ABCD 12.BD 13.ABCD 14.ABCD 15.ACD第二章税收征收管理一、单项选择题1.C2.B3.A4.C5.C.6.A7.A8.C9.A10.A11.C 12.C 13.A 14.D 15.A 16.D 17.A 18.D 19.C 20.C二、多项选择题1.ABCD2.AD3.CD4.AC5.CD6.ABCD7.CD8.ABD9.BCD 10.CD第三章普通发票和增值税专用发票一、单项选择题1.D2.D3.C4.A5.C6.D7.D8.A9.B 10.D二、多项选择题1.ABC2.BCD3.ABCD4.ABC5.ABC6.ABC7.ABC8.ABC9.AB 10. AB5.ABC。

【解析】商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不包括劳保专用部分)、化妆品等消费品不得开具增值税专用发票。

第四章增值税1一、单项选择题1.D2.A3.C4.A5.A6.C7.A8.C9.D 10.B11.C 12.D 13.A 14.C 15.D 16.B 17.C 18.B 19.B20.D1.D应交增值税税额=131200÷(1+3%)×3%=3821.36(元)2.A 应缴纳的增值=66950÷(1+3%)×3%+17098÷(1+3%)×2%=1950+332=2282(元)6.C对金银首饰以旧换新业务能够按销售方事实收取的不含的全部价款征收。

上述业务当征税额=[20×5700÷(1+17%)+16570÷(1+17%)]×17%=18971.71(元)16.B货物期货增值税按次计算,其进项税额为该货物交割时供货会员单位开具的增值税专用发票上注明的销项税额,期货交易所本身发生的各种进项税不得抵扣。

第一章税法概论教学要点及考核要求通过对本章的学习,掌握税收三性及税制要素,掌握税法的种类和作用,了解税收的立法原则和我国税收管理体制。

教学重点与难点:税收三性及税制要素教学内容一、税法的定义1、税收及其三性(1)税收(2)税收“三性”:强制性、无偿性、固定性(稳定性)(3)税收的基本职能:筹集财政收入、调节社会经济2、税法二、税收法律关系:1、主体(当事人):(1)征税主体:税务机关、海关、财政机关(2)纳税主体:纳税义务人和扣缴义务人(属地兼属人原则)2、客体:征税对象3、内容:三、税法的分类1、按职能:税收实体法、税收程序法2、按基本内容和效力:税收基本法和税收普通法3、实体税按征税对象的性质和作用:(19种)(1)流转税类:(4种)增值税、消费税、营业税、关税(2)所得税类:(2种)企业所得税、个人所得税(3)资源税类:(3种):资源税、土地使用税、土地增值税(4)财产和行为税类:(4种)房产税、车船税、印花税、契税等(5)特定目的税类:(6种)固定资产投资方向调节税(暂缓)、宴席税(各地自主正否)、城建税、车辆购置税、耕地占用税、烟叶税4、按税收管辖权:(1)中央税(消费税、关税、车购税等)(2)地方税(8种)(3)共享税(增、营、所、城建、印花、资等7种)5、按计税依据的属性—从价税、从量税、复合税6、按税款是否包含在计税依据中—价内税、价外税四、税法的构成要素1、纳税人和扣缴义务人(代扣代缴义务人和代收代缴义务人)2、征税对象(税制的首要因素)3、税目4、税率(税制的核心要素和中心环节)5、计税依据6、纳税环节7、纳税地点8、纳税期限9、税收优惠:减税、免税、起征点,免征额。