26

9、减税免税。

主要是对某些纳税人和征税对象采取减少征税或者免予 征税的特殊规定。

10、罚则。主要是指对纳税人违反税法的行为采取的

处罚措施。

11、附则。

附则一般都规定与该法紧密相关的内容,比如该法的解 释权、生效时间等。

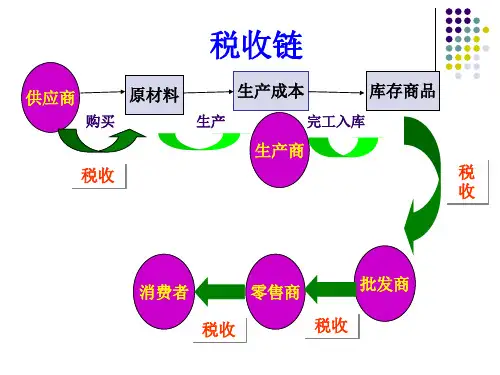

五、税法的分类

(一)按照税法的基本内容和效力的不同, 可分为税收基本法和税收普通法

10

二、税收法律关系

税收法律关系——税法所确认和调整的,国家与纳税 人之间、国家与国家之间以及各级政府之间在税收分配过 程中形成的权利与义务关系。

1.权利主体——税收法律关系中享有权利和承担义务的当 事人。

(1)双主体:征税主体(税务机关、海关、财政机关) 和纳税主体(法人、自然人和其他组织)

(2)主体一方的特定性 (3)在税收法律关系中权利主体双方法律地位平等,但 是权利与义务不对等

第三节儿 税收立法与税法的实施

税法的制定和实施就是我们通常所说的税 收立法和税收执法。

税收立法是指有权的机关依据一定的程序, 遵循一定的原则,运用一定的技术,制定、公 布、修改、补充和废止有关税收法律、法规、 规章的活动。 税法的实施即税法的执行。它包括税收执法 和守法两个方面。

31

一、税收的立法体制

(3000-2000)×15% =325

19

速算扣除数,是按照全额累进计算的税额与按照超额累进 计算的税额相减得到的差数 速算扣除数=按照全额累进计算的税额—按照超额累进计算的税额

如上例:第一级速算扣除数=0 第二级速算扣除数=50.1-25.1=25 第三级速算扣除数=450-325=125

级数

Hello, everyone!

管理学院会计学系

教师信息