01第 一 章税法概论

- 格式:doc

- 大小:84.00 KB

- 文档页数:9

第一章税法概论第一节税法的概念一、税法的定义税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。

它是国家及纳税人依法征税、依法纳税的行为准则。

其目的是保障国家利益和纳税人的合法权益,维护正常的税收秩序,保证国家的财政收入。

税法与税收密不可分,税法是税收的法律表现形式,税收则是税法所确定的具体内容。

因此,了解税收的本质与特征是非常必要的。

税收是国家为了行使其职能而取得财政收入的一种方式。

它的特征主要表现在三个方面:一是强制性。

主要指国家以社会管理者的身份,用法律、法规等形式对征收捐税加以规定,并依照法律强制征税。

二是无偿性。

主要指国家征税后,税款即成为财政收入,不再归还纳税人,也不支付任何报酬。

三是固定性。

主要指在征税之前,以法的形式预先规定了课税对象、课税额度和课税方法等。

因此,税法就是国家凭借其权力,利用税收工具的强制性、无偿性、固定性的特征参与社会产品和国民收入分配的法律规范的总称。

二、税法法律关系国家征税与纳税人纳税形式上表现为利益分配的关系,但经过法律明确其双方的权利与义务后,这种关系实质上已上升为一种特定的法律关系。

了解税收法律关系,对于正确理解国家税法的本质,严格依法纳税、依法征税都具有重要的意义。

(一)税收法律关系的构成税收法律关系在总体上与其他法律关系一样,都是由权利主体、客体和法律关系内容三方面构成的,但在三方面的内涵上,税收法律关系则具有特殊性。

1.权利主体。

即税收法律关系中享有权利和承担义务的当事人。

在我国税收法律关系中,权利主体一方是代表国家行使征税职责的国家税务机关,包括国家各级税务机关、海关和财政机关,另一方是履行纳税义务的人,包括法人、自然人和其他组织,在华的外国企业、组织、外籍人、无国籍人,以及在华虽然没有机构、场所但有来源于中国境内所得的外国企业或组织。

这种对税收法律关系中权利主体另一方的确定。

在我国采取的是属地兼属人的原则。

在税收法律关系中权利主体双方法律地位平等,只是因为主体双方是行政管理者与被管理者的关系,所以双方的权利与义务不对等,因此,与一般民事法律关系中主体双方权利与义务平等是不一样的,这是税收法律关系的一个重要特征。

第一章税法概论第一节税法的概念一、税法的定义1、税法的定义及特征税法是国度制定的用以调整国度与征税人之间在征征税方面的权益与义务关系的法律规范的总称。

税收主要具有强迫性、无偿性和固定性的特征。

2、税收与税法的关系税收与税法密不可分,税法是税收的法律表现方式,税收那么是税法所确定的详细内容。

二、税收法律关系〔一〕税收法律关系的构成〔二〕税收法律关系的发生、变卦与消灭税收法律关系的发生、变卦和终止必需依据可以惹起税收法律关系发生、变卦或终止的客观状况,也就是税收法律理想。

〔三〕税收法律关系的维护税收法律关系的维护,实质上是维护国度正常的经济次第,保证国度财政支出,维护征税人的合法权益。

税收法律关系的维护对权益主体双方是对等的。

对权益享有者的维护,就是对义务承当者的制约。

三、税法的构成要素四、税法的分类五、税法的作用税法在保证国度财政支出、国度微观调控经济、维护经济次第、有效维护征税人的合法权益、维护国度权益等方面,都发扬着严重作用。

第二节税法的位置及与其他法律的关系一、税法的位置税法是我国国度法律体系中的一个重要部门法,它是调整国度与各个经济单位及公民团体分配关系的基本法律规范。

第三节我国税收的立法原那么我国税收立法应遵照以下原那么:1、从实践动身的原那么2、公允原那么3、民主决策原那么4、原那么性与灵敏性相结合的原那么5、法律的动摇性、延续性与废、改、立相结合的原那么第四节我国税法的制定和实施一、税法的制定〔一〕税收立法机关1、全国人民代表大会及其常务委员会制定税收法律2、全国人大或人大常委会授权立法3、国务院制定的税收行政法规4、中央人民代表大会及其常委会制定的税收中央性法规5、国务院税务主管部门制定的税收部门规章6、中央政府制定的税收中央规章〔二〕税收立法顺序我国税收立法顺序主要包括三个阶段:提议阶段、审议阶段、经过和发布阶段。

二、税法的实施它包括税收执法和税收违法两个方面。

在实践任务中,我们普通按以下原那么处置:1、层次高的法律优于层次低的法律。

![第1章税法概论[1]](https://uimg.taocdn.com/1471d664a58da0116d174919.webp)

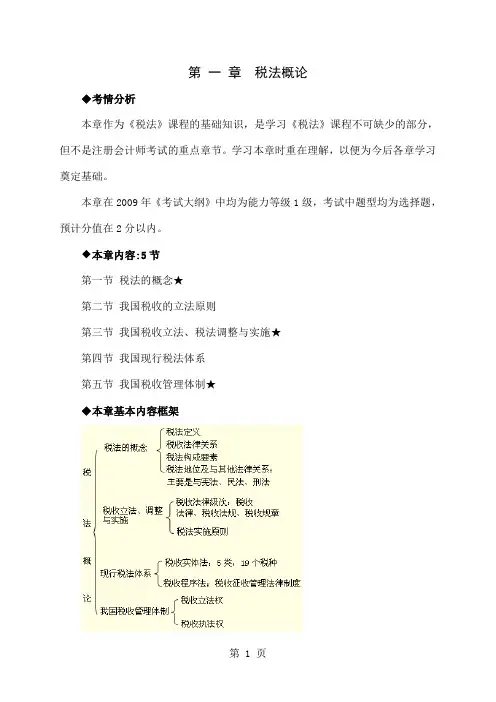

第一章税法概论◆考情分析本章作为《税法》课程的基础知识,是学习《税法》课程不可缺少的部分,但不是注册会计师考试的重点章节。

学习本章时重在理解,以便为今后各章学习奠定基础。

本章在2009年《考试大纲》中均为能力等级1级,考试中题型均为选择题,预计分值在2分以内。

◆本章内容:5节第一节税法的概念★第二节我国税收的立法原则第三节我国税收立法、税法调整与实施★第四节我国现行税法体系第五节我国税收管理体制★◆本章基本内容框架第一节税法的概念一、税法与税收关系概念含义特征税收税收是政府为了满足社会公共需要,凭借政治权力,强制、无偿地取得财政收入的一种形式。

1.无偿性2.强制性3.固定性税法税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称1.义务性法规2.综合性法规税法与税收关系:税收与法密不可分,有税必有法,无法不成税。

二、税收法律关系(一)税收法律关系的构成三方面内容1.权利主体(1)双主体:对征税方:税务、海关、财政对纳税方:采用属地兼属人原则(2)权利主体双方法律地位是平等的,但权利和义务不对等2.权利客体征税对象3.税收法律关系的征、纳双方各自享有的权利和承担的义务内容【例题·单选题】税收法律关系中的权利主体是指()。

A.征税方B.纳税方C.征纳双方D.国家税务总局【答案】C(二)税收法律关系的产生、变更与消灭税收法律关系的产生、变更与消灭必须有能够引起税收法律关系产生、变更或消灭的客观情况,也就是由税收法律事实来决定。

(三)税收法律关系的保护税收法律关系的保护对权利主体双方是对等的。

三、税法构成要素税法的构成要素一般包括总则、纳税义务人、征税对象、税目、税率、纳税环节、纳税期限、纳税地点、减税免税、罚则、附则等项目。

重点有:(一)纳税人:1.含义:是税法规定的直接负有纳税义务的单位和个人2.范围:自然人和法人;我国的法人主要有四种:机关法人、事业法人、企业法人和社团法人。

第一章税法概论第一节税法的概念一、税法的定义税法是国度制定的用以调整国度与征税人之间在征征税方面的权益及义务关系的法律规范的总称。

它是国度及征税人依法征税、依法征税的行为准那么。

其目的是保证国度利益和征税人的合法权益,维护正常的税收次第,保证国度的财政支出。

税法与税收密不可分,税法是税收的法律表现方式,税收那么是税法所确定的详细内容。

因此,了解税收的实质与特征是十分必要的。

税收是国度为了行使其职能而取得财政支出的一种方式。

它的特征主要表如今三个方面:一是强迫性。

主要指国度以社会管理者的身份,用法律、法规等方式对征收捐税加以规则,并依照法律强迫征税。

二是无偿性。

主要指国度征税后,税款即成为财政支出,不再出借征税人,也不支付任何报酬。

三是固定性。

主要指在征税之前,以法的方式预先规则了课税对象、课税额度和课税方法等。

因此,税法就是国度仰仗其权利,应用税收工具的强迫性、无偿性、固定性的特征参与社会产品和国民支出分配的法律规范的总称。

二、税法法律关系国度征税与征税人征税方式上表现为利益分配的关系,但经过法律明白其双方的权益与义务后,这种关系实质上已上升为一种特定的法律关系。

了解税收法律关系,关于正确了解国度税法的实质,严厉依法征税、依法征税都具有重要的意义。

〔一〕税收法律关系的构成税收法律关系在总体上与其他法律关系一样,都是由权益主体、客体和法律关系内容三方面构成的,但在三方面的外延上,税收法律关系那么具有特殊性。

1.权益主体。

即税收法律关系中享有权益和承当义务的当事人。

在我国税收法律关系中,权益主体一方是代表国度行使征税职责的国度税务机关,包括国度各级税务机关、海关和财政机关,另一方是实行征税义务的人,包括法人、自然人和其他组织,在华的本国企业、组织、外籍人、无国籍人,以及在华虽然没无机构、场所但有来源于中国境内所得的本国企业或组织。

这种对税收法律关系中权益主体另一方确实定。

在我国采取的是属地兼属人的原那么。

第一章税法概论◆考情分析本章作为《税法》课程的基础知识,是学习《税法》课程不可缺少的部分,但不是注册会计师考试的重点章节。

学习本章时重在理解,以便为今后各章学习奠定基础。

本章在2009年《考试大纲》中均为能力等级1级,考试中题型均为选择题,预计分值在2分以内。

◆本章内容:5节第一节税法的概念★第二节我国税收的立法原则第三节我国税收立法、税法调整与实施★第四节我国现行税法体系第五节我国税收管理体制★◆本章基本内容框架第一节税法的概念一、税法与税收关系概念含义特征税收税收是政府为了满足社会公共需要,凭借政治权力,强制、无偿地取得财政收入的一种形式。

1.无偿性2.强制性3.固定性税法税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称1.义务性法规2.综合性法规税法与税收关系:税收与法密不可分,有税必有法,无法不成税。

二、税收法律关系(一)税收法律关系的构成三方面内容1.权利主体(1)双主体:对征税方:税务、海关、财政对纳税方:采用属地兼属人原则(2)权利主体双方法律地位是平等的,但权利和义务不对等2.权利客体征税对象3.税收法律关系的内容征、纳双方各自享有的权利和承担的义务A.征税方B.纳税方C.征纳双方D.国家税务总局【答案】C(二)税收法律关系的产生、变更与消灭税收法律关系的产生、变更与消灭必须有能够引起税收法律关系产生、变更或消灭的客观情况,也就是由税收法律事实来决定。

(三)税收法律关系的保护税收法律关系的保护对权利主体双方是对等的。

三、税法构成要素税法的构成要素一般包括总则、纳税义务人、征税对象、税目、税率、纳税环节、纳税期限、纳税地点、减税免税、罚则、附则等项目。

重点有:(一)纳税人:1.含义:是税法规定的直接负有纳税义务的单位和个人2.范围:自然人和法人;我国的法人主要有四种:机关法人、事业法人、企业法人和社团法人。

居民纳税人和非居民纳税人;2.与相关范畴关系(1)纳税人与负税人(2)纳税人与代扣代缴义务人、代收代缴义务人(二)征税对象。

即纳税客体1.含义:指税法规定对什么征税,是征纳税双方权利义务共同指向的客体或标的物。

2.重要作用:是区别一种税与另一种税的重要标志。

3.与课税对象相关的两个概念:(1)税目:是在税法中对征税对象分类规定的具体的征税项目,反映具体的征税范围,是对课税对象质的界定。

(2)税基:计税依据,是据以计算征税对象应纳税款的直接数量依据,它解决对征税对象课税的计算问题,是对课税对象的量的规定。

概念含义与课税对象关系作用或形式(1)税目税法中对征税对象分类规定的具体的征税项目,反映具体的征税范围。

对课税对象质的界定1.明确具体的征税范围,凡列入税目的即为应税项目,未列入税目的,则不属于应税项目2.贯彻国家税收调节政策的需要(2)税基(计税依据)是据以计算征税对象应纳税款的直接数量依据,解决对征税对象课税的计算问题。

对课税对象的量的规定1.价值形态(从价计征):即按征税对象的货币价值计算,如消费税2.物理形态(从量计征):即直接按征税对象的自然单位计算,如城镇土地使用税(三)税率:税率是对征税对象的征收比例或征收额度。

税率是计算税额的尺度,也是衡量税负轻重与否的重要标志。

我国现行的税率主要有:税率形式含义形式及应用举例(1)比例税率即对同一征税对象,不分数额大小,规定相同的征收比例。

①单一比例税率(如增值税)②差别比例税率(如城市维护建设税)③幅度比例税率(如营业税娱乐业税率)(2)累进税率征税对象按数额(或相对率)大小分成若干等级,每一等级规定一个税率,税率依次提高;每一纳税人的征税对象则依所属等级同时适用几个税率分别计算,将计算结果相加后得出应纳税额①超额累进税率(如个人所得税中的工资薪金所得)②超率累进税率(如土地增值税)(3)定额税率按征税对象确定的计算单位,直接规定一个固定的税额。

如资源税、城镇土地使用税、车船税等(四)纳税期限。

1.含义:是指税法规定的关于税款缴纳时间方面的限定。

2.相关的三个概念:(1)纳税义务发生时间:是指应税行为发生的时间。

(2)纳税期限:每隔固定时间汇总一次纳税义务的时间。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税;(3)缴库期限:税法规定的纳税期满后,纳税人将应纳税款缴入国库的期限。

【例题·多选题】下列关于税收实体法构成要素的说法中,正确的有()。

A.纳税人是税法规定的直接负有纳税义务的单位和个人,是实际负担税款的单位和个人B.征税对象是税法中规定的征税的标的物,是国家征税的依据C.税率是对征税对象的征收比例或征收额度,是计算税额的尺度D.税目是课税对象的具体化,反映具体征税项目【答案】BCD【解析】纳税人是税法规定的直接负有纳税义务的单位和个人,但不一定是实际负担税款的单位和个人【例题·单选题】采用超额累进税率征收的税种是()。

A.资源税B.土地增值税C.个人所得税D.企业所得税【答案】C【解析】选项A,资源税为定额税率;选项B,土地增值税为超率累进税率;选项D,企业所得税为比例税率。

四、税法分类(一)按照税法的基本内容和效力的不同,可分为税收基本法和税收普通法(二)按照税法的职能作用的不同,可分为税收实体法和税收程序法(三)按照税法征收对象的不同,可分为四种:流转税税法,所得税税法,财产、行为税税法,资源税税法。

(四)按照主权国家行使税收管辖权的不同,可分为国内税法、国际税法、外国税法等。

五、税法的地位及与其他法律的关系(一)税法的地位1.税法属于国家法律体系中一个重要部门法,它是调整国家与各个经济单位及公民个人分配关系的基本法律规范。

2.性质上属于公法。

3.税法是我国法律体系的重要组成部分。

(二)税法与其他法律的关系1.税法与《宪法》的关系《宪法》是我国的根本大法,它是制定所有法律、法规的依据和章程。

《宪法》第五十六条、第三十三条。

2.税法与民法的关系3.税法与《刑法》的关系两者有本质区别。

《刑法》是关于犯罪、刑事责任与刑罚的法律规范的总和。

税法则是调整税收征纳关系的法律规范,其调整的范围不同。

两者也有者密切的联系。

因为税法和《刑法》对于违反税法都规定了处罚条款,两者之间的区别就在于情节是否严重,轻者给予行政处罚,重者则要承担刑事责任,给予刑事处罚。

从2009年2月28日起,“偷税”将不再作为一个刑法概念存在。

十一届全国人大常委会第七次会议表决通过了《刑法修正案(七)》,修订后的《刑法》对第二百零一条关于不履行纳税义务的定罪量刑标准和法律规定中的相关表述方式进行了修改。

用“逃避缴纳税款”取代了“偷税”。

但目前我国的《税收征收管理法》中还没有作出相应修改。

4.税法与《行政法》的关系六、税法的作用(一)税法是国家组织财政收入的法律保障(二)税法是国家宏观调控经济的法律手段(三)税法对维护经济秩序有重要的作用(四)税法能有效地保护纳税人的合法权益(五)税法是维护国家权益,促进国际经济交往的可靠保证第二节我国税收的立法原则一、从实际出发的原则二、公平原则三、民主决策的原则四、原则性与灵活性相结合的原则五、法律的稳定性、连续性与废、改、立相结合的原则第三节我国税收立法、税法调整与实施一、税收立法机关分类立法机关形式举例税收法律全国人大及常委会正式立法3部法律《企业所得税法》、《个人所得税法》、《税收征收管理法》全国人大及其常委会授权立法5个暂行条例《增值税暂行条例》《消费税暂行条例》《营业税暂行条例》等税收法规国务院——税收行政法规条例、暂行条例、实施细则《税收征收管理法实施细则》、《房产税暂行条例》等地方人大(目前只有海南省、民族自治区)——税收地方法规税收规章财政部、税务总局、海关总署——税收部门规章办法、规则、规定税务总局颁发的《税收代理试行办法》等省级地方政府——税收地方规章《房产税暂行条例实施细则》等【例题·多选题】下列税种中,由全国人民代表大会立法确定的有()。

A.增值税B.企业所得税C.个人所得税D.契税【答案】BC【例题·单选题】《中华人民共和国营业税暂行条例》的法律级次属于()。

A.财政部制定的部门规章B.全国人大授权国务院立法C.国务院制定的税收行政法规D.全国人大制定的税收法律【答案】B二、税法实施原则1.层次高的法律优于层次低的法律;2.同一层次的法律中,特别法优于普通法;3.国际法优于国内法;4.实体法从旧,程序法从新。

第四节我国现行税法体系我国现行税法体系由税收实体法和税收征收管理法律制度构成。

一、税收实体法体系由19个税收法律、法规组成,它们按性质作用分五类。

主体税流转税类(间接税)包括增值税、消费税、营业税、关税所得税类(直接税)包括企业所得税、个人所得税非主体税资源税类包括资源税、土地增值税、城镇土地使用税特定目的税类包括固定资产投资方向调节税(暂缓征税)、筵席税、城市维护建设税、车辆购置税、耕地占用税、烟叶税财产和行为税类包括房产税、车船税、印花税、契税【要点1】我国目前税制基本上是以间接税和直接税为双主体的税制结构。

【要点2】间接税和直接税含义。

二、税收征收管理法律制度,包括《税收征收管理法》、《海关法》和《进出口关税条例》等。

【例题·多选题】下列各项中,属于我国现行税法的有()。

A.税收基本法B.企业所得税法C.进出口关税条例D.中央与地方共享税条例【答案】BC第五节我国税收管理体制一、税收管理体制是在各级国家机构之间划分税权的制度或制度体系。

税收管理权限按大类可划分为税收立法权和税收执法权。

二、税收立法权的划分(一)税收立法权划分的种类第一,可以按照税种类型的不同来划分。

第二,可以根据任何税种的基本要素来划分。

第三,可以根据税收执法的级次来划分——我国的税收立法权的划分就是属于此种类型。

(二)我国税收立法权划分的现状第一,中央税、中央与地立共享税以及全国统一实行的地方税的立法权集中在中央,以保证中央政令统一,维护全国统一市场和企业平等竞争。

第二,依法赋予地方适当的地方税收立法权。

三、税收执法权的划分 1.税收执法权和行政管理权是国家赋予税务机关的基本权力。

2.税收执法权具体包括:税款征收管理权、税务稽查权、税务检查权、税务行政复议裁决权及其他税务管理权。

四、税务机构设置和税收征管范围划分征收机关征收税种国税局系统增值税、消费税、车辆购置税、铁路、银行总行、保险总公司集中缴纳的营业税、企业所得税等地税局系统营业税、城建税(国税局征的除外)、企业所得税、个人所得税、资源税、城镇土地使用税、土地增值税、房产税、车船税、印花税等。

地方财政部门地方附加、耕地占用税海关系统关税、行李和邮递物品进口税、进口环节增值税和消费税五、中央政府与地方政府税收收入划分1.中央政府固定收入包括:消费税(含进口环节海关代征的部分)、车辆购置税、关税、海关代征的进口环节增值税等。