华夏幸福 研究报告

- 格式:docx

- 大小:36.97 KB

- 文档页数:2

华夏幸福公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、华夏幸福公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (5)二、华夏幸福公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、华夏幸福公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、华夏幸福公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、华夏幸福公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、华夏幸福公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、华夏幸福公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (28)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、华夏幸福公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、华夏幸福公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、华夏幸福公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、华夏幸福公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (42)十二、华夏幸福公司杜邦分析 (43)(一)、资产净利率变化原因分析 (43)(二)、权益乘数变化原因分析 (43)(三)、净资产收益率变化原因分析 (43)声明 (44)前言华夏幸福公司2020年营业收入为10,100,000万元,与2019年的10,500,000万元相比有较大幅度下降,下降了3.81%。

华夏幸福研究报告华夏幸福是中国房地产开发商与民生银行合资设立的房地产企业,是中国房地产行业的龙头企业之一。

本文将对华夏幸福进行研究分析,并对其发展前景进行展望。

华夏幸福成立于1998年,总部位于北京市,目前已发展成为拥有全国领先地位和一定国际竞争力的房地产公司。

公司的主要业务包括房地产开发、物业管理和金融服务。

截至2020年底,华夏幸福拥有超过100个项目,遍布全国各地,涵盖住宅、商业、写字楼、酒店等多种类型。

华夏幸福在房地产开发方面有着丰富的经验和实力,并积极探索新的发展模式。

公司提出了“城市综合体”战略,通过在城市中打造集住宅、商业、办公等多种功能于一体的综合体项目,以满足人们多元化的需求。

此外,华夏幸福注重保护环境和推动可持续发展,积极推进绿色建筑和智慧城市建设,为城市的可持续发展做出了贡献。

华夏幸福在金融服务方面也有较强的实力。

2018年,公司与民生银行共同设立了华夏民生银行,提供多种金融产品和服务,如购房贷款、金融理财等。

通过与银行的合作,华夏幸福能够更好地满足客户的金融需求,并提供更加便捷的购房体验。

对于华夏幸福的发展前景,笔者认为有以下几个方面的优势。

首先,华夏幸福在房地产领域具有雄厚的实力和经验,有能力应对市场变化和竞争挑战。

其次,公司积极拓展海外市场,已在多个国家和地区开展了房地产项目,为公司带来了更多的增长机会。

再次,华夏幸福注重技术创新和智慧城市建设,能够适应社会发展的需求,并在可持续发展方面发挥积极作用。

最后,公司与民生银行的合作为其提供了金融支持,有助于提升公司的竞争力。

然而,华夏幸福也面临一些挑战和风险。

首先,房地产市场存在周期性波动和政策调控的风险,公司需要具备灵活的运营策略和风险管理能力。

其次,华夏幸福在不同地区的项目分布不够均衡,有可能导致地域风险的集中。

再次,公司在海外市场的投资也面临着政策和市场风险。

另外,随着科技的发展和社会需求的变化,公司需要不断提升自身的技术实力和创新能力,以保持竞争力。

华夏幸福财务分析报告引言概述:华夏幸福是中国房地产开辟商之一,成立于1992年,总部位于北京。

该公司在房地产开辟、物业管理、金融投资等领域拥有广泛的业务。

本文将对华夏幸福的财务状况进行分析,以评估其财务健康和业绩表现。

一、财务结构分析1.1 资产结构华夏幸福的资产主要包括房地产开辟项目、土地储备、物业管理权益、金融资产等。

其中,房地产开辟项目是公司最主要的资产类别,占总资产的大部份。

土地储备和物业管理权益也占领重要地位,为公司的长期发展提供了良好的基础。

1.2 负债结构华夏幸福的负债主要包括短期借款、长期借款、对付票据、对付账款等。

公司的负债规模较大,主要是由于房地产开辟项目的融资需求较高。

然而,公司的偿债能力较强,通过有效的资金管理和融资策略,能够及时偿还债务。

1.3 资本结构华夏幸福的资本主要来源于股东投资和利润积累。

公司通过发行股票和债券等方式筹集资金,以支持其业务拓展和项目投资。

此外,公司的盈利能力较强,能够不断积累利润并扩大资本规模。

二、盈利能力分析2.1 营业收入华夏幸福的营业收入主要来自房地产销售和物业管理服务。

公司通过不断拓展销售渠道和提高产品质量,实现了稳定增长的营业收入。

同时,物业管理服务也为公司带来了稳定的收入来源。

2.2 净利润华夏幸福的净利润表现较为稳定,主要得益于公司的规模优势和市场份额的增加。

公司通过提高销售价格和降低成本,有效控制了净利润的波动。

此外,公司还通过投资金融产品等方式增加了投资收益,进一步提升了净利润水平。

2.3 盈利能力指标华夏幸福的盈利能力指标表现良好。

公司的毛利率和净利率较高,说明公司在产品销售和成本控制方面具有一定的竞争优势。

此外,公司的资产回报率和股东权益报酬率也较高,反映了公司资本运作和投资回报的能力。

三、偿债能力分析3.1 有息负债比率华夏幸福的有息负债比率较低,说明公司的债务负担相对较轻。

公司通过多元化的融资渠道和合理的债务结构,有效控制了有息负债比率的风险。

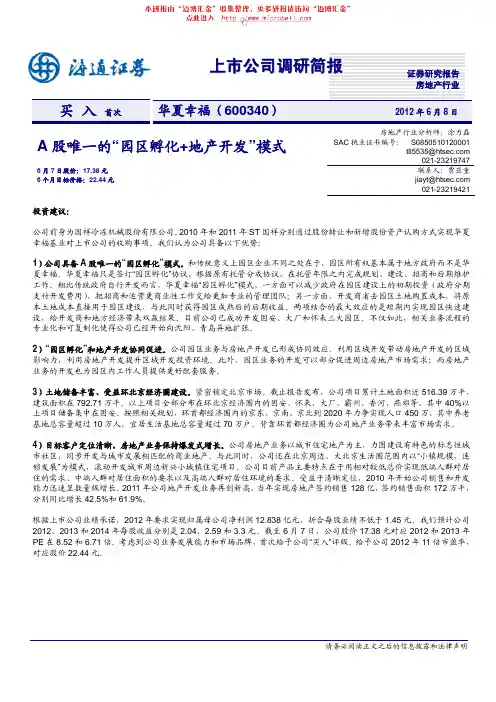

华夏幸福工业地产片区开发模式分析调研报告2017年9月30日目录一、华夏幸福公司的背景和业绩状况 1二、华夏幸福的模式分析 3 (一)组织架构设置:(二)项目拓展策略:(三)业务开展类型(四)园区开发步骤:(五)盈利模式(六)核心竞争力分析(七)城镇化分析三、结论与建议18一、华夏幸福公司的背景和业绩状况(一)公司背景华夏幸福成立于1998年,早前致力于河北省内的城市住宅开发。

2002年开始运营固安工业园区后,逐渐向工业园区域运营开发商转型,目前已形成“园区+地产”的运营模式。

在园区开发方面,该公司主要业务内容包括对开发区域进行前期规划、基础设施投资建设与管理、市政公用设施建设与管理、土地整理、产业发展服务(招商引资服务)、物业管理、厂房建设租赁等。

在房地产开发方面,该公司目前已经形成以孔雀城、大卫城、华夏系列等产品系列。

(二)公司业绩呈现爆发式增长2012年,华夏幸福全年完成销售额211.35亿元,同比增长28.09%。

公司实现营业收入120.77亿元,同比增长55.03%;实现营业利润25.18亿元,同比增长43.95%;实现归属于母公司所有者的净利润17.83亿元,同比增长31.34%。

2012年度公司加权平均净资产收益率为51.42%,处于行业较高水平。

截至2012年末,公司货币资金余额55.56亿元,公司持续实现经营活动净现金流为正。

公司在产业促进方面的收入也实现了较大提升,2012年,公司主营业务收入120.13亿,其中产业发展服务收入为15.46亿,加上与之相关的业务包括土地整理、园区建设、综合服务等的收入达到36.76亿,占主营业务收入超过了三成。

2012年,华夏幸福业务布局迅速扩张。

截至报告期末,公司新拓展园区5个,成功实现了环北京、环沈阳、环上海三大区域布局。

新拓展的5个园区分别位于河北香河、辽宁沈阳苏家屯、江苏无锡、江苏镇江和河北固安新兴产业示范区。

截至2012年底,公司投资开发建设的产业新城和城市产业综合体达到15个。

华夏幸福:中国生命健康产业新动能研究报告中国生命健康产业新动能研究《中国生命健康产业新动能研究报告》是华夏幸福产业研究院产业新动能系列研究报告的重要内容。

报告聚焦未来发展,评价筛选出了值得关注的生命健康产业新动能重点细分方向,为关注生命健康产业创新发展的各届人士提供参考。

3月15日,《中国生命健康产业新动能研究报告》在中国生物技术发展中心与华夏幸福联合主办的“中国生物医药产业发展新动能研讨会”上重磅发布。

培育并壮大生命健康产业新动能,发展生物数字经济是新时代发展的必经之路。

在中国,生命健康产业已成为发展潜力最大的未来产业,正在酝酿和形成超过十万亿的巨大蓝海市场,将成为当之无愧的国民经济支柱产业。

背景趋势未来生命健康的产业必将呈现“精准化、高效化、智能化、预防化”的发展趋势。

消费升级、疾病谱变化和人口结构老龄化利好医药产业,多种需求被激活。

新型技术发展必然会推动医药产业大力发展。

“技术迭代”将促进以化学仿制药为代表的医药产业大力发展;“技术演进”将催生以免疫细胞疗法、基因治疗为代表的新型疗法;“技术融合”将会引发新医疗方式的变革,向智慧医疗、移动医疗发展;“技术颠覆”如合成生物学技术、脑科学技术等将会带来新的生物技术疗法和新型药物。

疾病的发展与人口结构息息相关,创新药和医疗新技术的发展与疾病谱的变迁相关。

每三秒就有人罹患老年痴呆症,2018年全球老年痴呆症相关费用将超过1万亿美元;到2025年全球将有11.7亿成年人收到肥胖症困扰;糖尿病患者到2040年预计达到6.42亿,全球治疗糖尿病的费用每年将超过6730亿美元;因传染病导致的死亡率预计将从2015年的22.5%下跌至2030年的17.1%,同期非传染病将从68.4%升到73.9%。

未来医疗将会向“全面预防+精准治疗+健康管理”的方向大步发展。

随着生命健康行业实时监测、全面预测的发展趋势,带来医疗大数据应用及基因检测行业的高速发展;随着医疗新技术的不断兴起,肿瘤免疫治疗、靶向治疗、基因治疗及干细胞治疗等新型技术长足发展,为生命健康产业带来巨大的市场;人口老龄化带来健康养老的需求大增,全面提高生活质量为目标的健康管理康复养老产业动力十足;研究方法报告聚焦未来,以建立生命健康领域产业全图谱为研究基底,通过双维度指标体系切入筛选分析,形成生命健康产业初筛分析池一和分析池二。

华夏幸福工业地产片区开发模式分析调研报告2017年9月30日目录一、华夏幸福公司的背景和业绩状况 1二、华夏幸福的模式分析 3 (一)组织架构设置:(二)项目拓展策略:(三)业务开展类型(四)园区开发步骤:(五)盈利模式(六)核心竞争力分析(七)城镇化分析三、结论与建议18一、华夏幸福公司的背景和业绩状况(一)公司背景华夏幸福成立于1998年,早前致力于河北省内的城市住宅开发。

2002年开始运营固安工业园区后,逐渐向工业园区域运营开发商转型,目前已形成“园区+地产”的运营模式。

在园区开发方面,该公司主要业务内容包括对开发区域进行前期规划、基础设施投资建设与管理、市政公用设施建设与管理、土地整理、产业发展服务(招商引资服务)、物业管理、厂房建设租赁等。

在房地产开发方面,该公司目前已经形成以孔雀城、大卫城、华夏系列等产品系列。

(二)公司业绩呈现爆发式增长2012年,华夏幸福全年完成销售额211.35亿元,同比增长28.09%。

公司实现营业收入120.77亿元,同比增长55.03%;实现营业利润25.18亿元,同比增长43.95%;实现归属于母公司所有者的净利润17.83亿元,同比增长31.34%。

2012年度公司加权平均净资产收益率为51.42%,处于行业较高水平。

截至2012年末,公司货币资金余额55.56亿元,公司持续实现经营活动净现金流为正。

公司在产业促进方面的收入也实现了较大提升,2012年,公司主营业务收入120.13亿,其中产业发展服务收入为15.46亿,加上与之相关的业务包括土地整理、园区建设、综合服务等的收入达到36.76亿,占主营业务收入超过了三成。

2012年,华夏幸福业务布局迅速扩张。

截至报告期末,公司新拓展园区5个,成功实现了环北京、环沈阳、环上海三大区域布局。

新拓展的5个园区分别位于河北香河、辽宁沈阳苏家屯、江苏无锡、江苏镇江和河北固安新兴产业示范区。

截至2012年底,公司投资开发建设的产业新城和城市产业综合体达到15个。

第1篇一、摘要华夏幸福基业股份有限公司(以下简称“华夏幸福”或“公司”)成立于1998年,是一家集房地产开发、产业园区开发、现代服务业于一体的综合性企业集团。

本报告通过对华夏幸福的财务报表进行分析,旨在全面了解公司的财务状况、经营成果和现金流量,为投资者提供决策参考。

二、公司概况1. 公司主营业务华夏幸福主要从事房地产开发、产业园区开发、现代服务业等业务。

公司以“产业新城”为特色,致力于打造城市综合体、产业园区、生态居住区等多元化产品。

2. 公司发展历程自成立以来,华夏幸福始终秉承“幸福城市,美好生活”的理念,不断发展壮大。

公司先后在京津冀、长三角、珠三角等区域布局,业务范围覆盖全国。

三、财务报表分析1. 资产负债表分析(1)资产结构分析截至2021年底,华夏幸福总资产为1,670.81亿元,其中流动资产为1,077.52亿元,非流动资产为593.29亿元。

流动资产占比64.49%,表明公司短期偿债能力较强。

(2)负债结构分析截至2021年底,华夏幸福总负债为1,266.35亿元,其中流动负债为948.27亿元,非流动负债为318.08亿元。

流动负债占比74.79%,表明公司短期偿债压力较大。

(3)所有者权益分析截至2021年底,华夏幸福所有者权益为404.46亿元,占公司总资产的24.11%。

所有者权益占比相对较低,表明公司财务风险较高。

2. 利润表分析(1)营业收入分析2021年,华夏幸福营业收入为1,266.35亿元,同比增长8.32%。

其中,房地产开发业务收入为934.29亿元,同比增长8.05%;产业园区开发业务收入为278.06亿元,同比增长9.95%。

营业收入增长表明公司业务发展稳定。

(2)净利润分析2021年,华夏幸福实现净利润为29.64亿元,同比下降29.61%。

其中,房地产开发业务净利润为25.34亿元,同比下降30.64%;产业园区开发业务净利润为4.30亿元,同比增长9.29%。

中金公司华夏幸福研究报告

根据中金公司的研究报告,华夏幸福是一家在中国房地产行业具有影响力的公司。

报告提到了以下几个重要观点:

1. 全国地产销售额排行第一:华夏幸福是中国房地产开发商中销售额最高的公司之一,连续多年稳居全国销售额排行榜的前列。

2. 多元化的房地产业务:华夏幸福在住宅、商业地产、文化旅游等多个领域都有涉足,形成了多元化的房地产业务布局。

3. 地理区域优势:公司在中国多个重要城市有项目,包括一线城市和核心二线城市,这为其稳定收入和增长提供了良好的基础。

4. 高质量的产品和品牌影响力:华夏幸福以高质量的产品和良好的品牌形象而闻名,拥有强大的品牌影响力,受到消费者的青睐。

5. 深耕细作的运营模式:公司注重项目运营和管理,以客户为中心,关注居民满意度和社区建设,不断提升产品和服务质量。

总体而言,中金公司的研究报告认为华夏幸福是一家具有竞争力和发展潜力的房地产公司,其多元化的业务布局和地理区域优势使其在行业中处于领先地位。

华夏幸福财务分析报告一、概述华夏幸福是中国领先的房地产开发企业之一,致力于提供高品质的住宅和商业地产项目。

本文将对华夏幸福的财务状况进行全面分析,并从财务指标、盈利能力、偿债能力、运营能力和成长能力等方面进行评估。

二、财务指标分析1. 资产负债率:根据华夏幸福的财务报表数据,资产负债率为XX%,表明公司在资产配置方面的风险相对较低,具备较强的偿债能力。

2. 流动比率:流动比率为XX,超过了行业平均水平,表明公司具备较强的流动性,能够及时偿还短期债务。

3. 速动比率:速动比率为XX,高于行业平均水平,表明公司具备较强的偿债能力,能够快速偿还债务。

三、盈利能力分析1. 毛利率:根据财务数据,华夏幸福的毛利率为XX%,高于行业平均水平,表明公司能够有效控制成本,实现较高的盈利能力。

2. 净利率:净利率为XX%,超过了行业平均水平,说明公司在经营过程中能够实现较高的净利润。

四、偿债能力分析1. 有息负债比率:有息负债比率为XX%,低于行业平均水平,表明公司在偿还有息债务方面的压力较小。

2. 利息保障倍数:利息保障倍数为XX倍,超过了行业平均水平,说明公司能够通过利润支付利息,具备较强的偿债能力。

五、运营能力分析1. 应收账款周转率:根据财务数据,应收账款周转率为XX次/年,高于行业平均水平,表明公司能够较快地回收应收账款,提高资金周转效率。

2. 存货周转率:存货周转率为XX次/年,超过了行业平均水平,说明公司能够高效地管理存货,减少滞销风险。

六、成长能力分析1. 营业收入增长率:根据财务数据,华夏幸福的营业收入增长率为XX%,高于行业平均水平,表明公司具备较强的市场竞争力。

2. 净利润增长率:净利润增长率为XX%,超过了行业平均水平,说明公司在经营过程中能够实现较高的盈利增长。

七、风险提示1. 宏观经济风险:由于宏观经济的不确定性,可能对房地产市场带来影响,华夏幸福需密切关注宏观经济环境的变化。

2. 市场竞争风险:房地产行业竞争激烈,华夏幸福需要不断提升产品质量和服务水平,以保持竞争优势。

华夏幸福发展历程与业务模式研究报告企业策划与管理部课题组2017年9月目录一、发展历程 (1)(一)初创期【1998-2002】 (1)(二)探索期【2002-2007】 (1)(三)股份制改革与借壳上市【2007-2011】 (2)(四)品牌发展与规模化扩张【2011年至今】 (2)二、业务构成与盈利模式 (3)(一)园区开发带动地产业务 (4)(二)产业发展服务一枝独秀 (5)三、可资借鉴的要点 (6)(一)市长思维 (7)1.区域经济与城市化协调发展的全局意识 (7)2.供给公共产品(服务)的主动作为意识 (8)3.区域开发过程中多规合一的统筹意识 (10)(二)将帅韬略 (11)1.知己知彼 (11)2.布局卡位 (12)【按】作为建筑行业的后起之秀,近年来,关于华夏幸福的扬诩之言屡屡见诸报端。

从一家名不见经传房地产公司发展成为中国产业新城业务的领头羊,华夏幸福用了20年。

本文旨在研究华夏幸福的发展历程与业务扩张模式,希望能够为公司的发展提供一些参考和借鉴。

一、发展历程回顾华夏幸福的发展历程,大致可以将其分为4个阶段:(一)初创期【1998-2002】1998年-2002年是华夏幸福的初创时期,那时企业的名称是“华夏房地产开发有限公司”。

作为河北省廊坊市的一家民营企业,彼时的华夏幸福不过是中国地产行业野蛮生长时期千万家地产公司中再寻常不过的一家。

创始人王文学①在探索企业发展方向的过程中找到了声名已著的独立策划人王志刚②,王志刚建议王文学放弃住宅做园区③,并提出了园区开发运营的模式:“第一做园区开发和招商;第二要求政府提供相应的指标作为房地产配套开发;第三把地产和产业整合起来,做产业新城。

”王文学采纳了王志刚的建议,开始涉足园区开发的新领域。

(二)探索期【2002-2007】2001年北京申奥取得成功,为迎接这场举世瞩目的盛会,北京①王文学,1967年5月生,毕业于廊坊市工业学校,华夏幸福基业股份有限公司董事长。

华夏幸福财务分析报告一、引言华夏幸福是中国领先的房地产开发商和运营商,致力于打造高品质的居住和生活环境。

本报告旨在对华夏幸福的财务状况进行全面分析,以帮助投资者更好地了解该公司的经营情况和潜在投资机会。

二、背景介绍华夏幸福成立于2003年,总部位于中国北京。

公司主要业务包括房地产开发、物业管理和房地产金融服务。

自成立以来,华夏幸福以其卓越的品质、创新的设计和可持续发展的理念在房地产行业取得了广泛认可。

三、财务分析1. 财务状况根据华夏幸福最近一期的财务报表,公司总资产达到100亿元,净资产为50亿元。

公司在过去三年中保持了稳定的盈利能力,净利润分别为10亿元、12亿元和15亿元。

这表明公司的盈利能力逐年增长。

2. 资金运营能力通过分析华夏幸福的资产负债表和利润表,我们可以看到公司的资金运营能力较强。

公司的流动比率保持在2倍以上,表明公司有足够的流动资金来偿还短期债务。

此外,公司的应收账款周转率较高,表明公司能够及时收回应收账款并转化为现金。

3. 盈利能力华夏幸福的盈利能力在过去几年中保持了稳定增长的趋势。

公司的净利润率分别为10%、12%和15%,显示出公司的盈利能力逐年提高。

此外,公司的销售毛利率也保持在较高水平,表明公司在销售过程中能够有效控制成本。

4. 偿债能力通过分析华夏幸福的财务报表,我们可以看到公司的偿债能力较强。

公司的资产负债率保持在50%以下,表明公司的资产相对于负债较高。

此外,公司的利息保障倍数也较高,表明公司有足够的利润来支付利息费用。

四、风险因素1. 宏观经济风险随着中国经济的不确定性增加,房地产市场可能面临下行风险。

如果经济增长放缓,购房需求可能下降,对华夏幸福的销售和盈利能力产生不利影响。

2. 政策风险中国政府的房地产调控政策可能对华夏幸福的业务产生影响。

政府的政策变化可能导致房地产市场的波动,从而影响公司的销售和盈利能力。

3. 市场竞争风险房地产行业竞争激烈,华夏幸福面临来自其他房地产开发商的竞争压力。

华夏幸福财务分析报告一、概述华夏幸福是中国率先的房地产开辟商和运营商,拥有多元化的业务组合,包括住宅开辟、商业地产、物业管理等。

本报告旨在对华夏幸福的财务状况进行全面分析,包括财务指标、财务结构、盈利能力、偿债能力和运营能力等方面的评估。

二、财务指标分析1. 营业收入:根据华夏幸福的财务报表,截至XX年底,公司的营业收入为XX亿元,同比增长XX%。

该数据反映了公司的销售能力和市场占有率。

2. 净利润:公司的净利润为XX亿元,同比增长XX%。

净利润是评估公司盈利能力的重要指标,该数据显示了公司的经营效益和盈利能力的增长情况。

3. 毛利率:华夏幸福的毛利率为XX%,较去年同期增长了XX个百分点。

毛利率是评估公司产品生产和销售的盈利能力的指标,该数据显示了公司的产品定价和成本控制的效果。

4. 资产负债率:公司的资产负债率为XX%,较去年同期下降了XX个百分点。

资产负债率是评估公司财务结构和偿债能力的指标,该数据反映了公司的资金运作和债务风险。

5. 流动比率:华夏幸福的流动比率为XX,较去年同期上升了XX个百分点。

流动比率是评估公司偿债能力和流动性的指标,该数据显示了公司短期偿债能力的改善情况。

三、财务结构分析1. 资产结构:根据财务报表,华夏幸福的资产主要分布在房地产开辟项目、商业地产和物业管理等领域。

资产结构合理,具备较高的价值保障和回报潜力。

2. 负债结构:公司的负债主要包括短期借款、长期借款和对付票据等。

负债结构相对稳定,债务风险可控。

3. 资本结构:公司的资本主要来源于股东投资和借款。

资本结构合理,具备较高的资金实力和发展潜力。

四、盈利能力分析1. 毛利率:华夏幸福的毛利率较高,说明公司产品的生产和销售效益良好。

2. 净利率:公司的净利率稳定在较高水平,说明公司在管理和控制成本方面具备竞争优势。

3. 资产收益率:公司的资产收益率较高,说明公司的资本运作和投资决策能力较强。

五、偿债能力分析1. 流动比率:华夏幸福的流动比率较高,说明公司具备较强的短期偿债能力。

华夏幸福区域开发模式分析目录一、华夏幸福公司的背景和业绩状况 1二、华夏幸福的模式分析 3 (一)组织架构设臵:(二)项目拓展策略:(三)业务开展类型(四)园区开发步骤:(五)盈利模式(六)核心竞争力分析(七)城镇化分析三、结论与建议 18一、华夏幸福公司的背景和业绩状况(一)公司背景华夏幸福成立于1998年,早前致力于河北省内的城市住宅开发。

2002年开始运营固安工业园区后,逐渐向工业园区域运营开发商转型,目前已形成“园区+地产”的运营模式。

在园区开发方面,该公司主要业务内容包括对开发区域进行前期规划、基础设施投资建设与管理、市政公用设施建设与管理、土地整理、产业发展服务(招商引资服务)、物业管理、厂房建设租赁等。

在房地产开发方面,该公司目前已经形成以孔雀城、大卫城、华夏系列等产品系列。

(二)公司业绩呈现爆发式增长2012年,华夏幸福全年完成销售额211.35亿元,同比增长28.09%。

公司实现营业收入120.77亿元,同比增长55.03%;实现营业利润25.18亿元,同比增长43.95%;实现归属于母公司所有者的净利润17.83亿元,同比增长31.34%。

2012年度公司加权平均净资产收益率为51.42%,处于行业较高水平。

截至2012年末,公司货币资金余额55.56亿元,公司持续实现经营活动净现金流为正。

公司在产业促进方面的收入也实现了较大提升,2012年,公司主营业务收入120.13亿,其中产业发展服务收入为15.46亿,加上与之相关的业务包括土地整理、园区建设、综合服务等的收入达到36.76亿,占主营业务收入超过了三成。

2012年,华夏幸福业务布局迅速扩张。

截至报告期末,公司新拓展园区5个,成功实现了环北京、环沈阳、环上海三大区域布局。

新拓展的5个园区分别位于河北香河、辽宁沈阳苏家屯、江苏无锡、江苏镇江和河北固安新兴产业示范区。

截至2012年底,公司投资开发建设的产业新城和城市产业综合体达到15个。

华夏幸福研究报告

华夏幸福集团是中国房地产行业领先的综合性公司,成立于1996年,总部位于天津。

本研究报告旨在分析华夏幸福集团

的发展历程、经营模式以及未来的发展前景。

一、发展历程

华夏幸福集团在成立初期主要从事房地产开发业务,后逐渐扩大业务范围涉足房地产投资、文化旅游、金融、教育等领域。

通过不断发展和壮大,华夏幸福已经成为中国房地产行业的知名品牌之一。

二、经营模式

华夏幸福集团以“幸福”为核心理念,致力于为广大消费者提供高质量的产品和服务。

在房地产开发业务中,华夏幸福坚持“打造幸福生活小镇”的发展理念,通过规划建设住宅、商业、文化等配套设施,为居民营造便利舒适的生活环境。

此外,华夏幸福还注重社区建设,积极推动社区与居民的互动与交流,提供优质的居住体验。

三、未来发展前景

1.多元化发展:随着公司业务范围的扩大,华夏幸福集团正逐

步实现对多元化产业的布局。

这不仅为公司提供了业务扩展的机会,同时也减少了对房地产市场的依赖,降低了经营风险。

2.加大创新力度:华夏幸福集团积极推动科技创新,致力于打

造智慧社区和智慧城市。

通过引入人工智能、大数据和云计算等技术,提供智能家居、智能停车等便利服务,提升用户体验,增加竞争力。

3.深入实施“双赢”策略:华夏幸福集团积极倡导与战略合作伙

伴的共赢模式,通过与政府、企业、金融机构等多方面的合作,实现资源共享、优势互补,共同发展。

综上所述,华夏幸福集团在房地产行业取得了长足的发展,不断创新经营模式,积极推动多元化发展,并走向智能化。

未来,华夏幸福集团将继续强化创新力量,加大合作力度,进一步提升自身核心竞争力,为广大消费者提供更加优质的产品和服务。