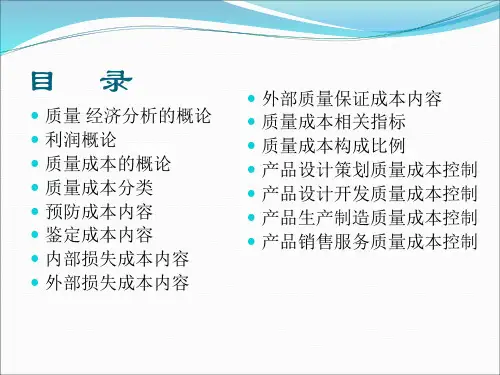

鉴定成本一般包括:

① 进货检验费

②工序检验费

③ 成品检验费

④检测试验设备的校准维护费

⑤ 试验材料及劳务费

⑥ 检测试验设备折旧费

⑦ 办公费(为检测、试验发生的)

⑧ 工资及附加费(指专职检验、计量人员)

③内部故障成本(Internal failure costs)

涵义: 在交货前产品或服务未满足规定的质量要求所发生的费用。 制造过程中所产生的各种缺陷造成的损失。如:废品损失、返工返修、 内审外审的纠正措施费等。

a=

计划期预防与鉴定成本之和-基期相应值

质量成本考核的四个原则

全面性原则 系统性原则 有效性原则 科学性原则

A、检验费

B、三包费

C、认证费用

√D、废品损失

5、以下哪项费用属于外部损失成本( )。

A、检验费 C、认证费用

√B、索赔费

D、返修损失

6、以下哪项费用属于外部质量保证成本( )。

A、检验费

B、教育培训费

√C、认证费用

D、返修损失

8、质量成本管理的概念是由美国质量管理专家( )于20世纪50年代初最早

检验1 检验2 废品的浪费 顾客的诉怨处理 公司的质量控制工程 降级的产品 现场查核的检验 顾客的不满意 顾客政策的调整

成本 3,276 7,848 32,655 73,229 2,288 32,582 25,200 187,428 408,200 30,000 22,838 65,910 不计 不计

故障成本=库存不良品+产品的修补+废品的收集+废品的浪费+顾客 的诉怨处理+降级的产品+顾客不满意+顾客政策调整 =3,276+73,229+2,288+187,428+408,200+22,838