安徽省关于调整建设工程税金费率的通知

- 格式:docx

- 大小:11.33 KB

- 文档页数:1

关于进一步加强全市建设工程施工承发包计价管理工作的通知(发文时间:2010-06-18 阅读次数:919)扬州市城乡建设局文件扬建工…2010‟18号关于进一步加强全市建设工程施工承发包计价管理工作的通知各县(市、区)建设(管)局、各有关单位:为进一步规范建设工程施工承发包计价行为,合理确定工程造价,制止不正当竞争,维护承发包双方合法权益,提升我市建设工程质量和安全文明施工水平,促进建筑业健康有序发展,依据有关法律法规和规定,现就进一步加强全市建设工程施工承发包计价管理工作通知如下:一、在扬州市行政区域内开展各类房屋建筑及其附属设施的建造和与其配套的线路、管道、设备的安装工程项目承发包计价活动时,应执行本通知。

二、工程承发包过程中发包人不得有意压低工程造价,迫使承包人以低于成本的价格竞标。

有下列行为之一的,应视为迫使投标人以低于成本的价格竞标:(一)在招标文件中设置低于工程造价管理机构发布的现行计价标准,以压低工程造价的;(二)提供的工程量清单有漏项、工程量少算、项目特征描述有误等较严重质量问题但不同意调整招标控制价或不同意结算时调整的;(三)招标控制价未按规定进行编制,导致价格过低的;(四)招标人在确定招标控制价调整系数时,根据工程暂列金额、暂估价、甲供材料的实际,在市造价站、市招标办当期发布的调整系数幅度范围内取值,但取定的招标价调整系数经折算后超出本市当期投标报价优惠下浮合理幅度警戒指标的。

(五)其他故意变相压低工程造价的。

三、工程发包人应当结合工程实际在招标文件的合同条款中明确提出工程质量创优和安全文明施工的争创目标,并配合做好创优工作,按规定保证“按质论价费”和“现场安全文明施工措施费”等费用的投入。

结算时,对已创建成各类优质(优质结构)工程的和各级安全文明工地的,应按相关费率足额计取“按质论价费”和“现场安全文明施工措施费”。

四、招标控制价编制单位和各投标单位,在提供招标控制价和投标报价时,必须提供•扬州市建设工程成本价评审数据表‣(见附件二)。

安徽省关于调整建设工程税金费率的通知

造计〔2011〕26号

各市造价(定额)站:

根据省财政厅、地方税务局、教育厅关于印发《安徽省地方教育附加征收和使用管理暂行办法》的通知(财综〔2011〕349号)精神,现对我省建设工程税金组成及费率进行调整,具体事项通知如下:

一、我省现行建设工程的税金组成增加“地方教育附加”内容,地方教育附加按营业税的2%计取。

调整后的建设工程税金包括:营业税、城市建设维护税、教育费附加、水利建设基金和地方教育附加。

二、建设工程税金的费率调整如下:

1.工程所在地在省辖市市区的,其费率由3.475%调整为3.539%。

2.工程所在地在县城、建制镇的,其费率由3.410%调整为3.475%。

3.工程所在地不在省辖市市区、县城、建制镇的,其费率由3.282%调整为3.346%。

三、税金调整属于政策性调整,不在建设工程施工合同风险范围之内。

凡已办理完竣工结算的工程不再调整。

四、本通知自2012年1月1日起执行。

安徽省建设工程造价管理总站二○一一年十二月一日。

安徽省市政工程消耗量定额安徽省市政工程消耗量定额包含以下定额:《建设工程工程量清单计价规范》(GB-2008)《安徽省建设工程工程量清单计价规范》(DBJ34/T-206-2005)安徽省抗震加固工程计价定额(2012)合肥市政工程消耗量定额(2009)合肥园林绿化及仿古建筑工程消耗量定额(2009)安徽省建筑工程计价定额综合单价(2009)安徽省装饰装修工程计价定额综合单价(2009)安徽省安装工程计价定额综合单价(2009)安徽省建筑工程消耗量定额(2006)安徽省装饰装修工程消耗量定额(2006)安徽省安装工程消耗量定额(2006)安徽省市政工程消耗量定额(2006)安徽省园林绿化及仿古建筑工程消耗量定额(2006)安徽省抗震加固定额(2002)安徽省建筑工程综合估价表(2000)安徽安装工程单位估价表(2000)安徽省市政工程预算定额(2000)安徽省仿古建筑及园林工程定额(2000)安徽省装饰工程综合估价表(1999)全统房修工程预算定额安徽省综合价格(1999)安徽省建筑工程预算定额(98)合肥综合定额(2000)、合肥综合三县(2000)、合肥装饰定额(99)、合肥装饰三县(99)、合肥综合定额(95)、合肥安装定额(96)关于调整合肥市建设工程定额人工费的通知-合造价〔2011〕13号关于调整建设工程定额人工费的通知-建标[2011]267号关于调解建设工程税金费率的告诉-造计[2011]26号关于调整合肥市建设工程税金费率的通知-合造价字[2011]001号关于安徽省调整建设工程定额人工费的通知-建标〔2010〕211号关于调整执行建设工程定额人工费的实施意见-造计〔2010〕25号关于市政、园林绿化及仿古工程工程量清单计价的相关规定-合造价字[2009]005号关于调整合肥地区建设工程取费费率的通知-合造价字[2009]001号适用范围:建筑工程:土方工程、桩与地基根蒂根基工程、砌筑工程、混凝土及钢筋混凝土工程、金属布局工程、屋面及防水工程、金属构件运输及安装工程、脚手架工程、建筑物垂直运输及超高降效、施工排水、降水。

附件:安徽省现行计价依据费用调整一览表一、2005《安徽省建设工程清单计价费用定额》工程造价计算程序表1.建筑工程取费费率(1)建筑工程施工组织措施费费率(2)建筑工程企业管理费费率(3)建筑工程利润率(4)建筑工程规费费率2.装饰装修工程取费费率(1)装饰装修工程施工组织措施费费率(2)装饰装修工程企业管理费费率(3)装饰装修工程利润率(4)装饰装修工程规费费率3.安装工程取费费率(1)安装工程施工组织措施费费率(2)安装工程企业管理费费率(3)安装工程利润率(4)安装工程规费费率4.市政工程取费费率(1)市政工程施工组织措施费费率(2)市政工程企业管理费费率(3)市政工程利润率(4)市政工程规费费率5.园林绿化及仿古建筑工程取费费率(1)园林绿化及仿古建筑工程施工组织措施费费率(2)园林绿化及仿古建筑工程企业管理费费率(3)园林绿化及仿古建筑工程利润率(4)园林绿化及仿古建筑工程规费费率二、2008年《安徽省建筑节能定额综合单价表》工程造价计算程序表1.建设工程综合费构成及费率综合费率构成2.规费规费构成三、2009“安徽省建筑、装饰装修工程及安装工程(常用册)”计价定额综合单价工程造价计算程序表1.建筑工程综合费构成及费率建筑工程综合费构成及费率2.装饰装修工程综合费构成及费率装饰装修工程综合费构成及费率3.安装工程(常用册)综合费构成及费率安装工程(常用册)综合费构成及费率4.安全文明施工费及费率安全文明施工费及费率5.规费及费率规费构成及费率四、2012《安徽省抗震加固工程计价定额》1.工程造计计算程序表2.综合费构成及费率表五、2010《安徽省城市轨道交通工程计价定额综合单价》1.工程量清单计价(1)工程造价计算程序表(2)工程综合费构成及费率(3)安全文明施工费(4)规费2.定额计价(适用于城市轨道交通工程编制概算、预算)(1)工程造价计算程序表○1上册、土石方工程○2下册(2)定额费率六、2011年《安徽省建设工程概算定额》建设工程费用(建筑安装工程费)有关费率标准。

![英住建[2011]53号(关于调整我市建设工程税金及堤围防护费计价标准的通知](https://uimg.taocdn.com/916c77ec856a561252d36f54.webp)

英住建[2011]53号关于调整我市建设工程税金及防洪工程维护费计价标准的通知各有关单位:根据广东省建设工程造价管理总站《关于调整建设工程税金计价标准的通知》(粤建造发[2011]004号)精神及《关于调整市区范围内经营单位和企业堤围防护费标准的通告》(清府[2009]98号)的规定,我市建设工程税金的税率从2011年1月1日起调整为市区3.477%、乡镇3.413%,防洪工程维护费的费率按0.13%计算。

竣工结算已经办理完毕的建设工程不作调整;已经签定合同但在2011年1月1日以前尚未完成建筑业发票开票的建设工程,以调整前后营业额的划分计算;2011年1月1日以后的建设工程,按本通知规定计算,请遵照执行。

附件:关于调整建设工程税金计价标准的通知(粤建造发[2011]004号)二○一一年八月八日报:陈耀初常务副市长,市委市府办,清远市建设工程造价管理站。

抄送:财政局、发改局、工商局、统计局、建行。

关于调整建设工程税金计价标准的通知粤建造发[2011]004号各有关单位:根据《印发广东省地方教育附加征收使用管理暂行办法的通知》(粤府办[2011]10号)的规定,从2011年1月1日起,广东省行政区域内按实际缴纳增值税、营业税、消费税的2%征收地方教育附加。

现就建设工程税金调整事项通知如下:一、建设工程税金的内容增加“地方教育附加”。

地方教育附加以营业税为计算基础,税额按2%计算。

调整后的建设工程税金包括:营业税、城市建设维护税、教育费附加、地方教育附加。

二、税金内容及税率调整属于国家政策性调整,不应包含在建设工程施工合同风险范围以内。

竣工结算已经办理完毕的建设工程不做调整;已经签订合同但在2011年1月1日以前尚未完成建筑业发票开票的建设工程,以调整前后营业额的划分计算地方教育附加;2011年1月1日以后的建设工程,按本通知规定计算“地方教育附加”。

三、各地工程造价管理机构(市场管理站)应参照附件及时测算并发布本地区的计算税率标准,加强过渡期间工程竣工结算的指导,按照实事求是的原则调整并确定税金额度。

1

理总2201

2

附件:

安徽省现行计价依据费用调整一览表

一、2005《安徽省建设工程清单计价费用定额》工程造价计算程序表

3

1.建筑工程取费费率

4

5

6

2.装饰装修工程取费费率

7

8

3.安装工程取费费率

9

10

4.市政工程取费费率

11

12

13

5.园林绿化及仿古建筑工程取费费率

14

15

二、2008年《安徽省建筑节能定额综合单价表》工程造价计算程序表

16

1.建设工程综合费构成及费率

2.规费

17

三、2009“安徽省建筑、装饰装修工程及安装工程(常用册)”计价定额综合单价

工程造价计算程序表

18

1.建筑工程综合费构成及费率建筑工程综合费构成及费率

2.装饰装修工程综合费构成及费率

19

3.安装工程(常用册)综合费构成及费率

4.安全文明施工费及费率

5.规费及费率

20

四、2012《安徽省抗震加固工程计价定额》

1.工程造计计算程序表

2.综合费构成及费率表

21

五、2010《安徽省城市轨道交通工程计价定额综合单价》

1.工程量清单计价

22

23

2.定额计价(适用于城市轨道交通工程编制概算、预算)(1)工程造价计算程序表

1

2

24

六、2011年《安徽省建设工程概算定额》

25。

河南建材20182021年第1期关于现行建设工程税金调差的方法总结何海燕江苏天信建设项目咨询有限公司(210004)摘要:建筑业实施“营改增”后,建设工程计价分为一般计税方法和简易计税方法,目前送审的建设工程项目大多为一般计税方式,少数为简易计税方式。

建设工程项目具有规模大、工期长等特点,结算审核过程不可避免地会遇到税金调差,文章在研究国家及江苏相关政策文件的基础上,就目前可能出现的几种税差调整模式,给出税差调整的计算方法,供建设工程行业同仁参考。

关键词:简易计税;一般计税;税差调整1法律政策1)《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》、《省住房城乡建设厅关于建筑业实施营改增后江苏省建设工程计价依据调整的通知》明确了采用一般计税方法的建设工程,自2016年5月1日起,纳入到营改增试点范围中,同时拟征11%的增值税。

《江苏省建设工程费用定额》营改增后将简易计税市区税金费率由3.48%调整为3.36%。

2)《财政部税务总局关于调整增值税税率的通知》、《省住房城乡建设厅关于建筑业增值税计价政策调整的通知》明确了采用一般计税方法的建设工程,自2018年5月1日起,增值税税率由11%调整为10%。

3)《关于深化增值税改革有关政策的公告》、《住房城乡建设部办公厅关于重新调整建设工程计价依据增值税税率的通知》、《省住房城乡建设厅关于建筑业增值税计价政策调整的通知》明确了采用一般计税方法的建设工程,自2019年4月1日起,增值税税率由10%调整为9%。

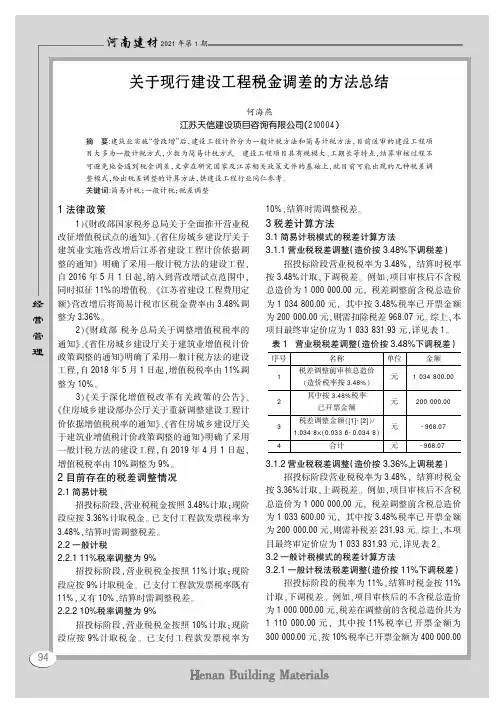

2目前存在的税差调整情况2.1简易计税招投标阶段,营业税税金按照3.48%计取;现阶段应按3.36%计取税金。

已支付工程款发票税率为3.48%,结算时需调整税差。

2.2一般计税2.2.111%税率调整为9%招投标阶段,营业税税金按照11%计取;现阶段应按9%计取税金。

已支付工程款发票税率既有11%,又有10%,结算时需调整税差。

2.2.210%税率调整为9%招投标阶段,营业税税金按照10%计取;现阶段应按9%计取税金。

关于调整发布建设工程规费费率的通知济建建字[2006]4号济宁市建委关于调整发布建设工程规费费率的通知各县市区建设局,高新区、曲阜新区建设局,各有关单位:根据省建设厅《关于印发〈山东省建筑安装市政工程费用项目组成及计算规则〉的通知》(鲁建标字[2006]2号)、《关于印发〈山东省园林绿化工程费用项目组成及计算规则〉的通知》(鲁建标字[2006]5号)和“关于印发《山东省〈建筑工程安全防护、文明施工措施费用及使用管理规定〉实施细则》的通知”(鲁建发[2005]29号)文件精神及有关部门规定,结合我市实际,我们对建筑、安装、市政、园林绿化工程规费费率进行了测算调整,现予发布,并将有关事项通知如下:一、本建设工程规费费率标准自2006年4月1日起执行,市建委济建建字[2005]4号发布的《济宁市建筑、装饰、安装工程费用费率》同时停止使用。

2006年4月1日前已签定合同的工程,仍按原合同约定执行。

二、各项规费是工程施工承包企业依法向政府有关部门缴纳的费用,应严格按本建设工程规费费率标准计取,不得参与市场竞争。

三、执行中的问题和建议,请及时向市造价管理站反映。

附表:建设工程规费费率表二OO六年四月十八日主题词:调整建设工程规费费率通知抄报:省定额站济宁市建设委员会二OO六年四月十八日印发附表:济宁市建设工程规费费率表说明:1、社会保障费由专门机构直接向建设单位收取,统筹后支付给施工单位。

投标报价、工程结算不得重复计算该费用,但应作为基数计取税金。

2、安全施工费的计取方法:(1)建设单位编制工程投资、工程概算或招标文件时,按本文件规定计算建设工程安全施工费备用金。

(2)编制建设工程招标标底、施工图预算或投标报价时,暂不计列建设工程安全施工费。

(3)发、承包双方签定施工合同时,安全施工费按市、县(市)、区工程造价管理机构核定的金额,计入工程合同价款。

建设工程税税金的依据、费率、基数一、税金的法律依据1.1营业税的法律依据营业税是工程造价税金中的主要税种,按照应税劳务的营业额征收。

法律依据有:《营业税暂行条例》、《营业税暂行条例实施细则》、《营业税税目注释》、《关于长距离输送管道工程是否征收营业税问题的通知》、《关于纳税人销售自产货物提供增值税劳务并提供建筑业劳务征收流转税问题的通知》、《关于营业税若干政策问题的通知》、《关于建筑业营业税若干政策问题的通知》等。

1.2城市维护建设税的法律依据城市维护建设税是工程造价税金中的附加税,按照营业税的税额附征。

法律依据有:《城市维护建设税暂行条例》、《国务院办公厅对〈城市维护建设税暂行条例〉第五条的解释的复函》。

1.3教育费附加的法律依据教育费附加是工程造价税金中的附加费,按照营业税的税额附征。

法律依据有:《征收教育费附加的暂行规定》、《国务院关于修改〈征收教育费附加的暂行规定〉的决定》等。

1.4工程造价税金的法律依据工程造价税金是指国家税法规定的应计入工程造价内的营业税、城市维护建设税及教育费附加等,是一项综合税率,按照工程造价进行计算和缴纳。

法律依据有:《建筑安装工程费用项目组成》、《建设工程工程量清单计价规范》、《〈建设工程工程量清单计价规范〉有关问题解释答疑》等。

二、税金计算之税率2.1税金的征收范围《营业税税目注释》规定,建筑业营业税的征收范围包括建筑、安装、修缮、装饰、其他工程作业5项内容,其中:建筑是指新建、改建、扩建各种建筑物、构筑物的工程作业;安装是指生产设备、动力设备、起重设备、运输设备、传动设备、医疗实验设备及其他各种设备的装配、安置工程作业。

其他工程作业一个兜底条款,是指上列4项工程作业以外的各种工程作业。

2.2税收法规中的税率《营业税暂行条例》、《城市维护建设税暂行条例》等规定税率如下:建筑业营业税属于价内税,税率为3% 。

教育费附加以营业税税额为计征依据,税率为3% 。

城市维护建设税以营业税税额为计征依据,纳税人所在地在市区的,税率为7%;纳税人所在地在县城、镇的,税率为5%;纳税人所在地不在市区、县城或镇的,税率为1% 。

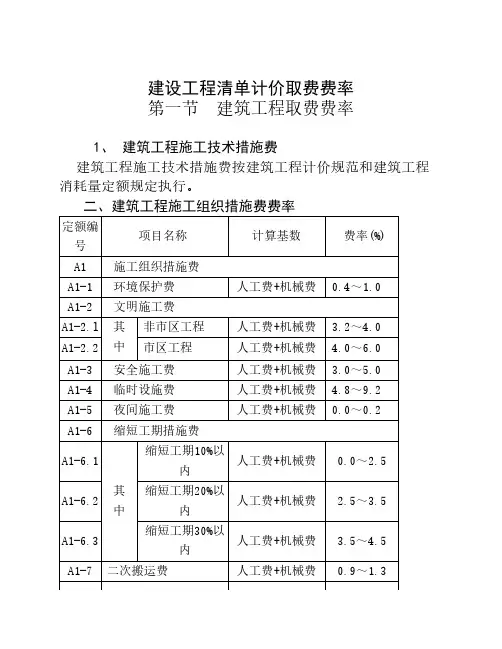

安徽省建设工程清单计价取费费率一、建筑工程施工技术措施费建筑工程施工技术措施费按建筑工程计价规范和建筑工程消耗量定额规定执行。

注 : 专业工程施工组织措施费费率乘以系数 0.6。

三、建筑工程企业治理费费率四、建筑工程利润率五、建筑工程规费费率六、建筑工程税金费率注 : 税费包括营业税、都市建设爱护税及教育费附加。

第二节装饰装修工程取费费率一、装饰装修工程施工技术措施费装饰装修工程施工技术措施费按装饰装修工程计价规范和装饰装修工程消耗量定额规定执行。

二、装饰装修工程施工组织措施费费率注:专业工程施工组织措施费费率乘以系数 0.6。

三、装饰装修工程企业治理费费率注:1. 专业幕墙工程适用于单独承包的工程项目。

2. 幕墙的试验费未包括 , 设计有要求时另行运算。

四、装饰装修工程利润率注:1. 专业幕墙工程适用于单独承包的工程项目。

2. 幕墙的试验费未包括 , 设计有要求时另行运算。

五、装饰装修工程规费费率六、装饰装修工程税金费率注:税费包括营业税、都市建设爱护税及教育费附加。

第三节第三节安装工程取费费率一、安装工程施工技术措施费安装工程施工技术措施费按安装工程计价规范和安装工程消耗量定额规定执行。

二、安装工程施工组织措施费费率三、安装工程企业治理费费率四、安装工程利润率五、安装工程规费费率六、安装工程税金费率注:税费包括营业税、都市建设爱护税及教育费附加。

一、市政工程施工技术措施费市政工程施工技术措施费按市政工程计价规范和市政工程消耗量定额规定执行。

二、市政工程施工组织措施费费率三、市政工程企业治理费费率四、市政工程利润率五、市政工程规费费率六、市政工程税金费率注:税费包括营业税、都市建设爱护税及教育费附加。

第五节园林绿化及仿古建筑工程取费费率一、园林绿化及仿古建筑工程施工技术措施费园林绿化及仿古建筑工程技术措施费按园林绿化及仿古建筑工程计价规范和消耗量定额规定执行。

二、园林绿化及仿古建筑工程组织措施费费率三、园林绿化及仿古建筑工程企业治理费费率四、园林绿化及仿古建筑工程利润率五、园林绿化及仿古建筑工程规费费率六、园林绿化及仿古建筑工程税金费率。

关于贯彻执行调整建设工程定额人工费及工程税率的通知建价[2011]18号各县(市)、区建设局,各建设、设计、施工、造价咨询、招标代理、监理单位:为及时贯彻执行省住房和城乡建设厅《关于调整建设工程定额人工费的通知》(建标[2011]267号)、省造价管理总站《关于调整执行建设工程定额人工费的实施意见》(造计[2011]25号)、市建设委员会《转发省住房和城乡建设厅<关于调整建设工程定额人工费的通知>的通知》(建质发[2011]412号),以及省造价管理总站《关于调整建设工程税金费率的通知》(造计[2011]26号)文件精神,我站根据清单与定额计价方式的不同特点,结合本市实际情况,研究制定出以下具体调整办法,请遵照执行。

一、定额计价方式下,各类专业工程计价程序见附件一。

二、清单计价方式下,各类专业工程计价程序见附件二。

三、本通知自2012年1月1日起执行,对于跨年度的工程按工程合同的约定办理。

凡已办理完竣工结算的工程不再调整。

四、涉及本地区调整执行中的具体问题由安庆市建设工程造价管理站负责解释。

附:1、安庆市定额计价方式下各类专业工程造价计算程序2、安庆市清单计价方式下各类专业工程造价计算程序3、《关于调整执行建工程定额人工费的实施意见》(安徽省造价总站造计[2011]25号)4、《关于调整建设工程税金费率的通知》(安徽省造价总站造计[2011]26号)安庆市建设工程造价管理站二0一一年十二月五日附件一:安庆市定额计价方式下各类专业工程造价计算程序一、2000年全国统一建筑工程基础定额安徽省综合估价表㈠定额直接费㈡流动施工津贴=定额工日×0元㈢材料价差=∑(信息价-定额价)×材料消耗量㈣计取综合费=[㈠+㈡+㈢]×综合费率㈤安全防护文明施工措施费=[㈠+㈡+㈢]×规定费率×(1+税率)㈥定额人工费调整=定额工日×(57-原定额人工费单价)×(1+税率)㈦机械台班费中人工费调整=工日总量×(57-原定额人工费单价)×(1+税率)㈧工程总造价∑= ㈠+㈡+㈢+㈣+㈤+㈥+㈦二、1999年全国统一建筑工程基础定额安徽省装饰工程综合估价表㈠定额直接费㈡流动施工津贴=定额工日×0元㈢材料价差=∑(信息价-定额价)×材料消耗量㈣计取综合费率=(定额人工费+流动施工津贴0元)×综合费率㈤定额测定编制管理费=[㈠+㈡+㈢+㈣] ×0‰㈥计取税金=[㈠+㈡+㈢+㈣+㈤] ×税率㈦安全防护文明施工措施费=(定额人工费+流动施工津贴0元)×规定费率×(1+税率)㈧定额人工费调整=定额工日×(57-原定额人工费单价)×(1+税率)㈨机械台班费中人工费调整=工日总量×(57-原定额人工费单价)×(1+税率)㈩工程总造价∑= ㈠+㈡+㈢+㈣+㈤+㈥+㈦+㈧+㈨三、2000年全国统一安装工程预算定额安徽省估价表㈠定额直接费㈡流动施工津贴=定额工日×0元㈢材料价差=∑(信息价-定额价)×材料消耗量㈣计取综合费率=(定额人工费+流动施工津贴0元)×综合费率㈤定额测定编制管理费=[㈠+㈡+㈢+㈣] ×0‰㈥计取税金=[㈠+㈡+㈢+㈣+㈤] ×税率㈦安全防护文明施工措施费=(定额人工费+流动施工津贴0元)×规定费率×(1+税率)㈧定额人工费调整=定额工日×(57-原定额人工费单价)×(1+税率)㈨机械台班费中人工费调整=工日总量×(57-原定额人工费单价)×(1+税率)㈩工程总造价∑= ㈠+㈡+㈢+㈣+㈤+㈥+㈦+㈧+㈨四、1999年全国统一房屋修缮工程预算定额安徽省综合价格(土建、安装分册)㈠定额基价㈡计取综合费用=定额人工费×综合费率(包工不包料53%,包工包料140%)㈢材料价差=∑(信息价-定额价)×材料消耗量㈣计取税金=[㈠+㈡+㈢]×税率㈤定额人工费调整=定额工日×(57-19.69-2)元×(1+税率)㈥机械台班费中人工费调整=工日总量×(57-19.69-2)元×(1+税率)工程总造价∑= ㈠+㈡+㈢+㈣+㈤+㈥五、2000年全国统一市政工程预算定额安徽省估价表Ⅰ.城市道路、桥涵、防洪堤防、机械施工的独立土石方工程、给排水工程的构筑物㈠直接工程费=A+B+C+D+EA定额直接费B流动施工津贴=定额工日×0元C材料价差=∑(信息价-定额价)×材料消耗量D其他直接费=(A+B+C)×规定费率E现场经费=(A+B+C)×规定费率㈡间接费=㈠×间接费率㈢利润=[㈠+㈡] ×规定费率㈣定额测定编制管理费=[㈠+㈡+㈢] ×0‰㈤计取税金=[㈠+㈡+㈢+㈣]×税率㈥安全防护文明施工措施费=(A+B+C)×规定费率×(1+税率)㈦定额人工费调整=定额工日×(57-25.84)×(1+税率)㈧机械台班费中人工费调整=工日总量×(57-25.84)×(1+税率)㈨工程总造价∑= ㈠+㈡+㈢+㈣+㈤+㈥+㈦+㈧Ⅱ.给水、排水、集中供热、燃气工程、人工土石方工程㈠直接工程费=A+B+C+D+EA定额直接费B流动施工津贴=定额工日×0元C材料价差=∑(信息价-定额价)×材料消耗量D其他直接费=定额人工费×规定费率E现场经费=定额人工费×规定费率㈡间接费=定额人工费×间接费率㈢利润=定额人工费×规定费率㈣定额测定编制管理费=[㈠+㈡+㈢] ×0‰㈤计取税金=[㈠+㈡+㈢+㈣]×税率㈥安全防护文明施工措施费=定额人工费×规定费率×(1+税率)㈦定额人工费调整=定额工日×(57-25.84)×(1+税率)㈧机械台班费中人工费调整=工日总量×(57-25.84)×(1+税率)㈨工程总造价∑= ㈠+㈡+㈢+㈣+㈤+㈥+㈦+㈧六、2000年安徽省仿古建筑及园林工程估价表Ⅰ.仿古建筑工程㈠直接工程费=A+B+C+D+EA定额直接费B流动施工津贴=定额工日×0元C材料价差=∑(信息价-定额价)×材料消耗量D其他直接费=(A+B+C)×规定费率E现场经费=(A+B+C)×规定费率㈡间接费= ㈠×间接费率㈢利润=[㈠+㈡] ×规定费率㈣定额测定编制管理费=[㈠+㈡+㈢] ×0‰㈤计取税金=[㈠+㈡+㈢+㈣]×税率㈥定额人工费调整=定额工日×(57-原定额人工费单价)×(1+税率)㈦机械台班费中人工费调整=工日总量×(57-原定额人工费单价)×(1+税率)㈧工程总造价∑= ㈠+㈡+㈢+㈣+㈤+㈥+㈦Ⅱ.园林绿化工程㈠直接工程费=A+B+C+D+EA定额直接费B流动施工津贴=定额工日×0元C材料价差=∑(信息价-定额价)×材料消耗量D其他直接费=(定额人工费+B)×规定费率E现场经费=(定额人工费+B)×规定费率㈡间接费=(定额人工费+B)×间接费率㈢利润=(定额人工费+B)×规定费率㈣定额测定编制管理费=[㈠+㈡+㈢] ×0‰㈤计取税金=[㈠+㈡+㈢+㈣]×税率㈥安全防护文明施工措施费=(定额人工费+B)×规定费率×(1+税率)㈦定额人工费调整=定额工日×(57-原定额人工费单价)×(1+税率)㈧机械台班费中人工费调整=工日总量×(57-原定额人工费单价)×(1+税率)㈨工程总造价∑= ㈠+㈡+㈢+㈣+㈤+㈥+㈦+㈧七、2002年安徽省抗震加固工程估价表㈠定额基价㈡计取综合费用=定额人工费×综合费率(120%)㈢定额人工费调整=定额工日×(57-原定额人工费单价)×(1+税率)㈣机械台班费中人工费调整=工日总量×(57-原定额人工费单价)×(1+税率)㈤工程总造价∑= ㈠+㈡+㈢+㈣备注:一、定额人工费单价统一调整为57元/工日,包括定额人工费组成的内容及流动施工津贴,原定额中3.5元/工日的流动施工津贴均不再计取,取消定额人工工日地区差价。

安徽省住房和城乡建设厅文件建标[2021]42号关于调整安徽省建设工程不可竞争费构成及计费标准的通知各市住房城乡建设局(城乡建设局),广德市、宿松县住房城乡建设局:为加强建设工程安全文明施工管理,落实安全文明施工责任,有效控制施工现场扬尘污染,提高管理水平,保障相关费用投入,依据现行相关政策、规范和标准等要求,现对我省建设工程不可竞争费构成及计费标准进行调整,请遵照执行。

一、不可竞争费由安全文明施工费和环境保护税等费用构成(费率见附件),扬尘污染防治费和建筑工人实名制管理费包含在安全文明施工费中。

编制与审核建设工程造价时,相应费用应按规定费率计取,不应调整。

(一)安全文明施工费:由环境保护费、文明施工费、安全施工费和临时设施费构成。

• 1.环境保护费:是指施工现场为达到环保部门要求所需费用。

包括:现场施工机械设备降低噪声、防扰民措施;控制扬尘采取的洒水、裸土覆盖、场地硬化,对易飞扬颗粒建筑材料进行密闭存放或覆盖措施,土石方、渣土外运车辆进出场冲洗及防护措施,设置移动式降尘喷头、喷淋降尘系统、雾炮机、围墙绿植、环境监测系统;生活垃圾收集、清理、外运,场地排水排污措施。

•2.文明施工费:是指施工现场文明施工所需费用。

包括:施工现场设置标志、标牌,现场绿化,临时设施、围挡的美化;配备生活卫生设施、消毒设施、饮水设备、防暑防寒设施及用电;治安综合治理;配备医药保健器材、物品和急救人员培训;现场防火要求采取的相应措施;配备实现建筑工人实名制管理所必须的硬件设施设备,相关电子考勤和图像、影像等电子档案的保存。

•3.安全施工费:是指施工现场安全施工所需费用。

包括:编制安全资料、专项施工方案;工人的安全防护用品、用具购置;消防设施与消防器材的配置;安全施工标志的购置及安全宣传;设置安全防护设施、安全防护通道、安防监控系统、现场机械设备的安全防护;作业场所和临时安全疏散通道的安全照明与警示设施。

•4.临时设施费:是指施工企业为进行建设工程施工所必须搭设的生活和生产用的临时建筑物、构筑物和其他临时设施所需费用。

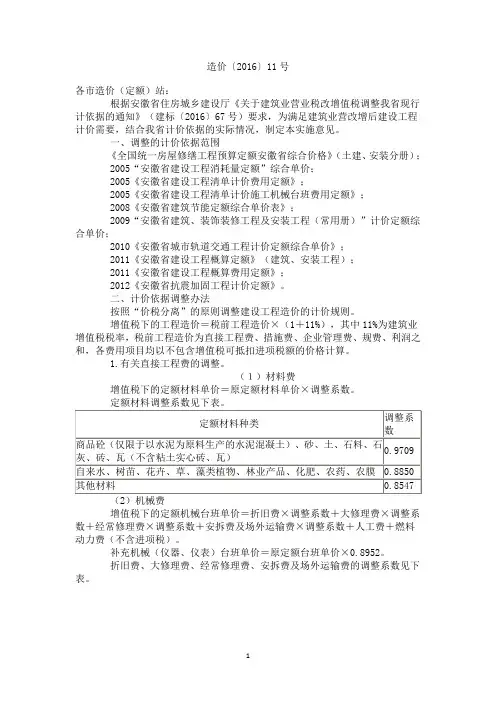

安徽省关于调整建设工程税金费率的通知

造计〔2011〕26号

各市造价(定额)站:

根据省财政厅、地方税务局、教育厅关于印发《安徽省地方教育附加征收和使用管理暂行办法》的通知(财综〔2011〕349号)精神,现对我省建设工程税金组成及费率进行调整,具体事项通知如下:

一、我省现行建设工程的税金组成增加“地方教育附加”内容,地方教育附加按营业税的2%计取。

调整后的建设工程税金包括:营业税、城市建设维护税、教育费附加、水利建设基金和地方教育附加。

二、建设工程税金的费率调整如下: 1.工程所在地在省辖市市区的,其费率由3.475%调整为3.539%。

2.工程所在地在县城、建制镇的,其费率由3.410%调整为3.475%。

3.工程所在地不在省辖市市区、县城、建制镇的,其费率由3.282%调整为3.346%。

三、税金调整属于政策性调整,不在建设工程施工合同风险范围之内。

凡已办理完竣工结算的工程不再调整。

四、本通知自2012年1月1日起执行。