增值税一般纳税人简易征收申请审批表)

- 格式:doc

- 大小:78.00 KB

- 文档页数:3

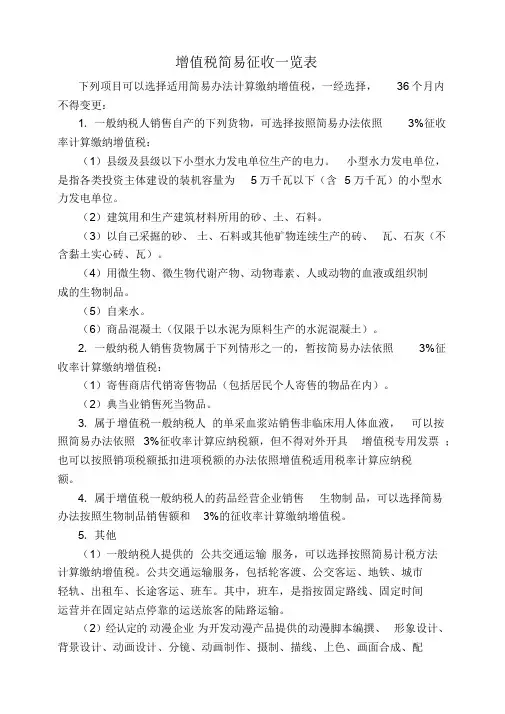

增值税简易征收一览表下列项目可以选择适用简易办法计算缴纳增值税,一经选择,36个月内不得变更:1.一般纳税人销售自产的下列货物,可选择按照简易办法依照3%征收率计算缴纳增值税:(1)县级及县级以下小型水力发电单位生产的电力。

小型水力发电单位,是指各类投资主体建设的装机容量为5万千瓦以下(含5万千瓦)的小型水力发电单位。

(2)建筑用和生产建筑材料所用的砂、土、石料。

(3)以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含黏土实心砖、瓦)。

(4)用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品。

(5)自来水。

(6)商品混凝土(仅限于以水泥为原料生产的水泥混凝土)。

2.一般纳税人销售货物属于下列情形之一的,暂按简易办法依照3%征收率计算缴纳增值税:(1)寄售商店代销寄售物品(包括居民个人寄售的物品在内)。

(2)典当业销售死当物品。

3.属于增值税一般纳税人的单采血浆站销售非临床用人体血液,可以按照简易办法依照3%征收率计算应纳税额,但不得对外开具增值税专用发票;也可以按照销项税额抵扣进项税额的办法依照增值税适用税率计算应纳税额。

4.属于增值税一般纳税人的药品经营企业销售生物制品,可以选择简易办法按照生物制品销售额和3%的征收率计算缴纳增值税。

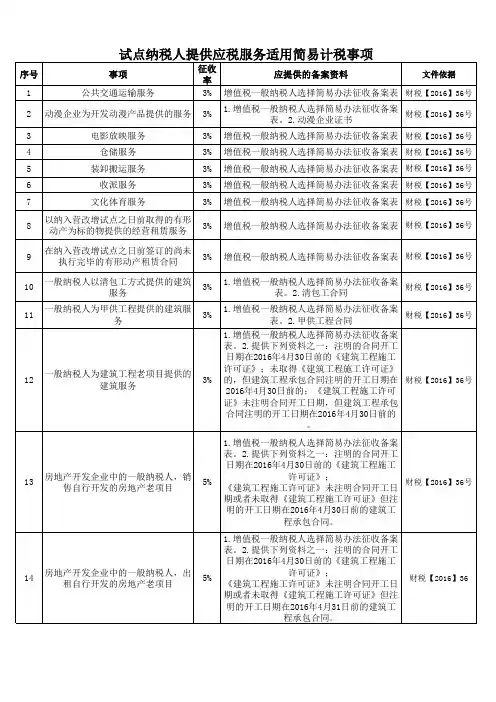

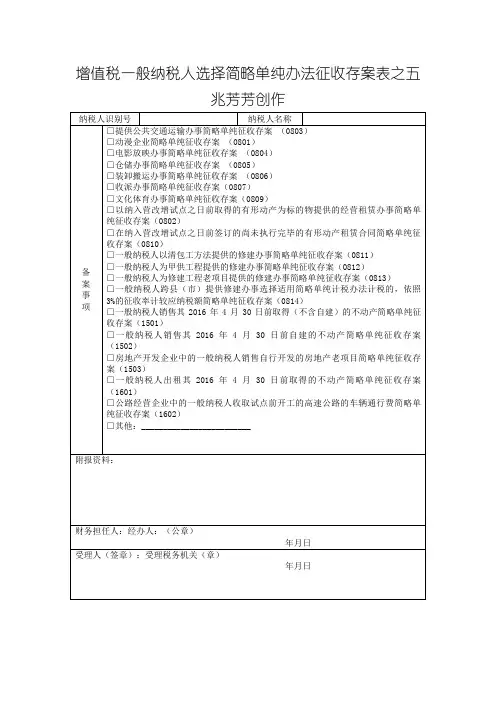

5.其他(1)一般纳税人提供的公共交通运输服务,可以选择按照简易计税方法计算缴纳增值税。

公共交通运输服务,包括轮客渡、公交客运、地铁、城市轻轨、出租车、长途客运、班车。

其中,班车,是指按固定路线、固定时间运营并在固定站点停靠的运送旅客的陆路运输。

(2)经认定的动漫企业为开发动漫产品提供的动漫脚本编撰、形象设计、背景设计、动画设计、分镜、动画制作、摄制、描线、上色、画面合成、配音、配乐、音效合成、剪辑、字幕制作、压缩转码(面向网络动漫、手机动漫格式适配)服务,以及在境内转让动漫版权(包括动漫品牌、形象或者内容的授权及再授权),可以选择按照简易计税方法计算缴纳增值税。

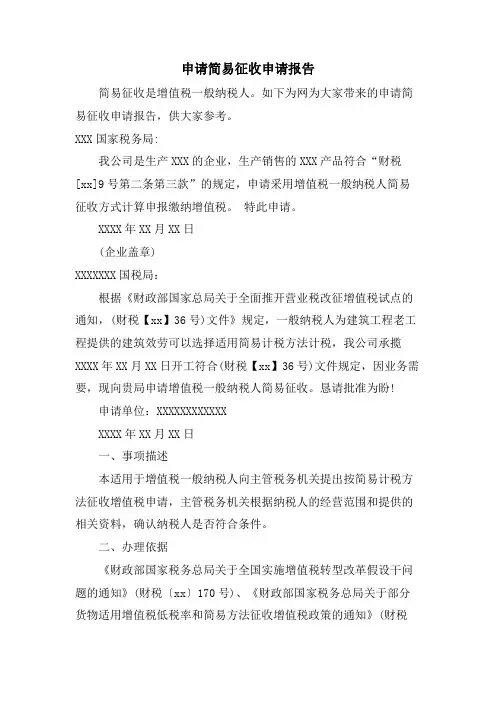

申请简易征收申请报告简易征收是增值税一般纳税人。

如下为网为大家带来的申请简易征收申请报告,供大家参考。

XXX国家税务局:我公司是生产XXX的企业,生产销售的XXX产品符合“财税[xx]9号第二条第三款”的规定,申请采用增值税一般纳税人简易征收方式计算申报缴纳增值税。

特此申请。

XXXX年XX月XX日(企业盖章)XXXXXXX国税局:根据《财政部国家总局关于全面推开营业税改征增值税试点的通知,(财税【xx】36号)文件》规定,一般纳税人为建筑工程老工程提供的建筑效劳可以选择适用简易计税方法计税,我公司承揽XXXX年XX月XX日开工符合(财税【xx】36号)文件规定,因业务需要,现向贵局申请增值税一般纳税人简易征收。

恳请批准为盼!申请单位:XXXXXXXXXXXXXXXX年XX月XX日一、事项描述本适用于增值税一般纳税人向主管税务机关提出按简易计税方法征收增值税申请,主管税务机关根据纳税人的经营范围和提供的相关资料,确认纳税人是否符合条件。

二、办理依据《财政部国家税务总局关于全国实施增值税转型改革假设干问题的通知》(财税〔xx〕170号)、《财政部国家税务总局关于部分货物适用增值税低税率和简易方法征收增值税政策的通知》(财税〔xx〕9号)、《国家税务总局关于增值税简易征收政策有关管理问题的通知》(国税函〔xx〕90号)、《财政部国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税〔xx〕106号)、《国家税务总局关于药品经营企业销售生物制品有关增值税问题的公告》(国家税务总局公告xx年第20号)。

三、办理条件1.纳税人登记状态为正常;2.申请资料提交齐全;3.符合财税〔xx〕170号、财税〔xx〕9号、国税函〔xx〕90号、财税〔xx〕106号及国家税务总局公告xx年第20号文件的相关规定。

四、办理期限自受理之日起,5个工作日。

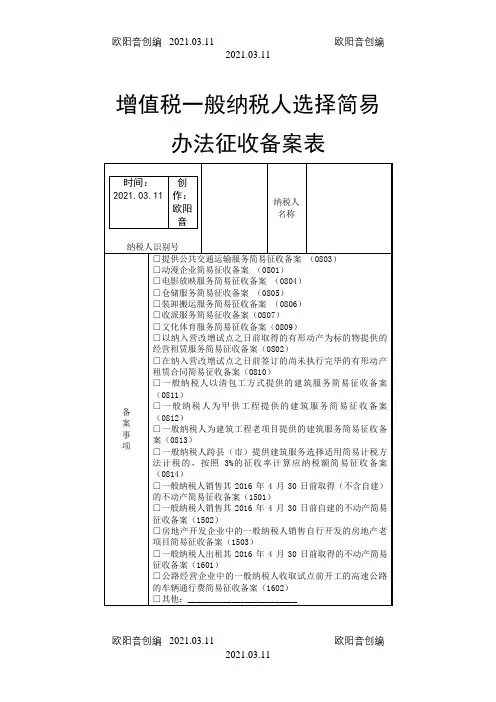

五、申请资料1.申请所有事项,均需填写《一般纳税人简易征收申请审批表》;2.申请以下十个事项,提供从事相关业务的有效证明材料及审批文件:1)县级及县级以下小型水力发电单位生产的电力2)建筑用和生产建筑材料所用的砂、土、石料3)以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰4)用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品5)一般纳税人销售自产的自来水,一般纳税人的自来水公司销售自来水6)商品混凝土(仅限于以水泥为原料生产的水泥混凝土)7)寄售商店代销寄售物品(包括居民个人寄售的物品在内)8)典当业销售死当物品9)一般纳税人提供公共交通运输效劳(包括轮客渡、公交客运、轨道交通、出租车、长途客运、班车)10)被认定为动漫企业的试点纳税人中的一般纳税人3.申请“属于增值税一般纳税人的药品经营企业销售生物制品”事项,提供以下资料:1)(食品)药品监视管理部门颁发的《药品经营许可证》2)生物制品销售合同、发票3)生物制品的编号或批文4. 申请“旧货经营单位销售旧货”及“一般纳税人销售自己使用过的未抵扣进项税额的固定资产”事项,提供以下资料:1)记载货物、固定资产原值、折旧的明细帐或购进固定资产、货物发票2)销售固定资产、旧货的发票5. 申请“试点纳税人中的一般纳税人,以试点实施之前购进或者自制的有形动产为标的物提供的经营租赁效劳”事项,提供申请享受老设备经营租赁效劳政策的租赁标的物资产清单。

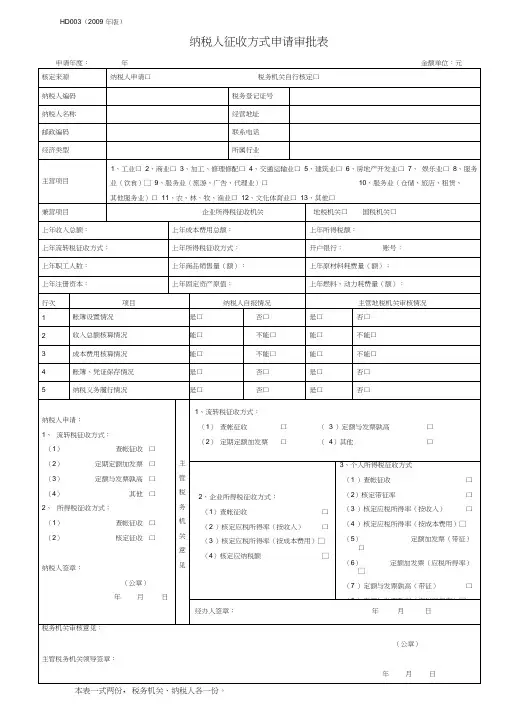

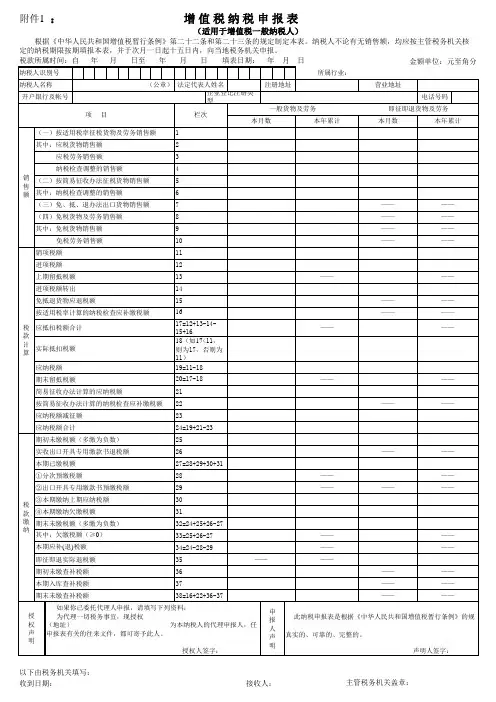

增值税一般纳税人简易征收申请审批表

附件:增值税一般纳税人简易征收申请审批表

省局一窗通办里面不需要提供任何资料,但实际操作不可能不需要纳税人提供资

料,我们可以参考沈阳的手册95页

也应当参考沈阳的手册,包括需要实地核查。

提供资料完整、填写内容准确、各项手续齐全,符合条件的,当场受理。

本涉税事项自受理之日起20个工作日内办结。

涉税文书受理岗受理后2个工作日内转税收管理员岗,税收管理员岗自收到资料之日起10个工作日内调查核实完毕转流转税认定及审核管理岗,流转税认定及审核管理岗自收到资料之日起8个工作日内批准完毕批准完毕转涉税文书受理岗,涉税文书受理岗按期发放。

(上述时限均包括资料传递时间)

(一)申请

纳税人持有关资料向主管税务机关领取和填写《增值税一般纳税人简易征收申请

审批表》。

(二)受理

涉税文书受理岗收到纳税人报送的《增值税一般纳税人简易征收申请审批表》及

附列资料后, 主要对以下内容进行审核:

1.《增值税一般纳税人简易征收申请审批表》填写是否完整准确,印章是否齐全,

附送资料是否齐全;

2.纳税人提供的原件与复印件是否相符,复印件是否注明“与原件相符”字样并由

纳税人签章,核对后原件返还纳税人。

审核通过的,涉税文书受理岗在《增值税一般纳税人简易征收申请审批表》上签署意见及受理日期,通过“综合征管软件的【文书管理】─【文书登记】─【文书受理】”模块中录入《增值税一般纳税人简易征收申请审批表》,打印《文书受理回执单》(WS005)交纳税人,同时制发《税务文书及附送资料传递卡》(WS002)将资料

经综合管理岗转税收管理员岗。

申请人申请材料存在可以当场更正的错误的,应当告知并允许申请人当场更正;申请材料不齐全或者不符合法定形式的,应当当场一次性告知纳税人需要补正或重新填报的全部内容,制发《补正资料告知书》(WS003),逾期不告知的,自收到申请材料之日起即为受理。

不符合条件的,制发《不予受理通知书》(WS004)。

(三)调查核实

税收管理员岗根据综合管理岗转来的资料,通过“税收管理员管理信息系统-待办事宜”模块接收调查核实任务,进行实地核查。

调查结束后,填写《调查核实通用工作底稿》(XC002),如有需要可填写《税务约谈笔录》(YT002),将资料经综合管理

岗传递至流转税认定及审核管理岗。

(四)审核

流转税认定及审核管理岗根据综合管理岗转来的资料通过查询综合征管软件中的税务登记、申报表和财务报表等信息以及税收管理员系统的中调查结果后,进行案头

审核。

审核通过后,按照管理权限报本级税务机关负责人,本级税务机关负责人依法进行审批,并按规定在《增值税一般纳税人简易征收申请审批表》上签署意见。

审批通过的,流转税认定及审核管理岗制发《税务事项通知书》(WS001);审批不通过的,制发《不予批准通知书(通用)》(WS006),将资料经综合管理岗传递至涉税文书

受理岗。

(五)发放

纳税人凭《文书受理回执单》(WS005)到涉税文书受理岗领取《税务事项通知书》(WS001)或《不予批准通知书(通用)》(WS006)及相关资料。

(六)资料归档

流转税认定及审核岗整理后经综合管理岗即时将以下资料移送归档:

1.《增值税一般纳税人简易征收申请审批表》

2.其他有关资料。