深圳十大广告公司排行榜公司银行存款余额调节表

- 格式:doc

- 大小:26.50 KB

- 文档页数:1

银行存款余额调节表银行存款余额调节表导言:银行存款余额调节表是一种重要的会计工具,它可以记录公司或个人的银行存款余额,并根据需求及时进行调节。

这个表格可以帮助企业或个人监控和调节银行存款余额,而不会对公司的现金流或其他财务指标产生过多的影响。

在这篇文章中,我们将介绍银行存款余额调节表的概念、制作以及如何使用。

一、银行存款余额调节表的定义银行存款余额调节表是一种记录银行存款余额和调节其余额的会计工具,它可以帮助公司或个人监控和调节其银行存款余额。

银行存款余额调节表包括公司或个人的银行帐户名称、开户银行名称、账号、起初余额、存入、取出、利息、结息、调节后余额等项目。

二、银行存款余额调节表的制作银行存款余额调节表的制作十分简单,只需要按照以下步骤操作:1.选择电子表格软件,如Microsoft Excel或Google表格等。

2.建立新的电子表格,标记行和列,例如账户名称、起始余额、存款、取款、利息、结息、调节后余额等。

3.记录每笔银行交易,如果存入,则在“存款”列加上存款金额,并在“调节后余额”列中更新余额。

同样,如果取款,则在“取款”列中记录取款金额,并在“调节后余额”列中调整余额。

4.根据银行的利率计算出利息,并将其记录在“利息”和“调节后余额”列中。

5.记录银行结息,并将其增加到“调节后余额”列中。

6.按需调整银行存款余额,以确保其正确。

三、银行存款余额调节表的使用银行存款余额调节表的使用非常简单,只需要使用以下步骤即可:1.记录每笔银行交易,包括存款、取款、利息和结息。

2.及时更新银行存款余额调节表,确保余额正确。

3.定期对银行存款余额进行调节,以确保其与公司或个人的现金流状况相符合。

4.通过银行存款余额调节表,可以预测未来的现金流和银行存款余额。

结语:银行存款余额调节表是一个十分重要的会计工具,它可以帮助公司或个人监控和调节银行存款余额。

通过正确地使用这个表格,可以不断优化公司或个人的现金流状况,同时为未来的财务规划提供更准确的数据。

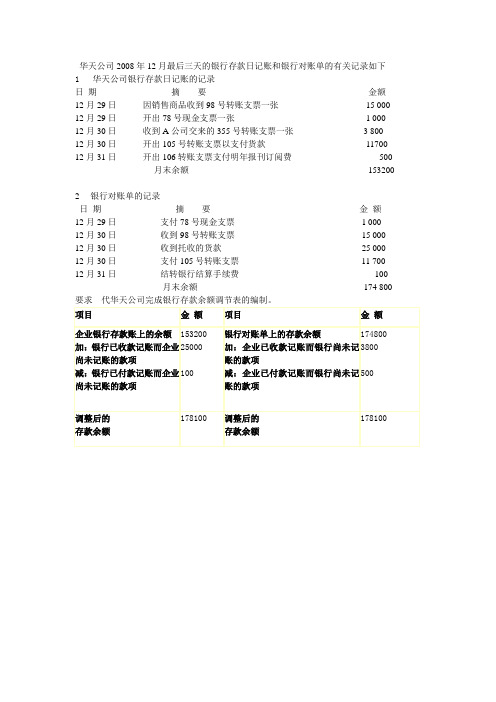

华天公司2008年12月最后三天的银行存款日记账和银行对账单的有关记录如下 1 华天公司银行存款日记账的记录

日期摘要金额

12月29日因销售商品收到98号转账支票一张15 000

12月29日开出78号现金支票一张 1 000

12月30日收到A公司交来的355号转账支票一张 3 800

12月30日开出105号转账支票以支付货款11700

12月31日开出106转账支票支付明年报刊订阅费500

月末余额153200

2 银行对账单的记录

日期摘要金额

12月29日支付78号现金支票 1 000

12月30日收到98号转账支票15 000

12月30日收到托收的货款25 000

12月30日支付105号转账支票11 700

12月31日结转银行结算手续费100

月末余额174 800

要求 代华天公司完成银行存款余额调节表的编制。

银行存款余额调节表银行存款余额调节表可做为银行存款科目的附列资料保存。

该表主要目的是在于核对企业帐目与银行帐目的差异,也用于检查企业与银行帐目的差错。

二、资料:康翔公司2006年7月31日收到银行存款对账单余额为20 350元,银行存款日记账余额为47 220元,通过核对,发现下列情况:1.公司7月25日开出购货支票一张,金额为12 000元,收款单位尚未兑现。

2.委托银行代收的劳务费5 400元,银行已存入康翔公司账号,企业尚未接到通知。

3.公司收到正化公司支票8 200元,新欣公司支票12 500元,30日存入银行,银行尚未入账。

4.公司支付税金开出的支票为15 350元,在账上误记为15 530元。

5.银行将新沪公司的存款3 450元误记入本公司账上。

6.银行于3月30日支付公司到期的银行承兑汇票24 000元,公司尚未入账。

7.银行扣除公司本月的贷款利息3 200元,但公司尚未收到通知。

三、要求:根据上述资料编制银行存款余额调节表,并作必要的会计分录。

满意回答其实很简单就是企业没记账的记账就可以了1,借:应付账款12000贷:未达账项120002,借:未达账项5400贷:应收账款54003,借:未达账项20700贷:应收账款-正化8200-新欣125004,错帐红字冲销180为红字借:应付税金180贷:银行存款1805,银行记错帐不做会计分录6,借:应付账款24000贷:未达账项240007,借:应付账款3200贷:未达账项3200这是月底结账时的会计分录等真的凭证到了再冲帐更改银行存款余额。

二、银行存款余额调节表1、资料:华天公司2008年4月30日银行存款余额为269000元,4月底公司与银行往来的其余资料如下:①4月30日收到购货方转账支票一张,金额为36800元,已送存银行,但银行尚未入账。

②本公司当月的水电费用1325元银行已代为支付,但公司未接到通知而尚未入账。

③本公司当月开出的用以支付供货方货款的转账支票,尚有48320元尚未兑现。

④本公司送存银行的某客户转账支票12240元,因对方存款不足而被退票,而本公司未接到通知。

⑤公司委托银行代收的款项100000元,银行已转入本公司的存款户,但本公司尚未收到通知入账。

假定公司与银行的存款余额调整后核对相符。

要求:请代华天公司完成以下银行存款余额调节表的编制。

银行存款余额调节表2、资料:华天公司2008年12月银行存款日记账与银行对账单在28日以后的资料如下(假定双方在28日以前的记录均正确,而28日之后银行对账单的记录无误):银行存款余额调节表3、资料:华天公司银行存款日记账的记录日期摘要金额10月29日因销售商品收到76#转账支票一张760010月29日开出45#现金支票一张350010月30日收到甲公司交来的112#转账支票一张380010月30日开出105#转账支票以支付货款117010月31日开出106#转账支票支付明年报刊订阅费1000月末余额66500银行对账单的记录(假定银行记录无误)日期摘要金额10月29日支付45#现金支票350010月30日收到76#转账支票760010月30日收到托收的货款2500010月30日支付105#转账支票1170010月31日结转银行结算手续费320月末余额77850要求:华天公司在更正错账后编制了下列银行存款余额调节表,请完成表中有关项目的填列。

银行存款余额调节表4、资料:华天公司2008年12月银行存款日记账与银行对账单在28日以后的资料如下(假定双方在28日以前的记录均正确,而28日之后银行对账单的记录无误):华天公司银行存款日记账的账面记录:银行存款余额调节表。

银行存款余额调节表企业的往来结算业务,大部分通过银行进行办理,为了正确掌握企业银行存款的实有数,需要定期将企业银行存款日记账的记录与银行转来的对账单进行核对,每月至少要核对一次,如二者不符,应查明原因,予以调整。

企业银行存款日记账按时间的先后顺序记录了引起银行存款增减变动的每一笔经济业务,银行转给企业的对账单列示了从上次对账到本次对账之间银行对引起企业银行存款增减变动的经济业务所作的全部记录。

一般情况下,二者是能够核对相符的,但也有核对不符的情况。

造成不符的原因有两个方面:一是企业和银行双方存在一方或双方同时记账错误,如银行将企业支票存款串户记账,或者银行、企业记账时发生数字错误,如将数字501元记为510元等;二是存在未达账项。

未达账项是指由于企业间的交易采用的结算方式涉及到的收付款结算凭证在企业和银行之间的传递上存在着时间的先后差别,造成一方已收到凭证并已入账,而另一方尚未接到凭证仍未入账的款项。

很显然,未达账项会使银行对账单上的存款余额同企业银行存款日记账的余额不相一致。

未达账项归纳起来,一般有如下四种情况:第一,企业已收款记账,而银行尚未收款记账。

如企业将收到的转账支票存入银行,但银行尚未转账。

第二,企业已付款记账,而银行尚未付款记账。

如企业开出支票并已根据支票存根记账,而持票人尚未到银行取款或转账。

第三,银行已收款记账,而企业尚未收款记账。

如托收货款,银行已经入账,而企业尚未收到收款通知。

第四,银行已付款记账,而企业尚未付款记账。

如借款利息,银行已经入账,而企业尚未收到付款通知。

上述第一、第四种情况会使得企业银行存款日记账余额大于银行对账单存款余额,第二、第三种情况会使得企业银行存款日记账余额小于银行对账单存款余额。

如上所述,由于记账错误和未达账项的存在,银行存款日记账的余额与银行对账单的余额是不相等的。

此时,银行存款日记账的余额与银行对账单的余额有可能都不能代表企业银行存款的实有数。

银行存款余额调节表练习(一)嘉利工厂2007年6月30日“银行存款日记账”的账面余额为41,353元,开户银行送达的“对账单”其银行存款余额为43,835元。

经核查,发现有以下几笔未达账项:(1)企业已送存银行4,875号转达账支票一张,金额1,765元,企业已增加银行存款,开户银行尚未入账;(2)银行代企业支付水费183元,银行已入账,减少企业银行存款,企业尚未接到通知,没有入账;(3)银行代企业收销货款3,950元,银行已入账,增加企业银行存款,企业尚未接到通知,没有入账;(4)企业开出01号转达账支票一张,购买办公物品计金额480元,企业已记银行存款减少,银行尚未入账;要求:根据上述资料,编制“银行存款余额调节表”,并指出企业月末可动用的银行存款实有数额。

银行存款余额调节表2007年6月30日单位:元项目金额项目金额企业银行存款日记账余额银行对账单余额加:银行已收入账企业尚未入账加:企业已收入账银行尚未入账减:银行已付入账企业尚未入账减:企业已付入账银行尚未入账调节后余额调节后余额(二)XX企业2007年12月31日接到其开户银行对账单,银行对账单余额为134,305,583元,企业银行存款日记账余额为20,038,539元。

经核对找出以下未达账项:(1)企业已入账,银行尚未入账:企业将销售收入的银行支票送开户行5,000元;(2)企业已付入账,银行尚未入账:企业因购买原材料和支付工资签发银行支票,其金额分别为:1,141,201,190元、139,322元、5,853元;(3)银行已收入账,企业尚未入账:银行代企业收到一笔应收账款10,000元;(4)银行已付入账,企业尚未入账:银行收取企业办理结算的手续费和电报费分别为750元、2,500元。

要求:根据上述资料编制“银行存款余额调节表”银行存款余额调节表2007年12月31日单位:元项目金额项目金额企业银行存款日记账余额银行对账单余额加:银行已收入账企业尚未入账加:企业已收入账银行尚未入账减:银行已付入账企业尚未入账减:企业已付入账银行尚未入账调节后余额调节后余额(三)银行存款日记账2007年记账凭证摘要结算凭证收入支出余额月日字号种类号数10 24 余额250 00025 银付228 付购料款转支045 200 000 50 00026 银付229 付运费转支046 1 000 49 00027 银收108 收销货款电汇234 000 283 00030 银付230 付购料款电汇90 000 193 00030 银付231 付修理费转支047 2 500 190 50031 银收109 收销货款转支127 150 000 340 500银行对账单2007年摘要结算凭证存入支出余额月日种类号数10 24 250 00026 宏江工厂电汇234 000 484 00028 二场转支046 1 000 483 00028 丰立公司转支045 200 000 283 00028 电费信汇23 000 260 00028 中天公司汇票148 3 200 263 20029 三环公司信汇60 000 323 20030 货款电汇90 000 233 200要求:(1)根据上述资料将银行存款日记账与银行对账单进行逐笔核对(用经笔画“”表示对讫),确定未达款项。