2012年1月中国汽车销量排行榜

- 格式:docx

- 大小:21.72 KB

- 文档页数:5

2012年1月商用车市场销量排名及占有率类型:转载来源:中国汽车工业信息网作者:责任编辑:李昂发布时间:2012年02月16日一、五大集团月度市场占有率2012年1月份五大集团月度市场占有率排名前五,上汽销售37.63万辆,市场占有率为27.07%、东风销售24.66万辆,占有率为17.74%、一汽销售16.84万辆,占有率为12.12%、长安销售14.8万辆,占有率为10.65%、北汽销售9.5万辆,占有率为6.84%。

其他商用车企业共销售35.55万辆,占有率为25.58%。

2012年1月份商用车市场合计销车138.98万辆。

二、重型载货车企业销售前十2012年1月份重型载货车企业销售前十名:东风销售9577辆,市场占有率为25.2%、重汽销售9070辆,占有率为23.87%、一汽销售7157辆,占有率为18.83%、北汽销售2490辆,占有率为6.55%、陕汽销售2352辆,占有率为6.19%、北奔销售1542辆,占有率为4.06%、江淮销售1243辆,占有率为3.27%、华菱销售1043辆,占有率为2.74%、大运销售1012辆,占有率为2.66%、三环销售565辆,占有率为1.49%。

前十名合计销售3.6万辆,市场占有率为94.87%。

三、中型载货车企业销售前十2012年1月份中型载货车企业销售前十名:东风销售3459辆,市场占有率为22.49%、四川南骏销售2284辆,占有率为14.85%、一汽销售2121辆,占有率为13.79%、金杯销售1394辆,占有率为9.06%、江淮销售1199辆,占有率为7.8%、庆铃销售1025辆,占有率为6.67%、山东唐骏欧铃销售989辆,占有率为6.43%、重汽销售887辆,占有率为5.77%、山东凯马销售517辆,占有率为3.36%、浙江飞碟销售472辆,占有率为3.07%。

前十名合计销售1.43万辆,市场占有率为93.3%。

四、轻型载货车企业销售前十2012年1月份轻型载货车企业销售前十名:北汽销售1.83万辆,市场占有率为17.47%、金杯销售1.43万辆,占有率为13.71%、东风销售1.09万辆,占有率为10.4%、江淮销售1.02万辆,占有率为9.77%、江铃销售7864辆,占有率为7.52%、长城销售7563辆,占有率为7.23%、南京汽车销售5557辆,占有率为5.31%、山东凯马销售4568辆,占有率为4.37%、中兴销售4397辆,占有率为4.2%、山东唐骏欧铃销售3576辆,占有率为3.42%。

2012年1-11月我国卡车市场销量分析卡车市场延续去年下滑形势今年1-11月销量下滑8.1%我国卡车市场一直跟宏观经济密切相关,受今年宏观经济整体低迷拖累,今年1-11月卡车市场销量延续了去年的下滑态势。

根据盖世汽车网整理的数据,今年1-11月,我国卡车市场(包括完整、非完整车辆以及半挂牵引车,下同)销量同比下滑8.1%至300.46万辆。

除了宏观经济以外,货车企业的经营成本都在增加,原材料、人工和法规带来的技术成本等等,这些都带来了巨大挑战。

重卡市场份额大幅下降降至20%以下从分车型市场看,今年1-11月,轻卡仍占据半壁江山,市场份额达55.8%,较去年同期提升2.8个百分点。

而重卡市场份额大幅下降,同比下降5.7个百分点至19.5%,是卡车市场中唯一市场份额下降的细分市场。

中卡和微卡今年1-11月市场份额分别为16.2%和8.5%,较去年同期均有提升。

下面主要对重卡和轻型货车市场进行具体分析。

一、重卡市场今年1-11月,我国重卡市场销量同比大幅下滑近三成(28.9%)至58.62万辆,在卡车市场中下滑最为严重。

其原因主要与以房地产和交通建设为主的基建投资下滑密切相关。

重卡市场排名前十的企业今年1-11月其重卡销量几近以两成以上幅度下滑,其中,上汽依维柯红岩的下滑幅度更是接近五成(48.8%)。

而这十家的企业中,东风汽车是唯一销量突破十万辆的企业,但是较去年同期其重卡销量下滑了近三成(29.6%),为12.24万辆。

中国汽和中国一汽重卡销量则均降至十万辆以下,分别为9.91万辆和9.73万辆,仍仅低于东风。

北汽福田和陕汽集团的重卡销量分别为8.04万辆和7.76万辆。

其他企业的重卡销量则均不足2.5万辆,与前五家企业销量差距悬殊。

二、轻卡市场轻卡市场作为卡车市场份额最大的细分市场,与重卡市场相比,其走势与市场整体走势更为紧密,今年1-11月销量也出现下滑——下滑3.3%至167.63万辆。

其中,市场前十企业市场集中度较高,高达80.3%。

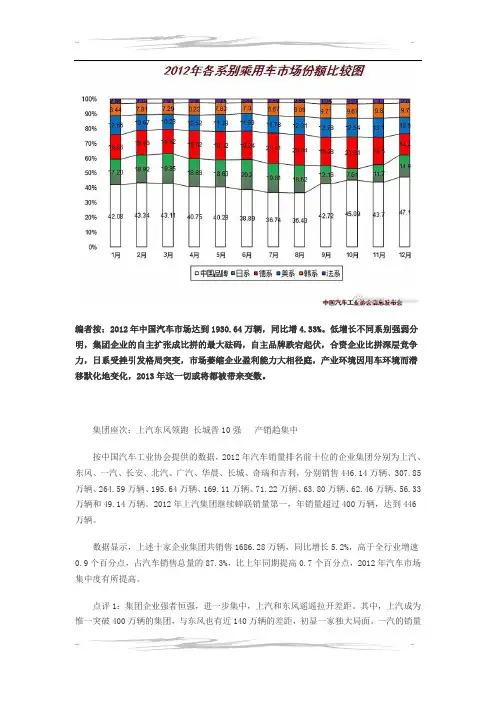

编者按:2012年中国汽车市场达到1930.64万辆,同比增4.33%。

低增长不同系别强弱分明,集团企业的自主扩张成比拼的最大砝码,自主品牌跌宕起伏,合资企业比拼深层竞争力,日系受挫引发格局突变,市场萎缩企业盈利能力大相径庭,产业环境因用车环境而潜移默化地变化,2013年这一切或将都被带来变数。

集团座次:上汽东风领跑长城晋10强产销趋集中按中国汽车工业协会提供的数据,2012年汽车销量排名前十位的企业集团分别为上汽、东风、一汽、长安、北汽、广汽、华晨、长城、奇瑞和吉利,分别销售446.14万辆、307.85万辆、264.59万辆、195.64万辆、169.11万辆、71.22万辆、63.80万辆、62.46万辆、56.33万辆和49.14万辆。

2012年上汽集团继续蝉联销量第一,年销量超过400万辆,达到446万辆。

数据显示,上述十家企业集团共销售1686.28万辆,同比增长5.2%,高于全行业增速0.9个百分点,占汽车销售总量的87.3%,比上年同期提高0.7个百分点,2012年汽车市场集中度有所提高。

点评1:集团企业强者恒强,进一步集中,上汽和东风遥遥拉开差距。

其中,上汽成为惟一突破400万辆的集团,与东风也有近140万辆的差距,初显一家独大局面。

一汽的销量和座次被上汽和东风再度拉开,与2011年相比,前6大企业座次没有变化,倒是长城汽车以62.46万辆进入车企销量前十是一大亮点。

点评2:集团企业从合资到自主,从乘用车到商用车多元化比拼产业能力,上汽因乘用车较强而领跑,而东风乘用车、商用车较为均衡处于第二,相对而言,广汽因日系合资较多,下半年困难增多,华晨重返第7,前十强中,只有长城的产业布局最为单一,仅限于皮卡、SUV、轿车,但比很多多元化企业盈利强,做专还是做多元化,仍是个问题?点评3:一汽被上汽和东风完全拉开,一汽的自主乘用车受挫,新品牌欧朗面临生存危机,奔腾没有了曾经的锐利,红旗又远水解不了近渴,夏利更难以迎合消费升级,一汽销量和盈利,更多地依靠了一汽-大众的大众和奥迪品牌,一汽的自主品牌,还需要及时的推出消费者认可的产品,在产业布局上,应有大手腕。

2012年1月份乘用车市场分析2012年1月份产量表2012年1月份销量表2012年1月月份批发销量表2005—2012年乘用车(轿车/MPV/SUV)月销量走势图狭义乘用车生产商销量排行榜(2012年国内销售综合数)狭义乘用车生产商销量排行榜(2012年国内外销售批发数)广义乘用车生产商销量排行榜(2012年国内销售综合数)广义乘用车生产商销量排行榜(2012年国内外销售批发数)一、1月份市场回顾1月份的第一周,由于工作日少,按工作日计算销量是较高的,第二周步入更高的产销量,第三周大家都去买年货,第四周是春节放假,这两周的销量还没有第二周多,第五周是节后市场萧条期。

由于公务用车的车型目录将都是自主品牌汽车,去年政府购车的指标基本没有拖到今年年初,对今年1月份的销量有影响。

厂家把去年藏的产销量吐出来大部分,再加上当月出口量,从批发数据上看仍不理想,使1月底厂家和经销商的库存都减少,这主要是由于多数厂家春节放假延长,平均生产仅有15个工作日,产量有限,其销量大于产量是自然的。

1月份市场终端销量与乘联会上月估计吻合,但批发数较低是产量低所致。

乘用车销量同比的负增长,是由于春节提前到1月份,与汽车市场的行情无关。

二、2月份市场展望闰年的概率为0.24,闰年的2月仅有8个双休日的概率为0.71,闰年春节在1月23日或更早的概率为0.053,这样2月份有21个工作日,而且春节后最萧条的3天也在1月份的情况是百年一遇,也是最有利于汽车销售的2月份。

但2月份是市场的一个低谷,这是由于元旦和春节把上一年攒的钱花得差不多了,另外倒春寒也使很多人会推迟买车,还有今年购买公商务用车的经费还没有到位,国家偏紧的货币政策不会在2月份松动,压库存的力度不会很大。

2月份工作日同比增加了31%,其同比销量也应增加30%左右,但不会超过1月份的销量。

三、“中国汽车威胁论”将造成世界对自主品牌的围剿2011年8月菲亚特集团首席执行官马尔乔内在美国抛出“中国汽车威胁论”,他认为:“是时候审视中国汽车海外扩张的‘危险性’了。

全球各主要国家汽车市场2012年1月份销量统计报告中国汽车市场:汽车产销环比和同比均呈明显下降由于两节同聚元月使得有效工作日较往年减少和受上年同月产销基数较高等因素影响,2012年1月,汽车产销环比和同比均呈明显下降,其中商用车降幅高于乘用车。

据中汽协提供数据显示,1月,汽车生产129.94万辆,环比下降23.20%,同比下降27.47%;销售138.98万辆,环比下降17.75%,同比下降26.39%。

在汽车主要品种中,乘用车生产105.35万辆,环比下降22.78%,同比下降24.33%;销售116.06万辆,环比下降15.22%,同比下降23.81%。

商用车生产24.59万辆,环比下降24.98%,同比下降38.44%;销售22.92万辆,环比下降28.54%,同比下降37.16%。

由于两节同聚元月使得有效工作日较往年减少和受上年同月产销基数较高等因素影响,2012年1月,汽车产销环比和同比均呈明显下降,其中商用车降幅高于乘用车。

产销总体概述:1月,汽车生产129.94万辆,环比下降23.20%,同比下降27.47%;销售138.98万辆,环比下降17.75%,同比下降26.39%。

在汽车主要品种中,乘用车生产105.35万辆,环比下降22.78%,同比下降24.33%;销售116.06万辆,环比下降15.22%,同比下降23.81%。

商用车生产24.59万辆,环比下降24.98%,同比下降38.44%;销售22.92万辆,环比下降28.54%,同比下降37.16%。

乘用车产销情况:1月,在乘用车主要品种中,与上月相比,交叉型乘用车销量降幅略低,其它品种产销下降较快;与上年同期相比,四大类乘用车品种产销均呈明显下降。

1月,基本型乘用车(轿车)产销72.35万辆和79.75万辆,环比下降23.40%和15.90%,同比下降24.93%和25.47%;多功能乘用车(MPV)产销3.47万辆和3.65万辆,环比下降10.24%和18.53%,同比下降28.70%和22.70%;运动型多用途乘用车(SUV)产销11.66万辆和12.63万辆,环比下降28.52%和27.21%,同比下降15.62%和11.82%;交叉型乘用车产销17.87万辆和20.03万辆,环比下降18.01%和1.02%,同比下降26.02%和23.80%。

2012年豪华品牌汽车在华销量豪车市场盘点:捷豹路虎/讴歌冰火两重天2013-01-23 21:24:14来源: 网易汽车有1人参与2012年,豪华品牌汽车在华销量接近120万辆,毫无悬念地突破了百万大关,比外界预测的时间足足提前了10年。

不过,像别的细分市场一样,盛宴中,依然有人举杯痛饮,也有人暗自神伤,前者如捷豹路虎和奥迪、宝马,后者则如讴歌和沃尔沃。

版权声明:本文版权为网易汽车所有,转载请注明出处。

网易汽车1月23日报道 2012年,豪华品牌汽车在华销量接近120万辆,毫无悬念地突破了百万大关,比外界预测的时间足足提前了10年。

不过,像别的细分市场一样,盛宴中,依然有人举杯痛饮,也有人暗自神伤,前者如捷豹路虎和奥迪、宝马,后者则如讴歌和沃尔沃。

2012年豪华品牌汽车在华销量品牌2012年销量(台)增长奥迪40.6万29.6%宝马32.6万40%奔驰20.6万4%捷豹路虎7.3万74%沃尔沃 4.2万-10.9%凯迪拉克30010 0.007%雷克萨斯 6.4万14%英菲尼迪 1.6万-16%讴歌2300 -42.7%网易汽车制表一线阵营:奥迪稳步前行奔驰急踩刹车虽然前三甲还是老面孔,可是也有人高兴不起来。

奥迪在A6L的带动下,以40.6万辆的傲人业绩继续领跑,同比增长近3成;今年它还会引进Q3、A3等新车,应该还可以继续保持稳定的增长。

按照这样的速度,2015年实现70万辆的目标几无悬念。

宝马的销量则为32.6万,增速更达4成,跟2011年一样,与奥迪继续保持8万辆的差距。

随着第二工厂产能释放,X1和新3系应该会有更多的提升空间。

但是值得注意的是,随着史登科、陆逸、戴雷等在华高管的离职,这个素以本土化著称的世界头号豪车,能否维持稳定运营,还有待时间考验。

前车之鉴,就是奔驰的内部争斗,使得其市场增速从2011年的35%大幅缩水至4%。

目前,奔驰中国已经调整人事,推进多日的渠道整合也告一段落。

全球汽车销售国家排行2012年全年,全球轻型车销量8089.19万辆,同比提高5.2%。

:1.中国1930.64万辆;2.美国1449万辆;3.日本537万辆;4.巴西380.1万辆;5.德国308万辆;6.俄罗斯293.5万辆;7.印度285.6万辆;8.英国233.8万辆;9.法国228.3万辆;10.加拿大167.6万辆;11.泰国143万辆;12.韩国140.3万辆;13.意大利140.2万辆;14.印尼111.6万辆;15.澳大利亚111.2万辆;16.墨西哥98.8万辆;17.阿根廷83万辆;18.土耳其77.8万辆;19.西班牙70万辆;20.南非62.1万辆。

全球各大主要汽车厂销量排行丰田汽车975万辆+22%;通用汽车928万辆+2.9%;大众汽车907万辆+11.1%;雷诺-日产749万辆+1.35%;现代-起亚712万辆+8%;福特汽车566.8万辆-0.5%。

菲亚特-克莱斯勒发布销量数据:菲亚特汽车销量421.9万辆,增长4.2%。

2012中国车企销量排行2012年车企汽车销量和市场份额:1.上汽446.14万辆,23.11%;2.东风307.85万辆,15.95%;3.一汽264.59万辆,13.7%;4.长安195.64万辆,10.13%;5.北汽169.11万辆,8.76%;6.广汽71.22万辆,3.69%;7.华晨63.8万辆,3.3%;8.长城62.46万辆,3.24%;9.奇瑞56.33万辆,2.92%;10.吉利49.14万辆,2.55%。

2012广义乘用车品牌销量排行2012年汽车品牌广义乘用车全国销量排名(1-64位):1.大众2050193辆;2.五菱1212277辆;3.现代855996辆;4.日产751509辆;5.长安748279辆;6.丰田745565辆;7.雪佛兰704857辆;8.别克700007辆;9.本田587415辆;10.奇瑞556993辆;11.长城487370辆;12.起亚480566辆;13.比亚迪456056辆。

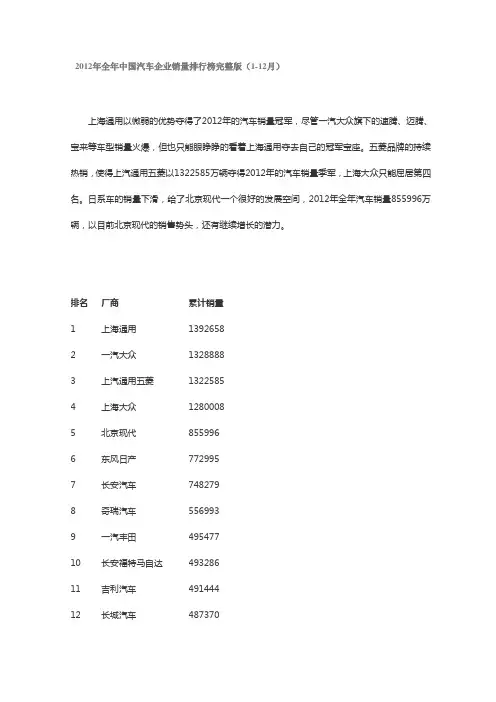

2012年全年中国汽车企业销量排行榜完整版(1-12月)上海通用以微弱的优势夺得了2012年的汽车销量冠军,尽管一汽大众旗下的速腾、迈腾、宝来等车型销量火爆,但也只能眼睁睁的看着上海通用夺去自己的冠军宝座。

五菱品牌的持续热销,使得上汽通用五菱以1322585万辆夺得2012年的汽车销量季军,上海大众只能屈居第四名。

日系车的销量下滑,给了北京现代一个很好的发展空间,2012年全年汽车销量855996万辆,以目前北京现代的销售势头,还有继续增长的潜力。

排名厂商累计销量1 上海通用13926582 一汽大众13288883 上汽通用五菱13225854 上海大众12800085 北京现代8559966 东风日产7729957 长安汽车7482798 奇瑞汽车5569939 一汽丰田49547710 长安福特马自达49328611 吉利汽车49144412 长城汽车48737013 东风悦达起亚48056614 比亚迪汽车45605615 广汽本田31636016 东风本田28217317 广汽本田25008818 东风雪铁龙22380119 东风标致21622720 江淮汽车20081221 上海汽车20001722 东风小康19410023 天津一汽18501824 一汽轿车18336125 力帆汽车17177726 长安铃木17003727 华晨汽车16905928 华晨宝马16262029 东风柳州13663830 一汽海马12874731 众泰汽车12125032 昌河汽车11346533 东南汽车10263834 北京奔驰9175335 吉林汽车9093436 东风风神6020437 北京汽车5599638 莲花汽车4936039 郑州日产4760340 哈飞汽车4594241 海马汽车4402042 华泰汽车3407143 广汽乘用车3302344 东风裕隆3110545 本田中国2754746 江铃汽车2266747 长丰汽车2021048 黄海汽车1329249 吉奥汽车1194050 广汽菲亚特1128851 北京汽车制造厂884752 福建戴姆勒667653 福田汽车618754 四川汽车511655 河北中兴466056 广汽三菱397257 美亚汽车966。

2012年中国品牌乘用车市场占有率排名第一中国汽车工业协会统计数据显示,2012年中国乘用车销量创出历史新高,首次超越1500万辆,达到1549.52万辆,同比增长7.07%,高于汽车行业的总体增长速度。

在各大细分市场中,运动型多用途乘用车(SUV)仍然处于领跑地位。

2012年,运动型多用途乘用车(SUV)销量为200.04万辆,同比增长25.50%。

其次为基本型乘用车(轿车)销量为1074.47万辆,继2011年后再次突破1000万辆后再创新高,同比增长6.15%。

交叉型乘用车则出现下滑,2012年销量为225.67万辆,同比下降0.07%。

多功能乘用车(M PV)销量为49.34万辆,同比下降0.87%。

在看似形势好于预期时,12月却显露出一些危险。

2012年12月,乘用车销量为146.29万辆,环比仅增长0.11%,其增速远远低于11月份11%的环比增速;同比增长6.87%,同样低于11月份(11月,同比增长8%)。

各主要品种中,12月份环比增速最快的是交叉型乘用车,销售21.68万辆,环比增长10.26%;其次是运动型多用途乘用车(SUV),销售20.71万辆,环比增长9.49%。

而基本型乘用车(轿车)和多功能乘用车(MPV)环比均有所下降,其中轿车销售99.78万辆,环比下降3.39%;多功能乘用车(MPV)销售4.12万辆,环比下降3.62%。

同比增长最快的是多功能乘用车(MPV),达19.35%;其他依次为,交叉型乘用车同比增长7.13%;基本型乘用车(轿车),同比增长5.23%;多功能乘用车(MPV)同比下降7.96%。

2012年,中国品牌的乘用车共销售648.50万辆,同比增长6.10%,比市场平均增速0.97个百分点。

占乘用车销售总量的比例为41.85%,市场占有率排名第一,但比上年下降0.38个百分点。

其中轿车销售304.96万辆,占市场份额28.38%,也比去年略有下降,下降了0.72个百分点。

2012年前十家轻型货车生产企业销量排名中国汽车工业协会统计分析,2012年,在重型载货车生产企业中,销量排名前十位企业均呈明显下降,为近三年所罕见。

据统计,销量排名前十位的重型货车生产企业依次为:东风、重汽、一汽、北汽福田、陕汽、江淮、包头北奔、上汽依维柯、华菱和成都大运,分别销售13.08万辆、10.90万辆、10.56万辆、8.74万辆、8.39万辆、2.61万辆、2.43万辆、1.70万辆、1.51万辆和0.88万辆,同比下降29.65%、23.60%、33.27%、18.51%、19.53%、23.07%、39.36%、46.01%、41.35%和35.18%。

2012年,上述十家企业共销售60.80万辆,占重型货车销售总量的95.60%。

2012年前十家中型货车生产企业销量排名据中国汽车工业协会统计分析,2012年,销量排名前十位的中型货车生产企业依次为:东风、一汽、力帆、庆铃、重汽、南骏、唐骏欧铃、金杯股份、江淮和北汽福田,分别销售7.44万辆、4.62万辆、2.90万辆、2.23万辆、2.21万辆、2.02万辆、1.66万辆、1.49万辆、1.34万辆和0.82万辆。

与上年同期相比,北汽福田和金杯股份增速最为显著,重汽增速超过50%,唐骏欧铃增速也接近20%,市场表现好于其它企业。

2012年,上述十家企业共销售26.73万辆,占中型货车销售总量的92.08%。

2012年前五家微型货车生产企业销量排名据中国汽车工业协会统计分析,2012年,微型货车继续保持较高集中度,据统计,销售排名前五家企业占销售总量已经超过80%。

依次为:上汽通用五菱、东风、北汽福田、重庆长安和哈飞,分别销售13.56万辆、10.89万辆、10.82万辆、9.06万辆和2.55万辆。

与上年同期相比,上汽通用五菱增速超过60%,市场表现最为出色。

2012年,上述五家企业共销售46.88万辆,占微型货车销售总量的87.66%。

2012年1~12月中国客车企业销售总量排名

2012年1~12月中国客车企业7米以上销售总量: 169571辆2012年1~12月中国客车企业非公交(公路车)销售总量排名

2012年1~12月中国客车企业7米以上非公交销售总量: 86932辆

2012年1~12月中国客车企业公交销售总量排名

2012年1~12月中国客车企业7米以上公交销售总量: 66273辆

2012年1~12月中国客车企业校车销售总量排名

2012年1~12月中国客车企业7米以上校车销售总量: 15255辆

备注:

1、该数据来源于中国客车统计信息网,由慧眼看车整理,转载请注明来

源/kec/kepq2012.html;

2、该统计数据为7米以上客车销量;

3、该数据统计中除销售总量统计外,其他统计数据不包含特种车;

4、安凯销量为安凯与江淮总销量,一汽客车销量为各一汽子公司总销量,曙光黄海销量为丹东黄海与常州黄海总销量;。

2012年销量排名前十位的乘用车生产企业2013-01-14 [ 字体:大中小 ]来源:中国汽车工业协会2012年乘用车销量排名前十的分别是,上海通用、一汽-大众、上汽通用五菱、上海大众、北京现代、东风日产、重庆长安、一汽丰田和长安福特马自达,分别销售量为136.35万辆、132.89万辆、132.26万辆、128万辆、85.96万辆、77.3万辆、60.42万55.02万辆、49.55万辆和49.36万辆。

这十家车企共销售907.11万辆,占国内轿车总销量的58.54%。

2012年销量排名前十位的商用车生产企业2013-01-14 [ 字体:大中小 ]来源:中国汽车工业协会2012年,商用车销量排名前十位的企业依次为:北汽福田、东风公司、江淮、金杯股份、一汽、江铃、重汽、长城、上汽通用和南汽,分别销售61.31万辆、53.87万辆、27.47万辆、26.3万辆、22.77万辆、18.77万辆、13.78万辆、13.72万辆、13.56万13.2万辆。

2012年,上述十家企业共销售264.77万辆,占商用车销售总量的69.47%。

2012年中国汽车大版图:强者恒强弱者沉沦2013-01-11 [ 字体:大中小 ]来源:青年报2012年,汽车市场进入微增长,除了日系受到领域争端事件影响外,中国汽车市场大版图表现的是:强者恒强弱者沉沦。

日系车企受两国领土争端影响,丰田、日产出现十年来首次负增长。

德美系车型依然保持高歌猛进,瓜分日系车市场,上海通全年139万销量独占鳌头。

自主品牌虽在九月和十月份借着日系车市场萎缩而销量猛增,但形势严峻。

德美系强势增长上汽集团为2012年制定430万辆全年销量指标,实际完成449万辆,超额4.4%。

其中上海通用139万辆,同比增长13.1%,完万辆的销售目标;上海大众128万辆,同比增长9.8%,同样超额完成120万辆的销量指标。

另外,通用五菱共计销售145万辆,上主品牌20万辆。