2012年09月汽车销量榜

- 格式:xls

- 大小:49.00 KB

- 文档页数:18

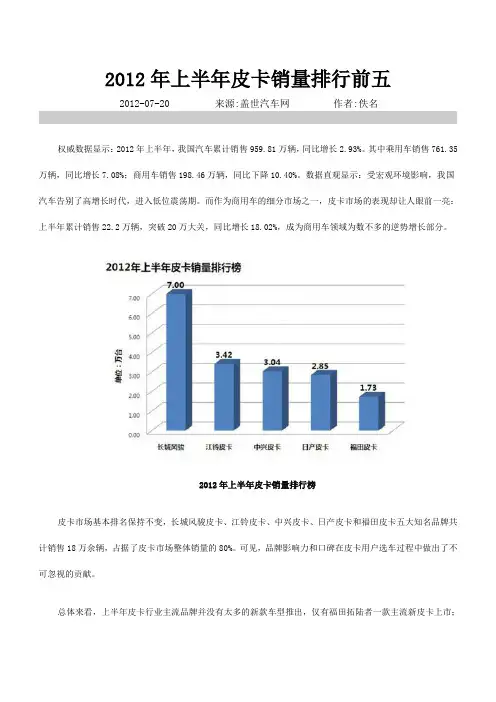

2012年上半年皮卡销量排行前五2012-07-20 来源:盖世汽车网作者:佚名权威数据显示:2012年上半年,我国汽车累计销售959.81万辆,同比增长2.93%。

其中乘用车销售761.35万辆,同比增长7.08%;商用车销售198.46万辆,同比下降10.40%。

数据直观显示:受宏观环境影响,我国汽车告别了高增长时代,进入低位震荡期。

而作为商用车的细分市场之一,皮卡市场的表现却让人眼前一亮:上半年累计销售22.2万辆,突破20万大关,同比增长18.02%,成为商用车领域为数不多的逆势增长部分。

2012年上半年皮卡销量排行榜皮卡市场基本排名保持不变,长城风骏皮卡、江铃皮卡、中兴皮卡、日产皮卡和福田皮卡五大知名品牌共计销售18万余辆,占据了皮卡市场整体销量的80%。

可见,品牌影响力和口碑在皮卡用户选车过程中做出了不可忽视的贡献。

总体来看,上半年皮卡行业主流品牌并没有太多的新款车型推出,仅有福田拓陆者一款主流新皮卡上市;更多的新款皮卡车型出于战略考虑,选择在今年下半年上市,如长城风骏的欧洲版和江铃域虎皮卡。

在这种背景下,上半年的皮卡销售还能保持较高的增长速度,跟皮卡市场多方努力分不开。

长城风骏皮卡上半年销量近7万辆2012-07-23 来源:网易新闻作者:佚名2012年上半年,长城汽车风骏皮卡累计销售69973辆,同比增长16.8%,继续保持超过30%的高市场占有率,再创皮卡半年销量新高。

风骏皮卡发力安全性能,并在海外成功开拓伊朗市场,技术升级和海外市场开拓成为上半年风骏皮卡稳增长、创新高的关键。

今年5月,长城风骏与德国博世等知名汽车零部件企业共同成立了中国皮卡安全联盟,联盟还推出全系标配德国博世8.0版本ABS+EBD的首款安全车型风骏5。

风骏5全系标配ABS+EBD、倒车雷达和仿真皮座椅,价格只比原先高出1000元,新车型上市之后赢得了新购车用户和置换老用户的认可。

5月30日,风骏皮卡在伊朗成功举行了下线活动。

编者按:2012年中国汽车市场达到1930.64万辆,同比增4.33%。

低增长不同系别强弱分明,集团企业的自主扩张成比拼的最大砝码,自主品牌跌宕起伏,合资企业比拼深层竞争力,日系受挫引发格局突变,市场萎缩企业盈利能力大相径庭,产业环境因用车环境而潜移默化地变化,2013年这一切或将都被带来变数。

集团座次:上汽东风领跑长城晋10强产销趋集中按中国汽车工业协会提供的数据,2012年汽车销量排名前十位的企业集团分别为上汽、东风、一汽、长安、北汽、广汽、华晨、长城、奇瑞和吉利,分别销售446.14万辆、307.85万辆、264.59万辆、195.64万辆、169.11万辆、71.22万辆、63.80万辆、62.46万辆、56.33万辆和49.14万辆。

2012年上汽集团继续蝉联销量第一,年销量超过400万辆,达到446万辆。

数据显示,上述十家企业集团共销售1686.28万辆,同比增长5.2%,高于全行业增速0.9个百分点,占汽车销售总量的87.3%,比上年同期提高0.7个百分点,2012年汽车市场集中度有所提高。

点评1:集团企业强者恒强,进一步集中,上汽和东风遥遥拉开差距。

其中,上汽成为惟一突破400万辆的集团,与东风也有近140万辆的差距,初显一家独大局面。

一汽的销量和座次被上汽和东风再度拉开,与2011年相比,前6大企业座次没有变化,倒是长城汽车以62.46万辆进入车企销量前十是一大亮点。

点评2:集团企业从合资到自主,从乘用车到商用车多元化比拼产业能力,上汽因乘用车较强而领跑,而东风乘用车、商用车较为均衡处于第二,相对而言,广汽因日系合资较多,下半年困难增多,华晨重返第7,前十强中,只有长城的产业布局最为单一,仅限于皮卡、SUV、轿车,但比很多多元化企业盈利强,做专还是做多元化,仍是个问题?点评3:一汽被上汽和东风完全拉开,一汽的自主乘用车受挫,新品牌欧朗面临生存危机,奔腾没有了曾经的锐利,红旗又远水解不了近渴,夏利更难以迎合消费升级,一汽销量和盈利,更多地依靠了一汽-大众的大众和奥迪品牌,一汽的自主品牌,还需要及时的推出消费者认可的产品,在产业布局上,应有大手腕。

2012年重卡市场分析及2013年预测汽车市场一、影响2012年我国卡车发展的宏观经济因素2012年,卡车总体市场出现了大幅下滑,其主要原因是国家在2012年实施了相对严格的稳健货币政策和对宏观经济“软着陆”措施。

2012年影响市场的主要因素包括以下几个方面:1、2012年,全国固定资产投资(不含农户)364835亿元,比上年名义增长20.6%(扣除价格因素实际增长19.3%),增速比上年回落3.4个百分点。

2、2012年,全国房地产开发投资71804亿元,比上年名义增长16.2%(扣除价格因素实际增长14.9%),增速比上年回落11.9个百分点。

3、货运指标直接决定卡车市场销售,货运市场启动之后,市场销售就开始抬头。

2012年1-11月份,公路货运总量292.25亿吨,同比增长14.4%;相比2011年货运总量平均增速15.03%,公路运量平均增长率出现了较大幅度下滑。

公路货运周转总量54170.71亿吨,同比增长16.7%;相比2011年货运周转总量平均增速18.04%,2012年出现了较大幅度下滑。

4、从2012年央行的货币供应量指标看,M1=M0+活期存款(企业活期存款+机关团体部队存款+农村存款+个人持有的信用)。

M1表现的是现在即时的购买力,2012年余额为30.87万亿元,同比增长6.5%,比11月末高1.0个百分点,比上年末低1.4个百分点。

M2=M1+城乡居民储蓄存款+企业存款中具有定期性质的存款+信托类存款+其他存款,M2表现的是潜在的购买力。

2012年M2余额97.42万亿元,同比增长13.8%,比11月末低0.1个百分点,比上年末高0.2个百分点。

判断政府或者地方政府是否“缺钱”,M2是最关键的指标,M1增速与M2增速相比较小,现阶段购买力相对还是很小,用户更多是增加定期存款。

因此,从2012年宏观整体经济环境看,市场不利因素相对较多,利好因素相对较少,重卡市场从自卸车、专用车及载货车、牵引车方面均无明显的增速环境,市场下滑已经是意料之内。

全球汽车销售国家排行2012年全年,全球轻型车销量8089.19万辆,同比提高5.2%。

:1.中国1930.64万辆;2.美国1449万辆;3.日本537万辆;4.巴西380.1万辆;5.德国308万辆;6.俄罗斯293.5万辆;7.印度285.6万辆;8.英国233.8万辆;9.法国228.3万辆;10.加拿大167.6万辆;11.泰国143万辆;12.韩国140.3万辆;13.意大利140.2万辆;14.印尼111.6万辆;15.澳大利亚111.2万辆;16.墨西哥98.8万辆;17.阿根廷83万辆;18.土耳其77.8万辆;19.西班牙70万辆;20.南非62.1万辆。

全球各大主要汽车厂销量排行丰田汽车975万辆+22%;通用汽车928万辆+2.9%;大众汽车907万辆+11.1%;雷诺-日产749万辆+1.35%;现代-起亚712万辆+8%;福特汽车566.8万辆-0.5%。

菲亚特-克莱斯勒发布销量数据:菲亚特汽车销量421.9万辆,增长4.2%。

2012中国车企销量排行2012年车企汽车销量和市场份额:1.上汽446.14万辆,23.11%;2.东风307.85万辆,15.95%;3.一汽264.59万辆,13.7%;4.长安195.64万辆,10.13%;5.北汽169.11万辆,8.76%;6.广汽71.22万辆,3.69%;7.华晨63.8万辆,3.3%;8.长城62.46万辆,3.24%;9.奇瑞56.33万辆,2.92%;10.吉利49.14万辆,2.55%。

2012广义乘用车品牌销量排行2012年汽车品牌广义乘用车全国销量排名(1-64位):1.大众2050193辆;2.五菱1212277辆;3.现代855996辆;4.日产751509辆;5.长安748279辆;6.丰田745565辆;7.雪佛兰704857辆;8.别克700007辆;9.本田587415辆;10.奇瑞556993辆;11.长城487370辆;12.起亚480566辆;13.比亚迪456056辆。

中国汽车产销量历年数据中国汽车产销量是指中国国内汽车制造商生产的汽车数量以及销售的汽车数量。

这个数据是衡量汽车产业发展和经济增长的重要指标之一。

下面是中国汽车产销量历年数据的详细分析。

1. 产量数据:自2000年起,中国汽车产量呈现快速增长的趋势。

据统计,2000年中国汽车产量为100万辆,而到2010年,这一数字已经增长到1800万辆。

随后,中国汽车产量继续保持高速增长,2015年达到2800万辆,2019年达到3200万辆。

2. 销量数据:与汽车产量相比,中国汽车销量也呈现出持续增长的趋势。

2000年,中国汽车销量为90万辆,到2010年,这一数字已经增长到1800万辆。

随着中国经济的快速发展,消费者购买能力的提升以及政府鼓励汽车消费的政策支持,中国汽车销量快速增长。

2015年,中国汽车销量达到2800万辆,2019年达到3100万辆。

3. 品牌分析:在中国汽车市场,国内品牌和外国品牌竞争激烈。

国内品牌包括长城、吉利、比亚迪等,外国品牌包括大众、丰田、本田等。

根据数据统计,国内品牌在中国汽车市场占有较大的市场份额。

2019年,国内品牌汽车销量占比为60%,外国品牌汽车销量占比为40%。

4. 车型分析:中国汽车市场的车型种类多样化,包括轿车、SUV、MPV等。

根据数据统计,SUV车型在中国市场占据重要地位。

2019年,SUV销量占据整体汽车销量的40%,成为最受消费者欢迎的车型。

轿车和MPV车型的销量也保持稳定增长。

5. 区域分析:中国汽车市场的发展不均衡,东部地区的汽车产销量较大。

这与东部地区经济发达、消费能力较强有关。

2019年,东部地区的汽车销量占据整体汽车销量的60%,中部地区占比为25%,西部地区占比为15%。

总结:中国汽车产销量历年数据显示,中国汽车市场呈现出持续增长的趋势。

随着中国经济的发展和消费者购买能力的提升,中国汽车产销量不断创新高。

国内品牌在中国汽车市场占有较大份额,SUV车型成为最受欢迎的车型。

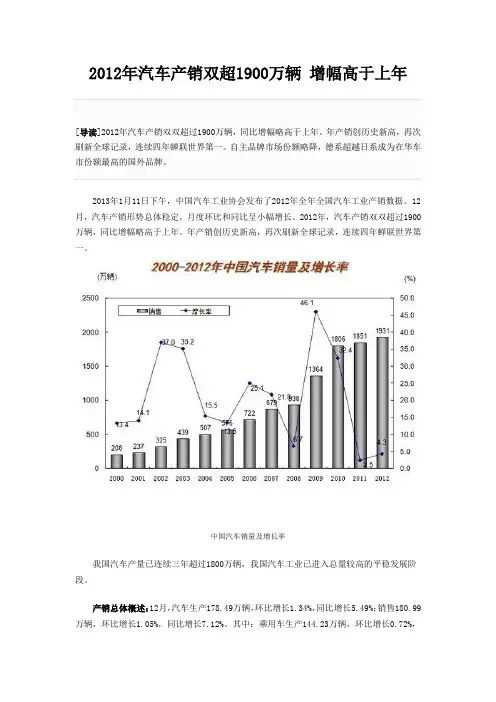

2012年汽车产销双超1900万辆增幅高于上年[导读]2012年汽车产销双双超过1900万辆,同比增幅略高于上年。

年产销创历史新高,再次刷新全球记录,连续四年蝉联世界第一。

自主品牌市场份额略降,德系超越日系成为在华车市份额最高的国外品牌。

2013年1月11日下午,中国汽车工业协会发布了2012年全年全国汽车工业产销数据。

12月,汽车产销形势总体稳定,月度环比和同比呈小幅增长。

2012年,汽车产销双双超过1900万辆,同比增幅略高于上年。

年产销创历史新高,再次刷新全球记录,连续四年蝉联世界第一。

中国汽车销量及增长率我国汽车产量已连续三年超过1800万辆,我国汽车工业已进入总量较高的平稳发展阶段。

产销总体概述:12月,汽车生产178.49万辆,环比增长1.34%,同比增长5.49%;销售180.99万辆,环比增长1.05%,同比增长7.12%。

其中:乘用车生产144.23万辆,环比增长0.72%,同比增长5.72%;销售146.29万辆,环比增长0.11%,同比增长6.87%。

商用车生产34.26万辆,环比增长4.01%,同比增长4.52%;销售34.70万辆,环比增长5.24%,同比增长8.20%。

2012年月度销售趋势2012年,汽车产销1927.18万辆和1930.64万辆,同比分别增长4.63%和4.33%。

其中乘用车产销1552.37万辆和1549.52万辆,同比增长7.17%和7.07%;商用车产销374.81万辆和381.12万辆,同比下降4.71%和5.49%。

销量累积增长率从全年汽车销量分月完成情况情况看,月度销量最高点为3月份,销量达到183.86万辆;最低点为7月份,销量为137.94万辆。

全年除1月、9月外,其余10个月份销量均高于上年同期,其中1月受春节因素影响,9月受钓鱼岛局势影响。

总体看,今年汽车月度产销符合历史规律。

乘用车产销情况:12月,在乘用车主要品种中,与上月相比,基本型乘用车(轿车)和多功能乘用车(MPV)产销小幅下降,其它品种有所增长;与上年同期相比,多功能乘用车(MPV)产销有所下降,其它品种呈不同程度增长,其中运动型多用途乘用车(SUV)增速更为明显。

中国汽车产销量历年数据引言概述:中国汽车产销量是衡量一个国家汽车工业发展水平的重要指标。

随着中国经济的快速发展和居民收入的增加,汽车消费需求不断增长,中国汽车产销量也呈现出快速增长的趋势。

本文将从五个方面详细介绍中国汽车产销量的历年数据。

一、整体产销量1.1 2000年至2010年的产销量2000年至2010年,中国汽车产销量呈现出持续增长的态势。

2000年,中国汽车产销量为不到200万辆,而2010年则达到了超过1800万辆。

这一时期,中国汽车工业经历了快速发展的阶段,成为全球最大的汽车市场之一。

1.2 2010年至2020年的产销量2010年至2020年,中国汽车产销量继续保持增长势头,但增速有所放缓。

2010年中国汽车产销量为1800万辆左右,而2020年则达到了约2500万辆。

这一时期,中国汽车市场逐渐进入成熟期,增速相对稳定,但整体规模仍居全球前列。

1.3 未来发展趋势随着中国经济的不断发展和居民收入的增加,中国汽车市场仍然具有较大的潜力。

预计未来几年,中国汽车产销量将继续保持稳定增长,尤其是新能源汽车的发展将成为推动产销量增长的重要因素。

二、乘用车产销量2.1 乘用车产销量占比乘用车是中国汽车市场的主力军,其产销量占据了整个汽车市场的主要份额。

根据数据统计,乘用车产销量占中国汽车总产销量的约80%左右,这一比例在过去几年保持相对稳定。

2.2 乘用车产销量的增长过去几年,中国乘用车市场呈现出快速增长的趋势。

2010年至2020年,中国乘用车产销量从约1500万辆增长到了约2000万辆,年均增长率约为3%左右。

乘用车市场的增长主要受到中产阶级消费能力提升和购车政策的影响。

2.3 新能源乘用车的崛起随着环保意识的增强和政府对新能源汽车的支持力度加大,新能源乘用车在中国市场逐渐崛起。

2010年至2020年,中国新能源乘用车产销量从几千辆增长到了约140万辆,年均增长率超过50%。

新能源乘用车的快速增长为中国汽车产销量增长提供了新的动力。