真实波动幅度均值

- 格式:doc

- 大小:69.00 KB

- 文档页数:10

MT4自带30项指标介绍解析MetaTrader 4(MT4)是一款广泛使用的外汇交易和分析平台,它自带了30项指标,这些指标可以帮助交易者分析市场趋势和价格走势,以制定交易策略。

下面将对这30项指标进行介绍和解析。

1. 移动平均线(Moving Average, MA):是一种常用的趋势指标,计算一段时间内的平均价格。

交易者可以根据移动平均线的交叉和斜率来判断市场趋势。

2. 指数移动平均线(Exponential Moving Average, EMA):与移动平均线类似,但在计算平均价格时给予最近的价格更大的权重。

3. 加权移动平均线(Weighted Moving Average, WMA):在计算平均价格时给予较新的价格更大的权重。

4. 平滑异同移动平均线(Smoothed Moving Average, SMMA):将计算结果进行平滑,减少价格波动的影响。

5. MACD指标(Moving Average Convergence Divergence):通过两条移动平均线之间的差异和交叉来衡量市场动能。

6. 快速随机指标(Fast Stochastic):测量价格在一段时间内的变化速度和幅度,判断市场是否超买或超卖。

7. 慢速随机指标(Slow Stochastic):与快速随机指标类似,但使用更长的时间周期。

8. 相对强弱指标(Relative Strength Index, RSI):测量价格上涨和下跌的力量,用于判断市场的超买和超卖情况。

9. 威廉指标(Williams' Percent Range, %R):与随机指标类似,用于判断市场超买和超卖的程度。

10. 移动平均收敛/发散指标(Moving AverageConvergence/Divergence, MACD Histogram):用于衡量移动平均线之间的差异。

11. 平均趋向指标(Average Directional Index, ADX):衡量市场趋势的强度和方向。

一个成功的交易员必备的核心利器(ATR真实波幅指标)真实波幅均值(ATR)起初应用于股票市场分析,是取一定时间周期内的股价波动幅度的移动平均值,主要用于研判买卖时机,是显示市场变化率的反趋向指标,由威尔德(J. Welles Wilder)1978年于《New Concepts in Technical Trading Systems》一书中提出,目前已成为众多指标经常引用的技术量。

真实波动幅度均值(ATR)是优秀的交易系统设计者的一个不可缺少的工具,它称得上是技术指标中的一匹真正的劲马。

每一位系统交易者都应当熟悉ATR及其具有的许多有用功能。

其众多应用包括:参数设置,入市,止损,获利等,甚至是资金管理中的一个非常有价值的辅助工具。

平均真实波幅(ATR)的计算方法:1、当前交易日的最高价与最低价间的波幅2、前一交易日收盘价与当个交易日最高价间的波幅3、前一交易日收盘价与当个交易日最低价间的波幅今日振幅、今日最高与昨收差价,今日最低与昨收差价中的最大值,为真实波幅,在有了真实波幅后,就可以利用一段时间的平均值计算ATR了。

至于用多久计算,不同的使用者习惯不同,10天、20天乃至65天都有。

求真实波幅的N日移动平均参数:N 天数,一般取14计算公式:TR : MAX(MAX((HIGH-LOW),ABS(REF(CLOSE,1)-HIGH)),ABS(REF(CLOSE,1) -LOW));ATR : MA(TR,N)ATR上真实波幅,波动区间收缩背景:许多技术派已经注意到大幅价格运动往往出现在价格平静的横盘整理之后。

通过比较短期ATR和长期ATR可以非常容易的鉴别出价格平静的横盘整理区间,比如当10期ATR小于等于0.75倍50期ATR时,就表明近期市场不寻常的平静。

这就是一个背景条件,表明关键的入场时机就在眼前本文不加说明,一般采用的就是20日数据计算。

ATR的用途妙用一:合理分配资金在进行短线交易时,不少投资者都会同时持有2个甚至更多的股票。

ATR指标真实波动幅度均值的使用方法和原理ATR指标(Average True Range)是一种技术分析指标,用于衡量市场的波动性。

它可以帮助交易者确定股票、期货或其他金融资产中的价格波动以及预测未来的价格走势。

ATR指标的计算方法基于价格的真实波动幅度,它显示了市场中价格变动的平均幅度。

首先,ATR指标的原理是基于“真实波动幅度”的概念。

真实波动幅度是指在一段时间内的最高价与最低价之间的差异,它反映了市场价格的变动情况。

ATR指标根据这种波动幅度计算得出一个具体数值,通过比较不同交易日的波动情况,可以得出市场的整体波动情况。

其次,ATR指标的使用方法是通过观察指标数值的变化来评估市场的波动性。

当ATR指标数值较低时,表示市场的波动性较小,交易较为稳定;而当ATR指标数值较高时,表示市场的波动性较大,交易较为激烈。

交易者可以根据ATR指标的数值来选择合适的交易策略,如短线交易或长线交易,以适应市场的波动情况。

第三,ATR指标可以用来确定止损和止盈的位置。

止损和止盈是交易者在交易中采取的一种风控措施,它们的位置一般是根据市场的波动性来确定的。

当市场的波动性较小时,止损和止盈的位置可以设置得较为接近;而当市场的波动性较大时,为了避免被过大的价格波动触发止损或止盈,应将止损和止盈的位置设置得更为宽松。

第四,ATR指标还可以用来确定价格的目标区间。

根据ATR指标计算得出的平均波动幅度,可以帮助交易者预测价格未来的波动范围。

交易者可以根据当前价格和波动性,结合历史数据和技术分析工具,来估计价格可能的上涨或下跌的区间范围,从而制定合适的交易策略。

最后,值得注意的是,ATR指标的使用方法和原理还可以根据个人的交易风格和偏好进行调整和扩展。

ATR指标是一种多功能性的指标,交易者可以根据自己的需求和理解灵活地运用它。

在实际应用中,应根据市场的实际情况和个人的交易经验来综合考虑。

总结起来,ATR指标通过计算价格的真实波动幅度,可以帮助交易者评估市场的波动性,确定止损和止盈的位置,预测价格的波动范围,以及制定适合的交易策略。

atr超级趋势线指标ATR超级趋势线指标(Average True Range Super Trend Indicator)是一个基于市场波动性的技术指标,用于帮助识别趋势的方向和力度。

这个指标主要基于Average True Range(ATR,真实波动幅度均值)和超级趋势线来计算。

ATR指标:●Average True Range(ATR):衡量股价波动性的指标。

它衡量一段时间内股价的真实波动幅度,考虑了价格间的间隔和价格的波动。

超级趋势线指标:●超级趋势线是一种趋势追踪指标,结合了移动平均线和ATR。

它帮助确定股价的趋势方向,并作为支持或阻力水平。

当价格位于超级趋势线以上时,表示为上涨趋势,而价格位于超级趋势线以下时,表示为下跌趋势。

计算方法:●计算ATR:首先计算一段时间内的真实波动幅度。

通常使用的计算方法是取最高价和最低价的差值、最高价与前一日收盘价的差值、最低价与前一日收盘价的差值中的最大值,作为真实范围(TR)。

✧ATR=(前一日ATR*(n-1)+当日TR)/n(n为时间周期)●计算超级趋势线:根据ATR值和移动平均线计算超级趋势线。

✧超级趋势线=(最高价+最低价)/2+ATR*倍数(如2或3)使用方式:●趋势识别:超级趋势线可以帮助确定股价的趋势方向,并提供潜在的进出场信号。

当价格在超级趋势线之上时,可能为买入信号;当价格在超级趋势线之下时,可能为卖出信号。

●支撑阻力:超级趋势线也可以用作支撑和阻力的参考线。

价格向上突破超级趋势线可能意味着向上突破阻力,反之亦然。

这是一种常见的技术指标,用于帮助交易者理解市场趋势和波动性。

在使用任何技术指标之前,请确保充分了解其原理,并结合其他指标和分析方法进行验证和辅助决策。

ATR指标真实波动幅度均值的使用方法和原理ATR指标(Average True Range)是一种衡量价格波动性的技术指标,它由J. Welles Wilder于1978年首次提出。

该指标的主要作用是帮助投资者判断当前市场行情的波动幅度和趋势的强弱。

ATR指标计算的是一定时间范围内的价格波动幅度均值。

1. 首先,计算当日的真实波动幅度(True Range,TR)。

-TR等于以下三者中的最大值:a.当天的最高价减去当天的最低价的绝对值;b.当天的最高价减去昨天的收盘价的绝对值;c.当天的最低价减去昨天的收盘价的绝对值。

2.然后,计算一定周期(通常为N日)内的ATR值,即真实波动幅度均值。

-ATR等于前一日ATR乘以N-1,再加上当日的TR,最后再除以N。

1.衡量价格波动性:ATR指标可以较为准确地衡量价格的波动程度和市场的波动性。

当ATR值较低时,意味着市场的波动较小,可以采取较为保守的交易策略;而当ATR值较高时,意味着市场的波动较大,可以采取较为激进的交易策略。

2.确定止损位:ATR指标可以帮助投资者确定合适的止损位。

一般来说,ATR值乘以一些系数(如2倍或3倍)可以用作止损位。

通过结合ATR指标和价格走势,可以更加准确地设定止损位,以降低损失风险。

3.判断趋势强弱:ATR指标也可以用来判断市场的趋势强弱。

当价格上涨趋势中的ATR值逐渐增大,意味着上涨趋势的强度在增加;当价格下跌趋势中的ATR值逐渐增大,意味着下跌趋势的强度在增加。

通过观察ATR指标的变化,可以判断市场的趋势是否还有持续的潜力。

1.真实波动幅度反映了市场的波动性:TR的计算方式涵盖了价格的最高价和最低价之间的差异,以及价格和前一日收盘价之间的差异。

这种计算方式可以较为准确地衡量价格的波动程度。

2.ATR值的计算是基于一定周期内的波动幅度均值:ATR指标通过计算一定周期内的真实波动幅度均值,以较为客观地衡量价格波动的平均情况。

学习如何使用平均真实波幅指标(ATR指标)来评估股票的波动性股票市场的波动性是投资者必须重视和了解的因素之一。

评估股票的波动性有助于投资者制定风险管理策略和决策。

平均真实波幅指标(ATR指标)是一种常用的技术分析工具,可以帮助投资者判断股票的波动程度。

本文将介绍ATR指标的概念、计算方式以及如何利用它评估股票的波动性。

一、ATR指标概述ATR指标是由Welles Wilder于1978年提出的,它可以衡量股票价格的波动程度。

ATR指标的计算基于一段时间内的股票价格范围,范围越大,说明波动性越高,相反,范围越小,说明波动性越低。

二、ATR指标的计算方法ATR指标的计算方法比较简单,它需要以下两个参数:1. 计算的时间长度:一般为14天,也可以根据自己的需求进行调整。

2. 真实波幅(TR):它是指某一天的最高价与最低价之差、某一天的最高价与前一天收盘价之差、某一天的最低价与前一天收盘价之差中的最大值。

根据以上两个参数,可以按照以下步骤计算ATR指标:1. 计算第一天的True Range。

它等于当天的最高价减去最低价、最高价与前一天收盘价之差、最低价与前一天收盘价之差中的最大值。

2. 计算第二天的True Range。

同样可以按照上述步骤计算。

3. 重复以上步骤,直到计算完所有的True Range。

4. 对计算所得的True Range取平均值,即可得到ATR指标的值。

三、如何使用ATR指标评估股票的波动性ATR指标的数值越高,股票的波动性越大;反之,ATR指标的数值越低,股票的波动性越小。

根据ATR指标的数值,投资者可以采取相应的策略。

1. 高波动性:当ATR指标的值较高时,说明股票的波动性较大。

在这种情况下,投资者可以采取更加保守的策略,如设置较为宽松的止损位、减少交易手数或调整仓位比例。

同时,高波动性也为投资者提供了更多的交易机会,可以通过短线交易或者波段交易来获取更大的收益。

2. 低波动性:当ATR指标的值较低时,说明股票的波动性较小。

ATR真实波动幅度均值与交易系统ATR真实波动幅度均值真实波动幅度均值(ATR)是优秀的投资理论设计者的一个不可缺少的工具,它称得上是技术指标中的一匹真正的劲马。

每一位系统交易者都应当熟悉ATR及其具有的许多有用功能。

其众多应用包括:参数设置,入市,止损,获利等,甚至是风险管理中的一个非常有价值的辅助工具。

译者注:setups在上篇文章中我也碰到,我把它翻译为参数设置,不知道对不对。

ATR是如何计算的?下面我们会简单解释的;如何利用ART设计投资理论?我们随后也会用几个简单例子说明众多方法中的一些。

如何计算真实波动幅度均值(ATR)波动幅度:单根K线图最高点和最低点间的距离。

(译者将原文用的是条形图改为我们熟悉的K线图)真实波动幅度:是以下三个波动幅度的最大值1.当天最高点和最低点间的距离2.前一天收盘价和当天最高价间的距离,或3.前天收盘价和当天最低价间的距离当日K线图出现缺口时,真实波动幅度和单根K线的波动幅度是不同的。

真实波动幅度均值就是真实波动幅度的平均值为了让ATR反映近期波动性,可以使用短期ATR(2-10根K线图);为了让ATR反映“长期”波动性,可以使用20至50根K线或更多。

ATR的特征及其益处ATR是一个评价市场价格运动的通用指标,而且是一个真正的自适应指标。

下面这个例子能帮助解释这些特征的重要性如果我们计算一下玉米在两天内的平均价格波动幅度,比如说是500美元;日元合约的平均价格波动幅度可能是2,000美元或更多。

如果我们要建立一个投资理论分别为玉米或日元设置合适的止损水平,那么我们会看到这两者的止损水平是不同的,因为两者的波动性不同。

我们可能在玉米上设定750美元的止损水平,而在日元合约上是3,000美元。

如果我们要建立一个能同时适用于这两个市场的投资理论,我们很难在这两个市场上让用美元数量表示的止损水平相等。

750美元的止损水平对玉米来说是合适的,但对日元来说可能太小了;3,000美元的止损水平对日元来说是合适的,但对玉米来说太大了。

atr计算公式ATR(Average True Range,平均真实波动范围)是一种技术分析指标,用于衡量金融资产价格的波动幅度。

在金融市场中,价格的波动是常态,但如何准确地衡量这种波动的幅度却是个不小的挑战。

ATR 就是为了解决这个问题而诞生的。

比如说,咱们拿股票来举例。

假设一只股票在一段时间内,最高价是 100 元,最低价是 80 元,收盘价是 90 元。

那么这一天的真实波动范围就不是简单的最高价减去最低价,而是要考虑前一天的收盘价。

如果前一天的收盘价是 95 元,那么这一天的真实波动范围就是max(100 - 95, 95 - 80) = 15 元。

计算 ATR 可不是只算一天的,通常是要计算一段时间的平均值。

比如说,算 14 天的 ATR,就是把这 14 天每天的真实波动范围加起来,再除以 14 。

那 ATR 有啥用呢?它用处可大了!比如说,您在设置止损位的时候,就可以参考ATR 的数值。

如果ATR 数值较大,说明价格波动大,那止损位就得设得宽一些;要是 ATR 数值小,价格相对稳定,止损位就可以设得窄一点。

再比如,在判断市场活跃度的时候,ATR 也能派上用场。

如果ATR 的数值持续上升,那说明市场越来越活跃,价格波动加剧;反之,如果 ATR 数值下降,市场可能就相对平静。

我记得有一次,我跟着一位资深的投资者学习。

当时他就在研究一只股票的 ATR 数值。

那只股票之前一直表现得挺平稳,ATR 数值也不大。

可突然有一天,公司发布了一个重大消息,股价开始大幅波动,ATR 数值一下子就上去了。

这位投资者立刻意识到,这是市场对这个消息的强烈反应,他果断调整了自己的交易策略,避免了损失,还赚了一笔。

总之,ATR 计算公式虽然看起来有点复杂,但只要掌握了,就能更好地理解市场价格的波动,为我们的投资决策提供有价值的参考。

不过,要记住,金融市场变幻莫测,ATR 也不是万能的,还得结合其他的分析方法和自己的经验,才能在投资的道路上走得更稳、更远。

k线二一位指标公式K线二十一位指标是一种基于股票市场图表分析的技术指标,通常用于预测股票价格的未来走势。

本文将详细介绍K线二十一位指标的计算公式及其应用。

K线二十一位指标是基于股票市场上的K线图进行计算的。

K线由四个价格数据构成,包括开盘价、最高价、最低价和收盘价。

通过这些价格数据,我们可以计算出一个区间的股票价格变动情况,并绘制成一根K线。

K线二十一位指标利用连续21天的K线数据进行计算,通过这些数据,我们可以得到一种技术指标来预测未来的股票走势。

K线二十一位指标的计算公式如下:1. 计算每日的真实波动幅度(TR):TR=max(最高价-最低价,|最高价-前日收盘价|, |最低价-前日收盘价|)。

2. 计算真实波动平均值(ATR):ATR为连续21天的TR之和除以21。

3. 计算股票的移动平均值(MA):MA为连续21天的收盘价之和除以21。

4. 计算期望波动幅度(ER):ER为ATR除以MA的结果,即ER=ATR/MA。

5. 计算K线二十一位指标:K线二十一位指标=(ER-前一交易日K线二十一位指标)*2/22+前一交易日K线二十一位指标。

K线二十一位指标的应用非常广泛。

通过分析K线二十一位指标,投资者可以了解股票市场的趋势及波动情况,并做出相应的投资决策。

以下是K线二十一位指标的几个常见应用:1. 趋势判断:当K线二十一位指标从下降趋势转为上升趋势时,可能意味着股票价格即将上涨;反之,当K线二十一位指标从上升趋势转为下降趋势时,可能意味着股票价格即将下跌。

因此,投资者可以利用K线二十一位指标来判断股票价格的趋势,并作出相应的买入或卖出决策。

2. 趋势验证:当股票市场处于上涨趋势时,K线二十一位指标的值往往会在较高的水平;相反,当股票市场处于下跌趋势时,K线二十一位指标的值往往会在较低的水平。

因此,投资者可以通过观察K线二十一位指标的值来验证当前股票市场的趋势是否持续。

3. 趋势反转:当K线二十一位指标处于较高水平时,可能预示着股票市场即将出现下跌趋势;反之,当K线二十一位指标处于较低水平时,可能预示着股票市场即将出现上涨趋势。

学习如何使用平均真实波幅指标(ATR指标)来确定股票的波动范围在金融投资领域,股票的波动范围是投资者关注的一个重要指标。

了解股票波动范围可以帮助投资者进行风险管理,制定合理的买入和卖出策略。

而平均真实波幅指标(Average True Range,简称ATR)是一种常用的技术指标,用于帮助投资者确定股票的波动范围。

本文将介绍ATR指标的基本概念、计算方法以及如何使用ATR指标来确定股票的波动范围。

一、ATR指标的基本概念ATR指标是由J.威尔德(J. Welles Wilder)于1978年首次提出的。

它是一种衡量股票波动性的技术指标,可以用于衡量价格在一段时间内的真实变动范围。

ATR指标的值越大,说明股票的波动性越大,风险也相应增加。

二、ATR指标的计算方法ATR指标的计算方法相对复杂,但是我们可以利用现代的计算机软件来自动计算ATR指标的值。

下面是ATR指标的计算公式:ATR = (TR1 + TR2 + … + TRn) / n其中,TR代表真实波幅(True Range),n代表计算的周期数。

真实波幅表示一段时间内的最高价与最低价之间的价格差异,可以通过以下公式计算:TR = Max(High - Low, Abs(High - Close_prev), Abs(Low -Close_prev))其中,High代表最高价,Low代表最低价,Close_prev代表前一交易日的收盘价。

三、使用ATR指标确定股票的波动范围在使用ATR指标确定股票的波动范围时,可以根据以下几个方面进行分析:1. ATR指标的数值大小ATR指标的数值大小可以反映股票的波动性,数值越大说明股票的波动范围越大。

投资者可以设定一个合适的阈值,当ATR指标的数值超过这个阈值时,可以认为股票的波动范围较大,投资风险相应增加。

2. ATR指标的趋势变化ATR指标的趋势变化也可以为投资者提供有用的信息。

当股票的ATR指标连续上升时,说明股票的波动范围在扩大,投资者可以适当提高风险防范;而当股票的ATR指标连续下降时,说明股票的波动范围在缩小,投资者可以适当降低风险防范。

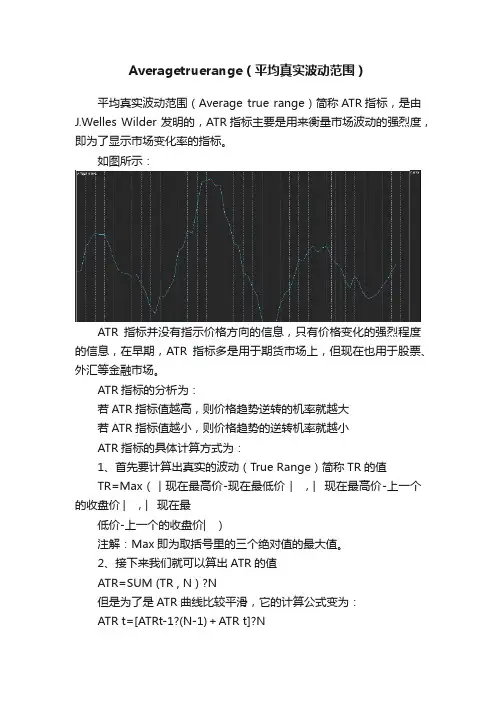

Averagetruerange(平均真实波动范围)

平均真实波动范围(Average true range)简称ATR指标,是由J.Welles Wilder 发明的,ATR指标主要是用来衡量市场波动的强烈度,即为了显示市场变化率的指标。

如图所示:

ATR指标并没有指示价格方向的信息,只有价格变化的强烈程度的信息,在早期,ATR指标多是用于期货市场上,但现在也用于股票、外汇等金融市场。

ATR指标的分析为:

若ATR指标值越高,则价格趋势逆转的机率就越大

若ATR指标值越小,则价格趋势的逆转机率就越小

ATR指标的具体计算方式为:

1、首先要计算出真实的波动(True Range)简称TR的值

TR=Max(︱现在最高价-现在最低价︳,︳现在最高价-上一个的收盘价︳,︳现在最

低价-上一个的收盘价︳)

注解:Max即为取括号里的三个绝对值的最大值。

2、接下来我们就可以算出ATR的值

ATR=SUM (TR , N ) ?N

但是为了是ATR曲线比较平滑,它的计算公式变为:

ATR t=[ATRt-1?(N-1)+ATR t]?N。

Average True Range 真实波动幅度均值Average True Range 真实波动幅度均值1998/10/20 药渣译Average True Range is an indespensable tool for designers of good trading systems. It is truly a workhorse among technical indicators. Every systems trader should be familiar with ATR and its many useful functions. It has numerous applications including use in setups, entries, stops and profit taking. It is even a valuable aid in money management. 真实波动幅度均值(ATR)是优秀的交易系统设计者的一个不可缺少的工具,它称得上是技术指标中的一匹真正的劲马。

每一位系统交易者都应当熟悉ATR及其具有的许多有用功能。

其众多应用包括:参数设置,入市,止损,获利等,甚至是资金管理中的一个非常有价值的辅助工具。

译者注:setups在上篇文章中我也碰到,我把它翻译为参数设置,不知道对不对。

The following is a brief explanation of how ATR is calculated and a few simple examples of the many ways that ATR can be used to design profitable trading systems. ATR是如何计算的?下面我们会简单解释的;如何利用ART设计交易系统?我们随后也会用几个简单例子说明众多方法中的一些。

How to calculate Average True Range (ATR). 如何计算真实波动幅度均值(ATR)Range: This is simply the difference between the high point and the low point of any bar.True Range: This is the GREATEST of the following:1. The distance from today\'s high to today\'s low2. The distance from yesterday\'s close to today\'s high, or3. The distance from yesterday\'s close to today\'s low True range is different from range whenever there is a gap in prices from one bar to the next.Average True Range is simply the true range averaged over a number of bars of data. 波动幅度:单根K线图最高点和最低点间的距离。

学会使用平均真实波幅(ATR)指标评估股票价格的波动性股票市场的波动性是投资者非常关注的一个指标,因为它代表了价格的变动幅度和风险水平。

在市场中,一个重要的工具,帮助我们评估股票价格的波动性,就是平均真实波幅(Average True Range,简称ATR)指标。

通过学会使用ATR指标,投资者可以更准确地了解股票的波动情况,并做出相应的投资决策。

一、什么是平均真实波幅(ATR)指标平均真实波幅(ATR)指标是由美国技术分析大师威尔斯·怀尔德(Welles Wilder)所提出的一种技术指标。

ATR指标的基本作用是衡量股票价格在一段时间内的真实变动幅度,它同时考虑了价格的最高价、最低价以及开盘价之间的差异。

通过计算得到的数值,能够反映出股票价格的波动性和风险程度。

二、如何计算ATR指标ATR指标的计算是基于股票的历史价格数据的波动幅度。

一般而言,常用的计算ATR指标的周期是14个交易日。

计算公式如下:ATR = [(前一日的ATR * 13) + 当日的True Range] / 14其中,True Range表示当日的真实波幅,是以下三个值中的最大值:最高价和最低价之差、最高价和前一日收盘价之差、最低价和前一日收盘价之差。

通过上述的计算公式,我们可以得到每个交易日的ATR指标数值,并将其用于评估股票价格的波动性。

三、如何使用ATR指标评估股票价格的波动性ATR指标可以帮助投资者判断股票价格的波动情况,并据此制定相应的交易策略。

一般来说,ATR指标数值较大的股票,其价格波动性也较大,风险较高;而ATR指标数值较小的股票,则价格波动性相对较小,风险相对较低。

除了判断股票价格波动性大小外,ATR指标还可以作为其他技术指标的辅助工具。

例如,可以将ATR指标与移动平均线结合使用,以确定股票的买入或卖出时机。

当股票的价格突破ATR指标的上轨时,可能暗示着股票处于上涨趋势,投资者可以考虑购买该股票;反之,当股票的价格跌破ATR指标的下轨时,可能意味着股票处于下跌趋势,投资者可以考虑卖出该股票。

技术指标dmi -回复什么是DMI指标?如何计算DMI指标?DMI指标,全称为动向指标(Directional Movement Index),是由美国技术分析家威尔斯·威尔德(Welles Wilder)于1978年所提出的一种技术指标,用于度量市场趋势的强弱和方向。

DMI指标可以帮助交易者判断市场的趋势以及判断价格波动的方向。

DMI指标的计算涉及三个组成部分,分别是+DI(正方向线)、-DI(负方向线)和ADX(平均动向指数)。

具体计算如下:1. 真实波动幅度(True Range):计算当天的最高价与最低价之差、当天的最高价与前一天的收盘价之差、当天的最低价与前一天的收盘价之差。

取这三个值的最大值作为真实波动幅度。

2. 移动平均波动幅度(Average True Range,ATR):计算真实波动幅度的移动平均值,通常使用14天的时间周期进行计算。

3. +DM(正向价格移动):计算当天的最高价与前一天的最高价之差,若差值大于0且大于其他两个差值(最高价与前一天收盘价之差、最低价与前一天收盘价之差)则取差值,否则为0。

4. -DM(负向价格移动):同样地,计算当天的最低价与前一天的最低价之差,若差值大于0且大于其他两个差值(最高价与前一天收盘价之差、最低价与前一天收盘价之差)则取差值,否则为0。

5. TR14(真实波动幅度的14日移动平均):计算真实波动幅度的14天移动平均值。

6. +DI14(正向指标):计算+DM14的14天移动平均除以TR14的值并乘以100。

7. -DI14(负向指标):计算-DM14的14天移动平均除以TR14的值并乘以100。

8. DX(动向指数):计算DI14的差值的绝对值除以DI14和-DI14的和的绝对值并乘以100。

9. ADX(平均动向指数):计算DX的14天移动平均。

通过以上几个计算步骤,就可以得到ADX指标。

如何使用DMI指标进行分析和交易决策?DMI指标主要用于判断市场趋势的强弱和方向,以及预测价格的波动方向。

ATR的使用方法ATR---真实波动幅度均值三、ATR的使用方法1.价格趋势的反转或开始极端的高ATR或低ATR值可以被看作价格趋势的反转或下一个趋势的开始。

作为与布林通道类似的以价格波动性为基础的技术指标,真实波动幅度均值不能直接预测价格走向及其趋势稳定性,而只是表明交易活动的频繁性。

较低的ATR(即较小的真实波幅)表示比较冷清的市场交易气氛,而高ATR(即较小的真实波幅)则表示比较旺盛的交易气氛。

一段较长时间的低ATR很可能表明市场正在积蓄力量并逐渐开始下一个价格趋势(可能是之前趋势的延续,也可能是趋势的反转);而一个非常高的ATR通常是由于短时间内价格的大幅上涨或下跌造成的,通常此数值不可能长期维持在高水平。

2.止损和止赢的设置交易者也可以使用ATR来设置自己交易的止损和止赢价位。

由于ATR计算的是在某一个时间段内货币对的波动真实范围,因此可以把该范围作为是计算止损和止赢的标准。

ATR---真实波动幅度均值四、真实波动幅度均值(ATR)的妙用真实波动幅度均值(ATR)指标在在现代技术分析和资金管理方面,具有非凡作用,下面分别论述其三种妙用。

1:合理分配资金在进行短线交易时,不少投资者都会同时持有2个甚至更多的股票。

如何在多个股票之间分配资金呢?均分法是大多数人选择的方法。

若准备同时买股票 A和股票B,手头有10万元资金,那么就两者各买5万元。

如此算法固然简单,但却有一个重大问题——不同的股票股性不同,有的很活跃波动很大,有的却往往波幅较小,若这两类股票用同样的资金购买,那么股性活跃的股票带来的亏损和盈利都会超过股性相对不活跃的。

假设你选上涨股的成功率有60%,看起来是不错的水准了,但若不幸成功的股票涨得少,失败的却是股性活跃会大跌的股票,总账依旧会亏损。

要解决这种问题,就可利用ATR来分配资金,只要我们让所有资金的固定百分比与某个股票1个ATR的波动对应,那么此问题就会得到解决。

以上证50ETF为例,周四ATR为0.152元,相当于收盘价的4.08%;而中信证券,周四ATR为4.741元,相当于收盘价的6.69%,显然后者股性比前者活跃。

外汇市场的平均真实波幅外汇市场的平均真实波幅指的是外汇市场中货币价格波动的平均幅度。

外汇市场是全球最大的金融市场之一,每天交易规模高达数万亿美元,市场参与者众多,涉及多种交易货币。

而外汇市场的价格波动对于投资者来说是非常重要的,因为波动幅度的大小与风险以及潜在收益密切相关。

平均真实波幅是一个衡量价格波动幅度的指标,它可以帮助投资者进行风险管理和交易决策。

平均真实波幅通常会被用来计算止损和止盈的位置,以及确定交易的风险与回报的比例。

那么,如何计算外汇市场的平均真实波幅呢?通常来说,平均真实波幅是通过计算一段时间内的价格波动幅度得出的。

具体计算方法为,首先需要选择一个特定的时间周期,例如一天或一周。

然后,需要从该时间段内的价格数据中获取最高价和最低价以及前一天的收盘价。

最后,通过以下公式进行计算:平均真实波幅 = MAX(High - Low, ABS(High - Close(previous)),ABS(Low - Close(previous)))其中,High表示当天的最高价,Low表示当天的最低价,Close(previous)表示前一天的收盘价。

平均真实波幅的计算结果为一个数值,由此可知一个货币对在特定时间段内的价格波动幅度。

这个数值越大,说明价格波动越剧烈,风险也就越高。

反之,如果数值较小,则价格相对稳定,风险较低。

平均真实波幅对于投资者来说具有很大的实用价值。

首先,它可以帮助投资者确定适当的止损位和止盈位。

通过计算平均真实波幅,投资者可以根据自身风险承受能力和预期收益目标,设定一个合理的止损和止盈点位,以控制风险并锁定收益。

其次,平均真实波幅可以帮助投资者判断市场趋势的强度。

当平均真实波幅较大时,说明市场波动剧烈,市场可能处于一个较为活跃的阶段,此时投资者可以选择跟随市场趋势进行交易。

相反,当平均真实波幅较小时,说明市场波动相对较弱,投资者可以选择逆势交易。

此外,平均真实波幅还可以用于对比不同货币对的波动情况。

把握真实波幅的运用与计算波幅TR过低,并且真实波幅ATR连创新低时,说明股价已经进入窄幅整理行情中,随时将面临突破。

下面是我整理的关于如何把握真实波幅的运用与计算,欢送阅读!真实波幅的含义是什么真实波幅均值(ATR)起初应用于股票市场分析,是取肯定时间周期内的股价波动幅度的移动平均值,主要用于研判买卖时机,是显示市场变化率的反趋向指标,由威尔德(J. Welles Wilder)1978年于New Concepts in Technical Trading Systems一书中提出,目前已成为众多指标经常引用的技术量。

威尔德发觉较高的ATR值常发生在市场底部,并伴随恐慌性抛盘。

当其值较低时,那么往往发生在合并以后的市场顶部。

由于惊恐购置所驱使的价格的猛烈下跌,这一指标在市场底部通常可以到达一个较高的价值。

这一指标对于长期持续边幅移动的时段是格外典型的,这一状况通常发生在市场的顶部,或者是在价格稳固期间。

平均波幅通道技术指标依据同样的原那么,可以被解释成为其他一些易变指数。

依据这个指标来进行猜测的原那么可以表达为:该指标价值越高,趋势转变的可能性就越高;该指标的价值越低,趋势的移动性就越弱。

真实波幅(ATR average true range)主要应用于了解股价的震荡幅度和节奏,在窄幅整理行情中用于查找突破时机。

通常状况下股价的波动幅度会保持在肯定常态下,但是假如有主力资金进出时,股价波幅往往会加剧。

另外,在股价横盘整理、波幅削减到极点时,也往往会产生变盘行情。

真实波幅(ATR)正是基于这种原理而设计的指标。

真实波幅的运用这一指标对于长期持续边幅移动的时段是格外典型的,这一状况通常发生在市场的顶部,或者是在价格稳固期间。

平均波幅通道技术指标依据同样的原那么,可以被解释成为其他一些易变指数。

依据这个指标来进行猜测的原那么可以表达为:该指标价值越高,趋势转变的可能性就越高,该指标的价值越低,趋势的移动性就越弱。

Average True Range 真实波动幅度均值A verage True Range is an indespensable tool for designers of good trading systems. It is truly a workhorse among technical indicators. Every systems trader should be familiar with A TR and its many useful functions. It has numerous applications including use in setups, entries, stops and profit taking. It is even a valuable aid in money management.真实波动幅度均值(A TR)是优秀的交易系统设计者的一个不可缺少的工具,它称得上是技术指标中的一匹真正的劲马。

每一位系统交易者都应当熟悉A TR及其具有的许多有用功能。

其众多应用包括:参数设置,入市,止损,获利等,甚至是资金管理中的一个非常有价值的辅助工具。

译者注:setups在上篇文章中我也碰到,我把它翻译为参数设置,不知道对不对。

The following is a brief explanation of how A TR is calculated and a few simple examples of the many ways that A TR can be used to design profitable trading systems.A TR是如何计算的?下面我们会简单解释的;如何利用A TR设计交易系统?我们随后也会用几个简单例子说明众多方法中的一些。

How to calculate A verage True Range (A TR).如何计算真实波动幅度均值(A TR)Range: This is simply the difference between the high point and the low point of any bar.True Range: This is the GREA TEST of the following:1. The distance from today\'s high to today\'s low2. The distance from yesterday\'s close to today\'s high, or3. The distance from yesterday\'s close to today\'s lowTrue range is different from range whenever there is a gap in prices from one bar to the next.A verage True Range is simply the true range averaged over a number of bars of data.波动幅度:单根K线图最高点和最低点间的距离。

(译者将原文用的是条形图改为我们熟悉的K线图)真实波动幅度:是以下三个波动幅度的最大值1. 当天最高点和最低点间的距离2. 前一天收盘价和当天最高价间的距离,或3. 前天收盘价和当天最低价间的距离当日K线图出现缺口时,真实波动幅度和单根K线的波动幅度是不同的。

真实波动幅度均值就是真实波动幅度的平均值To make A TR adaptive to recent changes in volatility, use a short average (2 to 10 bars). To make the A TR reflective of \"normal\" volatility use 20 to 50 bars or more.为了让A TR反映近期波动性,可以使用短期A TR(2-10根K线图);为了让A TR反映“长期”波动性,可以使用20至50根K线或更多。

Characteristics and benefits of A TR.A TR的特征及其益处A TR is a truly adaptive and universal measure of market price movement.Here is an example that might help illustrate the importance of these characteristics:A TR是一个评价市场价格运动的通用指标,而且是一个真正的自适应指标。

下面这个例子能帮助解释这些特征的重要性If we were to measure the average price movement of Corn over a two day period and express this in dollars it might be a figure of about $500.00. If we were to measure the average price movement of a Y en contract it would probably be about $2,000 or more. If we were building a system where we wanted to use the set appropriate stop losses in Corn and Y en we would be looking at two very different stop levels because of the difference in the volatility (in dollars). We might want to use a $750 stop loss in Corn and a $3,000 stop loss in Y en. If we were building one system that would be applied identically to both of these markets it would be very difficult to have one stop expressed in dollars that would be applicable to both markets. The $750 Corn stop would be too close when trading Y en and the $3,000 Y en stop would be too far away when trading Corn.如果我们计算一下玉米在两天内的平均价格波动幅度,比如说是500美元;日元合约的平均价格波动幅度可能是2,000美元或更多。

如果我们要建立一个交易系统分别为玉米或日元设置合适的止损水平,那么我们会看到这两者的止损水平是不同的,因为两者的波动性不同。

我们可能在玉米上设定750美元的止损水平,而在日元合约上是3,000美元。

如果我们要建立一个能同时适用于这两个市场的交易系统,我们很难在这两个市场上让用美元数量表示的止损水平相等。

750美元的止损水平对玉米来说是合适的,但对日元来说可能太小了;3,000美元的止损水平对日元来说是合适的,但对玉米来说太大了。

However, let\'s assume that, using the information in the example above, the A TR of Corn over a two day period is $500 and the A TR of Y en over the same period is $2,000. If we were to use a stop expressed as 1.5 A TRs we could use the same formula for both markets. The Corn stop would be $750 and the Y en stop would be $3,000.然而,我们不妨假定在上面的例子中,玉米在两天内的真实波动幅度均值(A TR)是500美元,日元在两天内的真实波动幅度均值(A TR)是2,000美元。

如果我们把止损水平设置为1.5倍的A TR(即用A TR表示的止损水平),我们就能在这两个市场使用相同的标准(即1.5倍的A TR),玉米的止损水平会是750美元,日元的止损水平会是3000美元。

Now lets assume that the market conditions change so that Corn becomes extremely volatile and moves $1,000 over a two day period and Y en gets very quiet and now moves only $1,000 over a two day period. If we were still using our stops as originally expressed in dollars we would still have a $750 stop in Corn (much too close now) and a $3,000 stop in Y en (much too far away now). However, our stop expressed in units of A TR would adapt to the changes and our new A TR stops of 1.5 A TRs would automatically change our stops to $1500 for Corn and $1500 for Y en. The A TR stops would automatically adjust to the changes in the market without any change in the original formula. Our new stop is 1.5 A TRs the same as always.现在让我们假定市场条件变了,玉米波动性变的很高,两天之内运动了1000美元;而日元变得很平静,两天之内只运动了1000美元。