2018年企业所得税申报表模板

- 格式:xlsx

- 大小:124.68 KB

- 文档页数:1

2018年企业所得税汇算清缴及申报表填写企业所得税汇算清缴,是指纳税人自纳税年度终了之日起5个月内或实际经营终止之日起60日内,依照税收法律、法规、规章及其他有关企业所得税的规定,自行计算本纳税年度应纳税所得额和应纳所得税额,根据月度或季度预缴企业所得税的数额,确定该纳税年度应补或者应退税额,并填写企业所得税年度纳税申报表,向主管税务机关办理企业所得税年度纳税申报、提供税务机关要求提供的有关资料、结清全年企业所得税税款的行为。

3月13晚8点免费直播答疑,保存此图扫码即可观看一、企业所得税汇算清缴的对象有哪些?1.凡在纳税年度内从事生产、经营(包括试生产、试经营),或在纳税年度中间终止经营活动的纳税人,无论是否在减税、免税期间,也无论盈利或亏损,均应按照《企业所得税法》及其《实施条例》和《汇算清缴管理办法》等有关规定进行企业所得税汇算清缴。

2.分支机构需要办理汇算清缴么?不具有法人资格的分支机构,由总机构统一办理所得税汇算清缴,无需单独办理汇算清缴。

但是不单独办理汇算清缴不代表不需要办理申报。

分支机构全年应该缴多少所得税,总机构在办理汇算清缴时已经计算并分配好了,分支机构不需要再填写复杂的年度申报表,而只要填写较为简单的季度申报表,再带上总机构计算、分配的分支机构分配表,就可办理申报,也就是俗称的四次季度申报以外的“第五次申报”。

注意:(1)总机构汇算清缴的结果,是多缴了要退所得税,这种情况和要补税一样,由总机构、各分支机构各自向主管税务机关办理退税,而不是由总机构统一办理退税。

(2)实际工作中,不排除有些分支机构,由于各种原因,没有实行汇总纳税,作为独立纳税人单独在当地计算缴纳所得税,那只能恭喜你,须单独填写这37张表去办汇算清缴申报。

3.核定征收企业,需不需要办理汇算清缴?所得税核定征收分两种类型:核定应税所得率和核定应纳税额。

核定应纳税额,是指税务机关按企业经营规模和利润水平,直接核定每一年应缴的所得税,这种类型企业不需要办理汇算清缴,但这种管理方式的企业现在越来越少。

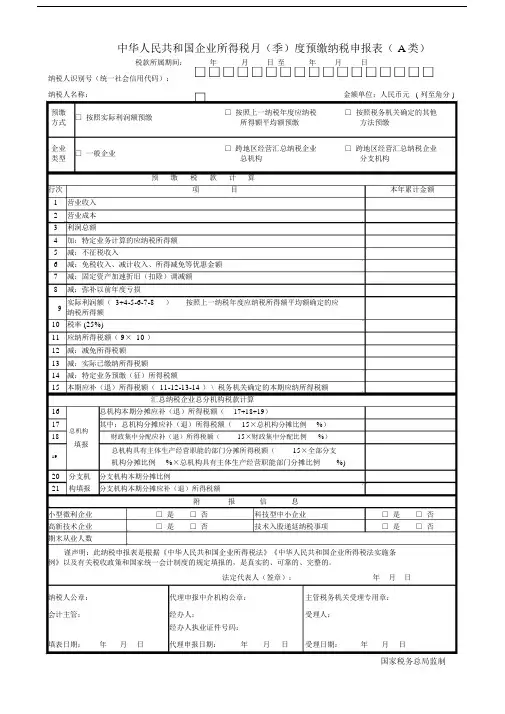

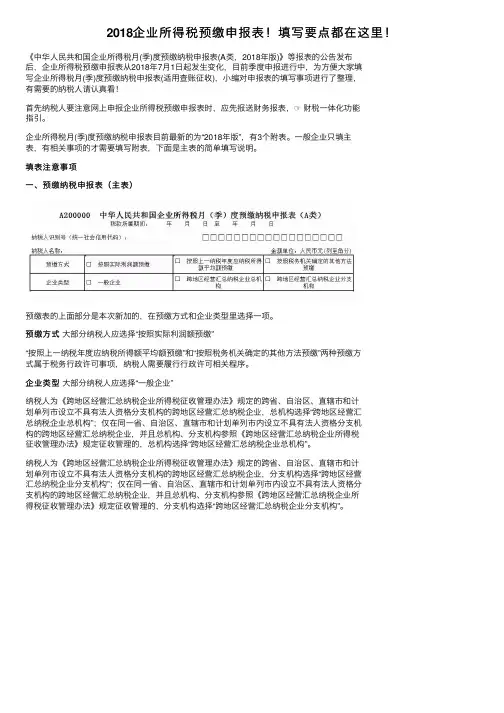

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)税款所属期间:年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□纳税人名称:□金额单位:人民币元 ( 列至角分 )预缴□ 按照实际利润额预缴□ 按照上一纳税年度应纳税□ 按照税务机关确定的其他方式所得额平均额预缴方法预缴企业□ 一般企业□ 跨地区经营汇总纳税企业□ 跨地区经营汇总纳税企业类型总机构分支机构预缴税款计算行次项目本年累计金额1营业收入2营业成本3利润总额4加:特定业务计算的应纳税所得额5减:不征税收入6减:免税收入、减计收入、所得减免等优惠金额7减:固定资产加速折旧(扣除)调减额8减:弥补以前年度亏损9 实际利润额( 3+4-5-6-7-8 )按照上一纳税年度应纳税所得额平均额确定的应纳税所得额10税率 (25%)11应纳所得税额( 9× 10 )12减:减免所得税额13减:实际已缴纳所得税额14减:特定业务预缴(征)所得税额15本期应补(退)所得税额( 11-12-13-14 ) \ 税务机关确定的本期应纳所得税额汇总纳税企业总分机构税款计算16总机构本期分摊应补(退)所得税额(17+18+19)17其中:总机构分摊应补(退)所得税额(15×总机构分摊比例 __%)总机构18财政集中分配应补(退)所得税额(15×财政集中分配比例 __%)填报总机构具有主体生产经营职能的部门分摊所得税额(15×全部分支19机构分摊比例 __%×总机构具有主体生产经营职能部门分摊比例__%)20分支机分支机构本期分摊比例21构填报分支机构本期分摊应补(退)所得税额附报信息小型微利企业□ 是□ 否科技型中小企业□ 是□ 否高新技术企业□ 是□ 否技术入股递延纳税事项□ 是□ 否期末从业人数谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》《中华人民共和国企业所得税法实施条例》以及有关税收政策和国家统一会计制度的规定填报的,是真实的、可靠的、完整的。

企业所得税预缴申报表巨变,掌握几点,轻松搞定根据国家税务总局公告2018年第26号规定,实行按月预缴的居民企业,从2018年6月申报所属期开始和实行按季预缴的居民企业,从第二季度申报所属期开始都要使用新的企业所得预缴申报表了。

新的格式的申报表:查账征收适用的《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)来说的,也就是上面这个表。

之前的申报表是2015版本的,格式如下:变化点:本期金额消失了,只留下了本年累计。

2018版本的这个是好事,改版之前,这个本期金额到底是填写本季度数据还是本年累计数据?现在不用问了。

之前这个本期数填写的就是一个季度的数据,比如你7月申报第二季度,就是填写4-6月的数据,而且这个填写是比较麻烦的,每次都要用第二季度的累计数减去第一季度的累计数。

现在取消了,好事!三种预缴方式合并了,表头设置了选项。

现在我们看到的不管什么预缴方式报表格式都是一致的,不同的预缴方式填写不同的行次即可,不像之前,还分开列示,看着有点杂乱,如下图2015版本的2018版本的「简洁多了」这种设置是源于企业所得税法第五十四条规定分月或者分季预缴企业所得税时有三种方式按照月度或者季度的实际利润额预缴按照上一纳税年度应纳税所得额的月度或者季度平均额预缴按照经税务机关认可的其他方法预缴预缴方法一经确定,该纳税年度内不得随意变更,当然你会发现,这个选项都是定死的,“按照上一纳税年度应纳税所得额平均额预缴”和“按照税务机关确定的其他方法预缴”两种预缴方式属于税务行政许可事项,纳税人变更需要履行行政许可相关程序新增了企业类型选择,这个之前是没有的新增了附报信息2018版本而之前的版本只有小型微利企业的选择而已。

以上就是主表A200000的几点变化。

下面我们来看看预缴申报表如何来填写。

其实预缴申报表填写很简单,表格也比较清晰。

你首先得有报表,之前很多朋友问二哥如何填写预缴申报表,结果自己报表都没做过,这怎么行?巧妇难为无米之炊,查账征收的企业,报表是必须编制的,有报表,我们比照报表的来填写就是。

2018企业所得税预缴申报表!填写要点都在这⾥!《中华⼈民共和国企业所得税⽉(季)度预缴纳税申报表(A类,2018年版)》等报表的公告发布后,企业所得税预缴申报表从2018年7⽉1⽇起发⽣变化,⽬前季度申报进⾏中,为⽅便⼤家填写企业所得税⽉(季)度预缴纳税申报表(适⽤查账征收),⼩编对申报表的填写事项进⾏了整理,有需要的纳税⼈请认真看!⾸先纳税⼈要注意⽹上申报企业所得税预缴申报表时,应先报送财务报表,☞财税⼀体化功能指引。

企业所得税⽉(季)度预缴纳税申报表⽬前最新的为“2018年版”,有3个附表。

⼀般企业只填主表,有相关事项的才需要填写附表,下⾯是主表的简单填写说明。

填表注意事项⼀、预缴纳税申报表(主表)预缴表的上⾯部分是本次新加的,在预缴⽅式和企业类型⾥选择⼀项。

预缴⽅式⼤部分纳税⼈应选择“按照实际利润额预缴”“按照上⼀纳税年度应纳税所得额平均额预缴”和“按照税务机关确定的其他⽅法预缴”两种预缴⽅式属于税务⾏政许可事项,纳税⼈需要履⾏⾏政许可相关程序。

企业类型⼤部分纳税⼈应选择“⼀般企业”纳税⼈为《跨地区经营汇总纳税企业所得税征收管理办法》规定的跨省、⾃治区、直辖市和计划单列市设⽴不具有法⼈资格分⽀机构的跨地区经营汇总纳税企业,总机构选择“跨地区经营汇总纳税企业总机构”;仅在同⼀省、⾃治区、直辖市和计划单列市内设⽴不具有法⼈资格分⽀机构的跨地区经营汇总纳税企业,并且总机构、分⽀机构参照《跨地区经营汇总纳税企业所得税征收管理办法》规定征收管理的,总机构选择“跨地区经营汇总纳税企业总机构”。

纳税⼈为《跨地区经营汇总纳税企业所得税征收管理办法》规定的跨省、⾃治区、直辖市和计划单列市设⽴不具有法⼈资格分⽀机构的跨地区经营汇总纳税企业,分⽀机构选择“跨地区经营汇总纳税企业分⽀机构”;仅在同⼀省、⾃治区、直辖市和计划单列市内设⽴不具有法⼈资格分⽀机构的跨地区经营汇总纳税企业,并且总机构、分⽀机构参照《跨地区经营汇总纳税企业所得税征收管理办法》规定征收管理的,分⽀机构选择“跨地区经营汇总纳税企业分⽀机构”。

/forum.php?mod=viewthread&tid=5371600&page=1&authorid=325639

企业所得税年度纳税申报表(A类,2018年适用)及辅助表

[复制链接]

sjcr

显示全部楼层

美国注册管理会

证

认

为

获得政府及

各大企业集团一

是您挖掘职

业潜能的通关秘

《减免所得税优惠明细表》,表格会根据选择和其他相关条件进行自动判断享受金额,以及叠加享受减免税优

惠金额等。

二、辅助表共设计了8张,是对《年度纳税申报表》的有益补充。

其中:

1.针对《特殊行业准备金及纳税调整明细表》(A105120)设计6张辅助表,主要用于保险企业、证券行业、

期货行业、金融企业、中小企业融资(信用)担保机构和小额贷款公司各项准备金的明细计算。

2.针对《企业所得税弥补亏损明细表》(A106000)设计1张辅助表,主要用于符合条件的高新技术企业、

科技型中小企业亏损弥补结转年限延长至10年、“先发生亏损先弥补,同时到期亏损先发生的先弥补”原则下

的各年亏损弥补(当然包括一般企业亏损5年内弥补)的自动计算。

3.针对《境外所得纳税调整后所得明细表》(A108020)设计1张辅助表,主要用于来源于境外企业(五层)

的所得是否符合间接抵免条件及税额的自动计算。

由于水平有限,错误在所难免,敬请大家多加测试,有问题请及时反馈,以便进一步修改完善,谢谢!

下载地址:https:///s/1I2s2Zyz9j48ocecUnPTEW A

本主题由mopyfish 于2019-1-22 01:58 审核通过。

![[全]企业所得税年报报表和填表说明2018年版](https://uimg.taocdn.com/2494348484254b35eefd34ea.webp)

中华人民共和国企业所得税年度纳税申报表(A 类 , 2017 年版)税款所属期间:年月日至年月日纳税人统一社会信用代码:□□□□□□□□□□□□□□□□□□(纳税人识别号)纳税人名称:金额单位:人民币元(列至角分)谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》《中华人民共和国企业所得税法实施条例》以及有关税收政策和国家统一会计制度的规定填报的,是真实的、可靠的、完整的。

法定代表人(签章) : 年月日纳税人公章:代理申报中介机构公章:主管税务机关受理专用章:会计主管:经办人:受理人:经办人执业证件号码:填表日期:年月日代理申报日期 : 年月日受理日期:年月日国家税务总局监制. . 专业 .知识 .分享 . .《中华人民共和国企业所得税年度纳税申报表( A 类, 2017 年版)》封面填报说明《中华人民共和国企业所得税年度纳税申报表( A 类, 2017 年版)》(以下简称申报表)适用于实行查账征收企业所得税的居民企业纳税人(以下简称纳税人)填报。

有关项目填报说明如下:1. “税款所属期间”:正常经营的纳税人,填报公历当年 1 月 1 日至 12 月 31 日;纳税人年度中间开业的,填报实际生产经营之日至当年12 月 31 日;纳税人年度中间发生合并、分立、破产、停业等情况的,填报公历当年 1 月 1 日至实际停业或法院裁定并宣告破产之日;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填报实际生产经营之日至实际停业或法院裁定并宣告破产之日。

2.“纳税人统一社会信用代码(纳税人识别号)”:填报工商等部门核发的统一社会信用代码。

未取得统一社会信用代码的,填报税务机关核发的纳税人识别号。

3.“纳税人名称”:填报营业执照、税务登记证等证件载明的纳税人名称。

4.“填报日期”:填报纳税人申报当日日期。

5.纳税人聘请中介机构代理申报的,加盖代理申报中介机构公章,并填报经办人及其执业证件号码等,没有聘请的,填报“无” 。

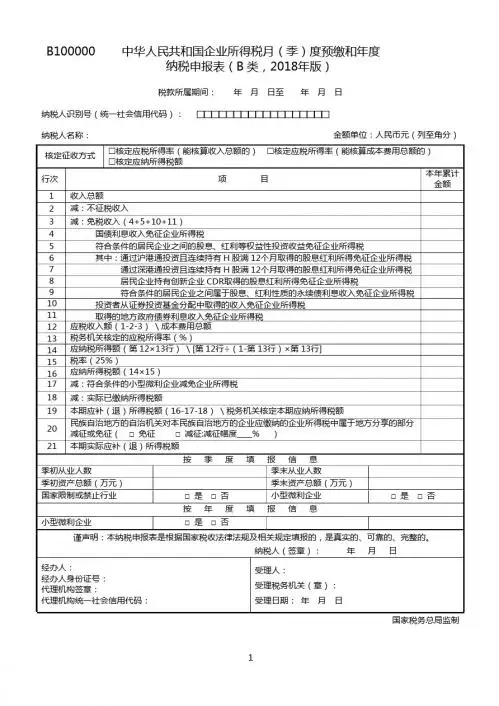

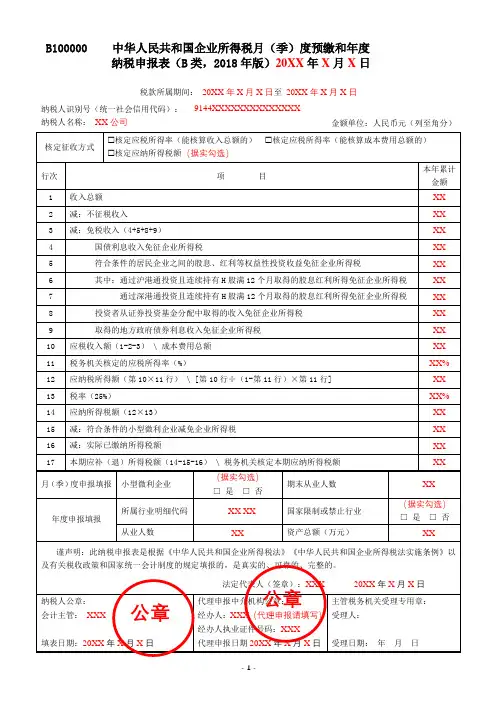

B100000 中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2018年版)税款所属期间:年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)国家税务总局监制B100000 《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2018年版)》填报说明一、适用范围本表适用于实行核定征收企业所得税的居民企业纳税人(以下简称“纳税人”)在月(季)度预缴纳税申报时填报。

此外,实行核定应税所得率方式的纳税人在年度纳税申报时填报本表。

二、表头项目(一)税款所属期间1.月(季)度预缴纳税申报正常情况填报税款所属期月(季)度第一日至税款所属期月(季)度最后一日;年度中间开业的纳税人,在首次月(季)度预缴纳税申报时,填报开始经营之日至税款所属月(季)度最后一日,以后月(季)度预缴纳税申报时按照正常情况填报。

年度中间发生终止经营活动的纳税人,在终止经营活动当期纳税申报时,填报税款所属期月(季)度第一日至终止经营活动之日,以后月(季)度预缴纳税申报表不再填报。

2.年度纳税申报正常情况填报税款所属年度1月1日至12月31日;年度中间开业的纳税人,在首次年度纳税申报时,填报开始经营之日至当年12月31日,以后年度纳税申报时按照正常情况填报;年度中间终止经营活动的纳税人,在终止经营活动年度纳税申报时,填报当年1月1日至终止经营活动之日;年度中间开业且当年度中间终止经营活动的纳税人,填报开始经营之日至终止经营活动之日。

(二)纳税人识别号(统一社会信用代码)填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

(三)纳税人名称填报营业执照、税务登记证等证件载明的纳税人名称。

三、有关项目填报说明(一)核定征收方式纳税人根据申报税款所属期税务机关核定的征收方式选择填报。

(二)行次说明核定征收方式选择“核定应税所得率(能核算收入总额的)”的纳税人填报第1行至第17行,核定征收方式选择“核定应税所得率(能核算成本费用总额的)”的纳税人填报第10行至第17行,核定征收方式选择“核定应纳所得税额”的纳税人填报第17行。